Czym jest controlling?

REKLAMA

REKLAMA

- Idea i cel controllingu

- Procedura wdrażania controllingu w przedsiębiorstwie i bariery z nią związane

- Controlling jako koncepcja zarządzania przedsiębiorstwem

- Rola controllera w przedsiębiorstwie

Polecamy: Controlling i Rachunkowość Zarządcza – prenumerata

REKLAMA

REKLAMA

Polecamy: Finanse + Controlling – prenumerata

Celem niniejszego artykułu jest przedstawienie celu oraz idei controllingu, ukazanie barier związanych z jego wdrożeniem, a także scharakteryzowanie roli controllera w przedsiębiorstwie.

REKLAMA

Idea i cel controllingu

Pojęcie controlling opiera się na łacińskich terminach contra oraz rotulus. Z ich zestawienia powstało angielskie określenie contreroullour, a także francuskie contre- rôle. Pierwotne znaczenia contreroullour oraz contrrôle odnosiło się do funkcji, jakie związane były ze sprawdzaniem wszelakich rejestrów i spisów. Jednocześnie oznaczały one osoby sprawujące, w tłumaczeniu dosłownym, „kontra rolę”, „przeciwrolę”.

Controlling to imiesłów czynny od angielskiego czasownika „to control”, który to ma bardzo szerokie znaczenie. Może być przetłumaczony na język polski jako: kontrolować, sterować, kierować, regulować, czy też mieć coś pod kontrolą1.

Idea controllingu polega na zbudowaniu logicznego systemu, który pomoże kadrze kierowniczej podejmować bardziej wiarygodne i trafne decyzje, poprzez uporządkowane połączenie różnorakich elementów strukturalnych w przedsiębiorstwie, które biorą udział w gospodarczej działalności wyrażonej w przekroju ekonomicznym, finansowym, technicznym oraz organizacyjnym. W większości przypadków decyzje te w przedsiębiorstwie dotyczą obszaru finansowego, jednak przy wykorzystaniu rozbudowanych systemów controllingu mogą także obejmować obszar techniczno- organizacyjny. Przyjąć zatem można założenie, iż controlling to sposób myślenia oraz działania, który znajduje odzwierciedlenie w procedurach decyzyjnych realizowanych poprzez poszczególne komórki zarządzające w przedsiębiorstwie. Zazwyczaj nie jest wymagane tworzenie wyodrębnionej komórki w celu efektywnego funkcjonowania controllingu.

W literaturze pojęcie controllingu definiowane jest w różnorodny sposób. W znaczeniu skrajnie uproszczonym może być określany jako porównanie stanu zaplanowanego (pożądanego, wyznaczonego) ze stanem istniejącym. Bardziej kompleksowe rozumienie tego pojęcia może zdefiniować controlling jako system wzajemnie zależnych metod, technik, zasad, a także przedsięwzięć, jakie służą wewnętrznemu systemowi kontroli i sterowania, zorientowany na osiąganie założonych wyników. Przyjmując jeszcze inny sposób definicji można powiedzieć, iż controlling to proces nawigacji oraz sterowania gospodarczego z wykorzystaniem planu, który wyznacza miejsce przeznaczenia przedsiębiorstwa i wynik jego działania. Najbardziej rozbudowany i szeroki sposób interpretacji zakłada, że jest to zintegrowany system planowania, kierowania, informacji i kontroli, wspierający adaptację oraz koordynację całego systemu zarządzania.

Wdrożenie systemu controllingu przynosi korzyści nie tylko dużym firmom

Pierwszym przedsiębiorstwem, jakie utworzyło stanowisko tzw. comptrollera była firma amerykańska Atchison, Topeka& Santa Fe Railway System. Do jego zadań należało przede wszystkim przeprowadzanie rewizji wewnętrznych, zapewnienie bezpieczeństwa podczas realizacji operacji finansowych oraz zarządzanie finansami. Przyczyną powoływania właśnie w Stanach Zjednoczonych pierwszych, samodzielnych jednostek organizacyjnych lub stanowisk o podobnych funkcjach prawdopodobnie było specyficzne prawodawstwo. W odróżnieniu od uregulowań europejskich amerykańskie prawo o korporacjach wyróżnia dwa podstawowe organy. Są nimi walne zgromadzenie i zarząd. Niektóre stany posiadają daleko posuniętą liberalizację tego prawa. Umożliwia ono zarządowi delegację zadań dotyczących nadzoru nad całokształtem działalności przedsiębiorstwa. Jedną z głównych przyczyn powstania koncepcji controllingu jest brak organu o uprawnieniach i zadaniach zbliżonych do pełnionych przez europejskie rady nadzorcze2.

Pomimo wyraźnych prób kreowania trwałych podstaw do strukturalnego wyodrębnienia jednostek sprawujących kontrolę nad działalnością przedsiębiorstwa, w większości amerykańskich przedsiębiorstw stanowisko controllera było nieznane aż do lat 20 XX wieku. Sytuacja ta uległa nagłej zmianie w czasie światowego kryzysu gospodarczego. Liczne bankructwa jednoznacznie wskazały na zaniedbywaną dotychczas rolę rachunkowości oraz uświadomiły wagę i znaczenie problematyki planowania, a także kontroli w zarządzaniu przedsiębiorstwem. W kolejnych latach zaczęto poświęcać coraz więcej uwagi przyczynom i źródłom kryzysu. Przedmiotem licznych opracowań stały się kontrola i nadzór poprzez wprowadzenie nowych form rachunkowości, a także instrumenty wspomagające planowanie. W roku 1931 powołana została do życia organizacja zawodowa pod nazwą „Controller’s Institute of America”. Trzy lata później zaczęto wydawać specjalistyczny periodyk pod nazwą „The Controller”, a w roku 1944 został założony instytut badawczy „Controllership Foundation”.

W latach pięćdziesiątych oraz sześćdziesiątych uwagę zwracają zwłaszcza badania empiryczne przeprowadzone w amerykańskich przedsiębiorstwach. Przede wszystkim dotyczyły one zadań realizowanych przez działy księgowości. W roku 1954 H. A. Simon opublikował badania, które uznaje się za klasyczne. Wskazywały one na praktyczne rozwiązania odnośnie funkcji controllingu. Opierały się na 400 wywiadach przeprowadzonych w 7 wielkich amerykańskich przedsiębiorstwach. Podobna analiza została przeprowadzona tego samego roku przez J. F. Westona, a cztery lata później przez H. F. Klingmana. Ogólne wnioski wykazały, iż podstawowe zadania controllingu skupiają się wokół następujących dziedzin: budżetowania, rachunkowości, planowania.

W 1970 roku R. L. Mosley i D.A Henning przeprowadzili badanie autorytetu controllera w czasie rozwiązywania problemów decyzyjnych, a także podczas pełnienia w przedsiębiorstwie szczegółowych funkcji administracyjnych. W latach siedemdziesiątych zainteresowanie koncepcją controllingu wzrosło w krajach europejskich, przede wszystkim w RFN. Według nieopublikowanych danych przeprowadzonych przez firmę doradczą McKinsey liczba przedsiębiorstw posiadających wydzielone stanowisko controllera wzrosła z 40% w roku 1960 do 90% w roku 1973. Niewystarczająca okazała się jednak koordynacja i formalizacja controllingu.

Podsumowując można stwierdzić, iż controlling to koncepcja, która wyłoniła się z potrzeb praktyki. Podkreślić należy, iż z jednej strony pojawia się konieczność poszerzania zadań związanych z obserwacją przedsiębiorstwa oraz jego otoczenia, która objawia się integracją funkcji controllingu, z drugiej zaś występuje zauważalna adaptacja w sferze rozwiązań czysto teoretycznych i praktyki. Obie sfery- teorii i praktyki, przenikają się nawzajem. Funkcje controllera oscylowały głównie wokół zadań realizowanych przez działy finansowo- księgowe, z czasem koncentrując się na czynnościach o planistycznym charakterze, przede wszystkim związanych z budżetowaniem. Można zauważyć także wpływ technik i koncepcji zarządzania, wśród których zarządzanie przez cele wysuwa się na pierwszy plan.

Obecnie pojęcie controlling najczęściej utożsamiane jest z systemem planowania, kontroli, koordynacji, a także zaopatrzenia przedsiębiorstw w informacje. Jedną z kluczowych funkcji controllingu jest niewątpliwie szeroko rozumiana kontrola. Podstawowe wzorce do oceny kierunków działań są dostarczane przez plany, natomiast sprawne działanie systemu uzależnione jest od pozyskania oraz przekazania informacji. Koordynacja z kolei związana jest przede wszystkim z zapewnieniem spójności przy podejmowaniu decyzji3.

Controlling wdrożony w zakresie, który obejmuje każdy obszar działalności przedsiębiorstwa pokrywa w pełni poszczególne funkcje przez niego realizowane, ponadto uwzględnia wpływ otoczenia na działalność przedsiębiorstwa. Jest cennym narzędziem zarządzania, pozwalającym powiązać w sposób skuteczny wcześniej znane techniki i metody organizacyjne, dotychczas stosowane oddzielnie. Bez zastosowania controllingu nie byłoby możliwe ukazanie w tak wnikliwy sposób związków przyczynowo- skutkowych zachodzących w otoczeniu zjawisk, czy też w poszczególnych sferach działalności przedsiębiorstwa. W szczególnym stopniu odnosi się to do wpływu różnorodnych zjawisk na cel działalności przedsiębiorstwa, którym może być udział w rynku, wynik finansowy itd. Wprowadzenie controllingu pozwala na szybką identyfikację miejsca, a często także przyczyny nieoczekiwanych zmian oraz na wskazanie obszarów po usprawnieniu których nastąpi największa poprawa wyniku. Prowadzi to do bardzo szybkiego dostosowania się przedsiębiorstwa do zmian zachodzących w otoczeniu, a także do podnoszenia efektywności osiągania postawionych celów. System controllingu spełnia w znacznym stopniu wymogi optymalnego zarządzania. Jest to jedna z jego podstawowych cech, stanowiąca o zachowaniu konkurencyjnej pozycji przedsiębiorstwa i zapewnieniu mu przetrwania i rozwoju w długim okresie. Szybkie kumulowanie się wiedzy odnośnie przedsiębiorstwa i jego otoczenia to dodatkowa cecha systemu controllingu, która to podnosi wiarygodność planowania. To z kolei zwiększa wiarygodność i trafność podejmowanych decyzji odnośnie przyszłości4.

Polecamy: Poradnik Gazety Prawnej - Środki trwałe wycena, amortyzacja i likwidacja

W Polsce konieczność poszukiwania nowoczesnych narzędzi w zarządzaniu przedsiębiorstwem narzucona jest poprzez rozwój gospodarki rynkowej. Fakt ten stał się bezpośrednią przyczyną zainteresowania polskich menedżerów wdrożeniem do przedsiębiorstw controllingu. Dodatkowo podjęcie prac wdrożeniowych jest wymuszane przez stale wzrastającą na rynku konkurencję, która to z jednej strony wpływa na konieczność obniżenia kosztów, zaś z drugiej na poszukiwanie coraz to nowszych rozwiązań i produkcję nowych wyrobów. Jednoczesna decentralizacja systemu zarządzania w przedsiębiorstwach ujawniła potrzebę tworzenia systemów, które ułatwiałyby kadrze menedżerskiej efektywne i skuteczne zarządzanie nim. Świadomość istnienia oraz powstawania bardziej skomplikowanych procesów wytwórczych w przyszłości skłania do poszukiwania instrumentów umożliwiających podejmowanie decyzji, które ograniczałyby ryzyko gospodarcze. Zgodnie z wieloletnim doświadczeniem przedsiębiorstw zagranicznych, funkcję owego instrumentu pełnić może właśnie controlling5.

______________

1 P. Cabała, Powstanie i rozwój koncepcji controllingu, Zeszyty naukowe Akademii Ekonomicznej w Krakowie, 2002, nr 574, s. 129-130.

2 S. Marciniak, Controlling. Filozofia. Projektowanie., Difin, Warszawa 2004, s. 13- 15.

3 P. Cabała, „Powstanie i rozwój…, op. cit., s. 131- 138.

4 S. Marciniak, Controlling.., op. cit. s. 16.

5 J. Nesterak, Controlling. Systemy oceny centrów odpowiedzialności, ANVIX, Kraków 2003, s. 9- 10.

Procedura wdrażania controllingu w przedsiębiorstwie i bariery z nią związane

Controlling w środowiskach menedżerskich powoli staje się synonimem systemu zarządzania wykorzystywanego w walce z inflacją, kryzysem, narastającą zmiennością otoczenia i konkurencją. Jest on utożsamiany z systemami wspomagającymi kadry menedżerskie podczas podejmowania istotnych dla działalności przedsiębiorstwa decyzji. Determinujący wpływ na wyniki otrzymywane przez ośrodki odpowiedzialności ma właśnie trafność decyzji. Ta z kolei zależy od posiadania wiarygodnych i rzetelnych informacji. Potwierdza to zasadność wdrożenia systemu controllingu do przedsiębiorstwa, umożliwiającego powiązanie efektów uzyskiwanych przez kierownictwo centrów z systemem motywacyjnym. W procesie wdrażania systemu controllingu do przedsiębiorstwa zrealizowane muszą zostać następujące etapy:

1. przygotowanie przedsiębiorstwa do wdrożenia controllingu,

2. projektowanie systemu controllingu,

3. implementacja opracowanego systemu,

4. eksploatacja.

W etapie pierwszym wstępny krok polega na przekonaniu dyrekcji firmy o zasadności i konieczności wdrożenia nowych koncepcji zarządzania, nastawionych proefektywnościowo, opartych na jednostkowej odpowiedzialności za wyniki oraz zorientowanych rynkowo. Przyzwyczajenie do tradycyjnych i standardowych metod zarządzania jednostką organizacyjną przez starszą generację kierowników stanowi swoistego rodzaju trudność. Uzyskanie wstępnej akceptacji naczelnego kierownictwa pozwala na przystąpienie do zdefiniowania misji i celów systemu controllingu oraz określenie sposobu ich realizacji. Kluczowym jest odniesienie się do misji całego przedsiębiorstwa, dokonanie przeglądu wszystkich jego obszarów działalności, a także przeprowadzenie analizy historycznej i perspektywicznej ciągłości założeń planistycznych. Cele stawiane przed controllingiem powinny być zgodne z długookresową polityką gospodarczą przedsiębiorstwa oraz dotyczyć najniższych szczebli decyzyjnych. Ważnym jest przeprowadzenie szeregu szkoleń dla różnych szczebli funkcjonowania przedsiębiorstwa, poczynając od działów ekonomicznych, a kończąc na kierownictwie wydziałów produkcyjnych. Poziom bazowy przygotowania merytorycznego uczestników szkoleń determinuje ich wymiar czasowy. Etap pierwszy wdrażania controllingu kończy się wstępną analizą dostosowawczą, dotyczącą możliwości adaptacji systemu, postawy pracowników wobec zaplanowanych zmian, a także oceny ich systemów wartości. Ma ona dostarczyć odpowiedzi na pytanie, czy założenia poczynione we wstępnej fazie mogą przynieść zamierzony efekt. W kroku tym przedmiotem analizy są zarówno podstawowe, jak i pomocnicze komórki produkcyjne, mogące w przyszłości zostać wyodrębnione jako jednostki samodzielne, odpowiedzialne za wyniki. Faza analityczno- diagnostyczna ma za zadanie również wyspecyfikowanie znaczących niedostatków przygotowywanego projektu zmian. Ponadto musi prowadzić do wskazania ulepszeń systemu zarządzania i organizacji koniecznych do wprowadzenia. Jest to najbardziej pracochłonny krok, a jednocześnie najbardziej odgrywa decydujące znaczenie w procesie wdrażania controllingu. Ujawnia on mocne i słabe strony aktualnych rozwiązań, wskazuje na występujące nieprawidłowości, proponuje nowe, niekonwencjonalne techniki, sposoby i metody rozwiązania występujących problemów. Ponadto umożliwia pracownikom zapoznanie się z nowymi pojęciami wyjaśniającymi i opisującymi rozwój oraz funkcjonowanie przedsiębiorstwa. Priorytet ma jakość prac przeprowadzonych w pierwszym etapie, ponieważ determinuje ona późniejsze zachowanie się systemu.

Controlling i rachunkowość zarządcza

Etap drugi polega na projektowaniu szczegółowej konstrukcji systemu controllingu6. Odbywa się on zgodnie z sekwencją:

cel ---> zadanie ---> metoda ---> procedura ---> instrument ---> dokument

Określa ona sposób budowy controllingu oraz warunki współpracy kierowników wydzielonych jednostek z controllerami7. Cele stawiane przed controllingiem są uszczegółowiane przez wstępne prace. Znacząca rola zatem przypisywana jest wyszukiwaniu najsłabszych ogniw, mogących ulec przerwaniu jako pierwsze w ekstremalnej sytuacji. Działania prewencyjne bowiem mogą oszczędzić przedsiębiorstwu niepotrzebnych wstrząsów, które mogłyby w dalszej perspektywie okazać się dla niego nieodwracalne. Budowa spójnego systemu oraz implementacja rozwiązań controllingowych to proces niezwykle żmudny, wymagający nakładu wielu środków i sił. Koniecznym staje się stworzenie warunków wyjściowych z zakresu:

- przekształceń w sferze strukturalno- organizacyjnej,

- decentralizacji procesu zarządzania,

- modyfikacji kultury organizacyjnej przedsiębiorstwa,

- przebudowy systemu motywacyjnego,

- przyjęcia określonego stylu zarządzania, który opierać będzie się na wykorzystaniu wniosków i inicjatyw kierownictwa szczebli pośrednich podczas podejmowania ważnych decyzji operacyjnych,

- przekształcenia systemu planistyczno- kontrolnego oraz budowy odpowiedniego do potrzeb controllingu wewnętrznego systemu informacyjnego.

Decentralizacja decyzji jest najważniejszym, początkowym warunkiem wdrożenia systemu controllingu w przedsiębiorstwie. Problem ten w większym stopniu dotyczy dużych podmiotów gospodarczych działających na zróżnicowanych rynkach. Decentralizacja utożsamiana jest z sytuacją przekazania znacznej części uprawnień decyzyjnych z rąk naczelnego kierownictwa, kierownikom niższych szczebli zarządzania. Skutkuje ona wzrostem specjalizacji menedżerów oraz silnym uzależnieniem celów zatrudnionych pracowników od celów danego ośrodka przedsiębiorstwa. Rośnie także stopień elastyczności podejmowanych decyzji, przede wszystkim w sytuacji gwałtownych zmian gwałtownych zmian otoczenia. Istotną kwestią procesu decentralizacji systemu zarządzania w przedsiębiorstwie jest wyznaczenie kryteriów, którymi należy kierować się podczas realizacji tego procesu. Najważniejszymi są:

- charakter otoczenia,

- wielkość oraz tempo rozwoju organizacji,

- preferencje kierownictwa,

- umiejętności kierowników niższych szczebli,

- ocena kosztów oraz ryzyka związanego z podejmowaniem określonych decyzji.

Konsekwencją delegacji uprawnień na szczeble niższe jest zmiana struktury organizacyjnej przedsiębiorstwa. Uwaga zostaje zwrócona na główne procesy, zamiast na komórki organizacyjne czy stanowiska pracy. Przekształcenia organizacyjno- strukturalne zatem powinny identyfikować słabe punkty struktury organizacyjnej. Realizacja takiej idei zarządzania powinna być wspomagana poprzez styl zarządzania podporządkowany regułom rynku. Zespołowy sposób zarządzania powinien zastąpić styl autorytarny.

Wdrożenie systemu controllingu wymaga zmian w sposobie myślenia oraz zachowania pracowników. Wprowadzone lub udoskonalone muszą zostać systemy motywacyjne, których konstrukcja powinna zmierzać do mobilizacji pracowników do efektywniejszego działania w zakresie przyjętych rozwiązań. Procedury oceny pracowników powinny zostać zinstytucjonalizowane i nadany im zostać cykliczny charakter.

Trzeci etap wdrożenia systemu controllingu jest procesem praktycznej implementacji opierającym się o przyjętą koncepcję. Powołany musi zostać zespół wdrożeniowy, wsparty wiedzą oraz doświadczeniem specjalistów zewnętrznych. Po wyborze sposobu organizacji controllingu i wytypowaniu osoby głównego controllera zespół podejmuje decyzje o rozpoczęciu prac wdrożeniowych. Decyzje przez nich podejmowane są uwarunkowane wieloma czynnikami, takimi jak wielkość przedsiębiorstwa oraz przyjęta w nim organizacja zarządzania.

Ostatni, czwarty etap to eksploatacja systemu już wdrożonego. Początkowo testowany jest opracowany system. Pracownicy muszą przyzwyczaić się do nowych zasad. W przedsiębiorstwach produkcyjnych zmianami powinno się objąć w pewnej kolejności podstawowe wydziały, mające najwięcej do zaoferowania w kwestii ograniczania kosztów i ich racjonalizacji. W następnej kolejności należy objąć controllingiem pozostałe działy funkcyjne przedsiębiorstwa.

Dopiero wieloletnia eksploatacja systemu controllingu pozwala na weryfikację przyjętych założeń i rozwiązań oraz porównać je z gospodarczą rzeczywistością. Dotyczy to zarówno sposobu zarządzania, jak i strony organizacyjnej, co umożliwia przy dużej elastyczności systemu dokonywanie stałych zmian, aby jak najlepiej dopasować go do specyfiki konkretnego przedsiębiorstwa8.

Podczas procesu wdrażania controllingu często pojawia się opór. Zazwyczaj jest on wynikiem niewystarczającego poinformowania przez kierownictwo i controllera pracowników o nowej koncepcji. Co więcej u podwładnych postrzegających controlling jako kontrolę występują psychologiczne przyczyny owego oporu. Kolejne trudności wyniknąć mogą z niedostarczania kierownictwu wszystkich informacji, jakie są potrzebne do wykonywania poszczególnych zadań im przekazanych. Kadra kierownicza oraz dyrekcja najpierw muszą zdobyć doświadczenie, jak postępować z nowymi instrumentami. W związku z faktem, iż controlling to ponadfunkcyjny instrument zarządzania, niektórzy kierownicy mogą obawiać się, iż jego implementacja ograniczy sferę ich decyzji oraz kompetencje. Aby możliwie szybko pokonywać opór, a nawet całkowicie mu zapobiec trzeba uznać za niezbędne zapoznanie pracowników ze specyfiką controllingu podczas fazy wdrożeniowej przez controllera oraz kierownictwo przedsiębiorstwa9.

Bardzo częstą barierą jest przystępowanie do wdrażania controllingu bez sprecyzowania efektów oraz instrumentów zarządzania. Brak jest odpowiedniego przygotowania, czasu, środków oraz instrumentów wspomagających wdrożenie controllingu. W rezultacie pojawia się zbyt szeroki zakres i powierzchowność podejmowanych działań. Problemem jest także panujący pogląd, iż można wypracować i wdrożyć nowe zasady bez angażowania kierownictwa czy własnych pracowników. Przedsiębiorstwa bardzo często nie precyzują swoich oczekiwań w trakcie implementacji controllingu, co więcej niekiedy nie mają nawet wypracowanego w tej kwestii poglądu. Nie potrafią dokonać oceny atrakcyjności przedkładanych rozwiązań, bagatelizują potrzeby przygotowania o zarządzania oparte o nowe zasady.

Mimo wprowadzania nowych instrumentów nie zawsze zainteresowanie controllingiem oznacza dążenie do osiągnięcia nowej jakości zarządzania. Powszechny jest mylny pogląd, iż dobra informacja powinna być szczegółowa. Tworzenie centrów odpowiedzialności zbyt często traktowane jest jedynie jako problem wymagający rozwiązania na płaszczyźnie informacyjnej. Podczas gdy jest to wydzielenie niezależnych funkcjonalnie grup majątkowych, a także wyłonienie ich gospodarzy o precyzyjnie określonych kompetencjach. Dlatego też centra odpowiedzialności tworzone w przedsiębiorstwach często mają nieprecyzyjny, nieokreślony zakres kompetencji. Wciąż większą wagę przypisuje się powołaniu dużej liczby centrów odpowiedzialności, niżeli starannemu kształtowaniu ich kompetencji, czy też wypracowaniu systemu informacji, który miałby na celu wspieranie ich.

______________

6 J. Nesterak, Procedura wdrażania controllingu w przedsiębiorstwie, Zeszyty Naukowe Akademii ekonomicznej w Krakowie, 2003, nr 618, s. 59- 62.

7 S. Nowosielski, R. Marczak, Metodyczne aspekty wdrażania kontrolingu w przedsiębiorstwie, Prace Naukowe AE we Wrocławiu, 1996, nr 275, s. 109- 116.

8 J. Nesterak, Procedura wdrażania controllingu..., op. cit. s. 63- 71.

9 H. J. Vollmuth, Controlling: planowanie, kontrola, kierowanie., Agencja Wydawnicza Placet, Warszawa 2007, s. 200.

Wiele przedsiębiorstw traktuje wdrożenie controllingu jako implementację rachunkowości zarządczej, czy też rachunku kosztów. Satysfakcjonującym staje się sam fakt posiadania informacji. Substytutem samego działania staje się dostęp do oceny sytuacji, czy też perspektywa jej analizy. W wielu przypadkach rozwiązania na rzecz ograniczenia centralizacji decyzji oraz przebudowy struktur kompetencji, niezbędne do wzrostu racjonalności podejmowanych decyzji, są bagatelizowane. Rezultatem tego jest wysoki poziom zainteresowania historyczną informacją, przy niedostatecznej uwadze poświęcanej informacji prospektywnej.

Barierą skutecznego wdrożenia controllingu może także być relatywnie duży zakres kompetencji spoczywających na członkach zarządów, prowadzący do bardzo wysokich, często niemożliwych do realizacji wymagań czasowych podczas rozwiązywania problemu w trybie procesu planowania. Autorami planów zatem często stają się nie kierownicy, lecz planiści. Przedsiębiorstwo nie dysponuje zatem programami działania, lecz jedynie symulacjami rozwoju sytuacji. W rezultacie konkretne rozwiązania problemów muszą być dokonywane doraźnie, poza procesem planowania, co w nieunikniony sposób konsumuje czas, jaki powinien być przeznaczony na realizację planu. Uwaga skupia się na bieżących sprawach, przez co brak jest czasu na rozwiązywanie problemów strukturalnych.

Zjawiskiem, jakie również towarzyszy procesowi wrażania controllingu jest niedocenianie wartości wiedzy na jego temat, a zwłaszcza procedur doboru oraz projektowania instrumentów zarządzania i doświadczeń wiążących się z przygotowaniem procesu implementacji. Prace podejmowane w zakresie rachunkowości zarządczej, projektowania rachunkowości, systemów planowania, czy też centrów odpowiedzialności często opierają się na słabych podstawach metodycznych.

Nieprawidłowości mogą występować przypadku systemów informacji, gdzie częstym jest tworzenie np. rachunku kosztów nie na miarę rozwiązań istniejących w przedsiębiorstwie, ale adekwatnych do wyobrażeń projektantów. Kolejnym obszarem powstawania błędów może być projektowanie centrów odpowiedzialności. Fakt wyodrębnienia jednostek organizacyjnie w wielu przypadkach traktowany jest jako argument wystarczający, by traktować je jako centra odpowiedzialności. Zapomina się o uprzednim wyodrębnieniu na płaszczyźnie techniczno- organizacyjnej. Poziom centralizacji decyzji w przedsiębiorstwie nie ulega wówczas zmianie. Także rozwiązania w zakresie planowania są narażone na występowanie pewnych mankamentów. Praktyka budowania planów nawiązująca do wyników z poprzedniego okresu jest niewątpliwie najgroźniejsza10.

Obecnie controlling, będący elementem nowoczesnego zarządzania, zastosowanie znajduje zarówno w bankach, instytucjach użyteczności publicznej, a także małych, jak i dużych przedsiębiorstwach, które działają w różnych formach organizacyjno- prawnych oraz własnościowych. Ważnym jest jednak, aby realizacja celów stawianych przed controllingiem spełniała określone wymagania proceduralne, dotyczące jakości i rodzaju instrumentów wykorzystywanych w procesie zarządzania11.

Controlling jako koncepcja zarządzania przedsiębiorstwem

Zarządzanie jest symultanicznym procesem podejmowania decyzji, który to zmierza do wykorzystania pojawiającej się okazji albo rozwiązania określonego problemu. Decyzja odnosi się do aktu wyboru najlepszego wariantu z możliwych. Na jakość owej decyzji wpływa nie tylko wiedza, ale także umiejętności kierownicze związane z procesem decyzyjnym, warunki ryzyka w których podejmowana jest decyzja, a nawet intuicja kierownika12.

Controlling jest koncepcją zintegrowanego zarządzania przedsiębiorstwem. Wspomaga on proces zarządzania. Jest narzędziem sterowania działalnością przedsiębiorstw w stronę celu wyznaczonego przez koordynację całokształtu procesu planowania, kontroli oraz dystrybucji informacji. Controlling to proces sterowania, który zorientowany jest na wynik działalności przedsiębiorstwa. Jest on systemem wzajemnie określonych zasad, przedsięwzięć, technik i metod służących wewnętrznemu systemowi kontroli oraz sterowania. Wspiera on koordynację i adaptację całego systemu zarządzania13.

Poszukując zależność pomiędzy controllingiem, a zarządzaniem przede wszystkim należy określić występujące między nimi relacje, które to są wyrażane za pomocą funkcji zarządzania. Zbudowanie efektywnego systemu controllingu możliwe jest jedynie w przypadku odpowiedniego spełniania funkcji zarządzania. Jednoznacznie określone relacje pomiędzy controllingiem a funkcjami zarządzania pozwalają na silny, realny związek pomiędzy zarządzaniem a controllingiem. Przedstawia to tabela numer 1. Pozwala ona zauważyć, które z podstawowych funkcji zarządzania są wykorzystywane przez controlling, jaki zakres to obejmuje oraz jak następstwo czasu wygląda w procesie podejmowania decyzji działając w warunkach wykorzystywania informacji uzyskiwanej dzięki funkcjonowaniu controllingu w przedsiębiorstwie14.

Tabela 1

Stopień spełnienia funkcji, wymagania oraz efekty funkcji zarządzania wykorzystywane przez controlling

|

funkcja zarządzania |

stopień spełnienia funkcji |

wymagania |

efekty |

|

planowanie |

pełny |

systematyczne planowanie oparte na spójnym systemie planów |

wzrost wiarygodności planowania na przyszłe okresy |

|

organizowanie |

ograniczony |

racjonalna struktura organizacyjna |

lepsza i szybsza informacja |

|

motywowanie |

znacznie ograniczony |

systematyczny przegląd osiąganych wyników oraz podjęcie działań adekwatnych do siły wykrytego sygnału |

większa motywacja |

|

kontrolowanie |

pełny |

systematyczna kontrola zarówno pozycji rynkowej przedsiębiorstwa, zmian otoczenia, jak i wyników osiąganych wewnątrz przedsiębiorstwa |

mniejsza ilość znaczących błędów |

|

koordynowanie |

pełny |

koordynacja działań w poszczególnych obszarach działalności podczas planowania oraz w czasie analizy weryfikacyjnej odchyleń |

sukcesywna realizacja controllingu zgodna z jego trybem |

Źródło: Opracowanie własne na podstawie: S. Marciniak, Controlling. Filozofia. Projektowanie., Difin, Warszawa 2004, s. 19.

Jak wynika z tabeli przydatność i znaczenie poszczególnych funkcji zarządzania, a także stopień ich spełnienia są zróżnicowane.

Controlling może zostać uznany za koncepcję zarządzania, która spełnia postawione mu kryteria. Wówczas w zakres controllingu wchodzą takie funkcje zarządzania jak:

1. planowanie,

2. koordynowanie,

3. motywowanie,

4. kontrola,

5. informowanie kierownictwa.

Planowanie to wielowariantowy i sformalizowany proces podejmowania decyzji, pozwalający na wypracowanie pożądanego obrazu przyszłości, jednocześnie wskazując sposoby jego osiągnięcia. Jest to postępowanie świadome, oparte na określonej metodzie, przebiegające w wyznaczonym miejscu i czasie zgodnie z wcześniej ustalonym programem. Planowanie to proces tworzenia zespołowej koncepcji funkcjonowania jednostki organizacyjnej, motywujący pracowników do angażowania się na rzecz realizacji założonego planu. Wymaga ono przewidywania, dążenia do osiągania założonych celów, a także woli działania. Planowanie to klarowne określenie przeszłego stanu pożądanego oraz terminu jego realizacji. Ponadto jest to ustalenie działań niezbędnych do uzyskania stanu, jaki nie mógłby pojawić się naturalną koleją rzeczy. Planowanie jako proces powinno przebiegać na dwóch poziomach. Pierwszym jest poziom strategiczny, który prowadzi do osiągania długookresowych celów. Drugi poziom nosi nazwę operacyjnego i określa on sposoby realizacji strategicznych planów. Zasadniczą różnicą między nimi jest fakt, iż ten drugi dotyczy konkretnych problemów, natomiast planowanie strategiczne wypracowuje zdolności umożliwiające sprawne rozwiązywanie problemów, które mogą dotyczyć przedsiębiorstwa w przyszłości. Strategiczne plany stanowiące sformalizowany proces długofalowego planowania posiadają łączy silna relacja z controllingiem strategicznym. Z controllingiem operacyjnym natomiast wiążą się plany operacyjne. System planowania rozbudowywany jest przez controlling o budżety sporządzane dla wszystkich jednostek organizacyjnych przedsiębiorstwa. Okres opracowywania budżetów uzależniony jest od możliwości realizacji określonego celu, a także warunków otoczenia.

_____________

10 H. Błoch, Bariery rozwoju controllingu w polskich przedsiębiorstwach, [w:] Controlling: technologia zarządzania firmą. Problemy, projekty, instrumenty, doświadczenia, perspektywy., Oficyna Controllingu Profit, Katowice 2000, s. 110- 118.

11 J. Nesterak, Procedura wdrażania controllingu..., op. cit. s. 71.

12 R. Chodorski, Controlling jako podsystem zintegrowanego systemu zarządzania w przedsiębiorstwie elektroenergetycznym [w:] Controlling: technologia zarządzania firmą. Problemy, projekty, instrumenty, doświadczenia, perspektywy., Oficyna Controllingu Profit, Katowice 2000, s. 11.

13 M. Sierpińska, B. Niedbała, Controlling operacyjny w przedsiębiorstwie, Wydawnictwo Naukowe PWN, Warszawa 2003, s. 14.

14 S. Marciniak, Controlling.., op. cit. s. 17- 21.

Kolejną funkcją pełnioną przez controlling w systemie zarządzania jest koordynacja. Bez niej jednostki organizacyjne przedsiębiorstw kierowałyby się własnym interesem zamiast ogólnymi celami organizacji. Zatem koordynacja stanowi regulator elementów przedsiębiorstwa, które uległy rozregulowaniu w trakcie funkcjonowania. Główną zasadą w znacznej grupie organizacji jest hierarchia, która tworzy mniej lub bardziej spłaszczoną piramidę. Pionowym relacjom coraz częściej towarzyszą poziome, wynikające z konieczności łączenia pracowników w grupy projektowe, czy zadaniowe. Taki układ powoduje, iż hierarchia zapewnia koordynację biegnącą wzdłuż pionowych linii, które wyznacza główne kryterium specjalizacji. Jednocześnie niezbędnym staje się przeprowadzanie prac dążących do koordynacji procesów oraz działań jednostek rozdzielonych w ramach specjalizacyjnych podziałów, a będących pokrewnymi w obszarze pełnionych funkcji. Kluczowym staje się dopasowanie sprawozdawczości przedsiębiorstwa do nowych wymagań w celu stałej kontroli stopnia wykonania powierzonych menedżerom parametrów. Daje to możliwość szybkiej reakcji na wykryte nieprawidłowości oraz podjęcia odpowiednich kroków zapobiegawczych. Funkcja koordynacyjna controllingu sprzyja uzyskaniu wysokiej skuteczności i efektywności podejmowanych decyzji.

Trzecią funkcją controllingu jest motywowanie. Ważnym jest, aby wykorzystać w pełni tkwiące w pracownikach możliwości. Osiągnięcie tego możliwe jestpo dokonaniu odpowiednich zmian, które przede wszystkim polegają na:

- zaszczepieniu kultury organizacyjnej, która stymulować będzie czynne zaangażowanie w sprawy przedsiębiorstwa,

- budowie ram organizacyjnych, które umożliwią pełne wykorzystanie możliwości podwładnych,

- redefinicji roli pracownika z biernej w aktywną,

- wprowadzeniu systemu motywacyjnego, prowadzącego do wzrostu zaangażowania.

Aktywność pracowników zwiększana jest przez delegowanie uprawnień, przy jednoczesnym wzroście odpowiedzialności za podejmowane decyzje. Przekształcenia muszą być wdrażane stopniowo i w sposób kontrolowany, angażując jednocześnie przełożonych i podwładnych.

Kontrola jest kolejną funkcją pełnioną przez controlling. W ogólnym ujęciu jest ona określana jako proces kontrolowania oraz porównywania stanu faktycznego ze stanem oczekiwanym, wymaganym. Jej istotę stanowi sprawdzanie, wyjaśnianie, porównywanie i ujmowanie relacji jaka zachodzi miedzy przyjętymi wzorcami a stanem faktycznym. W praktycznym sensie kontrolę można sprowadzić do zasadniczych pięciu czynności:

- określenie stanu faktycznego w objętym kontrolą zakresie,

- ustalenie przyjętego za podstawę porównań wzorca,

- porównanie wzorca ze stanem faktycznym i ustalenie odchyleń,

- określenie przyczyn ustalonego stanu oraz stwierdzenie skutków odstępstw,

- podjęcie decyzji pokontrolnych.

Kontrola w koncepcji controllingu w głównej mierze polega na sprawdzaniu, czy wszystkie funkcje pośredniczące oraz procesy zapewniają realizację zadań, obowiązków i celów. Istotą kontroli jest porównanie planowanych standardów i norm z ich realizacją faktyczną, a także identyfikacja tzw. wąskich gardeł oraz podejmowanie działań likwidujących powstałe odchylenia. Kontrola powinna być traktowana przez menedżerów w kategorii realizacji koncepcji controllingu, który to poprzez swe instrumenty motywacyjnie oddziałuje na załogę. W przypadku trudności, które są uzasadnione controlling pomaga realizować zadania przez wprowadzenie działań korekcyjnych. Zatem pojęcie kontroli jest węższe od controllingu i całkowicie przez niego wchłonięte.

Ostatnią funkcją controllingu w ramach zarządzania jest informowanie kierownictwa. System informacyjny stanowi podsystem systemu kontroli, która to z kolei jest podsystemem systemu zarządzania. Ustalając zakres potrzebnych informacji dokonuje się analizy obecnych oraz przyszłych warunków otoczenia. Pozwala to na rozpoznanie szans oraz na uwzględnienie ryzyka występującego w otoczeniu. W kolejnym kroku ważnym jest przekazanie informacji. Rozumiane jest ono jako przygotowanie sprawozdawczości, prezentującej wyniki działania, wykazującej odchylenia oraz dostarczającej danych niezbędnych przy rozwiązywaniu problemów. W controllingu kształt sprawozdań uzależniony jest od potrzeb użytkowników, częstotliwości oraz zakresu sprawozdań, ich formy oraz stopnia konsolidacji informacji. Kontrola informacji obejmuje ustalenie wartości informacji, a także jej kosztów. Jest to niezmiernie trudne zadanie, w wyniku częstej niemożności kwantyfikacji wartości informacji. Najczęściej to do controllera należy zasilanie menedżerów w informacje. To on nadzoruje i kształtuje fazy procesu informacyjnego15.

Rola controllera w przedsiębiorstwie

Controller musi oceniać zgromadzone informacje. Jego zadaniem zatem jest zdobywanie, przetwarzanie, zestawianie, a także prezentacja wewnętrznych oraz zewnętrznych danych prowadzące do wypracowania odpowiedniej decyzji. W związku z tym controller musi wprowadzić do przedsiębiorstwa zorientowany na wyniki system kontrolowania, planowania oraz kierowania. W procesie tym powinni uczestniczyć wszyscy pracownicy na kierowniczych stanowiskach. Controller natomiast powinien być jedynie nawigatorem, doradcą oraz koordynatorem. Musi on troszczyć się, aby wdrożenie koordynowania, kierowania i planowania przebiegało w przejrzystych i jasnych etapach, ponieważ implementacja controllingu to ciągły proces uczenia się wszystkich pracowników. Controller powinien także inicjować oraz przeprowadzać badania z obszaru ekonomiki przedsiębiorstw, a także uczestniczyć w rozwiązywaniu problemów. Jego zadaniem jest wprowadzanie i rozwój w przedsiębiorstwie systemu umożliwiającego osobom na kierowniczych stanowiskach samodzielne planowanie w działach im podległych. Wpływające co miesiąc sprawozdania powinny stanowić podstawę kontroli. Odchylenia od wyznaczonych celów stanowić będą wówczas podstawę decyzji odnośnie zastosowania zaradczych środków w odpowiednich jednostkach organizacyjnych, które podlegają pracownikom zarządu. W miarę możliwości kierowanie powinno być przeprowadzane samodzielnie przez kierownictwo, natomiast controller powinien spełniać funkcję koordynatora, nawigatora lub doradcy, który czuwać będzie nad tym, czy zaplanowane zyski zostaną osiągnięte16.

Rola dyrektorów finansowych w firmach rośnie

Zadania stawiane controllerowi można zróżnicować biorąc pod uwagę jego sylwetkę oraz rodzaj otoczenia. Taki podział przedstawia tabela numer 2. W tym przypadku funkcje oraz zadania controllera zależą od tego, czy otoczenie jest ekstremalnie dynamiczne, dynamiczne, czyli burzliwe, zmienne (umiarkowanie dynamiczne), czy też relatywnie stabilne, a zatem statyczne. Wyróżnia się jednocześnie cztery sylwetki controllera adekwatne do powyższego podziału. Są to kolejno: ekonomiczne sumienie organizacji, innowator, nawigator i rejestrator17.

Tabela 2

Zadania controllera według kryterium typu otoczenia

|

typ otoczenia |

sylwetka controllera |

zadania controllera |

|

ekstremalnie dynamiczne |

ekonomiczne sumienie przedsiębiorstwa |

|

|

burzliwe |

innowator |

|

|

zmienne |

nawigator |

|

|

relatywnie stabilne |

rejestrator |

|

Źródło: Opracowanie własne na podstawie: J. Nesterak, Controlling. Systemy oceny centrów odpowiedzialności, ANVIX, Kraków 2003, s. 44.

Sukces controllingu uzależniony jest od uzdolnień osobistych controllera. Musi on zatem sprostać pewnym wymaganiom, takim jak:

1. łatwość w nawiązywaniu kontaktów,

2. nieposzlakowana opinia,

3. abstrakcyjność myślenia,

4. dar przekonywania,

5. empatia,

6. umiejętne wyczuwanie sytuacji,

7. umiejętności kierowania współpracownikami,

8. kwalifikacje sprzedawcy.

Umiejętności kierownicze zakładają ugruntowaną wiedzę z zakresu nowoczesnych metod zarządzania, umożliwiających controllerowi wspieranie inicjatyw poszczególnych współpracowników, a także motywowanie ich. Controllerowi niezbędne są kwalifikacje sprzedawcy, by poszczególne jednostki organizacyjne w przedsiębiorstwie mogły osiągnąć wytyczone cele. Możliwe jest to tylko wówczas, gdy pracownicy identyfikują się z celami, a więc akceptują je oraz osobę controllera i działalność przez niego prowadzoną. Umiejętność przekonywania, komunikatywność oraz zdolność nawiązywania kontaktów stają się zatem nieodzowne w takiej działalności. W pracy controllera zastosowanie znajduje wiedza z zakresu instrumentów, technik i koncepcji stosowanych w ekonomice przedsiębiorstw, a także z zakresu nauk społecznych, rachunkowości i finansów, planowania i organizacji, marketingu, przetwarzania danych oraz systemów informacji. Te obszary wiedzy powinny służyć controllerowi do rozpoznawania zależności, jakie występują w ekonomice przedsiębiorstwa, skutecznego analizowania ich, a w przypadku ewentualnych trudności wprowadzania w sposób metodyczny i systematyczny właściwych systemów kontrolowania, planowania oraz kierowania.

Stanowisko controllera może być umieszczone na różnych szczeblach hierarchii przedsiębiorstwa. Lokalizacja na szczeblu naczelnego kierownictwa daje gwarancję skutecznej synchronizacji i koordynacji różnych obszarów działalności przedsiębiorstwa. Spowodowane jest to tym, iż cele przedsiębiorstwa właśnie tam przekształcane są na zadania dla poszczególnych jednostek.

Istnieją dwa podstawowe ustawienia controllera w przedsiębiorstwie:

1. pozycja sztabowa,

2. pozycja liniowa.

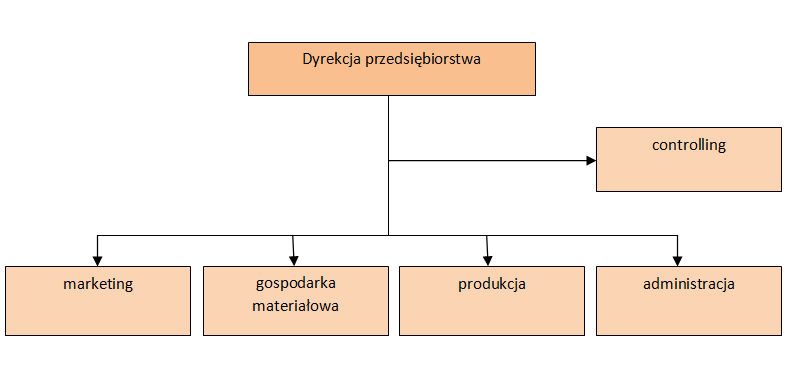

W pierwszym przypadku można mówić o realizacji ogólnych zaleceń, że controlling powinien być umieszczany na możliwie najwyższym szczeblu hierarchii, gdyż pozycja sztabowa charakteryzuje się podleganiem jedynie kierownictwu przedsiębiorstwa. Stanowiska sztabowe spełniają jedynie funkcje doradcze. Mają możliwość przygotowywania decyzji, jednak nie mogą wydawać poleceń. Sztabowcy nie posiadają kompetencji zarządczych oraz decyzyjnych. Jednak kompetencje te są niezbędne, aby utrzymać i rozwinąć dobrze funkcjonujący system controllingu. Controlling jako komórkę sztabową przedstawia rysunek numer 1.

________________

15 Ibidem, s. 24- 32.

16 H. J. Vollmuth, Controlling…, op. cit., s. 28- 33.

17 J. Nesterak, Controlling. Systemy oceny…, op. cit., s. 43- 44.

Rysunek 1

Controlling jako komórka sztabowa

Źródło: H. J. Vollmuth, Controlling: planowanie, kontrola, kierowanie., Agencja Wydawnicza Placet, Warszawa 2007, s. 30.

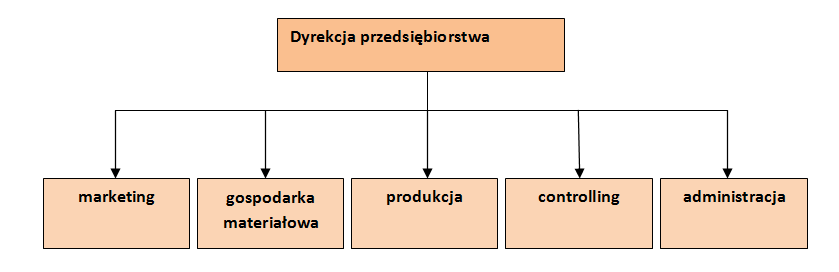

Praktyka pokazuje, iż bardziej efektywnym jest prowadzenie controllingu, który zakłada stworzenie oraz wprowadzenie systemów kierowania, planowania i kontrolowania, wówczas, gdy controller zajmuje pozycję liniową, a zatem posiada prawo do wydawania poleceń. Controller bowiem potrzebuje wiele informacji, które pochodzą z poszczególnych komórek organizacyjnych. Schemat organizacji w której controlling zajmuje pozycję liniową przedstawia rysunek numer 2.

Rysunek 2

Controlling jako komórka liniowa

Źródło: H. J. Vollmuth, Controlling: planowanie, kontrola, kierowanie., Agencja Wydawnicza Placet, Warszawa 2007, s. 31.

Alternatywnym rozwiązaniem jest controller z zewnątrz. W wielu mniejszych lub średnich przedsiębiorstwach brakuje odpowiednio wykwalifikowanych kierowników mogących zająć się controllingiem. Wówczas można zatrudnić specjalistę z zewnątrz. Zadaniem controllera spoza przedsiębiorstwa jest wprowadzenie i rozwinięcie controllingu. Podczas wstępnej fazy ma on na celu przeszkolenie dyrekcji przedsiębiorstwa, a także pracowników zarządów, tak długo, aż będą oni w stanie sami przejąć jego kompetencje. Zewnętrzny controller nie wywołując konfliktów z kierownikami może wnieść do przedsiębiorstwa swoje doświadczenie zdobyte w innych przedsiębiorstwach. Może to skutkować lepszym i szybszym wdrożeniem systemu controllingu18.

Polecamy: Klauzula przeciw unikaniu opodatkowania – praktyczny poradnik

Jakość usług controllera jedynie pośrednio oddziałuje na sukces przedsiębiorstwa. Dzieje się to bowiem poprzez kierownictwo, którego praca powinna ulec poprawie dzięki usługom controllera, który to z reguły udziela jedynie rad, nie ponosząc przy tym formalnej odpowiedzialności. Poprawa decyzji podejmowanych przez menedżerów, a także wspieranie zorientowane na cel sterowania przedsiębiorstwem to zasadnicze przesłanki sukcesu controllera. Ocena owego efektu należy w pierwszej kolejności do właściwego menedżera. Istnieją trzy różne wymiary jakości, jakie można brać pod uwagę dokonując głębszej analizy skuteczności controllera. Jest to rozpowszechniony w marketingu podział, który umożliwia w sekwencyjnej perspektywie dokonać głębszą strukturyzację. Według niego wyróżniamy jakość:

1. potencjału,

2. procesu,

3. wyniku.

Ta pierwsza opisuje zaplecze, jakie jest niezbędne do wykonania danej usługi. Jakość procesu obejmuje interakcję między usługodawcą a klientem. Ostatnia natomiast służy do oceny produktu finalnego. Wszystkie trzy wymienione aspekty uznają jakość usługi jako nadrzędne kryterium. Można zatem jednoznacznie stwierdzić, iż jakość usług controllera oraz sukces przedsiębiorstwa są ze sobą ściśle powiązane19.

Literatura

- Błoch H., Bariery rozwoju controllingu w polskich przedsiębiorstwach, [w:] Controlling: technologia zarządzania firmą. Problemy, projekty, instrumenty, doświadczenia, perspektywy., Oficyna Controllingu Profit, Katowice 2000.

- Cabała P., Powstanie i rozwój koncepcji controllingu, Zeszyty naukowe Akademii Ekonomicznej w Krakowie, 2002, nr 574.

- Chodorski R., Controlling jako podsystem zintegrowanego systemu zarządzania w przedsiębiorstwie elektroenergetycznym [w:] Controlling: technologia zarządzania firmą. Problemy, projekty, instrumenty, doświadczenia, perspektywy., Oficyna Controllingu Profit, Katowice 2000.

- Marciniak S., Controlling. Filozofia. Projektowanie., Difin, Warszawa 2004.

- Nesterak J., Controlling. Systemy oceny centrów odpowiedzialności, ANVIX, Kraków 2003.

- Nesterak J., Procedura wdrażania controllingu w przedsiębiorstwie, Zeszyty Naukowe Akademii ekonomicznej w Krakowie, 2003, nr 618.

- Nowosielski S., Marczak R., Metodyczne aspekty wdrażania kontrolingu w przedsiębiorstwie, Prace Naukowe AE we Wrocławiu, 1996, nr 275.

- Sierpińska M., Niedbała B., Controlling operacyjny w przedsiębiorstwie, Wydawnictwo Naukowe PWN, Warszawa 2003.

- Vollmuth H. J., Controlling: planowanie, kontrola, kierowanie., Agencja Wydawnicza Placet, Warszawa 2007.

- Weber J., Zadania i sukces controllera: rozważania zasadnicze i doświadczenia praktyczne, [w:] Controlling: technologia zarządzania firmą. Problemy, projekty, instrumenty, doświadczenia, perspektywy., Oficyna Controllingu Profit, Katowice 2000.

_____________________

18 H. J. Vollmuth, Controlling…, op. cit., s. 28- 33.

19 J. Weber, Zadania i sukces controllera: rozważania zasadnicze i doświadczenia praktyczne, [w:] Controlling: technologia zarządzania firmą. Problemy, projekty, instrumenty, doświadczenia, perspektywy., Oficyna Controllingu Profit, Katowice 2000, s. 79- 87.

REKLAMA

REKLAMA