Instrumenty usprawniające controlling

REKLAMA

REKLAMA

- Planistyczne instrumenty controllingu

- Rachunek kosztów w controllingu

- Sprawozdawczość finansowa a controlling

- Budżetowanie w systemie controllingu

- Zrównoważona karta wyników

Polecamy: Controlling i Rachunkowość Zarządcza – prenumerata

REKLAMA

REKLAMA

Polecamy: Finanse + Controlling – prenumerata

Planistyczne instrumenty controllingu

Do planistycznych instrumentów controllingu zaliczyć można:

REKLAMA

- techniki scenariuszowe,

- analizę sektorową,

- krzywą doświadczenia,

- metodę SWOT,

- metodę SPACE.

Globalne otoczenie jest bardzo złożone, wielowymiarowe i dynamiczne. Dlatego też trudnym jest jego przewidywanie, wyjaśnienie czy opisywanie. Dogodnym narzędziem analizy zachodzących w otoczeniu zmian są techniki scenariuszowe. Można podzielić je na trzy grupy: scenariusze zdarzeń możliwych, scenariusze symulacyjne oraz scenariusze stanów otoczenia. Te pierwsze opierają się na intuicji. Metoda ta polega na antycypacji palety przyszłych, możliwych zdarzeń, mogących wystąpić w otoczeniu. W kolejnym kroku ustalany jest repertuar możliwości oraz zdolności przedsiębiorstwa w dostosowywaniu się do zachodzących zmian. Technika ta jest szczególnie użyteczna przy wyborze konkurujących ze sobą, strategicznych celów przedsiębiorstwa. Z kolei scenariusze symulacyjne są stosowane przy wyprzedzającej ocenie wartości strategicznych opcji przedsiębiorstwa, zależnie od oddziaływań otoczenia. Poszczególnym czynnikom, które współtworzą otoczenie oraz mają wpływ na funkcjonowanie przedsiębiorstwa nadawane są wartości. Następnie symuluje się kierunek, sposób i siłę oddziaływania owych czynników na działalność przedsiębiorstwa. Ostatnia metoda ma charakter jakościowy. Wyznacza ona perspektywę czasową zachowań strategicznych jednostki organizacyjnej. W zbiorze scenariuszy największa użyteczność przypisywana jest scenariuszowi prawdopodobnego rozwoju sytuacji w otoczeniu, a także tego najbardziej niekorzystnego dla przedsiębiorstwa. Scenariusz to konstrukcja mająca na celu poddanie organizacji kilku różnym próbom odnośnie przyszłości oraz przygotowanie jej do tego w jak najlepszy sposób. Powinien on dawać odpowiedź na pytanie: jakie szanse, a jakie zagrożenia wynikają ze scenariuszy? Budowa scenariusza otoczenia w przyszłości odbywa się poprzez:

- identyfikację czynników makrootoczenia, przyjmując za kryterium siłę ich wpływu na organizację,

- oszacowanie trendu zmian poszczególnych czynników,

- określenie prawdopodobieństwa wystąpienia określonego trendu,

- stworzenie scenariusza optymistycznego,

- stworzenie scenariusza pesymistycznego,

- stworzenie scenariusza najbardziej prawdopodobnego.

Scenariusze są wielowymiarowymi obrazami przyszłego otoczenia, które dostarczają nowych informacji na temat jego możliwych zmian, ograniczając tym samym niepewność strategicznych wyborów.

Kolejnym planistycznym instrumentem controllingu jest analiza sektorowa. Celem tej analizy jest poszukiwanie odpowiedzi na takie pytania jak:

- w jaki sposób kształtować portfel produktów, to znaczy jakie sektory, w których przedsiębiorstwo działa dają lepsze szanse rozwoju, a które gorsze,

- jakie dany sektor stwarza szanse oraz zagrożenia dla rozwoju organizacji i jaka jest jego atrakcyjność dla przedsiębiorstwa,

- jakie nowe sektory stanowić mogłyby w przyszłości pole działania przedsiębiorstwa oraz jakie koszty wejścia do nich należałoby ponieść1.

Według M. E. Portera na atrakcyjność danego sektora wpływa pięć czynników takich jak: zagrożenie wejścia nowych rywali, siła przetargowa dostawców, siła przetargowa nabywców, rywalizacja pomiędzy istniejącymi przedsiębiorstwami oraz niebezpieczeństwo pojawienia się nowych substytutów dóbr i usług2. Wejście nowych konkurentów do sektora może nastąpić poprzez inwestycje albo wykup przez dokonujące dywersyfikacji działalności przedsiębiorstwo. Zależy ono natomiast od barier wejścia do sektora i spodziewanej reakcji konkurentów istniejących. Można wyróżnić siedem podstawowych barier wejścia: zróżnicowanie wyrobów, ekonomia skali, koszty zmiany dostawcy, nakłady kapitałowe, polityka państwa, gorsza sytuacja kosztowa bez względu na skale działania oraz dostęp do kanałów dystrybucji. Kolejny wymieniony przez Portera czynnik, czyli siła przetargowa dostawców polega na tym, iż dostawcy mogą naciskać na nabywców grożąc obniżeniem jakości albo podniesieniem cen dostarczanych produktów. Z kolei siła przetargowa nabywców zależy od koncentracji, braku zróżnicowania wyrobów w danym sektorze, wpływu jakości wyrobów w danym sektorze na jakość produkcji finalnej, groźby podjęcia integracji wstecz, niewielkich zysków, czy też dostępu do informacji odnośnie cen na rynku, popytu, kosztów dostawcy. Nabywcy mogą wymuszać wyższą jakość poprzez obniżanie cen wyrobów, często wpływają na spadek rentowności sektora przez przeciwstawianie sobie konkurentów. Rywalizacja pomiędzy istniejącymi przedsiębiorstwami jest napędzana poprzez dążenie przedsiębiorstw do uzyskania jak najlepszej pozycji konkurencyjnej. Groźba pojawienia się substytutów nie pozwala na swobodne ustalanie cen w sektorze. Aby zapobiec pojawianiu się nowych, konkurencyjnych produktów w danym sektorze przedsiębiorstwie często podejmowane są działania zbiorowe takie jak np. kampanie reklamowe, zapewnienie większej dostępności wyrobów, czy też poprawa jakości.

Oprócz jakościowej analizy atrakcyjności sektora zaproponowanej przez M. E. Portera można wyróżnić także metodę punktowej oceny sektora. Charakteryzuje się ona występowaniem listy kryteriów, którym przypisane są określone wagi. Wymaga jednak jakościowej, pogłębionej analizy konkurencyjnego otoczenia, a w praktyce stwarza to wiele trudności. Umiejętne przewidywanie i identyfikowanie potencjalnych zagrożeń i szans jakie stwarza otoczenie sektorowe wymagają dużej refleksji intelektualnej oraz intuicji, sprowadzających się określania prawdopodobieństwa ich występowania.

Trzecim wyróżnionym instrumentem controllingu jest krzywa doświadczenia zwana także efektem uczenia lub doświadczenia. Jej istotą jest zależność kosztów od skumulowanej wielkości produkcji. Teoria krzywej uczenia zakłada, iż jednostkowy koszt całkowity produktu każdorazowo zmniejsza się o pewien stały procent, wówczas gdy podwojeniu ulega skumulowana wartość produkcji. Za źródło efektu doświadczenia uznaje się postęp techniczny, uczenie się oraz racjonalizację. Na efekt uczenia wpływa splot wielu czynników, dość trudnych do oddzielenia od siebie, jednak powodują one spadek kosztów przedsiębiorstwa, co nie ulega wątpliwości. Istotne znaczenie w kształtowaniu strategii konkurencji ma analiza struktury wpływu wyodrębnionych czynników. Ważnym jest, aby odróżnić korzyści skali oraz efekt doświadczenia. W zasadzie korzyści skali stanowią przyczynę pojawienia się efektu uczenia. Polegają one głównie na tym, że w miarę wzrostu zdolności wytwórczych oraz wolumenu sprzedaży, zmniejszają się koszty jednostkowe w danej dziedzinie. Wynika to z rozkładania się stałych kosztów na większe serie produktów. Złożoność krzywej doświadczenia wynika z progresywnego skracania cyklu życia produktu i modyfikacji produktu w celu jego wydłużenia. Co więcej efekt krzywej doświadczenia powinien być odnoszony do kosztów przyrostu całkowitego wartości dodanej. Łańcuch wartości, który obejmuje wcześniejsze fazy procesu wytwarzania, kumuluje efekt uczenia wszystkich ogniw łańcucha wartości. Ważna jest też konieczność wyodrębnienia kosztów powiązanych z analizowanym produktem i ich odpowiedni podział na część zmienną oraz stałą. Za obszary najwyraźniejszych efektów krzywej można wskazać skomplikowane i wystandaryzowane produkty, a także złożone procesy produkcyjne, materiały i surowce o niskim stopniu przetworzenia. Efekt uczenia może być stosowany nie tylko jako podstawa tworzenia strategii konkurencji kosztowej, ale także w benchmarkingu i kontroli kosztów.

Metoda SWOT to kolejny planistyczny instrument controllingu. Jest ona zintegrowaną oceną otoczenia odnośnie zagrożeń i szans, a także wnętrza organizacji w postaci słabości i sił. Badanie synergii otoczenia i wnętrza przedsiębiorstwa ma na celu ustalenie na ile architektura zasobów wewnętrznych organizacji umożliwia zredukowanie zagrożeń i wykorzystanie szans, a także w jakim stopniu konfiguracja otoczenia ułatwia zneutralizowanie słabych i wzmocnienie silnych stron. Można wyróżnić trzy etapy w klasycznej analizie SWOT:

- identyfikacja i ocena słabych i mocnych stron przedsiębiorstwa,

- identyfikacja i ocena zagrożeń i szans w otoczeniu,

- ustalenie pozycji strategicznej organizacji oraz adekwatnego dla niej rodzaju strategii.

Identyfikacja czynników kluczowych do osiągnięcia przewagi konkurencyjnej przedsiębiorstwa może być dokonana na dwa podstawowe sposoby. Pierwszy z nich to poszukiwanie czynników kluczowych w funkcjonalnych obszarach organizacji, takich jak: zarządzanie personelem, finanse i rachunkowość, marketing, organizacja i zarządzanie, czy technologia i produkcja. Z kolei drugi identyfikuje kluczowe czynniki dla osiągania przewagi konkurencyjnej w takich podstawowych zasobach przedsiębiorstwa jak: technologia, informacje, czy kapitał. Znaczący problem w analizie SWOT stanowi wybór odpowiedniego układu odniesienia, do którego porównywane będą poszczególne czynniki. Dobrym rozwiązaniem może okazać się tutaj zastosowanie benchmarking.

Polecamy: Jednolity Plik Kontrolny – praktyczny poradnik (wydanie II z dodatkiem specjalnym) (książka)

Kolejnym etapem w analizie SWOT jest identyfikacja oraz ocena zagrożeń i szans jakie są generowane przez otoczenie przedsiębiorstwa, które to można analizować w przekroju przedmiotowym lub podmiotowym. Końcowy rezultat analizy otoczenia stanowić powinna lista zagrożeń i szans, na których powinien zostać skoncentrowany wysiłek menedżerów. Po dokonaniu analizy otoczenia i wnętrza przedsiębiorstwa otrzymuje się zweryfikowany i uporządkowany zbiór informacji, który obejmuje mocne i słabe strony organizacji, a także zagrożenia i szanse jakie tkwią w otoczeniu. Ocena owego zbioru pozwala na określenie pozycji strategicznej przedsiębiorstwa oraz adekwatnego typu czystej strategii3. Wyróżnić można cztery modelowe sytuacje strategiczne jednostki organizacyjnej zależnie od dominacji negatywnych bądź pozytywnych czynników. Sytuacjom tym odpowiadają normatywne strategie zachowania przedsiębiorstwa takie jak:

- agresywna,

- konserwatywna,

- konkurencyjna,

- defensywna.

Macierz SWOT przedstawiona została w tabeli numer 6.

__________________

1 K. Jędralska, B. Woźniak- Sobczak, Metoda controllingu strategicznego i jej implementacja w zarządzaniu biznesem, Wydawnictwo Uczelniane Akademii Ekonomicznej im. Karola Adamieckiego w Katowicach, Katowice 2001, s. 50- 57.

2 M. E. Porter, Strategia konkurencji. Metody analizy sektorów i konkurentów, PWE, Warszawa 1992, s.23.

3 K. Jędralska, B. Woźniak- Sobczak, Metoda controllingu…, op. cit., s. 70- 75.

Tabela 6

Macierz SWOT

|

siły |

słabości |

|

|

szanse |

strategia agresywna |

strategia konkurencyjna |

|

zagrożenia |

strategia konserwatywna |

strategia defensywna |

Źródło: K. Jędralska, B. Woźniak- Sobczak, Metoda controllingu strategicznego i jej implementacja w zarządzaniu biznesem, Wydawnictwo Uczelniane Akademii Ekonomicznej im. Karola Adamieckiego w Katowicach, Katowice 2001, s. 75.

Agresywna strategia charakteryzuje przedsiębiorstwo z przewagą mocnych stron i szans znajdujących się w otoczeniu. Obejmuje takie działania jak: wychwytywanie szans, przejmowanie przedsiębiorstw charakteryzujących się podobnym profilem działania, wzmacnianie pozycji rynkowej, dywersyfikacja portfela działalności, koncentracja zasobów na produktach konkurencyjnych. Konserwatywna strategia to taka, którą charakteryzuje przewaga mocnych stron, lecz jednocześnie niesprzyjające otoczenie. Typowe dla tej sytuacji działania to: segmentacja rynku, selekcja produktów, ulepszanie konkurencyjnych produktów, redukcja kosztów, poszukiwanie nowych rynków zbytu, rozwijanie nowych produktów, czy też eliminacja konkurencji oraz przejmowanie ich rynkowych udziałów. Konkurencyjna strategia natomiast jest typowa dla przedsiębiorstw z przewagą słabych stron nad mocnymi ale sprzyjającym otoczeniem. Takiej sytuacji strategicznej towarzyszą następujące przedsięwzięcia: redukcja kosztów, zawieranie aliansów strategicznych, utrzymywanie przewagi konkurencyjnej, zwiększanie produktywności, ulepszanie linii produktów, powiększanie zasobów finansowych i marketingowych. Ostatnia strategia zwana defensywną określa przedsiębiorstwo o słabym wewnętrznym potencjale, pozbawione szans rozwojowych, działające w niesprzyjającym otoczeniu. Powyższa sytuacja oznacza podjęcie następujących działań: restrukturyzacja, stopniowe wycofanie się z rynku, redukcja kosztów, fuzja, zatrzymanie procesów inwestycyjnych, czy zmniejszenie zdolności produkcyjnych.

Podsumowując zauważyć należy, iż duży stopień dywersyfikacji działalności często stanowi istotną przeszkodę przeprowadzania analizy SWOT ze względu na konieczność przeprowadzenia uśrednionych ocen jakościowych. Duża popularność metody, szeroki zakres jej wykorzystanie oraz uniwersalizm sprawiły, że wykształciło się wiele różnych jej modyfikacji4.

Ostatnim omawianym planistycznym instrumentem controllingu jest metoda SPACE (z ang. Strategic Position and Action Evaluation). Charakteryzuje się ona skwantyfikowanym podejściem do szacowania pozycji danej jednostki organizacyjnej w otoczeniu. Pozycja przedsiębiorstwa określana jest w przestrzeni czterowymiarowej, przy czym rozróżnia się dwa wymiary wewnętrzne i dwa zewnętrzne. Do wewnętrznych zalicza się siłę finansową oraz przewagę konkurencyjną, natomiast do zewnętrznych siłę sektora i stabilność otoczenia. Siła finansowa określana jest przez takie zmienne jak: płynność finansowa, zwrot z inwestycji, przepływ gotówki, kapitał obrotowy, ryzyka w biznesie oraz łatwość zmiany rynku. Przewaga konkurencyjna natomiast opisywana jest za pomocą: jakości wyrobów, udziału w rynku, lojalności konsumentów, cyklu życia produktów, technologicznego know- how, wykorzystania zdolności potencjału, kontroli dystrybutorów i dostawców. Stabilność otoczenia może być identyfikowana poprzez: stopy inflacji, zmiany technologiczne, poziom cen wyrobów, zmienność popytu, intensywność konkurencji, elastyczność cenowa popytu, bariery wejścia na rynek. Siłę sektora z kolei można określać przy pomocy następujących zmiennych: potencjał zysku, stabilność finansowa, potencjał wzrostu, wykorzystanie zasobów, technologiczny know- how, łatwość wejścia na rynek, intensywność kapitału oraz produktywność. Intensywność zmiennych szacowana jest w sześciopunktowej skali. Dla wymiarów takich jak siła sektora oraz finansowa najgorszą ocenę stanowi 1, natomiast 6 najlepszą, a w pozostałych dwóch przypadkach na odwrót. W kolejnym kroku oblicza się wartości przeciętne. W celu obiektywizacji punktowej oceny poszczególnych zmiennych wprowadzony może zostać system wag. Zasadniczą zaletę analizy SPACE w porównaniu do metody SWOT stanowi możliwość pozyskania kwantytatywnej, zintegrowanej, syntetycznej miary strategicznej pozycji przedsiębiorstwa. Jednak pamiętać należy o zagrożeniu subiektywizmu oceny5.

Rachunek kosztów w controllingu

Wszelkie działania jednostki gospodarczej są permanentnie związane z ponoszeniem kosztów. Ustawowa definicja łączy koszty ze stratami określając je jako „uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie zmniejszenia wartości aktywów albo zwiększenia wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny sposób niż wycofanie środków przez udziałowców lub właścicieli”6. Podobnie zdefiniowane są koszty w założeniach koncepcyjnych Międzynarodowych Standardów Rachunkowości. Według nich koszty są zmniejszeniami korzyści ekonomicznych w okresie obrotowym pod postacią rozchodu albo spadku wartości aktywów lub powstania zobowiązań, powodującymi zmniejszenie kapitały własnego, wyłączając podział kapitału na rzecz akcjonariuszy/ udziałowców. Zgodnie z ustawą o rachunkowości nie zalicza się do kosztów skutków finansowych trudnych do przewidzenia zdarzeń, które nie są związane z działalnością operacyjną podmiotu gospodarującego. Kosztu nie należy także utożsamiać z wydatkiem. Aby umożliwić sprowadzenie do wspólnego mianownika zużycia różnych czynników i stworzyć jednocześnie podstawy do grupowania w różnych przekrojach kosztów, wyraża się je w mierniku pieniężnym7.

Na potrzeby controllingu wyodrębnić można następujące przekroje kosztów:

- wg rodzaju zużytych zasobów,

- dla wyceny zapasów oraz pomiaru wyniku finansowego,

- dla podejmowania decyzji,

- dla planowania i kontroli8.

Informacje na temat poniesionych kosztów w minionym okresie sprawozdawczym są ważne w procesie podejmowania decyzji, jednak nie są one wystarczające. Podstawowym kryterium wyodrębniania kosztów jest ich zachowani się względem zmiany rozmiarów działalności przedsiębiorstwa. Pewna część kosztów wyraźnie reaguje na zmieniającą się wielkość produkcji, czy też usług. Pozostała część natomiast zmienia się w bardzo niewielkim stopniu lub też nie reaguje zupełnie. Uwzględniając to kryterium wyróżnić można koszty zmienne, czyli zależne od rozmiarów działalności oraz koszty stałe, a zatem niezależne. Wykorzystanie w przedsiębiorstwie owego kryterium daje możliwość podejmowania decyzji racjonalnych, lepsze prognozowanie oraz kontrolę i analizę kosztów działalności, racjonalizację cen, a także dotyczących wykorzystania potencjału usługowo- produkcyjnego9.

Controlling operacyjny a strategiczny

W aspekcie decyzyjnym ważną kategorię stanowią koszty nierelewantne i relewantne. Te drugie, zwane inaczej istotnymi, bądź znaczącymi, są kosztami oczekiwanymi w przyszłości, zmieniającymi się zależnie od wyboru alternatywy działania.

Kolejną kategorię kosztów wskazuje analiza ich znaczenia w rozwiązywaniu problemu decyzyjnego. Wyróżnia się zatem koszty zapadłe, zwane też przesądzonymi lub utopionymi. Są one efektem podjętych w przeszłości decyzji menedżerskich, niemogących się zmienić poprzez decyzje podjęte w przyszłości. Przykładem są nadmierne zapasy materiałów lub amortyzacja zakupionego w poprzednim okresie środka trwałego. Koszty nieprzesądzone są ich przeciwieństwem. Są to tak zwane koszty przyszłe i można ich uniknąć. Nie wynikają one bowiem ze wcześniejszych zobowiązań, czy też zaangażowania środków, jednak z nowej, rozważanej możliwości działania.

W niektórych sytuacjach podczas podejmowania decyzji niezbędna jest analiza takich kosztów, które w ramach podjętej decyzji nie wymagają wydatków pieniężnych. Są one nazywane kosztami alternatywnymi bądź kosztami utraconych korzyści.

Ostatnią analizowaną w przedsiębiorstwie pozycją kosztów są tzw. koszty uznaniowe. Występują one w sposób ciągły w przedsiębiorstwie i mogą na pewien czas zostać odroczone, ponieważ zależą od oceny sytuacji dokonywanej przez zarząd. Należą do nich np. koszty remontów, reklamy, czy też badań.

Dla controllingu istotną systematyką jest podział kosztów na niekontrolowalne i kontrolowalne. Wysokość i struktura tych drugich zależy od kierownictwa danego ośrodka odpowiedzialności. Te pierwsze z kolei to takie, na które dana jednostka wpływu nie ma10.

___________________

4 R. Krupski, Identyfikacja i realizacja strategii firmy, AE. Wrocław 1994, s. 16-18.

5 K. Jędralska, B. Woźniak- Sobczak, Metoda controllingu…, op. cit., s. 77- 81.

6 Ustawa z dnia 29 września 1994 r. o rachunkowości, Dz. U. z 2002 r., nr 76, poz 694, art. 3, ust. 1, pkt 31.

7 Rachunek kosztów i rachunkowość zarządcza, praca zbior. pod red. A Jarugowa, Stowarzyszenie Księgowych w Polsce, Warszawa 2002, s. 36.

8 M. Sierpińska, B. Niedbała, Controlling operacyjny…, op. cit., s. 131.

9 W. Janik, Rachunkowość zarządcza i controlling, Wyższa szkoła Przedsiębiorczości i Administracji, Lublin 2001, s. 37.

10 H. Soczówka, S. Krajewska, Rachunkowość jako baza informacyjna controllingu, Zeszyty Naukowe Akademii Ekonomicznej w Krakowie, 2007, nr 750, s. 42- 47.

Przeprowadzoną w jednostce gospodarczej systematykę kosztów wykorzystuje się do budowy rachunku kosztów. J. Weber podaje trafną definicję rachunku kosztów, mówiąc, iż należy on do „najważniejszych instrumentów, z którymi controller krąży po przedsiębiorstwie- niezależnie od tego, czy rachunek kosztów należy do funkcji controllingu, czy też controller jedynie korzysta z danych”11.

Rachunek kosztów może być definiowany jako nazwa stosowana w odniesieniu do systemów objaśniających proces w jakim powstają koszty w podmiotach gospodarczych oraz kreujących dla procesu zarządzania określone informacje o kosztach12.

Celem rachunku kosztów jest dostarczenie informacji potrzebnych decydentom do oceny sytuacji, kontroli wykonania podejmowanych decyzji gospodarczych, a także określenie go jako instrumentu controllingu.

Należy wyróżnić dwa, najistotniejsze z punktu widzenia controllingu, kryteria rozróżniające systemy rachunku kosztów:

1. treść kosztów,

2. sposób rozliczania kosztów.

To pierwsze pozwala na rozróżnienie następujących rachunków kosztów: faktycznych bądź rzeczywistych, normalnych, a także postulowanych bądź planowanych. W pierwszym przypadku rozpatruje się poniesione w przeszłości koszty- historyczne. Odwrotna sytuacja dotyczy rachunku kosztów normalnych, gdzie wartościowe rezultaty kosztów i rozmiary produkcji mają w dużym stopniu charakter przybliżony, a przeciętny obraz służy wyrównywaniu wahań. Przewidziane do uzyskania w przyszłości koszty prezentuje się w rachunku kosztów planowanych.

Sposób rozliczania kosztów to kryterium będące podstawą rozróżnienia rachunku kosztów zmiennych i pełnych. Podstawowymi cechami tego drugiego są rozliczanie pośrednich kosztów na produkty przy pomocy różnych wielkości wyrażonych ilościowo lub wartościowo, a także podział kosztów rzeczywistych całkowitych na pośrednie oraz bezpośrednie. Model ten zakłada, iż tylko rozmiar produkcji wpływa na poziom kosztów. Sprawia to, że rachunek ten przy niepełnym wykorzystaniu potencjału w krótkim okresie nie generuje odpowiednich informacji potrzebnych w procesie decyzyjnym. System rachunku kosztów zmiennych natomiast charakteryzuje się podziałem całkowitych kosztów w przedsiębiorstwie na zmienne i stałe, a także wyceną wyłącznie według kosztów zmiennych wyrobów gotowych, produkcji niezakończonej oraz półproduktów.

Zarówno rachunek kosztów zmiennych, jak i pełnych w zależności od treści kosztów będących jego przedmiotem może przyjąć postać rachunku kosztów planowanych, normalnych i rzeczywistych.

Wobec niedostatków informacyjnych klasycznych modeli rachunku kosztów zmiennych i pełnych rozwijają się nowoczesne systemy rachunku kosztów. Controlling wykorzystuje następujące nowe systemy:

- rachunek kosztów działań,

- rachunek kosztów celu,

- rachunek kosztów ciągłego usprawniania,

- rachunek kosztów jakości,

- rachunek kosztów cyklu życia produktu13.

Rachunek kosztów działań (z ang. ABC- activity based costing), nazywany również rachunkiem kosztów procesów jest definiowany jako sposób pomiaru kosztów oraz efektywności działań, produktów, klientów, zasobów, a także innych obiektów kosztów, który polega na powiązaniu działań z zasobami oraz innymi obiektami kosztów. Za podstawę przyjmuje się stopień wykorzystania działań, a także poznanie relacji przyczynowo- skutkowych między czynnikami powstawania kosztów, a działaniami14.

Wdrożenie systemu controllingu przynosi korzyści nie tylko dużym firmom

Rachunek kosztów celu (z ang. target costing) nastawiony jest na długoterminowe zarządzanie kosztami. Dlatego też uznawany jest on za system strategicznej rachunkowości zarządczej. Stanowi on metodę koordynacji działań dla różnych grup specjalistów w celu osiągania dopuszczalnej przez rynek wartości kosztów produktu. Tak ustalony koszt jest celem, do którego muszą dążyć konstruktorzy, inżynierowie, programiści itd. przez projektowanie nowych lub modernizację dotychczas wytwarzanych wyrobów, a także poprzez opracowanie nowej lub modyfikację dotychczasowej technologii wytwarzania oraz skuteczną sprzedaż wyrobów i odpowiedni marketing.

Rachunek kosztów ciągłego usprawniania (z ang. kaizen costing), zwany także rachunkiem kosztów ciągłego doskonalenia, jest systemem obniżania kosztów wytwarzania produktów rozumianym jako nieustanne poszukiwanie oraz wprowadzanie udoskonaleń w następujących po sobie fazach cyklu życia produktu. Ponadto jest on systemem udoskonaleń w procesie technologicznym oraz organizacji pracy. Bezpośrednimi jego skutkami są poprawa wydajności pracy w obrębie poszczególnych stanowisk oraz redukcja kosztów.

Z kolei rachunek kosztów jakości ma na celu zapewnienie powiązania kosztów jakości w przekrojach produktów z miejscami w których powstają. Pozwala to na wyznaczenie zadań w zakresie jakości oraz egzekwowanie odpowiedzialności za ich wykonanie. Stanowią one około 8 do 20 % uzyskiwanych ze sprzedaży przychodów. Oznacz to , iż wiąże się z nimi duży potencjał oszczędności, sprzyjający maksymalizacji zysku.

Rachunek kosztów cyklu życia produktu to jedna z koncepcji dotyczących strategicznego zarządzania kosztami. Stanowi on narzędzie wspierające proces planowania strategicznego oraz kontroli. Uwzględnia informacje o kosztach związanych z produktami, a także tymi procesami, których źródło stanowi otoczenie przedsiębiorstwa, przede wszystkim klienci oraz rynek15.

Sprawozdawczość finansowa a controlling

Sprawne przeprowadzanie pomiaru kosztów controllingu w dużej mierze jest uzależnione od dostępności odpowiednich informacji pochodzących z systemu finansowo- księgowego16.

W procesie podejmowania decyzji szczególną rolę przypisuje się sprawozdawczości finansowej. Umożliwia ona ocenę oraz analizę przedsiębiorstwa w perspektywie zarówno ex post jak i ex ante. Bez budowy oraz późniejszego, stałego utrzymywania wewnętrznego systemu sprawozdawczo- informacyjnego nie byłoby możliwe funkcjonowanie systemu controllingu. Sprawozdania finansowe stanowią reakcje na informacje odnośnie analizowanych faktów. Mają one na celu przedstawianie całościowego obrazu sytuacji finansowej i majątkowej przedsiębiorstwa, przepływu środków pieniężnych, a także rozmiarów oraz wyników jego działalności gospodarczej. Stanowią one ważne źródło informacji przy podejmowaniu decyzji rozwojowych, taktycznych i strategicznych. Aby ten cel został zrealizowany sprawozdania finansowe muszą dostarczać informacji na temat: aktywów, zobowiązań, kapitału własnego, przepływu środków pieniężnych oraz kosztów i przychodów łącznie ze stratami i zyskami. Rozszerzenie o dane zawarte w informacji dodatkowej ma na celu przyczynienie się do dokładniejszego prognozowania przez użytkowników przyszłych środków pieniężnych przedsiębiorstwa, ze szczególnym uwzględnieniem terminów i stopnia pewności z jakim jednostka wypracuje środki pieniężne oraz ich ekwiwalenty17.

Podstawowymi sprawozdaniami finansowymi sporządzanymi w jednostkach gospodarczych są:

1. bilans,

2. rachunek zysków i strat,

3. informacja dodatkowa.

Bilans ujmuje składniki majątku, czyli aktywa oraz źródła ich finansowania, czyli pasywa. Są one zestawione na określony moment, nazywany dniem bilansowym. Bilans dostarcza informacji na temat stanu majątkowego oraz finansowego przedsiębiorstwa. Przedstawia w syntetyczny sposób skutki podejmowanych w jednostce decyzji.

Rachunek zysków i strat z kolei ma na celu rejestrację tworzenia się wyniku finansowego w przedsiębiorstwie. Informuje on o strukturze wyniku finansowego netto.

Informacja dodatkowa to opisowa część sprawozdań finansowych. Powinna zawierać istotne dane i objaśnienia niezbędne do tego, by sprawozdania finansowe miały rzetelny charakter i jasno przedstawiały majątkową oraz finansową sytuacje przedsiębiorstwa, a także wynik finansowy jednostki18.

Większe jednostki, które podlegają obowiązkowi badania sprawozdań finansowych przez biegłego rewidenta dodatkowo sporządzają:

- zestawienie zmian w kapitale własnym,

- rachunek przepływów pieniężnych.

Istota zestawienia zmian w kapitale własnym polega na prezentacji przyczyn zmian w poszczególnych składnikach kapitału własnego, zatem zdarzeń gospodarczych, jakie miały wpływ na wartość posiadanych przez właścicieli praw do jednostki. Stanowi on zatem uzupełnienie pozostałych sprawozdań.

Celem rachunku przepływów pieniężnych jest ustalenie uzyskanych przez przedsiębiorstwo wielkości środków pieniężnych oraz ich ekwiwalentów, a także źródeł pochodzenia owych środków. Ponadto ma za zadanie określić wielkość wydatków oraz kierunków wykorzystywania posiadanych środków pieniężnych oraz ich ekwiwalentów19.

_____________________

11 J. Weber, Wprowadzenie do controllingu, Oficyna Controllingu Profit, Katowice 2001, s. 177.

12 I. Sobańska, Tworzenie rachunkowości zarządczej- teoria i praktyka, różne koncepcje, przykłady, schematy, wzory, INFOR, Warszawa 1996, s. 15.

13 H. Soczówka, S. Krajewska, Rachunkowość…, op. cit., s. 47- 49.

14 Rachunkowość zarządcza i rachunek kosztów, praca zbior. pod red. G. K. Świderskiej, Difin, Warszawa 2002, s. 2.

15 H. Soczówka, S. Krajewska, Rachunkowość…, op. cit., s. 49- 50.

16 K. Nowosielski, Zastosowanie informacji z rachunkowości w ocenie i doskonaleniu controllingu, Zeszyty Naukowe Uniwersytetu Szczećińskiego, 2011, nr 668, s. 466.

17 Współczesna analiza finansowa, praca zbior. pod red. B. Micherdy, Zakamycze, Kraków 2004, s. 55.

18 M. Gmytrasiewicz, A. Karmańska, Rachunkowość finansowa, Difin, Warszawa 2002, s. 571.

19 H. Soczówka, S. Krajewska, Rachunkowość…, op. cit., s. 51- 52.

Modele sprawozdawczości organizacji, kluczowe dla potrzeb controllingu, są wykorzystywane w sprawozdaniach finansowych „pro forma”. Są to takie sprawozdania, które tworzy się na podstawie danych, które zawarte są w szczegółowych budżetach. Obejmują one między innymi informacje na temat planowanej produkcji, sprzedaży, wydatków inwestycyjnych, kosztów itd. Sprawozdania finansowe „pro forma” sporządza się na podstawie preliminarzy, które obejmują poszczególne odcinki działalności jednostki gospodarczej. Opiera się ono na działaniach oraz zdarzeniach, które jeszcze nie nastąpiły oraz mogą nigdy nie wystąpić. Pozwala na poznanie przyszłych kierunków działań oraz perspektyw dalszego rozwoju przedsiębiorstwa20.

Bardzo znaczący wpływ na realizowanie podstawowej funkcji controllingu, czyli sterowanie wynikiem finansowym, ma planowany rachunek zysków i strat. Opracowuje się go w przekrojach działalności podstawowej oraz pozostałej operacyjnej, a także finansowej. Zyski i straty nadzwyczajne nie są planowane, ze względu na losowy charakter. Rachunek wyników „pro forma” ujmuje przychody oraz koszty w przekroju poszczególnych ośrodków odpowiedzialności. Najczęściej planowany rachunek przepływów pieniężnych występuje w postaci obowiązkowego sprawozdania. Dotyczy on operacyjnego, finansowego, oraz inwestycyjnego obszaru działania przedsiębiorstwa. Przepływy pieniężne rzeczywiste są porównywane z ujętymi w wersji planowanej pozycjami. Ustalone odchylenia są podstawą oceny przez zarząd organizacji. Rachunek przepływów pieniężnych „pro forma” pełni istotną rolę w zapewnianiu odpowiednich relacji pomiędzy przyszłymi nadwyżkami środków pieniężnych oraz przyszłymi płatnościami finansowymi. Plany odnośnie przepływów pieniężnych mogą zakładać różny horyzont czasowy. W przypadku krótkoterminowego planowania ukazane powinny zostać w miarę szczegółowe przepływy środków pieniężnych, powiązane z zadaniami i celami jednostki gospodarującej. Natomiast przy planowaniu długoterminowym uwzględnione powinny zostać strategie przedsiębiorstwa i tendencje w ramach jego otoczenia.

Bilans „pro forma” przedsiębiorstwa musi zawierać prognozę zarówno zasobów majątkowych jak i ich źródeł finansowania. Gdy zostanie zamknięty rok sprawozdawczy dokonuje się porównania pozycji z planowanego bilansu z rzeczywistymi. Powstałe odchylenia wyjaśniane są jako skutki decyzji oraz procesów podjętych w roku analizowanym.

Konstruowanie sprawozdań „pro forma” stanowi kompleksową formę planowania finansowego. Mogą one być prowadzone z różną szczegółowością. Rachunek wyników oraz bilans to zazwyczaj docelowe, chociaż nie jedyne, analityczne budżety w budżetowaniu całościowym jednostki gospodarującej. Rozpoczyna się od budżetu i prognozy sprzedaży, przechodzi przez poszczególne budżety działalności oraz związanych z nią kosztów, a kończy się na przewidywanym rachunku wyników oraz bilansie21.

Controlling i rachunkowość zarządcza

Podsumowując można stwierdzić, iż sprawozdania finansowe tworzone zgodnie z ustawą o rachunkowości, a także sprawozdania „pro forma” sporządzane w oparciu o zawarte w szczegółowych budżetach dane, stanowią ważne źródło informacji, umożliwiające ocenę i analizę działalności organizacji w perspektywie zarówno ex post, jak i ex ante22.

Budżetowanie w systemie controllingu

Budżetowanie jest integralną częścią procesu zarządzania, obejmującą wszystkie obszary działania jednostki gospodarczej i pozwalającą ocenić efektywność zarządzania w sposób wymierny23.

Przez budżety rozumie się plany przedsiębiorstwa sporządzane na okresy przyszłe. Mogą one być opracowywane dla całego przedsiębiorstwa lub jego wewnętrznych podmiotów, zwanych ośrodkami odpowiedzialności. Są szczególnie przydatne podczas planowania przyszłych zadań,

procesów, a także niezbędnych do ich wykonania środków. Budżety są również wykorzystywane do kontroli przyjętych w planie założeń.

Przyjmując za kryterium stopień szczegółowości można wyróżnić budżet główny, czyli wiodący oraz budżety cząstkowe, czyli szczegółowe. Ten pierwszy obejmuje wszystkie ośrodki odpowiedzialności, jakie występują w przedsiębiorstwie. Budżety szczegółowe natomiast odnoszą się do specyficznych funkcji, jakie są realizowane w jednostce gospodarczej, na przykład budżety sprzedaży.

Uwzględniając przedmiot budżetowania można wyodrębnić budżety operacyjne oraz finansowe. Te pierwsze dotyczą prognozowania działalności podstawowej, obejmują produkcję , sprzedaż oraz gospodarkę zapasami. Kończą się one planowanym rachunkiem zysków i strat na poziomie wyniku operacyjnego. Z kolei budżety finansowe odnoszą się do planowanych wydatków i wpływów gotówkowych. Uwzględniają inwestycyjną oraz finansową działalność przedsiębiorstwa, a także sprawozdanie „pro forma” w formie planowanych: rachunku wyników, bilansu i rachunku przepływów pieniężnych.

Konstruowanie budżetów jest zależne od wielu czynników tj.: struktura organizacyjna przedsiębiorstwa, jego wielkość, cele i środki ich realizacji, a także rodzaj prowadzonej działalności24.

Aby przygotować skuteczne budżety należy:

- zapewnić uczestnictwo i współpracę pracowników oraz controllerów,

- poinformować pracowników jakie cele zostały przyjęte oraz dążyć do zdobycia ich akceptacji,

- posiadać zdolności negocjacyjne i umiejętność radzenia sobie z behawioralnymi problemami,

- przekazywać podwładnym uprawnienia i obowiązki,

- zagwarantować gotowość realizacji budżetu przed nowym okresem budżetowym,

- organizować oraz uczestniczyć w spotkaniach podczas których omawiane są poszczególne budżety,

- stworzyć skuteczny i sprawny system raportowania oraz monitorowania w celu porównywania osiąganych wyników z budżetem w sposób regularny,

- wyznaczyć osobę na stanowisko controllera budżetowego,

- być przygotowanym do podejmowania działań naprawczych, w przypadku wystąpienia ewentualnych problemów25.

Na proces budżetowania składają się następujące etapy:

1. opracowanie założeń do budżetów,

2. sporządzanie budżetów,

3. uzgodnienie oraz zatwierdzenie budżetów,

4. kontrola wykonania budżetów,

5. analiza odchyleń oraz aktualizacja kolejnych budżetów26.

Porównanie planowanych i rzeczywistych wartości pozwala na ustalenie odchyleń, które stanowią dla zarządzających podstawę do podjęcia działań mających na celu zapobieganie negatywnym zjawiskom w przyszłości27.

Sukces implementacji systemu budżetowania jest zależny od spełnienia następujących, podstawowych warunków:

- dokładne określenie celów budżetowania i ustawienie całego systemy, tak aby był z nimi zgodny,

- rzeczywiste poparcie dla wdrażanego systemu budżetowania,

- kontrola właściwych zjawisk oraz procesów na odpowiednim poziomie agregacji,

- zwalczanie nadużyć typu tworzenie budżetów z tzw. zapasem lub uleganie presji kierownictwa,

- wbudowanie w systemy budżetowania mechanizmów, które umożliwiać będą elastyczne planowanie oraz reagowanie na zmieniające się warunki otoczenia28.

Sporządzanie budżetów jest przejawem efektywnego i racjonalnego zarządzania. Generuje ono korzyści takie jak: obniżenie kosztów produkcji, ujawnienie oraz wykorzystanie rezerw produkcyjnych, skrócenie cyklu produkcyjnego, wzrost wynagrodzeń pracowników, a także wzrost produktywności określonych czynników produkcyjnych. W procesie budżetowania ważna jest aktywna postawa controllera. Ułatwia to podejmowanie działań odpowiednich z punktu widzenia kosztów optymalizujących proces produkcyjny. Prowadzenie w przedsiębiorstwie budżetowania jest uzależnione od umiejętnego współdziałania inżyniera i controllera, a także działu rachunkowości, gdyż dokonuje on zmian w systemie informacyjnym29.

Istnieje wiele formalnych wymagań ułatwiających tworzenie budżetów oraz ich skuteczną kontrolę wykonania. Należą do nich między innymi:

1. wyznaczanie odpowiedzialnych osób za stworzenie budżetu oraz koordynację działań,

2. tworzenie formalnego harmonogramu odnośnie tworzenia budżetu, a także zapoznanie z nim pracowników,

3. opracowanie procedur i instrukcji ułatwiających planowanie,

4. stworzenie działu planowania, który odpowiadać będzie techniczną obsługę i koordynację prac dla całej organizacji, nadanie mu odpowiednich uprawnień oraz poinformowanie pracowników o nich,

5. bieżące informowanie centrów odpowiedzialności o wszelakich zmianach planów oraz konieczności dokonania korekt,

6. zoperacjonalizowanie celów organizacji przed przystąpieniem do określania planów,

7. ustalanie progów samodzielnych korekt dla wszystkich kierowników,

8. ustalanie progów reakcji dla każdego poziomu,

9. sformalizowanie procesu budżetowania polegające na widocznym zaangażowaniu kierowników wyższych szczebli i stopniowym uszczegóławianiu procesu30.

_____________________

20 Ł. Górka, M. Szulc, Badanie sprawozdania finansowego „pro forma” jako element procesu badania sprawozdania finansowego [w:] Współczesna rachunkowość w zarządzaniu jednostkami gospodarczymi i administracyjnymi, praca zbior. pod red. B. Micherdy, Wyższa Szkoła Przedsiębiorczości i Marketingu w Chrzanowie, Chrzanów 2003, s. 205.

21 H. Soczówka, S. Krajewska, Rachunkowość…, op. cit., s. 52- 54.

22 Ibidem, s. 56.

23 K. Jędralska, B. Woźniak- Sobczak, Metoda controllingu…, op. cit., s. 114.

24 H. Soczówka, S. Krajewska, Rachunkowość…, op. cit., s. 54- 55.

25 L. Chadwick, Rachunkowość zarządcza dla niewtajemniczonych, Agencja Wydawnicza Placet, Warszawa 1997, s. 111- 112.

26 K. Czubakowska, Budżetowanie w controllingu, ODDK, Gdańsk 2004, s. 92.

27 H. Soczówka, S. Krajewska, Rachunkowość…, op. cit., s. 55.

28 K. Jędralska, B. Woźniak- Sobczak, Metoda controllingu…, op. cit., s. 122.

29 H. Soczówka, S. Krajewska, Rachunkowość…, op. cit., s. 56.

30 K. Jędralska, B. Woźniak- Sobczak, Metoda controllingu…, op. cit., s. 122- 123.

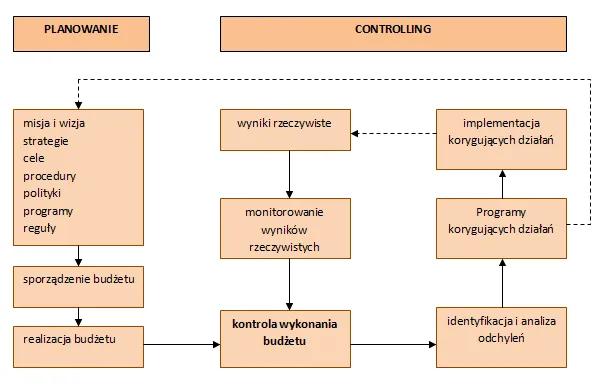

Budżetowanie określane jest jako proces w którym controller uczy się od inżyniera zawiłości produkcyjnych, a inżynier od controllera. Umiejętne współdziałanie tych obu grup zawodowych decyduje o powodzeniu budżetowania. Obecnie budżetowanie jest powszechnie uznawane za proces zawierający całokształt działań decyzyjnych, które związane są z realizacją, sporządzaniem i kontrolą wykonania budżetu. Ujęte w ten sposób budżetowanie jest bardzo bliskie controllingowi31.

Zależności pomiędzy controllingiem a budżetowaniem zostały przedstawione na rysunku numer 3.

Rysunek 3

Zależności pomiędzy controllingiem a budżetowaniem

Źródło: Opracowanie własne na podstawie: J. Nesterak, Controlling. Systemy oceny centrów odpowiedzialności, ANVIX, Kraków 2003, s. 122.

Obecnie budżetowanie należy do najpowszechniejszego i najbardziej znanego instrumentu controllingu. W praktyce gospodarczej controllingu można budżetować na kilka sposobów. Podstawową kwestią jest odpowiedź na pytanie, czy przyjąć odgórne czy oddolne budżetowanie. To pierwsze polega na tym, iż kierownictwo naczelne ustala ramowe założenia budżetu na podstawie planów strategicznych. Na tej podstawie controller powinien sporządzić budżety dla ośrodków odpowiedzialności wyodrębnionych w przedsiębiorstwie oraz narzucić poszczególnym kierownikom obowiązek ich przestrzegania. Budżetowanie oddolne z kolei polega na tym, że najniżej usytuowanie kierownicy sporządzają budżety, następnie przekazując je wyższym szczeblom w przedsiębiorstwie. Po zweryfikowaniu oraz agregacji budżety są przekazywane naczelnemu kierownictwu. Ostatecznej weryfikacji dokonuje zarząd przedsiębiorstwa wraz z controllerem32.

Podsumowując można stwierdzić, iż celem nadrzędnym w procesie budżetowania jest utrzymanie dyscypliny czasu produkcji oraz kosztów, rozpoczynając na etapie projektowania, a kończąc na sprzedaży33. Stanowi ono narzędzie wspomagające w przedsiębiorstwie, doskonałe źródło wiedzy analitycznej oraz informacji, służące poznaniu jednostki organizacyjnej. W controllingu przygotowuje się najczęściej budżety na podstawie wcześniej wydzielonych ośrodków odpowiedzialnych za koszty, inwestycje oraz zyski. Budżety dają możliwość na zdyscyplinowanie oraz rozliczenie kierownictwa centrów za poziom gospodarności w zarządzanych przez nich ośrodkach. Dokonując oceny stopnia realizacji zadań im powierzonych, można określić stopień wykorzystania czynników produkcji powierzonych całemu zespołowi pracowników oraz jakość pracy przez nich wykonywanej34.

Zrównoważona karta wyników

Zrównoważona karta wyników (z ang. balanced scorecard- BSC) znana również jako strategiczna karta wyników, odnosi się głównie do pomiaru efektywności przedsiębiorstwa. Balanced scorecard składa się z czterech podstawowych perspektyw, które zawierać powinny od 20 do 25 mierników oraz zachowywać równowagę między wymaganymi wynikami ze strategicznego punktu widzenia oraz operacyjnymi czynnikami, wpływającymi na ich realizację35. Pozwala to na ciągłe monitorowanie wyników istotnych procesów, jakie zachodzą w przedsiębiorstwie oraz wyznacza pracownikom mierzalne, jasne cele. Stosowane miary ukazują czynniki, które wpływają zarówno na obecny, jak i przyszły sukces przedsiębiorstwa. W strategicznej karcie wyników dokonuje się identyfikacji tych procesów i obszarów działalności operacyjnej, których udoskonalanie będzie miało największe znaczenie w osiąganiu sukcesu strategicznego. Pozwala to na dokonanie wyboru wśród wielu możliwych sposobów pomiaru doskonałości operacyjnej mierników opisujących działalność przedsiębiorstwa w syntetyczny sposób. Najważniejszymi miernikami są te związane z perspektywami wewnętrznych procesów oraz klienta w powiązaniu z procesem ciągłego doskonalenia. W pierwszej wymienionej perspektywie dokonuje się pomiaru stopnia zgodności procesów i wyrobów z wymaganiami klienta, druga zwraca uwagę na zadowolenie klienta, natomiast w trzeciej skupia się na zadowoleniu pracowników, którzy są wykonawcami wewnętrznych procesów oraz gwarantami ich poprawności36. Wyróżnić można także perspektywę finansową, podsumowującą czynniki ekonomiczne łatwo mierzalne, ukazującą czy wdrożenie oraz realizacja strategii mają wpływ na poprawę wyników ekonomicznych przedsiębiorstwa37.

Ważnym obszarem wdrażania zrównoważonej karty wyników jest wyznaczanie związków przyczynowo- skutkowych między celami operacyjnymi i strategicznymi a działaniami powiązanymi z czterema perspektywami balanced scorecard38. Największe szanse osiągnięci sukcesu przy tworzeniu oraz wdrażaniu strategii występują wówczas, gdy w prace projektowe zaangażowani są pracownicy. Daje to możliwość utożsamiania się przez nich z wizją oraz misją, a także z celami strategicznymi przedsiębiorstwa. Ma to wpływ na zwiększenie motywacji pracowników oraz przekłada się na poprawę efektywności ich działania39.

Jednym z podstawowych zastosowań strategicznej karty wyników jest możliwość zamiany strategii na działania. Jednak w wielu przedsiębiorstwach odczuwalny jest brak narzędzi umożliwiających w jasny sposób powiązanie celów dla poszczególnych strategii funkcjonalnych w jeden spójny system ukierunkowany na kreowanie wartości. Dlatego też tak ważny jest udział wszystkich pracowników przedsiębiorstwa ze względu na potrzebę wiedzy na temat obecnych zadań organizacji40.

W procesie konstruowania strategicznego systemu zarządzania w oparciu o strategiczną kartę wyników można wytypować dwa kluczowe zagadnienia:

- kompletność oraz jakość strategii,

- wykorzystanie balanced scorecard w procesie tworzenia, wdrożenia i monitorowania wypracowanej strategii.

Wdrażanie zrównoważonej karty wyników składa się z wielu elementów, takich jak misja, wizja oraz strategia przedsiębiorstwa, mapa strategii, strategicznej karty wyników, programu systemów informacji strategii w organizacji. Samo opracowanie strategii to bardzo złożony proces. Jej prawidłowy wybór wpływa na sytuację przedsiębiorstwa w przyszłości. Na tym etapie nawet najmniejszy błąd może spowodować, iż organizacja będzie brnąć w kierunku niepożądanym i jednocześnie tracić mnóstwo nakładów. Dlatego też przy procesie budowy strategii, bądź jej aktualizacji zalecane jest wykonanie szczegółowych analiz. Na ich podstawie można przystąpić do kreowania wizji oraz misji przedsiębiorstwa. Włączenie kadry menedżerskiej do procesu wyborów strategicznych jest kluczowe, ponieważ decyzje muszą charakteryzować się akceptowalnością przez wszystkich. Fundamentalnym wymogiem powodzenia realizacji balanced scorecard jest zrozumienie strategii przez pracowników przedsiębiorstwa. Natomiast proces komunikacji wśród wszystkich pracowników organizacji determinuje skuteczność wdrożenia strategicznej karty wyników41.

Balanced scorecard ze względu na swoje szerokie zastosowanie oraz komplementarność może pełnić rolę narzędzia zarządzania strategicznego42. Umożliwia ona nie tylko podejście całościowe do pomiaru dokonań, lecz przede wszystkim stanowi ramy, w których działa rachunkowość zarządcza ukierunkowana na wspomaganie procesów zarządzania dokonaniami jednostki organizacyjnej43.

Literatura

- Chadwick L., Rachunkowość zarządcza dla niewtajemniczonych, Agencja Wydawnicza Placet, Warszawa 1997.

- Czubakowska K., Budżetowanie w controllingu, ODDK, Gdańsk 2004.

- Ćwiklicki M., Zrównoważona karta wyników jako instrument monitorowania procesów biznesowych, Zeszyty Naukowe Uniwersytetu Ekonomicznego w Krakowie, 2008, nr 775.

- Gmytrasiewicz M., Karmańska A., Rachunkowość finansowa, Difin, Warszawa 2002.

- Górka Ł., Szulc M., Badanie sprawozdania finansowego „pro forma” jako element procesu badania sprawozdania finansowego [w:] Współczesna rachunkowość w zarządzaniu jednostkami gospodarczymi i administracyjnymi, praca zbior. pod red. B. Micherdy, Wyższa Szkoła Przedsiębiorczości i Marketingu w Chrzanowie, Chrzanów 2003.

- Jabłoński A., Jabłoński M., Strategiczna Karta wyników. Teoria i praktyka, Difin, Warszawa 2011.

- Janik W., Rachunkowość zarządcza i controlling, Wyższa szkoła Przedsiębiorczości i Administracji, Lublin 2001.

- Jędralska K., Woźniak- Sobczak B., Metoda controllingu strategicznego i jej implementacja w zarządzaniu biznesem, Wydawnictwo Uczelniane Akademii Ekonomicznej im. Karola Adamieckiego w Katowicach, Katowice 2001.

- Kaplan R., Norton D., Strategiczna karta wyników, Centrum Informacji Menedżera, Warszawa 2001.

- Krupski R., Ientyfikacja i realizacja strategii firmy, AE. Wrocław 1994.

- Nowosielski K., Zastosowanie informacji z rachunkowości w ocenie i doskonaleniu controllingu, Zeszyty Naukowe Uniwersytetu Szczećińskiego, 2011, nr 668.

- Porter M. E., Strategia konkurencji. Metody analizy sektorów i konkurentów, PWE, Warszawa 1992.

- Rachunek kosztów i rachunkowość zarządcza, praca zbior. pod red. A Jarugowa, Stowarzyszenie Księgowych w Polsce, Warszawa 2002.

- Rachunkowość zarządcza i rachunek kosztów, praca zbior. pod red. G. K. Świderskiej, Difin, Warszawa 2002.

- Sobańska I., Tworzenie rachunkowości zarządczej- teoria i praktyka, różne koncepcje, przykłady, schematy, wzory, INFOR, Warszawa 1996.

- Soczówka H., Krajewska S., Rachunkowość jako baza informacyjna controllingu, Zeszyty Naukowe Akademii Ekonomicznej w Krakowie, 2007, nr 750.

- Tadych J., Strategiczna Karta Wyników- narzędzie pomiarowe czy coś więcej?, Acta Universitatis Nicolai Copernici, Toruń 2012.

- Ustawa z dnia 29 września 1994 r. o rachunkowości, Dz. U. z 2002 r., nr 76, poz 694, art. 3, ust. 1, pkt 31.

- Weber J., Wprowadzenie do controllingu, Oficyna Controllingu Profit, Katowice 2001.

- Współczesna analiza finansowa, praca zbior. pod red. B. Micherdy, Zakamycze, Kraków 2004.

___________________

31 W. Lipiński, Pułapki budżetowania, Controlling i Rachunkowość Zarządcza w Firmie, 1992, nr 2, s. 39.

32 J. Nesterak, Controlling. Systemy oceny…, op. cit., s. 121- 123.

33 R. Brajer- Marczak, Budżetowanie w spółkach z udziałem kapitału zagranicznego, Prace Naukowe AE we Wrocławiu, 1999, nr 831, s. 39-39.

34 J. Nesterak, Controlling. Systemy oceny…, op. cit., s. 120.

35 R. Kaplan, D. Norton, Strategiczna karta wyników, Centrum Informacji Menedżera, Warszawa 2001, s. 365.

36 M. Ćwiklicki, Zrównoważona karta wyników jako instrument monitorowania procesów biznesowych, Zeszyty Naukowe Uniwersytetu Ekonomicznego w Krakowie, 2008, nr 775, s. 38- 39.

37 J. Tadych, Strategiczna Karta Wyników- narzędzie pomiarowe czy coś więcej?, Acta Universitatis Nicolai Copernici, Toruń 2012, s. 37.

38 A. Jabłoński, M. Jabłoński, Strategiczna Karta wyników. Teoria i praktyka, Difin, Warszawa 2011, s. 95.

39 J. Tadych, Strategiczna Karta…, op. cit., s. 38.

40 E. Nowak, Strategiczna rachunkowość zarządcza, PWE, Warszawa 2008, s. 123.

41 J. Tadych, Strategiczna Karta…, op. cit., s. 38- 40.

42 R. Kaplan, D. Norton, Strategiczna karta…, op. cit., s. 243.

43 B. Nita, Modele rachunku kosztów a zrównoważona karta wyników, Zeszyty naukowe Uniwersytetu Szczecińskiego, 2011, nr 625, s. 397.

REKLAMA

REKLAMA