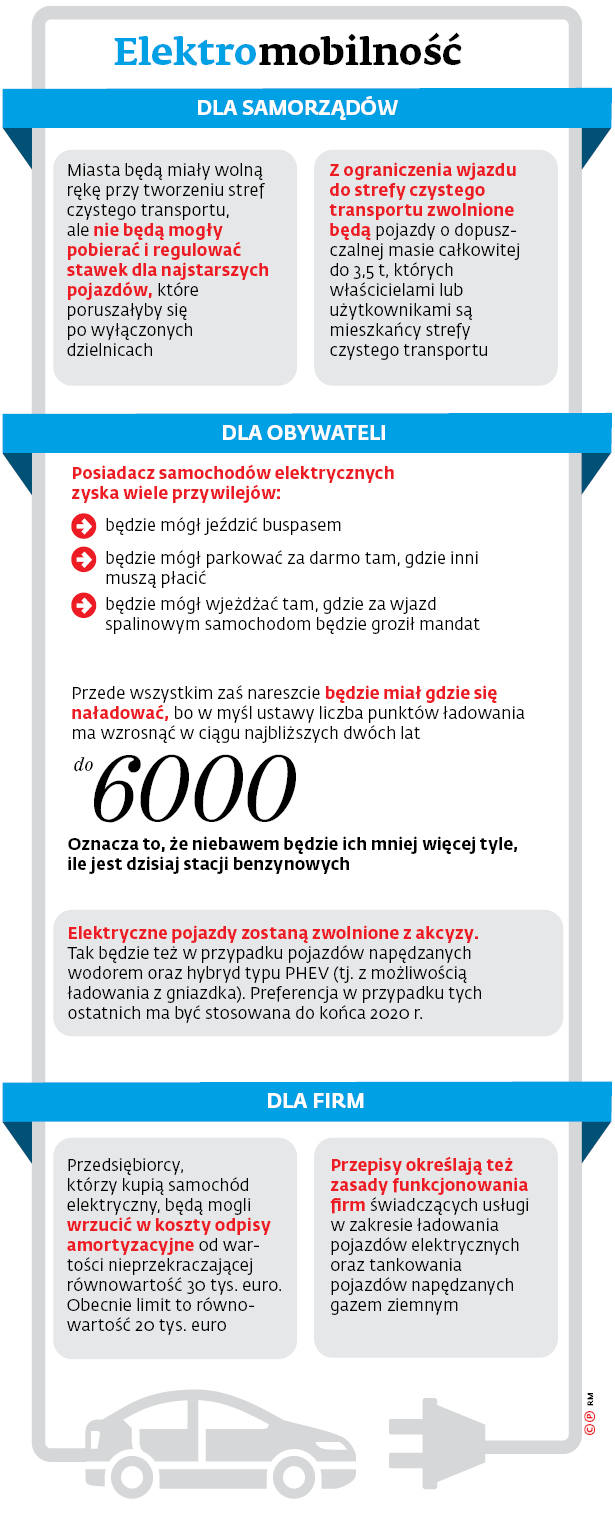

Samochody elektryczne i hybrydowe (typu plug-in) bez akcyzy

REKLAMA

REKLAMA

Celem wszystkich zmian przewidzianych tą ustawą jest zachęcenie Polaków do korzystania z bardziej ekologicznych pojazdów.

REKLAMA

REKLAMA

Nowe przepisy wywołują jednak wiele kontrowersji. Niezadowolenia nie kryją sprzedawcy klasycznych hybryd (typu HEV, tj. bez wtyczki), których nie obejmie preferencja. Cezary Kaźmierczak, prezes Związku Przedsiębiorców i Pracodawców (ZPP), skierował nawet list do ministra energetyki Krzysztofa Tchórzewskiego, w którym zarzucił, że nowe przepisy to prezent dla najbogatszych. ZPP już na etapie prac sejmowych próbował przeforsować swój pomysł, aby zwolnieniem objęte zostały wszystkie samochody hybrydowe, jednak bezskutecznie.

Związek tłumaczył, że pojazdy elektryczne i hybrydy typu plug-in (PHEV) to głównie samochody klasy premium, znacznie droższe od innych. – Przykładowe pojazdy z segmentu PHEV kosztują z reguły ponad 150 tys. zł, podczas gdy pojazd typu HEV można kupić już za niecałe 70 tys. zł – argumentował ZPP. Wyjaśniał, że wsparcie tylko dla pojazdów elektrycznych i hybrydowych typu plug-in oznacza uprzywilejowanie głównie najbogatszych. Ceny samochodów hybrydowych z segmentu premium mogą bowiem wskutek wejścia w życie ustawy spaść nawet o 10 proc. Natomiast pojazdy dostępne cenowo dla szerszej grupy odbiorców nie będą objęte jakąkolwiek preferencją.

Co się zmieni

Argumentów tych nie przyjął też Senat. Uchwalona w piątek ustawa o elektromobilności i paliwach alternatywnych przewiduje zwolnienie z tego podatku tylko dla pojazdów elektrycznych, wodorowych i czasowo – bo tylko do końca 2020 r. – dla aut hybrydowych typu plug-in (PHEV). Preferencją nie zostały objęte więc popularne hybrydy.

REKLAMA

Jaka jest różnica między tymi samochodami?

Wprawdzie wszystkie hybrydy mają zarówno silnik elektryczny, jak i baterię, ale te typu plug-in można doładować z gniazdka. W tym przypadku na zasilaniu elektrycznym można przejechać ok. 100–150 km. To oznacza, że w praktyce, podróżując po mieście, nie wykorzystuje się w ogóle silnika spalinowego – twierdzą eksperci z branży motoryzacyjnej.

Natomiast w przypadku klasycznych hybryd (typu HEV, tj. bez wtyczki) bateria ładowana jest w trakcie jazdy, hamowania i innych momentów, gdy oddawana moc jest większa niż pobierana. W tym przypadku energii wystarcza na przejechanie jedynie kilkudziesięciu kilometrów. W związku z tym w czasie jazdy po mieście przez pewien czas używany jest napęd elektryczny, co obniża zużycie paliwa. Z kolei w dłuższych trasach wykorzystywany jest przede wszystkim silnik spalinowy (brak hamowania i przyspieszania, więc prąd szybko się kończy).

I właśnie ten ostatni typ pojazdów nie został objęty zwolnieniem z akcyzy.

Polecamy: Monitor Księgowego – prenumerata

Ministerstwo ma plan

Ministerstwo Energii w odpowiedzi na pytanie DGP wyjaśniło, że pojazdy hybrydowe plug-in są etapem przejściowym dochodzenia do pojazdów całkowicie elektrycznych. Ustawodawca założył bowiem, że nabywcy pojazdów hybrydowych są racjonalni, czyli będą korzystać głownie z napędu elektrycznego, który jest tańszy w eksploatacji. – Koszt przejechania 100 km przy wykorzystaniu energii elektrycznej może wynosić od 7 zł do 10 zł – ocenia resort.

Wskazał też, że korzystanie z pojazdów hybrydowych typu plug-in może w użytkownikach wyrobić nawyki związane z ładowaniem pojazdów elektrycznych.

Ministerstwo przypominało także, że propozycje zmian w podatku akcyzowym były znane już od dawna. Były zawarte w Krajowych ramach polityki rozwoju infrastruktury paliw alternatywnych, które są strategicznym dokumentem formułującym cele i instrumenty wsparcia dla rozwoju rynku i infrastruktury paliw alternatywnych. Został przyjęty przez Radę Ministrów w 29 marca 2017 r.

Resort podkreśla też, że przeprowadził szerokie i wieloaspektowe konsultacje zarówno krajowych ram polityki, jak i projektu ustawy o elektromobilności.

Jak w Europie

ME podkreślało również, że rozwiązania zawarte w uchwalonej ustawie są zgodne z ogólnounijnymi trendami.

W Komisji Europejskiej rozpoczynają się bowiem prace na temat zmiany dyrektywy Parlamentu Europejskiego i Rady w sprawie promowania ekologicznie czystych i energooszczędnych pojazdów transportu drogowego. Jednym z rozważanych wariantów jest wprowadzenie definicji „ekologicznie czystych pojazdów” dotyczącej pojazdów lekkich i pojazdów ciężkich następujących rodzajów: pojazdów hybrydowych typu plug-in, bateryjnych samochodów elektrycznych, pojazdów z ogniwem paliwowym, pojazdów napędzanych gazem ziemnym/biometanem.

Resort podkreślił też, że wiele innych państw unijnych, wprowadzając zachęty do kupowania pojazdów, nie obejmuje nimi klasycznych pojazdów hybrydowych.

Projekt w zamrażarce

Warto przypomnieć, że zwolnienie z akcyzy aut elektrycznych przewidywał też inny projekt: nowelizacji ustawy akcyzowej i prawa o ruchu drogowym, przygotowany przez Senat. Nie było w nim jednak mowy o zwolnieniu z podatku dla aut hybrydowych. Głównie miał on na celu odejście od dotychczasowych zasad naliczania daniny od wartości auta w zależności od pojemności silnika. Po zmianach o jej wysokości miała decydować: pojemność silnika, emisja spalin wyrażona normą Euro i wskaźnik deprecjacji wartości samochodu.

Projekt trafił do Sejmu w grudniu 2016 r. (druk nr 12343) i został skierowany do pierwszego czytania. Jednak nigdy się ono nie odbyło. Do opinii publicznej trafił przekaz, że na zmianach zyskają bogaci, a stracą biedni. Nieoficjalnie pojawiły się informacje, że z tego względu zapadła decyzja polityczna o niewdrażaniu zmian. Pisaliśmy o tym w artykule „Zmiany w akcyzie od aut zawisły w próżni” (DGP nr 65/2017). ⒸⓅ

Elektromobilność

Agnieszka Pokojska

Etap legislacyjny

Ustawa o elektromobilności i paliwach alternatywnych – skierowana do podpisu prezydenta

REKLAMA

REKLAMA