Jak wypełnić i złożyć formularz PIT-2

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Zastosowanie PIT-2

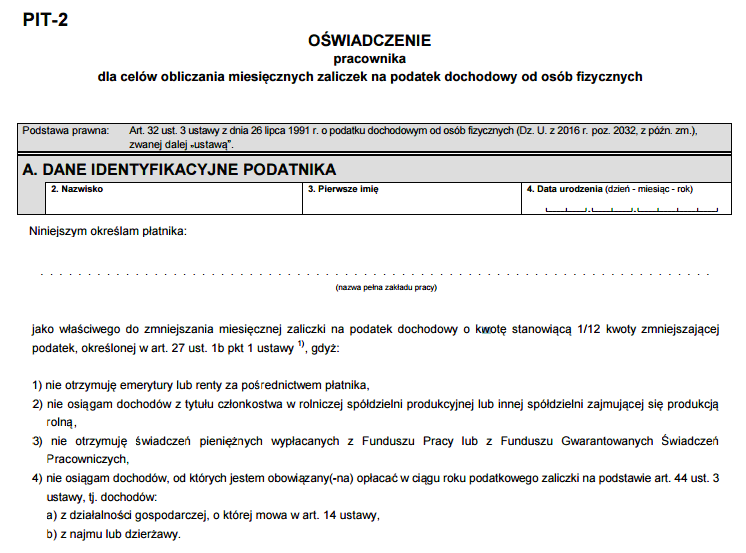

PIT-2 jest drukiem składanym przez pracowników w sytuacji gdy chcą, aby miesięczne zaliczki na podatek dochodowy były pomniejszane o 1/12 kwoty zmniejszającej podatek. Formularz należy złożyć przed wypłatą pierwszego wynagrodzenia. Ponadto jeśli w kolejnych latach nie ma zmian, to nie trzeba składać ponownie oświadczenia PIT-2.

REKLAMA

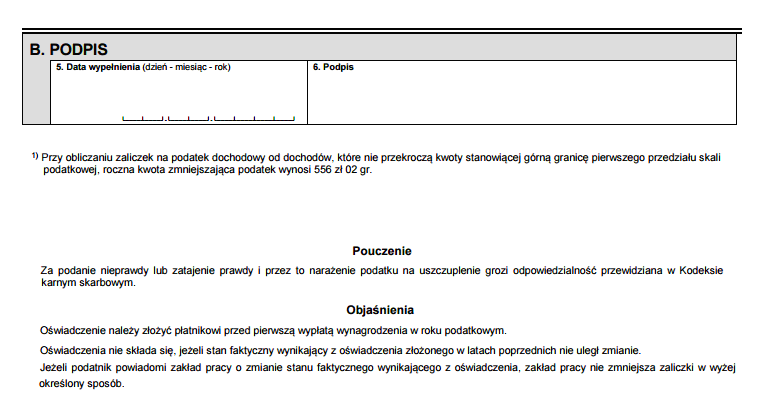

Ustawodawca określił, że w 2017 roku nadal 1/12 jest liczona od kwoty 556,02 zł, czyli miesięczne pomniejszenie zaliczki jest równe 46,33 zł. Jest to warte podkreślenia, gdyż kwota zmniejszająca podatek została urozmaicona dla poszczególnych podatników i obecnie jest z przedziału [0; 1188].

Należy pamiętać, że pod pojęciem pracownika rozumieć należy osobę zatrudniona na podstawie umowy o pracę, powołania, wyboru, mianowania lub spółdzielczej umowy o pracę.

Omówienie formularza PIT-2

Formularz PIT-2 jest krótkim dokumentem, w którym pracownik składa pracodawcy oświadczenie. Pracownik upoważnia pracodawcę do pomniejszana miesięcznych zaliczek na podatek dochodowy o kwotę 1/12 z 556,02 zł, czyli 46,33 zł. Co więcej pracownik oświadcza, że :

- nie otrzymuje emerytury lub renty za pośrednictwem płatnika,

- nie osiąga dochodów z tytułu członkostwa w rolniczej spółdzielni produkcyjnej lub innej spółdzielni zajmującej się produkcją rolną,

- nie otrzymuje świadczeń pieniężnych wypłacanych z Funduszu Pracy lub z Funduszu Gwarantowanych Świadczeń Pracowniczych,

- nie osiąga dochodów, od których jestem obowiązany(-na) opłacać w ciągu roku podatkowego zaliczki na podstawie art. 44 ust. 3 ustawy o PIT, tj. dochodów:

- z działalności gospodarczej, o której mowa w art. 14 ustawy,

- z najmu lub dzierżawy.

W punkcie 4 jest mowa o pozarolniczej działalności gospodarczej lub najmie/dzierżawie opodatkowanych na zasadach ogólnych.

Jeśli chodzi o sam fakt wypełnienia druku, to na wstępie jednak należy uzupełnić NIP lub PESEL podatnika, czyli pracownika.

W kolejnej części wpisuje się pełne dane zakładu pracy.

Sprawdź: INFORLEX SUPERPREMIUM

Na końcu formularza pracownik składa swój podpis.

Wycofanie PIT-2

Teraz warto zastanowić się nad tym, w jakich sytuacjach pracownik ma obowiązek wycofania PIT-2.

Pierwszy przypadek wskazuje na to, że wycofania oświadczenia należy dokonać w sytuacji, gdy dochody podatnika - pracownika przekroczą kwotę 85528 zł (kwotę graniczną I progu podatkowego). Pracownik w formie pisemnej informuje pracodawcę - płatnika o tym, żeby zaprzestał pomniejszania zaliczek na podatek o kwotę zmniejszającą podatek.

Kolejne zdarzenia, które wpływają na zmianę oświadczenia, to otrzymanie przez pracownika:

- emerytury lub renty za pośrednictwem płatnika,

- dochodów z tytułu członkostwa w rolniczej spółdzielni produkcyjnej lub innej spółdzielni zajmującej się produkcją rolną,

- świadczeń pieniężnych wypłacanych z Funduszu Pracy lub z Funduszu Gwarantowanych Świadczeń Pracowniczych,

Trzecia sytuacja dotyczy osoby, która oprócz umowy o pracę zakłada działalność gospodarczą opodatkowaną na zasadach ogólnych lub dokonuje najmu lub dzierżawy.

Przy pierwszym zdarzeniu, czyli przekroczeniu kwoty I progu podatkowego kwota zmniejszająca podatek nie przysługuje, a przy pozostałych jest rozliczana z wymienionych wyżej źródeł, a nie z umowy o pracę.

Płatnik pobiera zaliczki począwszy od miesiąca następnego po miesiącu, w którym złożono oświadczenie bez pomniejszania o kwotę 46,33 zł.

Autorka: Aneta Socha, InFakt

InFakt łączy obsługę księgową przez biuro rachunkowe z dostępem do aplikacji www oraz mobile. Firma specjalizuje się w obsłudze branż IT, Internet, reklama, media. Osoby, które nie prowadzą jeszcze działalności, mogą skorzystać z pomocy i usługi Zakładania Firmy.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA