Jak złożyć PIT-11 w terminie - 5 wskazówek dla pracodawców

REKLAMA

REKLAMA

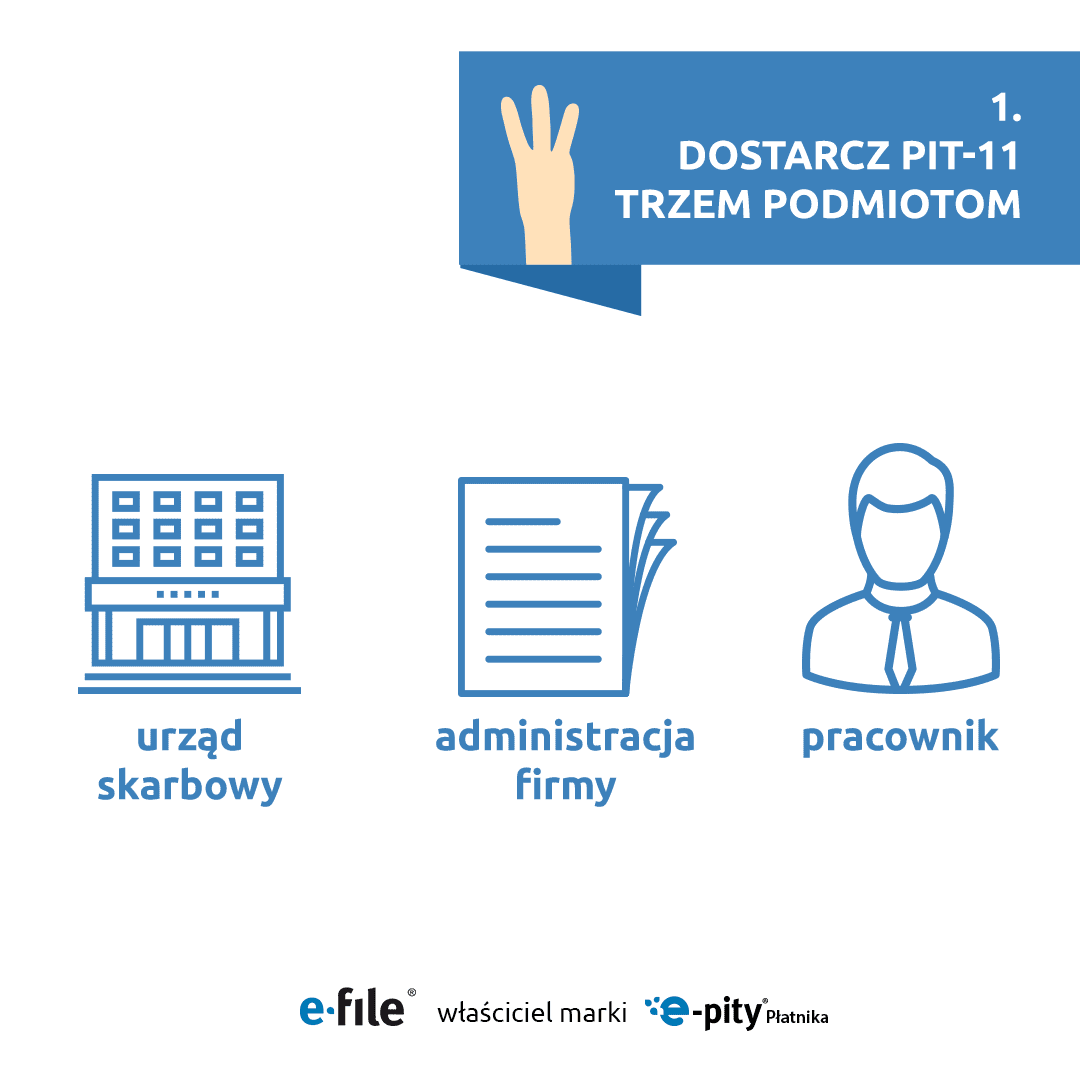

- 1. PIT-11 – 3 miejsca dostarczenia

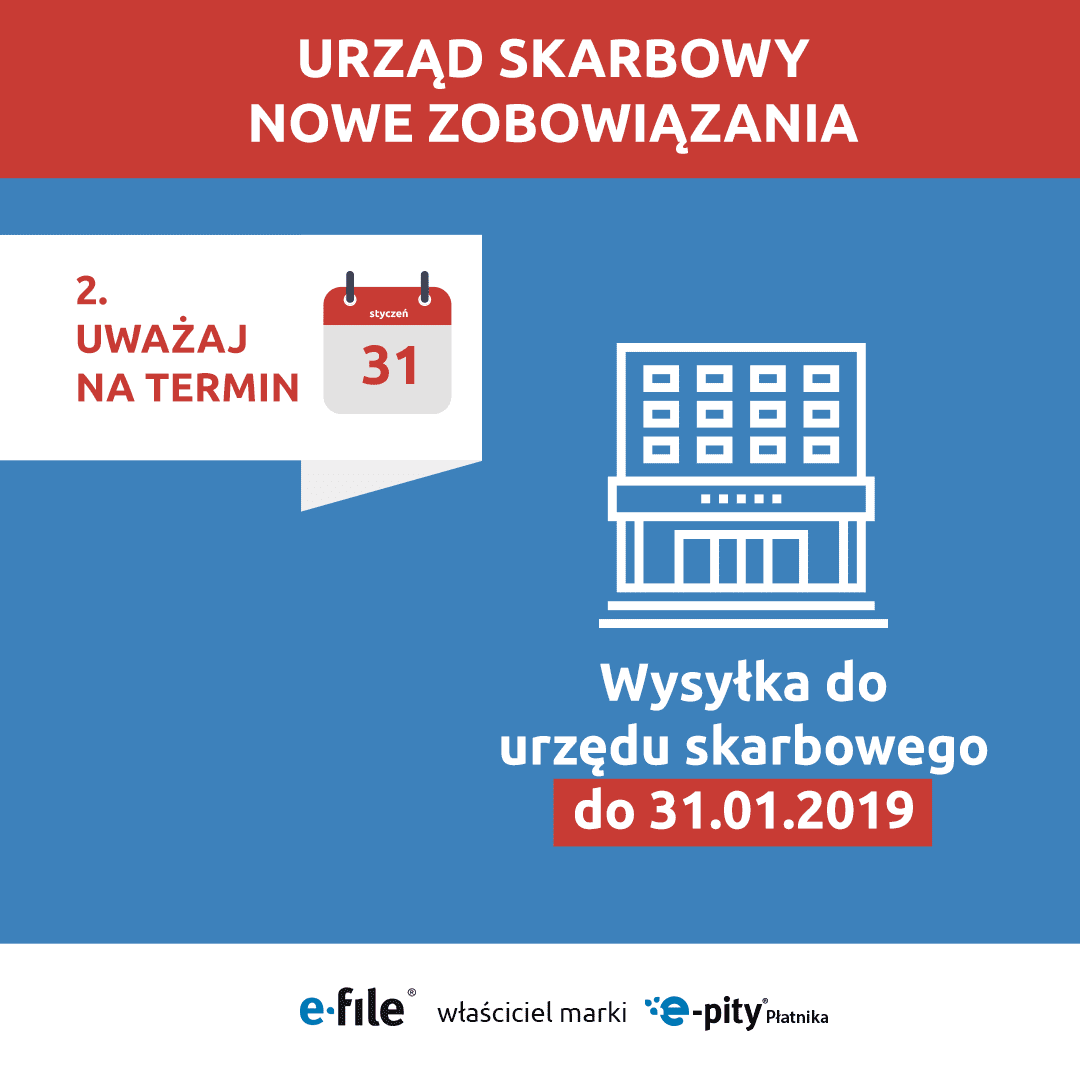

- 2. Nowy termin wysyłki PIT-11 do urzędu skarbowego - tylko do 31 stycznia 2019 r.!

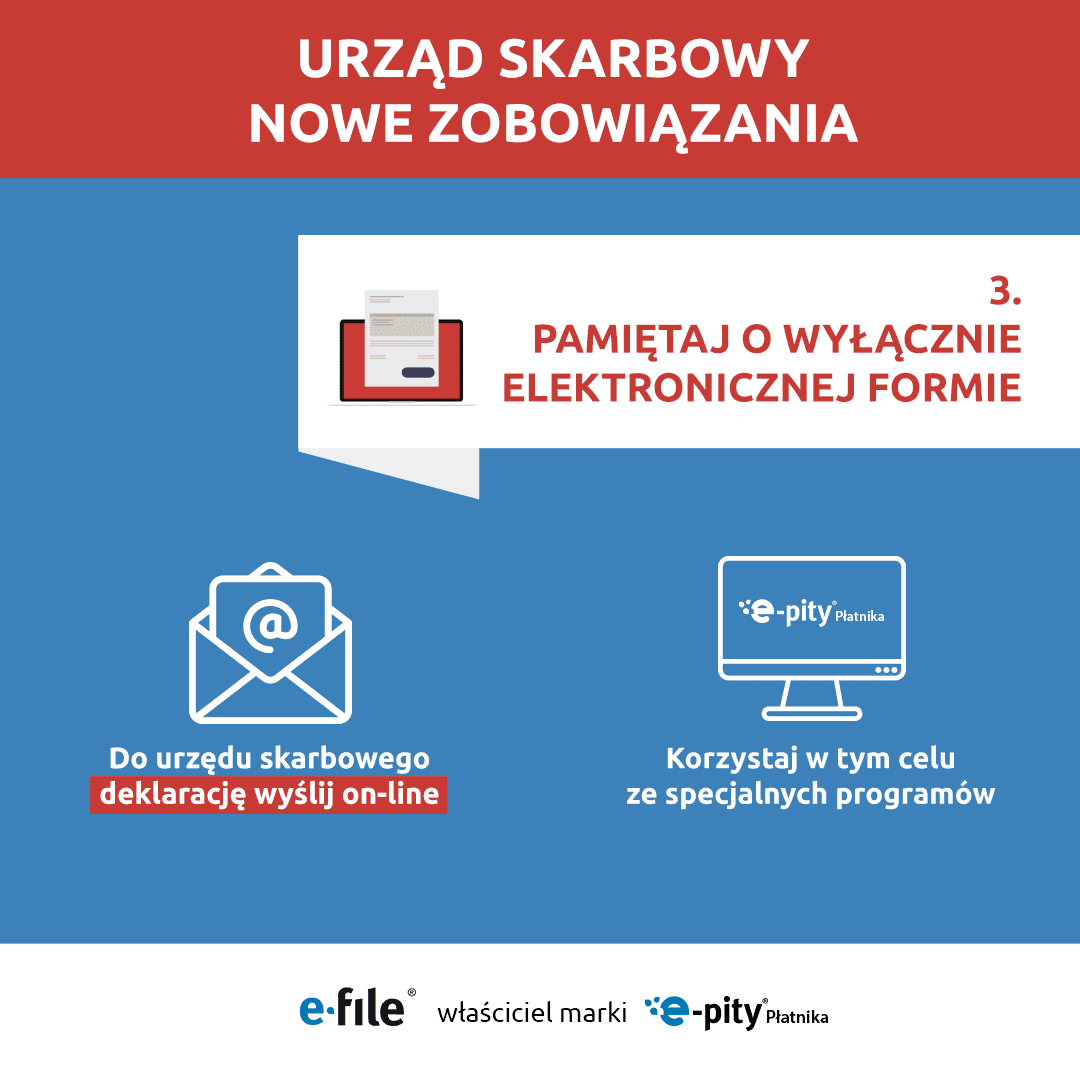

- 3. Uwaga małe firmy - dostarczenie deklaracji do urzędu skarbowego już tylko elektronicznie!

- 4. Unikanie błędów w danych pracownika

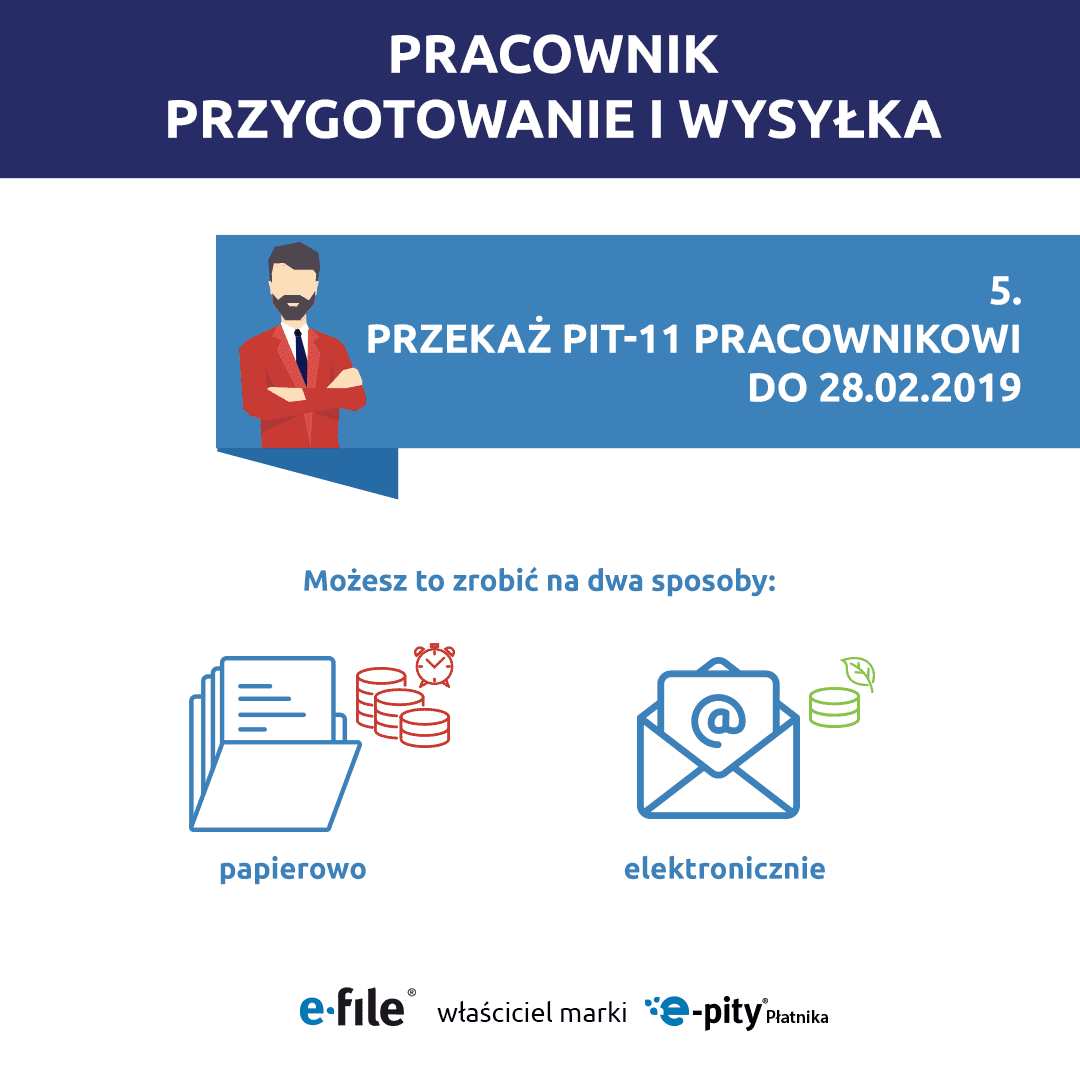

- 5. Przekazanie dokumentów pracownikowi – 2 sposoby

1. PIT-11 – 3 miejsca dostarczenia

Pozornie oczywistą rzeczą, o której musi pamiętać każdy pracodawca jest konieczność dostarczenia deklaracji PIT-11 w 3 miejsca. Pierwszym z nich jest urząd skarbowy właściwy dla pracownika – wyznacza się go według miejsca zamieszkania danej osoby. PITy wszystkich pracowników muszą także pozostać w firmie – druga kopia jest więc elementem dokumentacji kadrowo-księgowej. Ponadto, PIT-11 musi trafić w ręce samego pracownika.

REKLAMA

REKLAMA

2. Nowy termin wysyłki PIT-11 do urzędu skarbowego - tylko do 31 stycznia 2019 r.!

W tym roku rozliczeniowym czas na dostarczanie do urzędu skarbowego PIT-11 uległ znacznemu skróceniu. Komplet dokumentów należy wysłać do 31 stycznia 2019 r., czyli o miesiąc wcześniej niż w latach ubiegłych. Duża część przedsiębiorców pozostawia zwykle dopełnienie obowiązku przekazania informacji o dochodach pracowników na ostatni moment. Powiązanie tej opieszałości z przyzwyczajeniem do składania dokumentów dopiero w lutym, może się skończyć dla firmy grzywną.

Według badania przeprowadzonego w grudniu 2018 przez e-file, twórcę aplikacji e-pity Płatnika, prawie połowa (48%) małych firm zatrudniających do 9 pracowników deklarowała, że może nie zdążyć na czas z dostarczeniem dokumentów. Wśród średnich przedsiębiorstw (od 10 do 49 pracowników) zbliżającego terminu obawia się co trzecia (33%), a wśród dużych firm (50 do 249 pracowników) co dziesiąta. W obliczu tych alarmujących wyników warto więc zadbać o wcześniejsze przygotowanie PITów-11 pracowników i wysłanie ich do urzędu skarbowego na czas.

REKLAMA

3. Uwaga małe firmy - dostarczenie deklaracji do urzędu skarbowego już tylko elektronicznie!

Do tego roku pracodawcy zatrudniający do 5 osób mogli PIT-11 wysyłać do urzędu skarbowego w formie papierowej drogą pocztową. Począwszy od nowego roku 2019 wprowadzony zostaje dla wszystkich pracodawców obowiązek wyłącznie elektronicznej wysyłki dokumentów.

– Z badania, które przeprowadziliśmy wynika, że ponad połowa (52%) małych firm nie czuje się gotowa, by dopełnić tego obowiązku. To dla nich zupełna nowość. Warto jednak pamiętać, że w świecie podatków i deklaracji nie pozostają całkiem sami. Pomocne może być dla nich specjalne, dedykowane temu obowiązkowi narzędzie, np. e-pity Płatnika, w którym można wystawić, wysłać do systemu e-Deklaracje oraz dostarczyć elektronicznie PITy pracownikom w łatwy, skuteczny i jednocześnie nie marnujący papieru sposób – mówi Artur Kaczmarek, Dyrektor ds. komunikacji, marketingu i PR z firmy e-file – twórcy aplikacji e-pity Płatnika.

4. Unikanie błędów w danych pracownika

Przy wypełnianiu deklaracji PIT-11 dużą wagę przyłożyć trzeba do sprawdzenia wszystkich danych oraz skontrolowania identyfikatora podatkowego z imieniem i nazwiskiem pracownika. W zależności od formy zatrudnienia pracownicy mogą posługiwać się numerem PESEL lub NIP. Należy dokładnie zweryfikować, który numer obowiązuje danego pracownika, gdyż podanie nieprawidłowego identyfikatora podatkowego spowoduje odrzucenie deklaracji wypełnianej on-line.

O pomyłkę łatwo także przy podawaniu miejsca zamieszkania pracownika. Może być ono inne niż miejsce zameldowania i mogło się zmienić w ciągu roku. Jeżeli pracownik się przeprowadził, to dane dotyczące miejsca zamieszkania podawane w formularzu powinny wynikać z oświadczenia pracownika i być aktualne na ostatni dzień roku - przy rozliczeniu PIT-11 za rok 2018 będzie to 31 grudnia 2018. Na podstawie adresu zamieszkania pracownika określa się właściwy dla niego urząd skarbowy, dlatego poprawna informacja jest w tym przypadku szczególnie ważna.

Polecamy: Monitor Księgowego – prenumerata

Polecamy: INFORLEX Księgowość i Kadry

5. Przekazanie dokumentów pracownikowi – 2 sposoby

O ile wysyłka PIT-11 do urzędu skarbowego możliwa jest tylko do 31.01.2019, to na przekazanie dokumentów pracownikowi pracodawca ma czas do 28.02.2019. Dokumenty do urzędu musi on przekazać wyłącznie elektronicznie, natomiast pracownikowi można je dostarczyć na dwa sposoby – elektronicznie lub papierowo. Warto jednak i to zrobić elektronicznie, oszczędzając i czas i pieniądze.

– Przekazując pracownikowi dokumenty drogą elektroniczną działamy nie tylko ekologicznie, ale także ekonomicznie. Po pierwsze oszczędzamy środki przeznaczone na wydruk formularzy, na koperty oraz na znaczki pocztowe. Po drugie oszczędzamy czas naszych pracowników. Program e-pity Płatnika jest w stanie wykonać mozolną pracę księgowego w mgnieniu oka, bez konieczności drukowania, adresowania i stania w kolejce na poczcie – przekonuje Artur Kaczmarek z e-file.

Pracodawcom zostało już niewiele czasu na przesłanie do urzędu skarbowego PIT-11, jednak świadomość wchodzących w tym roku zmian, właściwa organizacja pracy i uważność przy wypełnianiu formularzy pozwoli dopełnić obowiązku poprawnie i zgodnie z terminem. Trzeba też pamiętać, że składanie PIT-11 jest obligatoryjne dla każdego pracodawcy. To obowiązek, którego nie można uniknąć. Zbytnia opieszałość i zapominalstwo mogą przyczynić się do nałożenia przez urząd skarbowy surowych kar grzywny.

REKLAMA

REKLAMA