Podatek od niektórych instytucji finansowych (podatek bankowy) – poradnik

REKLAMA

REKLAMA

- Przedmiot opodatkowania i podatnicy

- Podstawa opodatkowania

- Obniżenie podstawy opodatkowania

- Wysokość podatku, deklaracje podatkowe, obliczanie i wpłacanie podatku

- Wzór deklaracji w podatku od niektórych instytucji finansowych (FIN-1)

- Zwolnienia od podatku

Przedmiot opodatkowania i podatnicy

Zgodnie z ustawą z dnia 15 stycznia 2016 r. o podatku od niektórych instytucji finansowych (Dz.U. z 2016 r. poz. 68), która wprowadziła opodatkowanie podatkiem aktywów niektórych instytucji finansowych, przedmiotem opodatkowania podatkiem są aktywa podmiotów będących podatnikami podatku.

REKLAMA

REKLAMA

Ustawa o podatku od niektórych instytucji finansowych - od 1 lutego 2016 r.

Podatnikami podatku od niektórych instytucji finansowych są następujące podmioty:

- banki krajowe,

REKLAMA

- oddziały banków zagranicznych,

- oddziały instytucji kredytowych,

- spółdzielcze kasy oszczędnościowo-kredytowe,

- krajowe zakłady ubezpieczeń,

- krajowe zakłady reasekuracji,

- oddziały zagranicznych zakładów ubezpieczeń i zagranicznych zakładów reasekuracji,

- główne oddziały zagranicznych zakładów ubezpieczeń i zagranicznych zakładów reasekuracji,

- instytucje pożyczkowe.

Podstawa opodatkowania

W przypadku podatników, którymi są banki krajowe, oddziały banków zagranicznych, oddziały instytucji kredytowych oraz spółdzielcze kasy oszczędnościowo-kredytowe – podstawą opodatkowania jest nadwyżka sumy wartości aktywów podatnika, wynikająca z zestawienia obrotów i sald, ustalonego na ostatni dzień miesiąca na podstawie zapisów na kontach księgi głównej, zgodnie z przepisami ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2013 r. poz. 330, z późn. zm.) lub standardami rachunkowości stosowanymi przez podatnika na podstawie art. 2 ust. 3 tej ustawy – ponad kwotę 4 mld zł.

Dla podatników, którymi są krajowe zakłady ubezpieczeń, krajowe zakłady reasekuracji, oddziały zagranicznych zakładów ubezpieczeń i zagranicznych zakładów reasekuracji oraz główne oddziały zagranicznych zakładów ubezpieczeń i zagranicznych zakładów reasekuracji – podstawą opodatkowania jest nadwyżka sumy wartości aktywów podatnika, wynikająca z zestawienia obrotów i sald, ustalonego na ostatni dzień miesiąca na podstawie zapisów na kontach księgi głównej, zgodnie z przepisami ustawy z dnia 29 września 1994 r. o rachunkowości lub standardami rachunkowości stosowanymi przez podatnika na podstawie art. 2 ust. 3 tej ustawy – ponad kwotę 2 mld zł. Wartość tę oblicza się łącznie dla wszystkich podatników zależnych lub współzależnych pośrednio lub bezpośrednio od jednego podmiotu lub grupy podmiotów powiązanych ze sobą.

Podatek od niektórych instytucji finansowych - wytyczne dla organów podatkowych

Natomiast w przypadku podatników, którymi są instytucje pożyczkowe – podstawą opodatkowania jest nadwyżka sumy wartości aktywów podatnika, wynikająca z zestawienia obrotów i sald, ustalonego na ostatni dzień miesiąca na podstawie zapisów na kontach księgi głównej, zgodnie z przepisami ustawy z dnia 29 września 1994 r. o rachunkowości lub standardami rachunkowości stosowanymi przez podatnika na podstawie art. 2 ust. 3 tej ustawy – ponad kwotę 200 mln zł. Wartość tę oblicza się łącznie dla wszystkich podatników zależnych lub współzależnych pośrednio lub bezpośrednio od jednego podmiotu lub grupy podmiotów powiązanych ze sobą.

Jeżeli dla określenia podstawy opodatkowania stosowane są kwoty wyrażone w walucie obcej, przeliczenia na złote kwot wyrażonych w walucie obcej dokonuje się według kursu średniego danej waluty obcej ogłoszonego przez Narodowy Bank Polski na ostatni dzień roboczy poprzedzający dzień, na który ustalana jest podstawa opodatkowania.

Obniżenie podstawy opodatkowania

W myśl ustawy o podatku od niektórych instytucji finansowych, w przypadku banków krajowych, oddziałów banków zagranicznych i oddziałów instytucji kredytowych podstawę opodatkowania obniża się o wartość funduszy własnych, o których mowa w art. 126 ustawy z dnia 29 sierpnia 1997 r. – Prawo bankowe, ustaloną na ostatni dzień miesiąca.

W przypadku banków krajowych, będących bankami zrzeszającymi w rozumieniu art. 2 pkt 2 ustawy z dnia 7 grudnia 2000 r. o funkcjonowaniu banków spółdzielczych, ich zrzeszaniu się i bankach zrzeszających (Dz. U. z 2015 r. poz. 2170) podstawę opodatkowania obniża się o wartość środków finansowych zgromadzonych na wszystkich rachunkach zrzeszonych banków spółdzielczych, prowadzonych przez podatnika.

Skutki wprowadzenia podatku bankowego

Dla spółdzielczych kas oszczędnościowo-kredytowych podstawę opodatkowania obniża się o wartość funduszy własnych, o których mowa w art. 24 ustawy z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych, ustaloną na ostatni dzień miesiąca.

W przypadku banków krajowych, oddziałów banków zagranicznych, oddziałów instytucji kredytowych i spółdzielczych kas oszczędnościowo-kredytowych podstawę opodatkowania obniża się o kwoty, o które podatnik wykonując decyzję, o której mowa w art. 138 ust. 1 pkt 2 lub 2a albo art. 138d ust. 1 ustawy z dnia 29 sierpnia 1997 r. – Prawo bankowe, podwyższył w okresie miesiąca, za który ustala się podstawę opodatkowania, fundusze własne.

W przypadku banków krajowych, oddziałów banków zagranicznych i oddziałów instytucji kredytowych podstawę opodatkowania obniża się o wartość aktywów nabytych przez podatnika od Narodowego Banku Polskiego, a stanowiących zabezpieczenie kredytu refinansowego udzielonego przez Narodowy Bank Polski na podstawie art. 42 ust. 1 ustawy z dnia 29 sierpnia 1997 r. o Narodowym Banku Polskim (Dz. U. z 2013 r. poz. 908, z późn. zm.).

W przypadku banków krajowych, oddziałów banków zagranicznych i oddziałów instytucji kredytowych podstawę opodatkowania obniża się o wartość aktywów w postaci skarbowych papierów wartościowych w rozumieniu art. 95 ust. 1 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, z późn. zm.).

Wysokość podatku, deklaracje podatkowe, obliczanie i wpłacanie podatku

Podatek od niektórych instytucji finansowych wynosi 0,0366% podstawy opodatkowania miesięcznie.

Podatnicy są obowiązani, bez wezwania właściwego organu podatkowego:

1) składać właściwemu naczelnikowi urzędu skarbowego deklaracje podatkowe według ustalonego wzoru,

2) obliczać i wpłacać podatek na rachunek właściwego urzędu skarbowego

– za miesięczne okresy rozliczeniowe w terminie do 25 dnia miesiąca następującego po miesiącu, którego podatek dotyczy.

Pierwszym okresem rozliczeniowym, za który podatnicy dokonują obliczenia i wpłaty podatku oraz składają deklarację podatkową jest luty 2016 r. (wpłata w terminie do 25 dnia miesiąca marca).

Podatek bankowy - trudny do uniknięcia, przerzucalny na klientów

Obowiązek odprowadzania podatku nie dotyczy podatników, w przypadku których wielkość podstawy opodatkowania, po zastosowaniu obniżeń, nie powoduje powstania obowiązku wpłacenia podatku na rachunek właściwego urzędu skarbowego.

Właściwym organem podatkowym w zakresie podatku jest naczelnik urzędu skarbowego właściwy miejscowo ze względu na siedzibę podatnika. Natomiast w przypadku braku możliwości ustalenia właściwego organu podatkowego właściwym organem podatkowym jest Naczelnik Drugiego Urzędu Skarbowego Warszawa-Śródmieście.

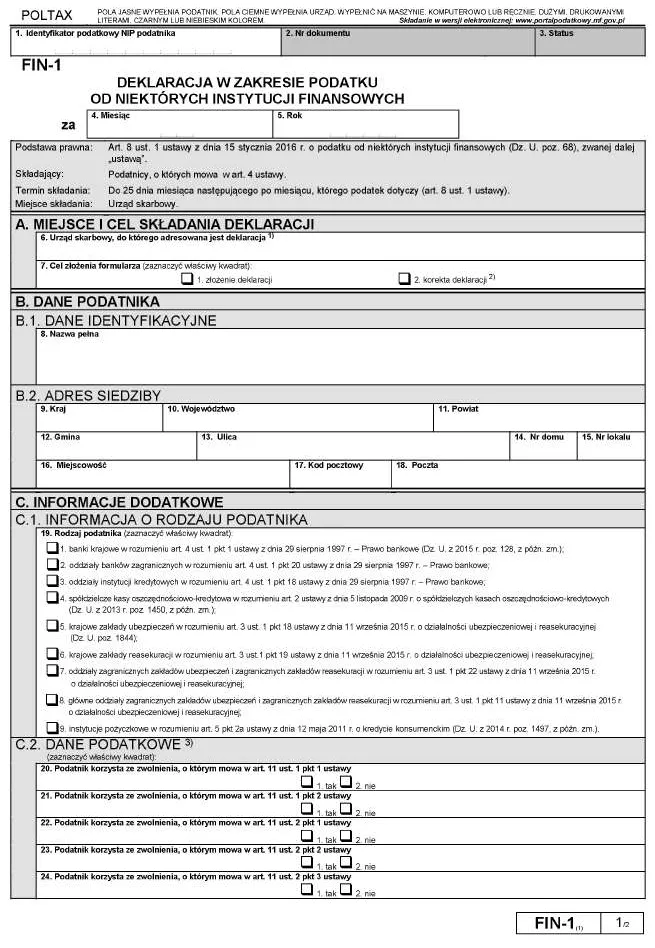

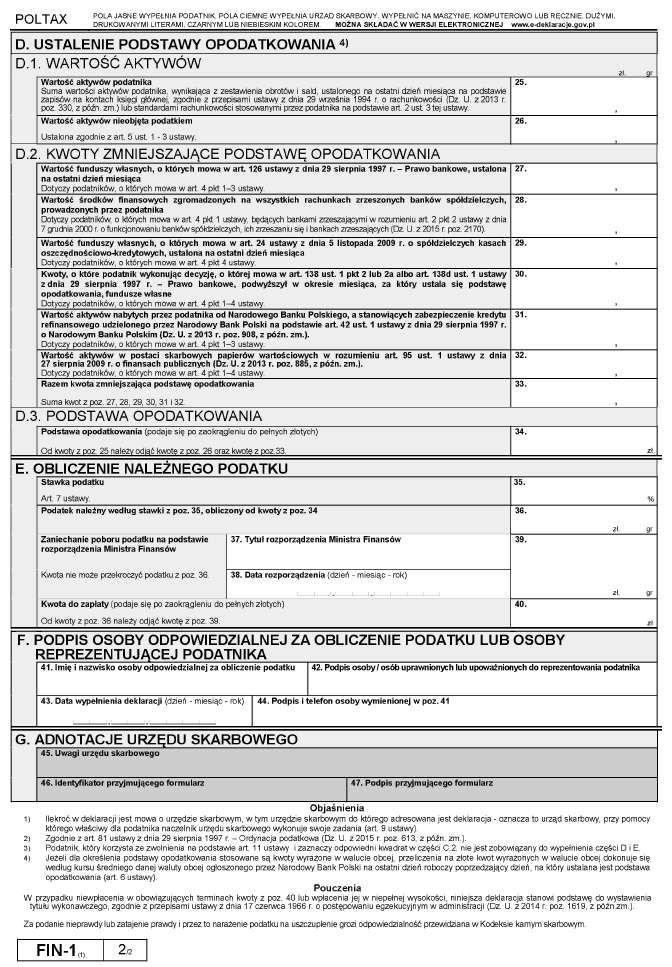

Wzór deklaracji w podatku od niektórych instytucji finansowych (FIN-1)

W Dzienniku Ustaw z 17 lutego 2016 r. opublikowane zostało rozporządzenie Ministra Finansów z dnia 16 lutego 2016 r. w sprawie określenia wzoru deklaracji w zakresie podatku od niektórych instytucji finansowych (Dz.U. 2016 poz. 193).

Rozporządzenie to określa wzór deklaracji w zakresie podatku od niektórych instytucji finansowych (FIN-1), stanowiący załącznik do rozporządzenia.

Rozporządzenie weszło w życie z dniem następującym po dniu ogłoszenia, czyli w dniu 18 lutego 2016 r.

Wzór deklaracji w zakresie podatku od niektórych instytucji finansowych (FIN-1)

Zwolnienia od podatku

Od opłacania podatku zwolnione są banki państwowe.

Zwolnieni od podatku są także podatnicy, w stosunku do których Komisja Nadzoru Finansowego wydała decyzję:

1) w sprawach, o których mowa w art. 12 ust. 2 pkt 1 lit. v, x, y, pkt 3 lit. f, g, h oraz ust. 2a pkt 6 i 7 ustawy z dnia 21 lipca 2006 r. o nadzorze nad rynkiem finansowym (Dz. U. z 2015 r. poz. 614, z późn. zm.),

2) o zawieszeniu działalności spółdzielczej kasy oszczędnościowo-kredytowej, o której mowa w art. 74k ust. 1 lub 2 ustawy z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych

– do czasu wykonania tej decyzji.

Podatek bankowy podwyższa marże kredytów

Dodatkowo, zwolnienie od podatku dotyczy także podatników objętych:

1) programem postępowania naprawczego, o którym mowa w art. 142 ust. 1–3 ustawy z dnia 29 sierpnia 1997 r. – Prawo bankowe;

2) programem postępowania naprawczego, o którym mowa w art. 72a ustawy z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych;

3) planem naprawczym, o którym mowa w art. 312 ust. 2 ustawy z dnia 11 września 2015 r. o działalności ubezpieczeniowej i reasekuracyjnej, lub krótkoterminowym planem finansowym, o którym mowa w art. 313 ust. 2 tej ustawy.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA