Jak wypełnić i złożyć formularz ZAP-3

REKLAMA

REKLAMA

NOWOŚĆ na Infor.pl: Prenumerata elektroniczna Dziennika Gazety Prawnej KUP TERAZ!

REKLAMA

REKLAMA

Ponadto formularz służy także do zgłoszenia aktualnego adresu miejsca zamieszkania lub danych kontaktowych.

ZAP-3 można złożyć w urzędzie w dowolnym terminie. Wystarczy go złożyć jeden raz, nie trzeba podawać numeru konta co roku, przy każdym zwrocie. Urzędy odnotowują te dane i w razie potrzeby z nich korzystają.

Warto pamiętać, że ZAP-3 to samodzielny formularz, a nie załącznik do zeznania podatkowego.

REKLAMA

Można go składać w formie papierowej lub elektronicznej. Formularz przesyłany przez Internet musi być uwierzytelniony bezpiecznym podpisem elektronicznym weryfikowanym za pomocą ważnego kwalifikowanego certyfikatu. Nie można go wysłać podpisując jedynie danymi autoryzującymi, czyli poprzez podanie kilku indywidualnych informacji: identyfikatora podatkowego, pierwszego imienia, nazwiska, daty urodzenia oraz kwoty przychodu za odpowiedni rok podatkowy. Oczywiście zawsze jest też możliwość przesłania papierowego druku pocztą lub osobistego dostarczenia do urzędu.

Druk ZAP-3 przeznaczony jest dla osoby fizycznej, spełniającej łącznie poniższe kryteria:

- jest objęta rejestrem PESEL,

- nie prowadzi działalności gospodarczej,

- nie jest zarejestrowanym podatnikiem podatku od towarów i usług,

- nie jest płatnikiem podatków,

- nie jest płatnikiem składek na ubezpieczenia społeczne oraz ubezpieczenia zdrowotne.

Poniżej omówię formularz i przedstawię informacje, jakie w nim należy zamieścić.

W części A. wpisujemy naczelnika US do którego kierowany jest dokument. Formularz ten składamy do urzędu skarbowego właściwego według aktualnego miejsca zamieszkania.

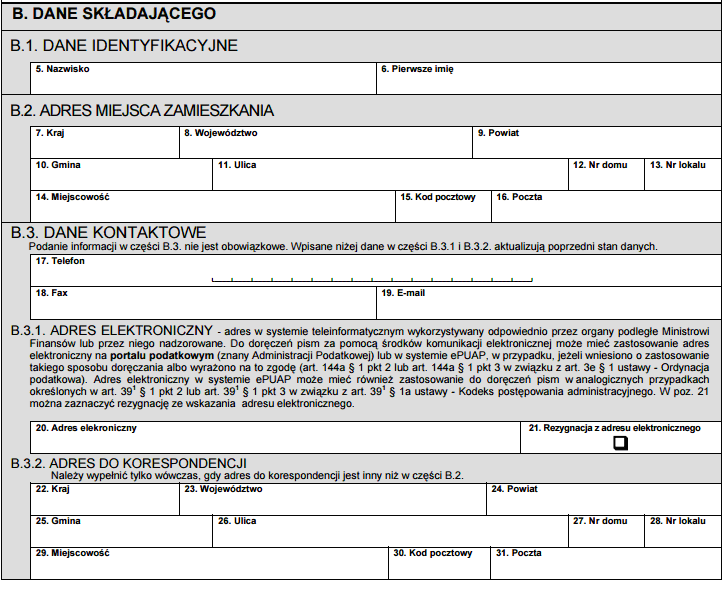

Podatnik w tym fragmencie uzupełnia dane identyfikacyjne, adres zamieszkania i do korespondencji, a także dane kontaktowe. Dana osoba ma dobrowolność, jeśli chodzi o podanie adresu e-mail.

Sprawdź: INFORLEX SUPERPREMIUM

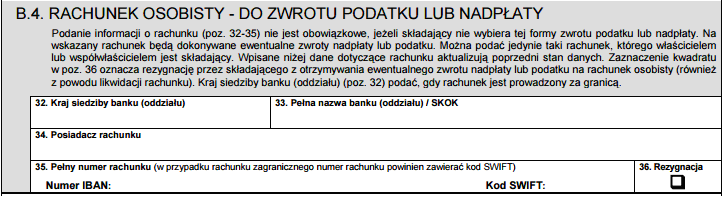

Moduł B.4 dotyczy rachunku bankowego podatnika. Podanie informacji o rachunku (poz. 32-35) nie jest obowiązkowe, jeżeli składający nie wybiera tej formy zwrotu podatku lub nadpłaty. Na wskazany rachunek będą dokonywane ewentualne zwroty nadpłaty lub podatku. Można podać jedynie taki rachunek, którego właścicielem lub współwłaścicielem jest składający. Wpisane niżej dane dotyczące rachunku aktualizują poprzedni stan danych. Zaznaczenie kwadratu w poz. 36 oznacza rezygnację przez składającego z otrzymywania ewentualnego zwrotu nadpłaty lub podatku na rachunek osobisty (również z powodu likwidacji rachunku). Kraj siedziby banku (oddziału) (poz. 32) należy podać, gdy rachunek jest prowadzony za granicą.

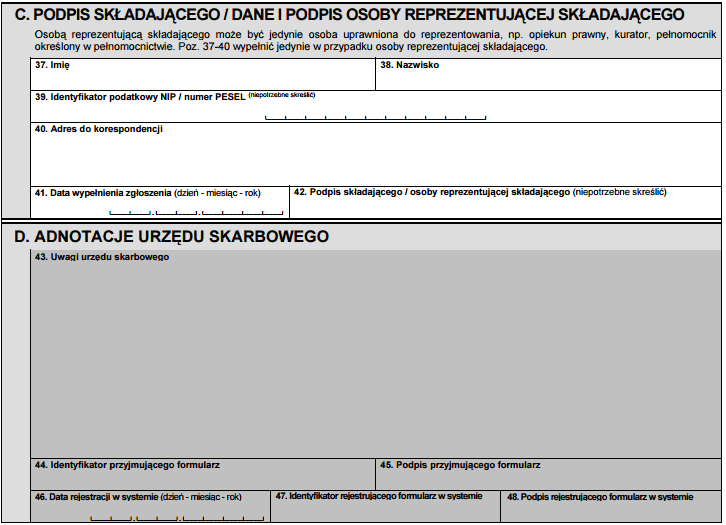

W części C. podatnik uzupełnia swoje dane, wpisuje datę zgłoszenia i składa swój podpis, a D jest miejsce na adnotacje urzędowe.

Warto pamiętać, że druk ZAP-3 może być złożony przez pełnomocnika.

Autorka: Aneta Socha, InFakt

InFakt łączy obsługę księgową przez biuro rachunkowe z dostępem do aplikacji www oraz mobile. Firma specjalizuje się w obsłudze branż IT, Internet, reklama, media. Osoby, które nie prowadzą jeszcze działalności, mogą skorzystać z pomocy i usługi Zakładania Firmy.

REKLAMA

REKLAMA