Nowe wzory formularzy SD-3 i SD-3/A od 1 stycznia 2016 r.

REKLAMA

REKLAMA

Nowy wzór SD-3 i SD-3/A

W Dzienniku Ustaw z dnia 8 grudnia 2015 r. zostało opublikowane rozporządzenie Ministra Finansów z dnia 27 listopada 2015 r. w sprawie zeznania podatkowego składanego przez podatników podatku od spadków i darowizn (Dz. U. z 2015 r., poz. 2068).

REKLAMA

REKLAMA

Rozporządzenie to, które wchodzi w życie na początku 2016 r., określa:

- wzór zeznania podatkowego o nabyciu rzeczy lub praw majątkowych SD-3(6) i SD-3/A(6) oraz szczegółowy zakres danych w nim zawartych;

- rodzaje dokumentów, które powinny być dołączone do zeznania podatkowego;

REKLAMA

- przypadki, w których może być złożone wspólne zeznanie podatkowe, oraz tryb jego składania.

Pobieranie przez płatników podatku od spadków i darowizn od 1 stycznia 2016 r.

Do dnia 30 czerwca 2016 r. zeznanie SD-3 i AD-3/A może być składane w postaci papierowej zgodnie z wzorem obowiązującym przed dniem wejścia w życie rozporządzenia, z wyłączeniem zeznania podatkowego w przypadku nabycia własności rzeczy lub praw majątkowych tytułem nieodpłatnego zniesienia współwłasności i tytułem określonym w art. 1a ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn.

Polecamy: Monitor Księgowego – prenumerata

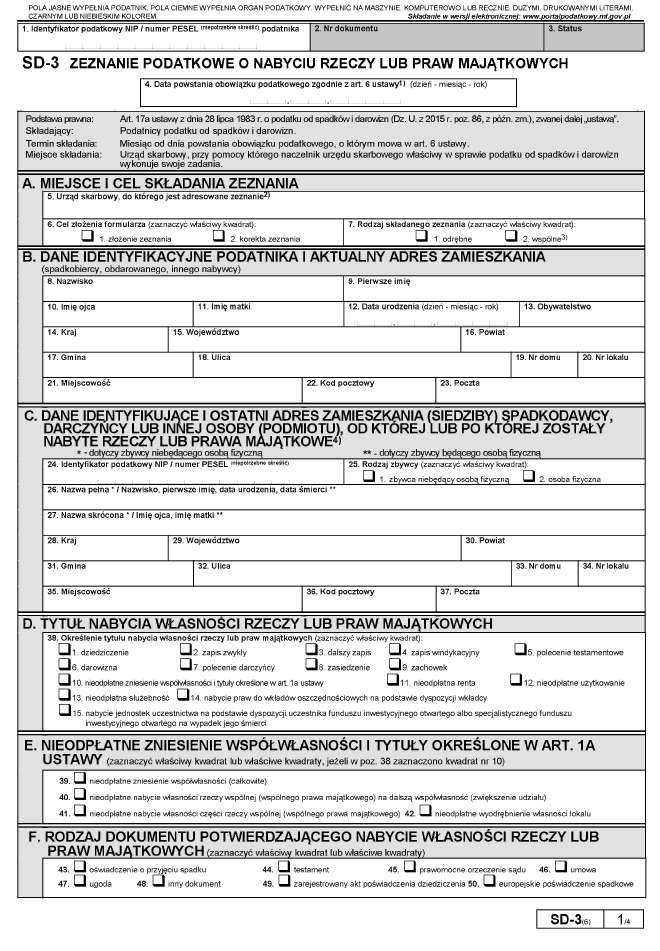

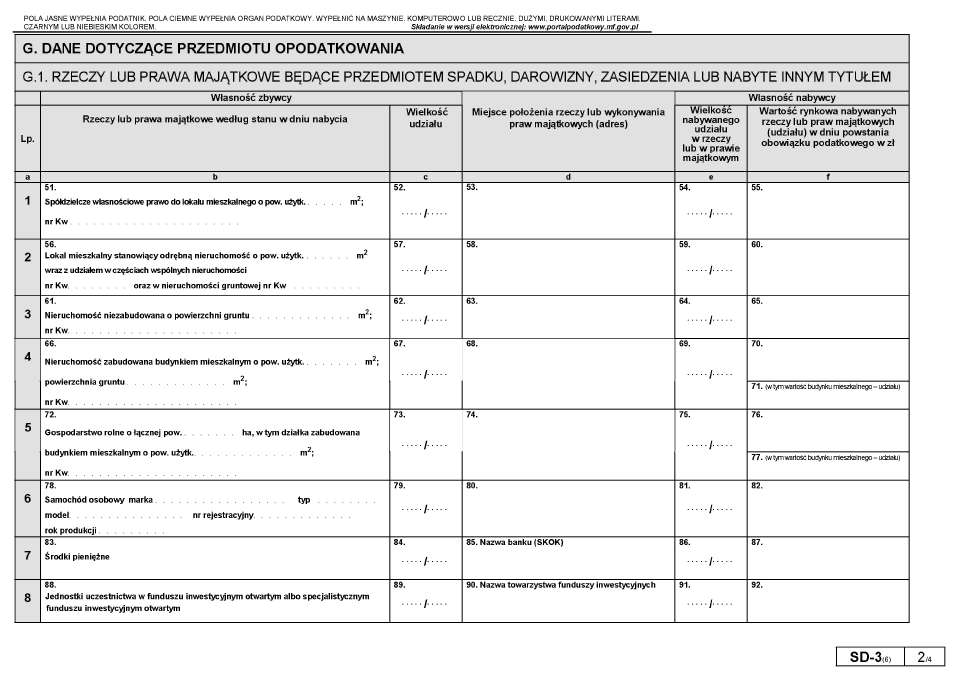

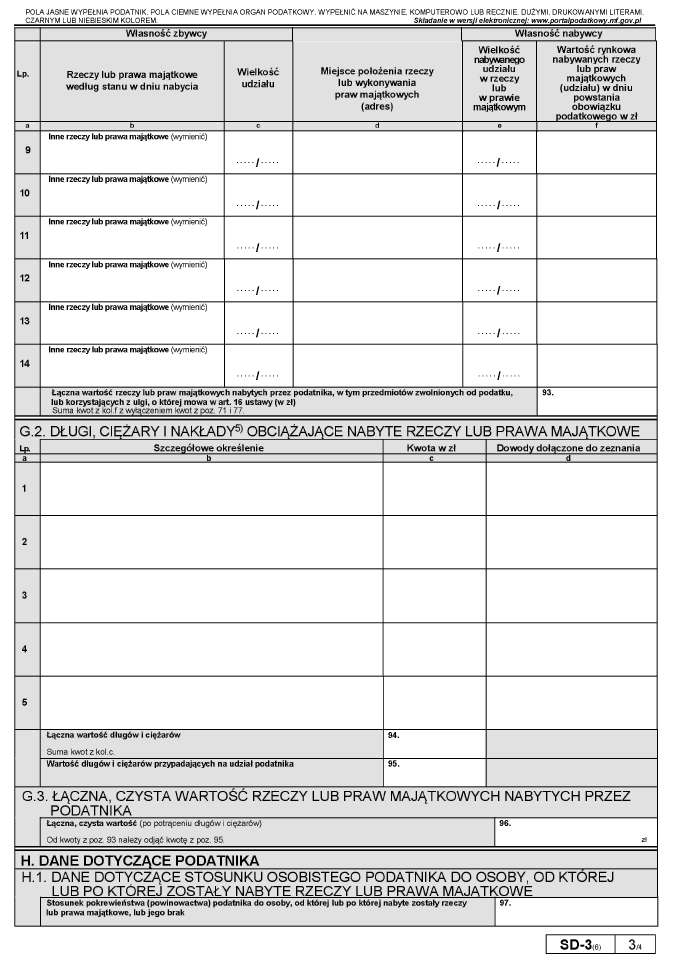

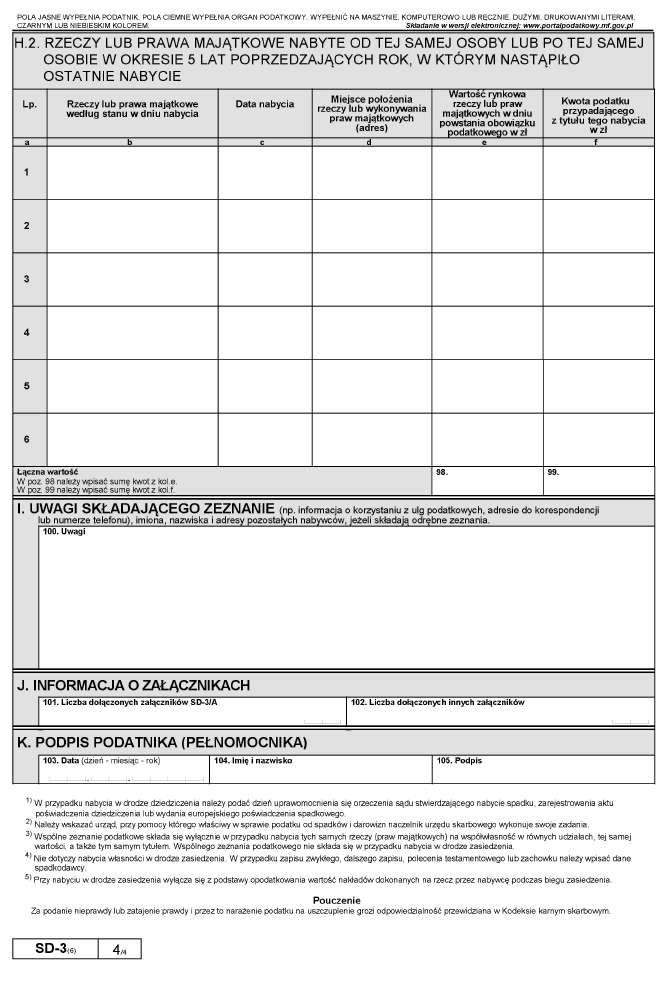

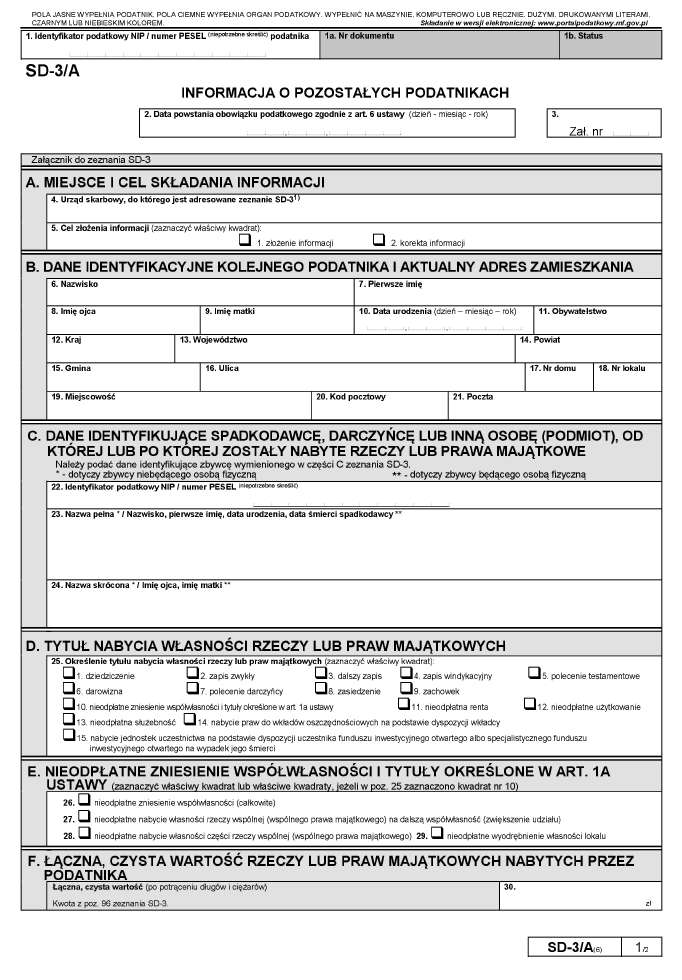

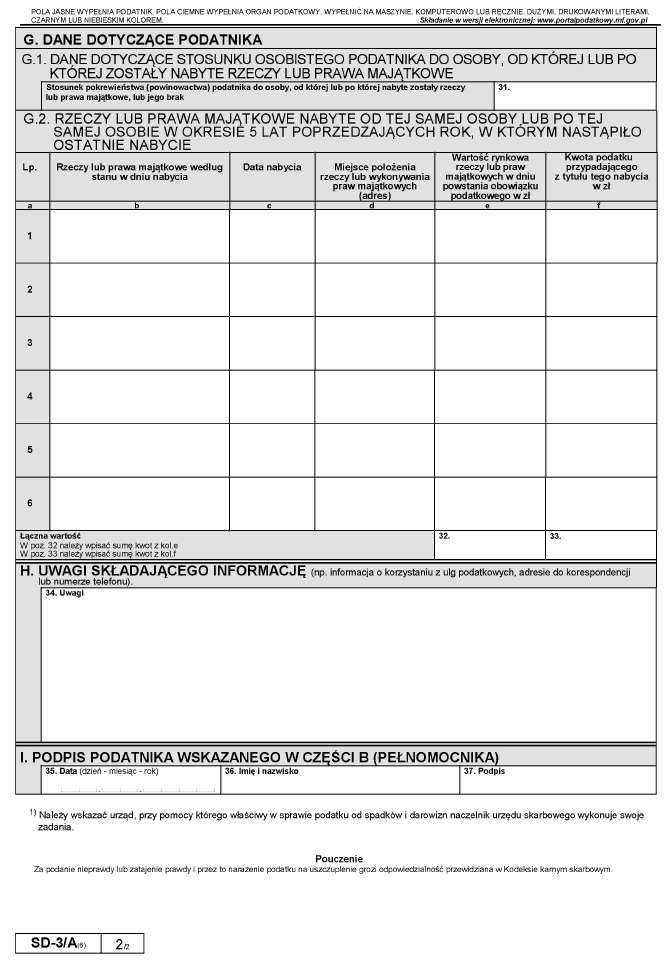

Wzór zeznania podatkowego o nabyciu rzeczy lub praw majątkowych, do którego składania obowiązani są podatnicy podatku od spadków i darowizn

SD-3

SD-3/A

Dokumenty do zeznania

Zgodnie z rozporządzeniem podatnicy podatku od spadków i darowizn obowiązani są dołączyć do zeznania dokumenty mające wpływ na określenie podstawy opodatkowania potwierdzające:

1) nabycie rzeczy lub praw majątkowych, w szczególności: orzeczenie sądu, zarejestrowany akt poświadczenia dziedziczenia, europejskie poświadczenie spadkowe, testament, umowę, ugodę, zaświadczenie banku lub spółdzielczej kasy oszczędnościowo-kredytowej o nabyciu praw do wkładu oszczędnościowego na podstawie dyspozycji wkładcy lub zaświadczenie towarzystwa funduszy inwestycyjnych o nabyciu jednostek uczestnictwa na podstawie dyspozycji uczestnika funduszu inwestycyjnego otwartego albo specjalistycznego funduszu inwestycyjnego otwartego na wypadek jego śmierci;

Opodatkowanie darowizn od dalszej rodziny

2) posiadanie przez zbywcę tytułu prawnego do rzeczy lub praw majątkowych wymienionych w zeznaniu, w szczególności: wypis z księgi wieczystej, umowę sprzedaży, zaświadczenie spółdzielni mieszkaniowej;

3) istnienie długów i ciężarów, obciążających nabyte rzeczy lub prawa majątkowe, a przy nabyciu w drodze zasiedzenia poniesienie nakładów na rzecz przez nabywcę podczas biegu zasiedzenia, w szczególności: faktury dotyczące kosztów ostatniej choroby oraz pogrzebu spadkodawcy, wypis z księgi wieczystej potwierdzający obciążenie nieruchomości hipoteką, służebnością lub użytkowaniem, zaświadczenie spółdzielni mieszkaniowej potwierdzające istnienie długów związanych ze spółdzielczymi prawami do lokali, zaświadczenie o zastawie sądowym, faktury dokumentujące poniesienie nakładów na rzecz przez nabywcę podczas biegu zasiedzenia.

Zeznanie wspólne

Wspólne zeznanie podatkowe o nabyciu rzeczy lub praw majątkowych podatnicy mogą złożyć wyłącznie w przypadku nabycia tych samych rzeczy i praw majątkowych na współwłasność w równych udziałach, tej samej wartości, a także tym samym tytułem.

W przypadku wspólnego zeznania składa się je wraz z informacją o pozostałych podatnikach, zgodnie ze wzorem określonym w rozporządzeniu.

Przepisów powyższych o wspólnym zeznaniu podatkowym nie stosuje się do nabycia udziałów we współwłasności rzeczy lub w prawie majątkowym tytułem zasiedzenia.

Polecamy: IFK Platforma Księgowych i Kadrowych

W związku z wejściem w życie nowego rozporządzenia traci moc rozporządzenie Ministra Finansów z dnia 26 września 2011 r. w sprawie zeznania podatkowego składanego przez podatników podatku od spadków i darowizn (Dz. U. Nr 216, poz. 1276 oraz z 2014 r. poz. 939).

Rozporządzenie wchodzi w życie z dniem 1 stycznia 2016 r.

Podyskutuj o tym na naszym FORUM

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA