Ryczałt ewidencjonowany 2022 - ewidencja przychodów i wykaz środków trwałych

REKLAMA

REKLAMA

- Ewidencja przychodów ryczałtowców - obowiązek prowadzenia

- Ryczałt 2022 - wzór i zasady prowadzenia ewidencji przychodów

- Zapisy w ewidencji przychodów

- Ewidencja VAT a ewidencja przychodów

- Odliczenia od przychodów w ewidencji

- Rzetelność i niewadliwość ewidencji przychodów

- Ryczałt 2022 - wykaz środków trwałych oraz wartości niematerialnych i prawnych

Ewidencja przychodów ryczałtowców - obowiązek prowadzenia

Zgodnie z art. 15 ust. 1 ustawy z 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne, podatnicy oraz spółki, których wspólnicy są opodatkowani w formie ryczałtu od przychodów ewidencjonowanych, są obowiązani posiadać i przechowywać dowody zakupu towarów, prowadzić wykaz środków trwałych oraz wartości niematerialnych i prawnych oraz, odrębnie za każdy rok podatkowy, ewidencję przychodów. Obowiązek prowadzenia ewidencji przychodów powstaje od dnia, od którego ma zastosowanie opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych.

REKLAMA

REKLAMA

Ewidencję przychodów oraz dowody, na podstawie których są dokonywane wpisy do ewidencji, a także dowody zakupu, należy przechowywać w miejscu wykonywania działalności lub, jeżeli działalność jest prowadzona w formie spółki, w miejscu wskazanym przez podatnika lub podatników – jako ich siedziba, albo w biurze rachunkowym, któremu zostało powierzone prowadzenie ewidencji.

Polecamy: Ryczałt ewidencjonowany

Przy czym obowiązek prowadzenia ewidencji przychodów nie dotyczy podatników osiągających przychody, o których mowa w:

- art. 6 ust. 1a ww. ustawy (tj. przychody z najmu lub dzierżawy poza działalnością gospodarczą - tzw. najem prywatny) lub

- art. 6 ust. 1d ww. ustawy (tj. przychody o których mowa w art. 20 ust. 1c ustawy o PIT ze sprzedaży przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych, z wyjątkiem przetworzonych produktów roślinnych i zwierzęcych uzyskanych w ramach prowadzonych działów specjalnych produkcji rolnej oraz produktów opodatkowanych podatkiem akcyzowym) .

REKLAMA

Warto też wskazać, że podatnicy osiągający przychody, o których mowa w art. 6 ust. 1d ww. ustawy o zryczałtowanym podatku dochodowym, są obowiązani prowadzić odrębnie za każdy rok podatkowy ewidencję sprzedaży produktów roślinnych i zwierzęcych zawierającą co najmniej: numer kolejnego wpisu, datę uzyskania przychodu, kwotę przychodu, przychód narastająco od początku roku oraz ilość i rodzaj przetworzonych produktów. Dzienne przychody są ewidencjonowane w dniu sprzedaży. Ewidencję sprzedaży należy posiadać w miejscu sprzedaży przetworzonych produktów roślinnych i zwierzęcych.

W przypadku prowadzenia przez zmarłego przedsiębiorcę wykazu środków trwałych oraz wartości niematerialnych i prawnych, przedsiębiorstwo w spadku kontynuuje prowadzenie tego wykazu. Przedsiębiorstwo w spadku ma obowiązek w prowadzonej ewidencji dokonać zapisów dotyczących zdarzeń gospodarczych zaistniałych od otwarcia spadku do dnia dokonania zgłoszenia, o którym mowa w art. 12 ust. 1c ustawy z dnia 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników, a jeżeli zgłoszenia nie dokonano – do dnia ustanowienia zarządu sukcesyjnego.

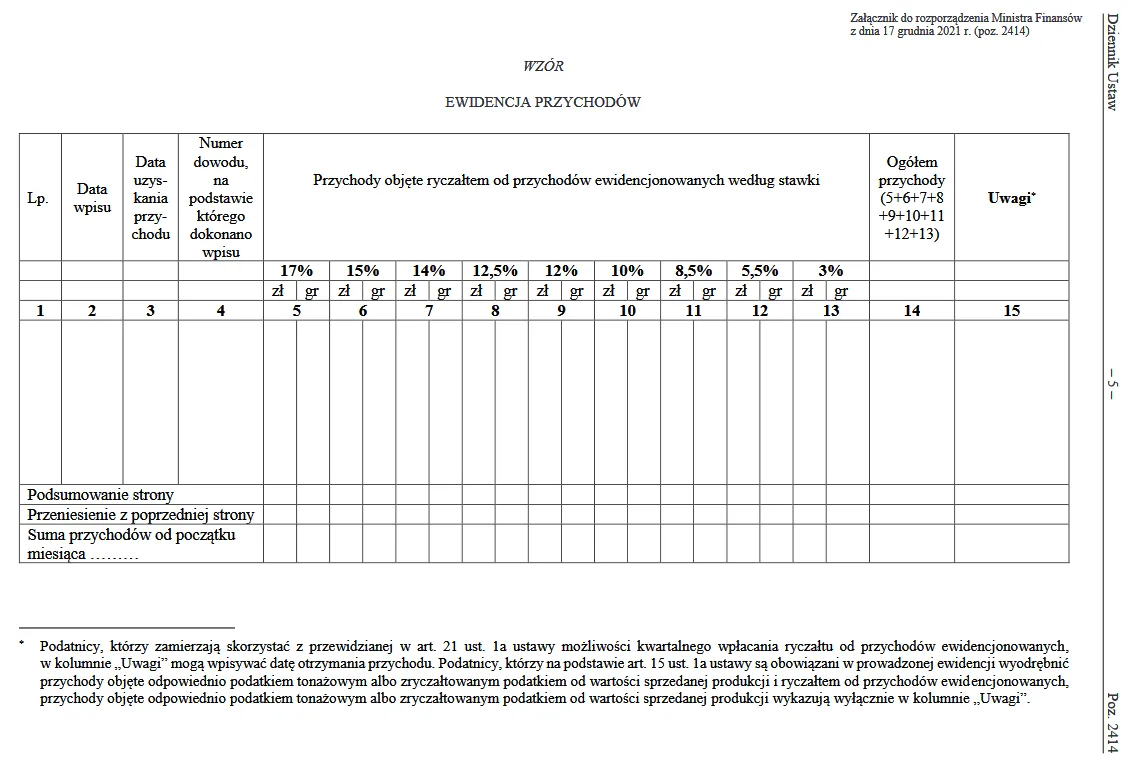

Ryczałt 2022 - wzór i zasady prowadzenia ewidencji przychodów

W rozporządzeniu Ministra Finansów z 17 grudnia 2021 r. w sprawie prowadzenia ewidencji przychodów i wykazu środków trwałych oraz wartości niematerialnych i prawnych (opublikowanym w Dzienniku Ustaw z 27 grudnia 2021 r., poz. 2414) określono obowiązujący od 1 stycznia 2022 r. sposób prowadzenia przez podatników oraz spółki, których wspólnicy są opodatkowani w formie ryczałtu od przychodów ewidencjonowanych

1) ewidencji przychodów, zwanej dalej „ewidencją”, oraz szczegółowe warunki, jakim powinna odpowiadać ewidencja, aby stanowiła dowód w postępowaniu podatkowym, a także sposób dokumentowania przychodów oraz obliczania należnego ryczałtu od przychodów ewidencjonowanych;

2) wykazu środków trwałych oraz wartości niematerialnych i prawnych.

Rozporządzenie to określiło także nowy wzór ewidencji przychodów (obowiązujący od 2022 roku), który mają obowiązek stosować ww. podatnicy.

Ryczałt ewidencjonowany 2022 wzór ewidencji przychodów

Przepisy nowego rozporządzenia stosuje się do przychodów osiągniętych od dnia 1 stycznia 2022 r. Jednocześnie z wejściem w życie nowego rozporządzenia, co nastąpiło 1 stycznia 2022 r. - utraciło moc rozporządzenie Ministra Finansów z dnia 17 grudnia 2002 r. w sprawie prowadzenia ewidencji przychodów i wykazu środków trwałych oraz wartości niematerialnych i prawnych (Dz. U. z 2014 r. poz. 701 oraz z 2020 r.

poz. 2389).

Wspólną ewidencję przychodów prowadzą podatnicy wykonujący działalność w formie spółki cywilnej osób fizycznych, spółki cywilnej osób fizycznych i przedsiębiorstwa w spadku lub spółki jawnej osób fizycznych.

Podatnik jest obowiązany zbroszurować ewidencję i kolejno ponumerować jej karty.

Zapisy w ewidencji przychodów

Faktury

Na podstawie § 3 omawianego rozporządzenia, zapisy w ewidencji są dokonywane na podstawie faktur, faktur VAT RR, rachunków oraz dokumentów celnych (zwanych w rozporządzeniu zbiorczo „fakturami”), wystawionych zgodnie z odrębnymi przepisami, jeżeli sprzedaż jest udokumentowana fakturami.

Natomiast jeżeli sprzedaż nie jest dokumentowana fakturami – zapisy w ewidencji przychodów są dokonywane na podstawie wystawionego na koniec dnia dowodu wewnętrznego, w którym w jednej kwocie jest wykazana wysokość tych przychodów za ten dzień z podziałem na przychody objęte poszczególnymi stawkami ryczałtu od przychodów ewidencjonowanych.

Podatnicy stosujący kasy fiskalne

Podatnicy, którzy ewidencjonują sprzedaż przy użyciu kas rejestrujących (tzw. kas fiskalnych), dokonują zapisów w ewidencji na podstawie danych wynikających z raportów fiskalnych dobowych skorygowanych o kwoty mające wpływ na wysokość przychodów. Na odwrocie raportu fiskalnego dobowego podatnik wpisuje łączną wysokość przychodów wynikającą z tego raportu z podziałem na przychody objęte poszczególnymi stawkami ryczałtu od przychodów ewidencjonowanych.

Podatnicy używający kas fiskalnych mogą też dokonywać zapisów w ewidencji przychodów na koniec każdego miesiąca (nie później niż do dnia 20 każdego miesiąca za miesiąc poprzedni), na podstawie danych wynikających z raportów fiskalnych miesięcznych skorygowanych o kwoty mające wpływ na wysokość przychodu. Na odwrocie raportu fiskalnego miesięcznego podatnik wpisuje łączną wysokość przychodów wynikającą z tego raportu z podziałem na przychody objęte poszczególnymi stawkami ryczałtu od przychodów ewidencjonowanych.

Korygowania danych wynikających z raportów fiskalnych dobowych lub miesięcznych, dokonuje się na podstawie odrębnych ewidencji. Korekty, które nie podlegają ujęciu w odrębnych ewidencjach, podatnik opisuje na odwrocie raportu fiskalnego dobowego lub miesięcznego.

Zgodnie z omawianym rozporządzeniem ww. podatnicy (ryczałtowcy) używający kas fiskalnych, nie mogą wpisywać do ewidencji przychodów kwot wynikających z faktur dokumentujących dokonanie sprzedaży uprzednio zaewidencjonowanej przy użyciu kas rejestrujących, natomiast mają obowiązek do połączenia w sposób trwały zwróconych oryginałów paragonów fiskalnych z kopiami wystawionych faktur.

W przypadku osiągania przychodów z działalności gospodarczej, o których mowa w art. 14 ust. 2 ustawy o PIT (chodzi tu m.in. o przychody ze sprzedaży składników majątku, różnic kursowych, kar umownych, odsetek, dotacji, subwencji, dopłat i wielu innych) zapisów w ewidencji przychodów dokonuje się na podstawie dowodów potwierdzających faktyczne uzyskanie tych przychodów.

Dzienne zestawienie faktur

Zapisy dotyczące przychodów mogą być również dokonywane na podstawie dziennego zestawienia faktur. Zestawienie takie powinno zawierać co najmniej:

1) datę;

2) numer zestawienia;

3) numery faktur objętych zestawieniem;

4) daty faktur objętych zestawieniem;

5) łączną wysokość przychodów wynikającą z faktur objętych zestawieniem z podziałem na przychody objęte poszczególnymi stawkami ryczałtu od przychodów ewidencjonowanych.

Ważne!

Zapisy w ewidencji przychodów powinny być dokonywane w porządku chronologicznym na podstawie ww. dowodów (faktury, dzienne zestawienia faktur, raportów fiskalnych dobowych lub miesięcznych i innych dowodów) nie później niż do dnia 20 każdego miesiąca za miesiąc poprzedni.

Ewidencja przychodów w formie elektronicznej (system teleinformatyczny, program komputerowy)

W myśl § 8 omawianego rozporządzenia, w przypadku prowadzenia ewidencji przychodów w systemie teleinformatycznym warunkiem uznania ewidencji za prawidłową jest:

1) określenie na piśmie szczegółowej instrukcji obsługi programu komputerowego używanego do prowadzenia ewidencji;

2) używanie programu komputerowego zapewniającego bezzwłoczny wgląd w treść dokonywanych zapisów oraz umożliwiającego wydrukowanie wszystkich danych w porządku chronologicznym, zgodnie ze wzorem ewidencji;

3) przechowywanie zapisanych danych na informatycznych nośnikach danych, w sposób chroniący je przed zniszczeniem lub zniekształceniem, naruszeniem ustalonych zasad ich przetwarzania lub ich modyfikacją w sposób nieuprawniony.

Ważne!

Podatnik posługujący się programem komputerowym, który nie zapewnia wydrukowania ewidencji przychodów według wzoru określonego w załączniku do rozporządzenia, jest obowiązany założyć ewidencję. Po zakończeniu miesiąca należy sporządzić wydruk komputerowy zawierający podsumowanie zapisów za dany miesiąc i wpisać do odpowiednich kolumn ewidencji sumy miesięczne wynikające z tego wydruku.

Ewidencja VAT a ewidencja przychodów

Jeżeli podatnik prowadzi ewidencję VAT, o której mowa w art. 109 ust. 1 lub 3 ustawy o VAT, może zrezygnować (na podstawie § 9 rozporządzenia) z prowadzenia ewidencji przychodów w sposób określony w omawianym rozporządzeniu, pod warunkiem że:

1) dane wykazane w tej ewidencji pozwolą na wyodrębnienie ze sprzedaży, w rozumieniu przepisów ustawy o podatku od towarów i usług, przychodów dla celów ryczałtu od przychodów ewidencjonowanych;

2) po zakończeniu każdego miesiąca, w terminie do 20 dnia następnego miesiąca, sporządzi zestawienie, w którym wykaże przychody na podstawie danych zawartych w tej ewidencji, według poszczególnych stawek ryczałtu, z uwzględnieniem różnic między sprzedażą, w rozumieniu przepisów ustawy o podatku od towarów i usług, a przychodem w rozumieniu przepisów ustawy o podatku dochodowym.

Podatnicy VAT nieprowadzący ewidencji VAT

Zgodnie z § 7 omawianego rozporządzenia podatnicy VAT, o których mowa w art. 84 ustawy o VAT ( świadczący usługi w zakresie handlu, zwolnione z VAT lub opodatkowane wg różnych stawek VAT, nieprowadzący ewidencji VAT, ustalający VAT należny proporcjonalnie), mogą ewidencjonować przychody w ewidencji łącznie z podatkiem od towarów i usług, z tym że na koniec miesiąca przychód pomniejsza się o należny podatek od towarów i usług.

Odliczenia od przychodów w ewidencji

Zgodnie z § 10 rozporządzenia, jeżeli podatnik dokonuje odliczeń od przychodów, jest obowiązany wykazać te odliczenia w odrębnych pozycjach ewidencji przychodów i zmniejszyć o te odliczenia wysokość przychodu stanowiącego podstawę obliczenia ryczałtu od przychodów ewidencjonowanych. Po zakończeniu miesiąca (nie później niż do dnia 20 następnego miesiąca) należy podsumować zapisy, obliczyć i wpisać do ewidencji przychodów wysokość ryczałtu od przychodów ewidencjonowanych, a także wysokość przysługujących odliczeń od tego ryczałtu.

W przypadku prowadzenia więcej niż jednej ewidencji sumy miesięczne zapisów z poszczególnych ewidencji należy przenieść do jednej z nich i podsumować.

Jeżeli wystąpią okoliczności powodujące obowiązek dokonania doliczeń, podatnik jest obowiązany wykazać w ewidencji te doliczenia i zwiększyć o te doliczenia odpowiednio wysokość przychodu objętego ryczałtem od przychodów ewidencjonowanych lub należny ryczałt od przychodów ewidencjonowanych.

Zasady te dotyczą także ewidencji przychodów prowadzonej w systemie teleinformatycznym i ewidencji VAT zastępującej ewidencję przychodów.

Rzetelność i niewadliwość ewidencji przychodów

Podatnicy mają obowiązek prowadzić ewidencję przychodów rzetelnie i w sposób niewadliwy. Co to oznacza? Za niewadliwą uznaje się ewidencję przychodów prowadzoną zgodnie z przepisami ww. ustawy o zryczałtowanym podatku dochodowym i ww. rozporządzenia. Natomiast za rzetelną uznaje się ewidencję, jeżeli dokonywane w niej zapisy odzwierciedlają stan rzeczywisty.

Ewidencję uznaje się za rzetelną i niewadliwą, również gdy:

1) niewpisane lub błędnie wpisane kwoty przychodów łącznie nie przekraczają 0,5% przychodu wykazanego w ewidencji za dany rok podatkowy lub przychodu wykazanego w roku podatkowym do dnia, w którym organ podatkowy stwierdził te błędy, lub

2) brak właściwych zapisów jest związany z nieszczęśliwym wypadkiem lub zdarzeniem losowym, które uniemożliwiło podatnikowi prowadzenie ewidencji, lub

3) podatnik uzupełnił zapisy lub dokonał korekty błędnych zapisów w ewidencji przed rozpoczęciem kontroli przez organ podatkowy lub w terminie, w którym podatnikowi przysługuje uprawnienie do skorygowania deklaracji na pod stawie art. 62 ust. 4 ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. z 2021 r. poz. 422, z późn. zm.4)), lub

4) błędne zapisy są skutkiem oczywistej omyłki, a podatnik posiada dowody określone w § 3–5 omawianego rozporządzenia.

Ryczałt 2022 - wykaz środków trwałych oraz wartości niematerialnych i prawnych

Omawiane rozporządzenie określa także sposób prowadzenia przez podatników oraz spółki, których wspólnicy są opodatkowani w formie ryczałtu od przychodów ewidencjonowanych wykazu środków trwałych oraz wartości niematerialnych i prawnych. Zgodnie z § 12 rozporządzenia wykaz ten musi zawierać co najmniej następujące dane:

1) liczbę porządkową;

2) datę nabycia;

3) datę przyjęcia do używania;

4) określenie dokumentu stwierdzającego nabycie;

5) określenie środka trwałego lub wartości niematerialnej i prawnej;

6) symbol Klasyfikacji Środków Trwałych (KŚT) wydanej na podstawie odrębnych przepisów;

7) wartość początkową;

8) stawkę amortyzacyjną;

9) zaktualizowaną wartość początkową;

10) datę likwidacji oraz przyczynę likwidacji albo datę zbycia środka trwałego lub wartości niematerialnej i prawnej.

Podatnik jest obowiązany zbroszurować wykaz i kolejno ponumerować jego karty. Wykaz środków trwałych oraz wartości niematerialnych i prawnych może być prowadzony w systemie teleinformatycznym. W takim przypadku przepis § 8 omawianego rozporządzenia stosuje się odpowiednio do tego wykazu.

Ważne!

Za środki trwałe oraz wartości niematerialne i prawne uznaje się te same składniki majątkowe, o których mowa w art. 22a–22o ustawy o PIT.

Zapisów dotyczących środków trwałych oraz wartości niematerialnych i prawnych podatnicy mają obowiązek dokonywać w wykazie najpóźniej w miesiącu przyjęcia ich do używania. Późniejszy termin wprowadzenia do wykazu uznaje się za ujawnienie środka trwałego, o którym mowa w art. 22h ust. 1 pkt 4 ustawy o PIT.

W razie zmiany formy opodatkowania, jeżeli podatnik prowadził ewidencję środków trwałych oraz wartości niematerialnych i prawnych, o której mowa w art. 22n ustawy PIT, może kontynuować prowadzenie tej ewidencji, w sposób określony w przepisach omawianego rozporządzenia, pod warunkiem że ewidencja ta odpowiadać będzie wymogom określonym w § 12 ust. 1 rozporządzenia.

Jakie składniki majątku nie muszą być wpisywane do wykazu środków trwałych oraz wartości niematerialnych i prawnych?

Na podstawie § 12 ust. 5 rozporządzenia nie podlegają objęciu wykazem:

1) budynki mieszkalne, lokale mieszkalne stanowiące odrębną nieruchomość, grunty lub prawo użytkowania wieczystego gruntu, związane z tym budynkiem lub lokalem, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz prawo do domu jednorodzinnego w spółdzielni mieszkaniowej;

2) spółdzielcze prawo do lokalu użytkowego, którego wartość początkową ustala się zgodnie z art. 22g ust. 10 ustawy o PIT.

oprac. Paweł Huczko

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA