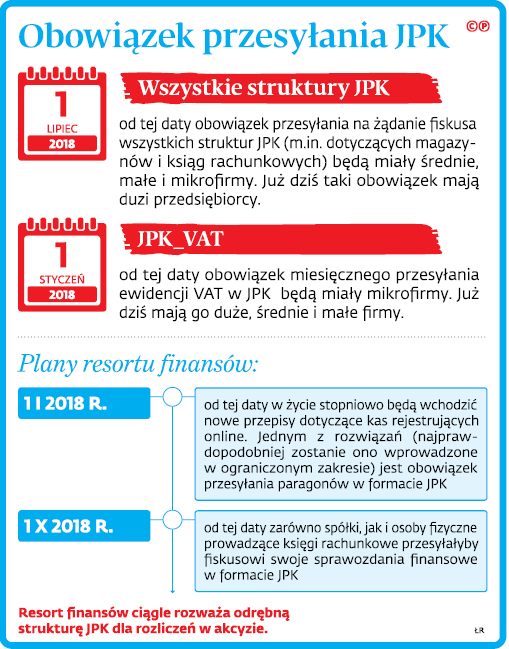

Sprawozdania finansowe również w pliku JPK - od października 2018 r.

REKLAMA

REKLAMA

REKLAMA

REKLAMA

O zmianie poinformował wiceszef Krajowej Administracji Skarbowej Piotr Walczak na posiedzeniu sejmowej nadzwyczajnej komisji do spraw deregulacji. Podkreślił, że to kolejny krok w procesie elektronizacji rozliczeń z fiskusem.

Jak pisaliśmy już trzy tygodnie temu w materiale „Koniec z papierowymi sprawozdaniami” (DGP nr 185/2017), firmy nie będą już składały papierowych sprawozdań do Krajowego Rejestru Sądowego oraz urzędów skarbowych. Zastąpią je raporty elektroniczne – po przekazaniu ich do KRS ten podzieli się nimi z fiskusem. Tylko osoby fizyczne prowadzące księgi rachunkowe (nie figurują w rejestrze) będą przesyłać swoje sprawozdania bezpośrednio do skarbówki, ale już także w formie elektronicznej, a nie – jak dotychczas – papierowej.

Ponadto jedni i drudzy będą musieli wysyłać fiskusowi raporty w formacie jednolitego pliku kontrolnego. Nie wiadomo jednak jeszcze, jaki będzie zakres zawartych w nich informacji.

REKLAMA

Plik rządzi

– Wygląda na to, że będzie to nowa struktura JPK, którą przedsiębiorcy będą musieli przekazywać urzędnikom. Obecnie większość z nich (mikrofirmy od 1 stycznia 2018 r.) przesyła na tych zasadach co miesiąc swoją ewidencję VAT – komentuje Przemysław Grzanka, ekspert w dziale doradztwa prawno- podatkowego w PwC. Zwraca przy tym uwagę, że podatnicy mogą mieć trudności w raportowaniu danych w takiej formie, gdyż w ustawie o rachunkowości wciąż nie ma jednolitego planu kont, który obowiązywałby podmioty prowadzące księgi rachunkowe.

– Z drugiej strony już dzisiaj duże firmy na żądanie fiskusa powinny przedstawiać mu księgi w formacie JPK_KR. Od lipca przyszłego roku będzie to dotyczyło wszystkich przedsiębiorców. Na podstawie informacji zawartych w JPK_KR łatwiej będzie im sporządzić elektroniczne sprawozdanie finansowe, które trafi do urzędników KAS – tłumaczy ekspert PwC. Jego zdaniem docelowo na wejściu w życie takiego rozwiązania skorzystają zarówno podatnicy, jak i fiskus. Odpadnie bowiem obowiązek przygotowywania i przesyłania papierowej dokumentacji kilku odrębnym organom, a urzędnicy otrzymają dane w czytelniejszej formie i łatwiejsze do przeanalizowania.

Uczciwi odetchną

Dziś firmy teoretycznie mają obowiązek składania papierowych raportów do urzędów skarbowych, ale w praktyce trudno to wyegzekwować. Nie pomaga nawet to, że za brak raportu fiskus może nałożyć na firmę grzywnę.

A po co mu sprawozdania? – Służą głównie do weryfikowania informacji zawartych w deklaracjach składanych przez podatnika w ciągu roku. Tym samym lepiej możemy analizować jego działalność i skuteczniej typować firmy do kontroli – przyznaje Radosław Hancewicz, rzecznik Izby Administracji Skarbowej w Białymstoku. Dodaje, że dzięki raportom urzędy mogą też pozyskiwać różnorodne dane bez konieczności zwracania się o nie do podatników. – Przydatne są np. w postępowaniach egzekucyjnych (gdy w grę wchodzi ewentualne zajęcie składników majątku) czy też przy udzielaniu informacji sądom, organom ścigania oraz innym do tego upoważnionym – wylicza Hancewicz.

Polecamy książkę: Jednolity Plik Kontrolny

Ponadto fiskus analizuje sprawozdania pod kątem kondycji finansowej podmiotu. To ważne m.in. przy podejmowaniu decyzji o udzielaniu ulgi w spłacie zobowiązań podatkowych. Analizowane i weryfikowane jest to, czy prawidłowo zostały zadeklarowane przychody, koszty podatkowe i dochód w zeznaniu.

Według Dariusza Gałązki, biegłego rewidenta, partnera w Grant Thornton, ze sprawozdań finansowych przekazywanych w formacie JPK fiskus może zrobić jeszcze większy użytek. Po pierwsze, może wyłapywać podmioty, których wyniki finansowe znacząco różnią się od podatkowych, i w pierwszej kolejności sprawdzać, czy nie unikają one płacenia danin. Po drugie, ze sprawozdań urzędnicy mogą wyłuskać dane przydatne przy kontrolach innych podatników. – Przykładowo dowiedzą się, jakie marże są stosowane w poszczególnych branżach – wyjaśnia Gałązka. Taka wiedza z kolei jest bardzo przydatna przy weryfikowaniu cen transferowych. ⒸⓅ

KOMENTARZ

Dane z JPK dla każdego

Łukasz Wilkowicz zastępca szefa działu ekonomia i społeczeństwo

Skoro fiskus będzie już mieć dostęp do cyfrowej postaci bilansów przedsiębiorstw, dlaczego nie pójść krok dalej – i udostępnić je wszystkim zainteresowanym?

Brzmi może zbyt radykalnie. Argumenty przeciwników takiego ruchu są świetnie znane z dyskusji wokół przepisów, na mocy których tworzona ma być lista największych firm – płatników podatku dochodowego: piętnowanie tych, którzy akurat zapłaciliby tego podatku mniej, czy po prostu ujawnianie danych finansowych tych firm, które sobie tego nie życzą.

Ale nie brak argumentów za jawnością. MF prezentowało je, publikując projekt listy płatników CIT, mówiąc o wzmacnianiu „społecznej odpowiedzialności biznesu”.

Jest jednak dodatkowy aspekt. Trzeba sobie zdawać sprawę z tego, że nawet ci, którzy nie chcą szeroko ogłaszać swoich sprawozdań finansowych, muszą je publikować. Robią to, składając je w swoim sądzie rejestrowym. Od tego momentu są już dostępne dla każdego, tyle że zdobycie tych danych wymaga sporo zachodu. Do sądu trzeba zadzwonić, zamówić akta, poczekać kilka dni i dopiero wtedy można je sobie obejrzeć. I kluczowa komplikacja – jeśli osoba z Rzeszowa chce sprawdzić, jak wygląda sytuacja spółki ze Szczecina, musi wybrać się do sądu na Pomorzu.

Oczywiście sprawę można przyśpieszyć, korzystając np. z danych, jakimi dysponują wywiadownie gospodarcze czy firmy, których biznes polega głównie na przerzucaniu informacji z KRS do swoich baz danych.

A przecież to samo mogłoby zrobić państwo. Być może wydatnie podnosząc poziom bezpieczeństwa w obrocie gospodarczym. Chodzi nie tylko o to, że wyślę towar firmie, która będzie w stanie za niego zapłacić. Również o to, by nie wpaść np. w karuzelę VAT. Skoro fiskus chce od firm „należytej staranności”, to dlaczego nie miałby dać narzędzia, które poziom tej staranności mogłoby podnieść? ⒸⓅ

Agnieszka Pokojska

Mariusz Szulc

REKLAMA

REKLAMA