Kontrola celno-skarbowa - wzór upoważnienia

REKLAMA

REKLAMA

Zmiany wprowadza rozporządzenie Ministra Finansów z dnia 29 sierpnia 2019 r. zmieniające rozporządzenie w sprawie wzorów upoważnień do wykonywania kontroli celno-skarbowej (Dziennik Ustaw rok 2019 poz. 1677).

REKLAMA

REKLAMA

Rozporządzenie zostało wydane na podstawie art. 62 ust. 16 ustawy o Krajowej Administracji Skarbowej. Zakłada ono, że w rozporządzeniu Ministra Finansów z dnia 21 grudnia 2018 r. w sprawie wzorów upoważnień do wykonywania kontroli celno-skarbowej (Dz. U. poz. 2520) załącznik nr 2 do rozporządzenia otrzymuje brzmienie określone w załączniku do niniejszego nowego rozporządzenia.

Ustawodawca wskazał, że stałe upoważnienia do wykonywania kontroli celno-skarbowej wydane według poprzedniego wzoru, zachowują ważność do dnia wydania stałego upoważnienia według wzoru określonego w nowym rozporządzeniu, jednak nie dłużej niż do dnia 31 grudnia 2020 r.

Rozporządzenie weszło w życie z dniem ogłoszenia, czyli w dniu 2 września 2019 r.

REKLAMA

Kontrola celno skarbowa

Przypomnijmy, że kontrola prowadzona przez naczelnika urzędu celno-skarbowego jest stosunkowo nowym rodzajem kontroli, wprowadzonym ustawą z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej. Kontrola tego rodzaju znacznie odróżnia się od dotychczasowych kontroli celnych, postępowań kontrolnych i kontroli podatkowej.

Zgodnie z art. 62 ustawy Krajowej Administracji Skarbowej wszczęcie kontroli celno-skarbowej następuje z urzędu, na podstawie upoważnienia do przeprowadzenia kontroli celno-skarbowej udzielonego kontrolującemu. A datą wszczęcia kontroli celno-skarbowej jest dzień doręczenia upoważnienia do przeprowadzenia kontroli.

W przypadku podejrzenia, że nie są przestrzegane przepisy oraz okoliczności faktyczne uzasadniają niezwłoczne przeprowadzenie kontroli celno-skarbowej, jest ona wszczynana na podstawie okazywanej legitymacji służbowej.

Przy czym, w zakresie kontroli podlegającej przepisom prawa podatkowego w rozumieniu art. 3 pkt 2 Ordynacji podatkowej (tj. przepisom ustaw podatkowych, postanowień umów o unikaniu podwójnego opodatkowania oraz innych umów międzynarodowych dotyczących problematyki podatkowej, a także przepisy aktów wykonawczych wydanych na podstawie ustaw podatkowych), kontrolowanemu przysługuje w terminie 14 dni od dnia doręczenia upoważnienia do przeprowadzenia kontroli celno-skarbowej uprawnienie do skorygowania deklaracji w zakresie objętym tą kontrolą. Korekta deklaracji złożona po upływie tego terminu, a przed zakończeniem kontroli celno-skarbowej nie wywołuje skutków prawnych.

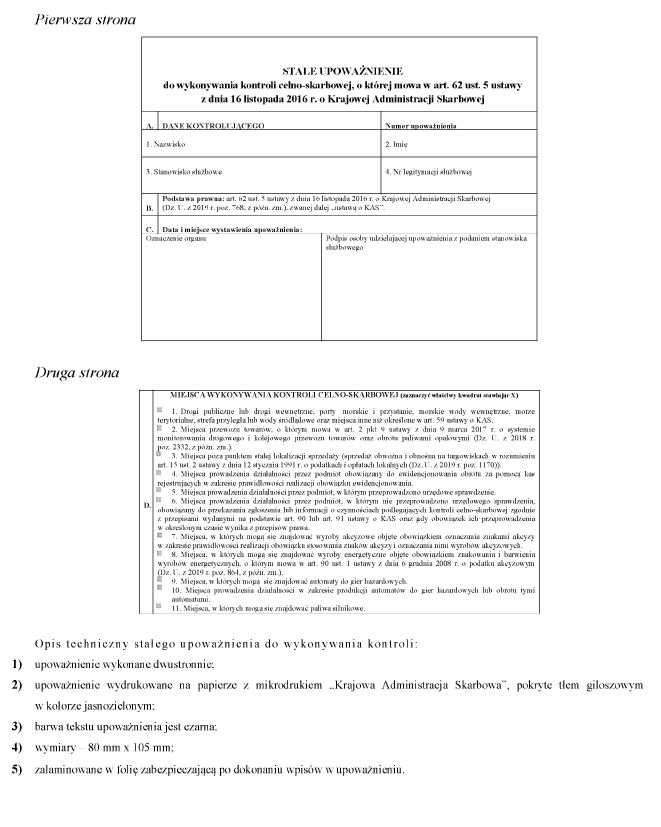

Kontrole celno-skarbowe przeprowadzane są:

1) na drogach publicznych lub drogach wewnętrznych, w morskich portach i przystaniach, na morskich wodach wewnętrznych, morzu terytorialnym, strefie przyległej lub wodach śródlądowych oraz w miejscach innych niż określone w art. 59 ustawy o KAS, w przypadku kontroli:

a) przestrzegania przepisów prawa celnego oraz innych przepisów związanych z przywozem i wywozem towarów w obrocie między obszarem celnym Unii Europejskiej a państwami trzecimi, w szczególności przepisów dotyczących towarów objętych ograniczeniami lub zakazami,

b) przestrzegania przepisów prawa podatkowego w zakresie produkcji, przemieszczania i zużycia wyrobów akcyzowych, w szczególności ich wytwarzania, uszlachetniania, przerabiania, skażania, rozlewu, przyjmowania, magazynowania, wydawania, przewozu i niszczenia, oraz w zakresie stosowania i oznaczania tych wyrobów znakami akcyzy,

c) przestrzegania przepisów regulujących urządzanie i prowadzenie gier hazardowych, o których mowa w ustawie z dnia 19 listopada 2009 r. o grach hazardowych, a także zgodności tej działalności ze zgłoszeniem, udzieloną koncesją lub zezwoleniem oraz zatwierdzonym regulaminem,

d) przestrzegania przepisów prawa podatkowego w zakresie wydobycia urobku rudy miedzi, produkcji koncentratu, wydobycia gazu ziemnego lub ropy naftowej, o których mowa w ustawie z 2 marca 2012 r. o podatku od wydobycia niektórych kopalin,

e) rodzaju paliwa w zbiorniku środka przewozowego,

f) wywozu i przywozu na terytorium Rzeczypospolitej Polskiej towarów podlegających ograniczeniom lub zakazom,

2) dokonywane poza punktem stałej lokalizacji sprzedaży (sprzedaż obwoźna i obnośna na targowiskach w rozumieniu art. 15 ust. 2 ustawy z 12 stycznia 1991 r. o podatkach i opłatach lokalnych),

3) w podmiotach obowiązanych do ewidencjonowania obrotu za pomocą kas rejestrujących w zakresie prawidłowości realizacji obowiązku ewidencjonowania,

4) w podmiotach, w których przeprowadzono urzędowe sprawdzenie, o którym mowa w art. 106,

5) w podmiotach innych niż określone w pkt 4, dotyczące zgłoszenia lub informacji przekazanych zgodnie z przepisami wydanymi na podstawie art. 90 lub art. 91 oraz gdy obowiązek ich przeprowadzenia w określonym czasie wynika z przepisów prawa

- są wykonywane na podstawie okazywanych legitymacji służbowej oraz stałego upoważnienia do wykonywania kontroli.

Kontrole, o których mowa w pkt 1 lit. a, b, e i f, wykonuje umundurowany funkcjonariusz, a legitymacja służbowa i stałe upoważnienie są okazywane wówczas na żądanie kontrolowanego.

Upoważnienie do przeprowadzenia kontroli celno-skarbowej zawiera:

- oznaczenie organu;

- datę i miejsce wystawienia;

- wskazanie kontrolujących przeprowadzających kontrolę celno-skarbową;

- oznaczenie kontrolowanego;

- wskazanie zakresu kontroli celno-skarbowej i przewidywany termin jej zakończenia;

- podpis osoby udzielającej upoważnienia;

- pouczenie o prawach i obowiązkach kontrolowanego.

W uzasadnionych przypadkach naczelnik urzędu celno-skarbowego może dokonać zmiany upoważnienia do przeprowadzenia kontroli celno-skarbowej.

Na żądanie osoby, która dysponuje towarem, środkiem przewozowym lub dokumentami podlegającymi sprawdzeniu, w toku kontroli celno-skarbowej okazuje się upoważnienie do przeprowadzenia kontroli oraz legitymację służbową.

Polecamy: Instrukcje księgowego. 71 praktycznych procedur z serwisem internetowym

Czynności kontrolne wykonywane na przejściach granicznych, w oddziałach celnych urzędów celno-skarbowych lub w innych miejscach wyznaczonych lub uznanych przez właściwy organ KAS wykonuje umundurowany funkcjonariusz wyposażony w znaki identyfikacji osobistej.

W czynnościach kontrolnych mogą uczestniczyć osoby uprawnione na podstawie bezpośrednio stosowanych przepisów prawa Unii Europejskiej albo ratyfikowanych umów międzynarodowych, w tym przedstawiciele instytucji Unii Europejskiej, osoby uprawnione na podstawie porozumień zawartych przez ministra właściwego do spraw finansów publicznych w zakresie przebywania upoważnionych przedstawicieli tej władzy w siedzibach naczelników urzędów celno-skarbowych oraz ich obecności w toku kontroli celno-skarbowej.

Wzór upoważnienia

Poniżej wzór stałego upoważnienia do wykonywania kontroli celno-skarbowej, określony w załączniku do rozporządzenia Ministra Finansów z dnia 29 sierpnia 2019 r.

WZÓR - STAŁE UPOWAŻNIENIE DO WYKONYWANIA KONTROLI CELNO-SKARBOWEJ

Podstawa prawna:

- rozporządzenie Ministra Finansów z dnia 29 sierpnia 2019 r. zmieniające rozporządzenie w sprawie wzorów upoważnień do wykonywania kontroli celno-skarbowej (Dziennik Ustaw rok 2019 poz. 1677),

- ustawa z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. z 2019 r. poz. 768, 730, 1520 i 1556).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA