Jakie informacje można uzyskać przez telefon w urzędzie skarbowym? Jak uwierzytelnić się na infolinii KAS?

REKLAMA

REKLAMA

Ministerstwo Finansów przypomina, że od 1 października 2024 r. pracownicy urzędów skarbowych i Krajowej Informacji Skarbowej (KIS) są dostępni pod numerami jednej ogólnopolskiej infolinii KAS. Dzwoniący na infolinię uzyskają ogólne informacje podatkowo-celne, a po potwierdzeniu tożsamości kodem telePIN, również informacje indywidualne, objęte tajemnicą skarbową. Indywidualne informacje o podatniku mogą uzyskać telefonicznie również pełnomocnicy ogólni oraz użytkownicy konta organizacji w e-Urzędzie Skarbowym.

- Telefoniczna informacja na infolinii KAS dla podatników i ich pełnomocników

- Jak uwierzytelnić się na infolinii KAS

- Jakie informacje są dostępne w e-Urzędzie Skarbowym

- Infolinia KAS - numery telefonów

Telefoniczna informacja na infolinii KAS dla podatników i ich pełnomocników

Scentralizowana infolinia Krajowej Administracji Skarbowej (KAS) obsługuje podatników, pełnomocników ogólnych oraz użytkowników konta organizacji w e-Urzędzie Skarbowym.

Telefoniczny dostęp do indywidualnych informacji o podatniku mają również (w zakresie posiadanego umocowania) osoby dysponujące pełnomocnictwem szczególnym.

Infolinia KAS, dzięki usłudze uwierzytelniania klienta, zapewnia skuteczne zabezpieczenie danych osobowych. W dzisiejszych czasach, gdy próby wyłudzenia danych są coraz częstsze, taka ochrona jest kluczowa dla bezpieczeństwa informacji klientów Krajowej Administracji Skarbowej – podkreśla wiceminister finansów zastępca Szefa KAS Małgorzata Krok.

Pełnomocnik może telefonicznie uzyskać dostęp do informacji indywidulanych podatnika również na podstawie pełnomocnictwa szczególnego (PPS-1). W tym celu pełnomocnik szczególny dzwoni na centralną infolinię KAS, a konsultant infolinii przekazuje pełnomocnikowi numer telefonu do pracownika urzędu skarbowego. Pełnomocnik dzwoni na wskazany numer. Pracownik urzędu skarbowego weryfikuje pełnomocnictwo i uwierzytelnia pełnomocnika za pomocą numeru telePIN oraz numeru PESEL/NIP. Po uwierzytelnieniu, pracownik urzędu skarbowego przekazuje pełnomocnikowi informacje w zakresie na jaki pozwala pełnomocnictwo.

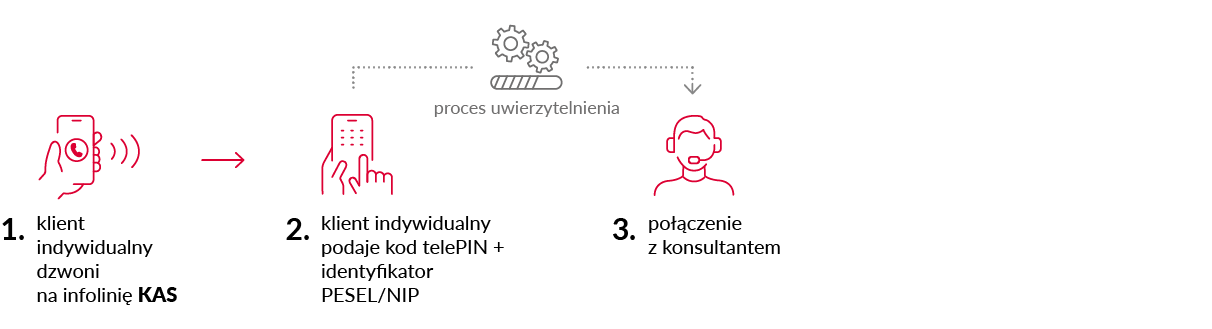

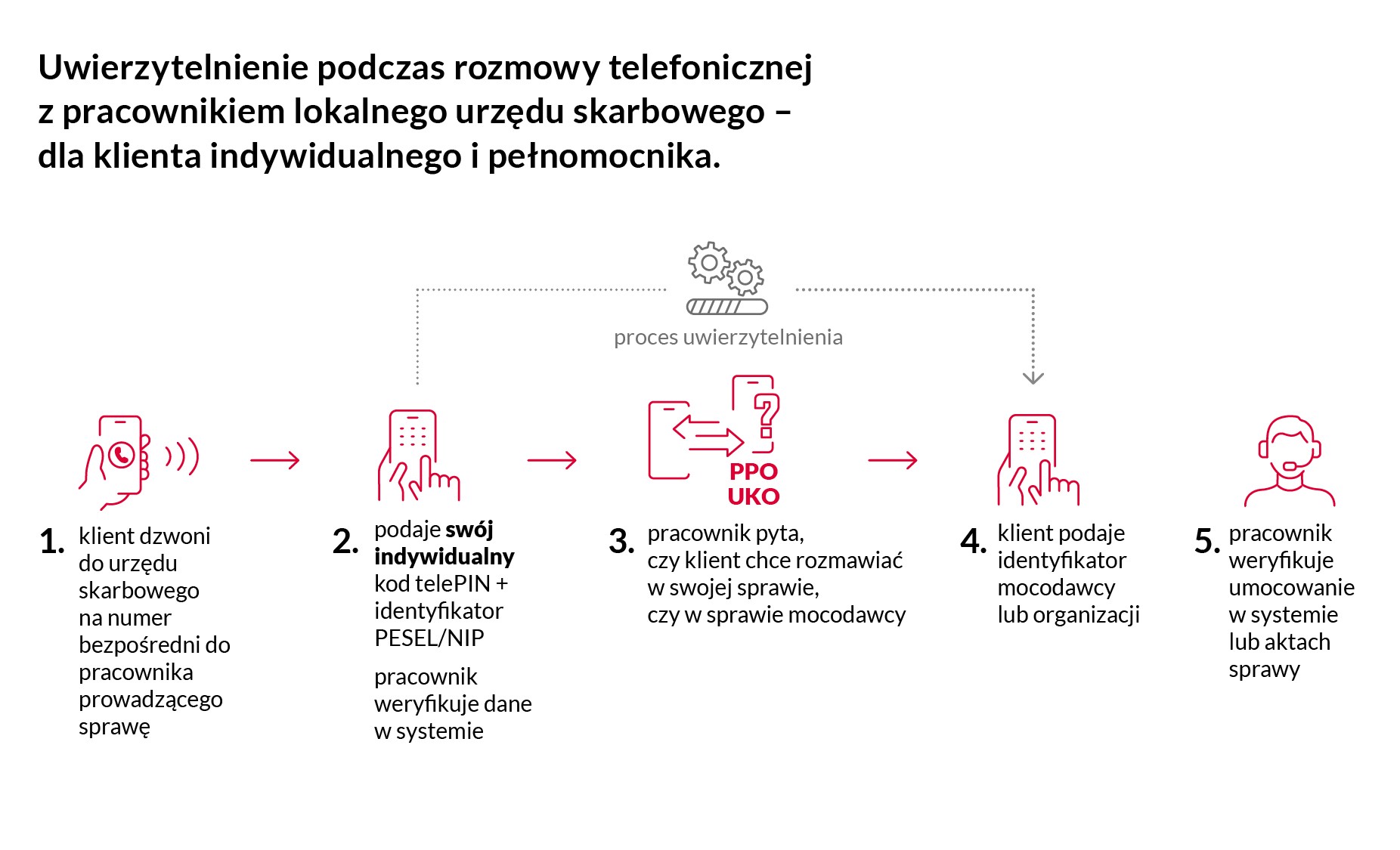

Jak uwierzytelnić się na infolinii KAS

Infolinia KAS - proces uwierzytelnienia podatnika

Infolinia KAS - proces uwierzytelnienia podatnika

Ministerstwo Finansów

Infolinia KAS - proces uwierzytelnienia pełnomocnika

Ministerstwo Finansów

Resort finansów pracuje nad rozszerzeniem funkcji infolinii i wprowadzeniem możliwości bezpośredniego przełączenia z infolinii KAS do pracownika urzędu skarbowego.

Jakie informacje są dostępne w e-Urzędzie Skarbowym

Dodatkowo, resort finansów zamierza wprowadzić w e-Urzędzie Skarbowym możliwość dostępu do konta podatkowego innej osoby fizycznej, co poszerzy możliwości pomocy świadczonej podatnikom przez osoby trzecie, które nie posiadają formalnego pełnomocnictwa.

Do czasu wdrożenia tych udogodnień podatnicy mogą samodzielnie korzystać z zasobów e-Urzędu Skarbowego, w tym z Raportu Podatnika (przedsiębiorcy i organizacje) i Rozliczeń. Oba te raporty umożliwiają generowanie informacji potrzebnych do bieżącej obsługi spraw podatkowych:

- Raport Podatnika – zawiera informacje o zaległościach, postępowaniach egzekucyjnych, rachunkach bankowych, brakujących lub niepoprawnych deklaracjach, pełnomocnictwach oraz danych identyfikacyjnych;

- Rozliczenia – zawiera szczegółowe informacje dotyczące złożonych deklaracji, dokonanych wpłat, realizacji zwrotów i ewentualnych błędów w dokumentach podatkowych.

Infolinia KAS - numery telefonów

W ramach infolinii KAS w całej Polsce urzędy skarbowe obsługują klientów pod numerami, które były wcześniej wykorzystywane przez Krajową Informację Skarbową:

- (+48) 22 330 03 30 – dla połączeń z telefonów komórkowych,

- 801 055 055 – dla połączeń z telefonów stacjonarnych.

Połączenia z dotychczasowymi numerami urzędów skarbowych są automatycznie przekierowywane na infolinię.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA