Wynajem samochodu pracownikowi bez pełnego odliczenia VAT

REKLAMA

REKLAMA

Tym samym tworzy się już linia orzecznicza niekorzystna dla podatników. Wcześniej NSA orzekł tak samo 11 kwietnia 2017 r. (sygn. akt I FSK 1721/15).

REKLAMA

REKLAMA

Eksperci nie zgadzają się z taką wykładnią. – Jeśli pracownik odpłatnie korzysta ze służbowego telefonu komórkowego, nikt nie pozbawia pracodawcy prawa do pełnego odliczenia VAT od nabycia urządzenia. W przypadku samochodów należy stosować taką samą zasadę – komentuje Jerzy Martini, doradca podatkowy i wspólnik w Martini i Wspólnicy.

Ani leasingowane...

Jedna z wczorajszych (z 10 maja) spraw (sygn. akt I FSK 1556/15) dotyczyła firmy, która wykorzystywała w działalności leasingowane auta. Zamierzała udostępniać je także pracownikom po godzinach pracy, do celów prywatnych. Zastrzegła, że wynajem będzie się odbywał na zasadach rynkowych. Chciała więc odliczać 100 proc. VAT od wydatków ponoszonych na eksploatację samochodów.

Fiskus uznał jednak, że miałaby do tego prawo, gdyby zajmowała się wyłącznie wynajmem pojazdów. Natomiast wynajem aut pracownikom nie pozwala uznać, że będą one używane wyłącznie na potrzeby związane z biznesem.

REKLAMA

Spółka wygrała w WSA w Warszawie. Sąd stwierdził, że skoro odpłatne udostępnianie aut pracownikom jest opodatkowane VAT, to uprawnia też do odliczenia 100 proc. podatku.

Polecamy książkę: VAT 2017. Komentarz

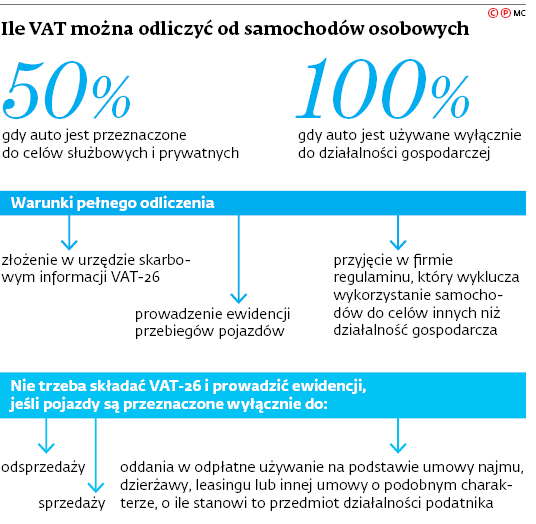

Nie zgodził się z tym jednak Naczelny Sąd Administracyjny. Sędzia Marek Kołaczek przypomniał, że zasadą jest 50-proc. odliczenie VAT od samochodów, a 100-proc. przysługuje tylko wtedy, gdy auto jest wykorzystywane wyłącznie do działalności gospodarczej. Podkreślił, że ustawa wyraźnie precyzuje, czym jest taka działalność i odróżnia ją od odpłatnego świadczenia usług polegającego na użyciu towarów stanowiących część przedsiębiorstwa podatnika do celów innych niż działalność gospodarcza, w tym dla celów osobistych podatnika lub jego pracowników (art. 8 ust. 2 pkt 1 ustawy o VAT).

– W tym wypadku zatem nie przysługuje pełne odliczenie VAT – stwierdził sędzia.

...ani demonstracyjne

Druga wczorajsza sprawa (sygn. akt I FSK 1287/15) dotyczyła dilera, który zajmuje się sprzedażą, wynajmem i dzierżawą samochodów. W związku z tym musi utrzymywać pojazdy demonstracyjne, które służą do jazd próbnych przed zakupem przez klientów.

Diler udostępnia je też pracownikom na cele prywatne, ale wtedy pobiera opłatę według cen rynkowych. Uważał, że może odliczyć 100 proc. VAT i nie musi w tym celu prowadzić ewidencji przebiegu pojazdu.

Fiskus był natomiast zdania, że bez prowadzenia ewidencji spółka nie będzie w stanie kontrolować, że auta są wykorzystywane wyłącznie do działalności gospodarczej.

Spółka nie spełniła tego warunku, bo jej założeniem było, że pracownicy będą korzystać z pojazdów po godzinach pracy w celach prywatnych. Mimo jednak, że chciała wynajmować je prywatnie, urząd odmówił jej prawa do pełnego odliczenia VAT.

WSA w Bydgoszczy uznał, że jeśli spółka wynajmuje auta na zasadach rynkowych, to nie ma znaczenia, w czyje ręce one trafiają. Skoro najem jest opodatkowany VAT, to przysługuje zarazem pełne odliczenie podatku naliczonego.

I tym razem jednak NSA nie zgodził się z sądem I instancji. Sędzia Marek Zirk-Sadowski wyjaśnił, że spółka może odliczyć 100 proc. VAT od aut demonstracyjnych tylko pod warunkiem, że złoży informację VAT-26 i będzie prowadzić ewidencję pojazdów wykluczającą użycie ich do celów niezwiązanych z działalnością gospodarczą.

– Trafnie dostrzegł bowiem fiskus, że jakkolwiek wynajem samochodów po cenach rynkowych mieści się w ramach działalności firmy, to nie oznacza to możliwości pominięcia obowiązków ewidencyjnych – uzasadnił NSA.

We wcześniejszym wyroku (z 11 kwietnia 2017 r., sygn. akt I FSK 1721/15) NSA również uznał, że odpłatny wynajem samochodów pracownikom do ich prywatnych celów wyklucza prawo do 100-proc. odliczenia podatku naliczonego. Zwrócił uwagę m.in. na to, że spółka nie oferowała usług najmu aut innym osobom ani podmiotom. – Nie możemy więc uznać, że te samochody są wykorzystywane wyłącznie do prowadzenia działalności gospodarczej – stwierdził sąd kasacyjny.

Błędna linia

Eksperci nie zgadzają się z taką linią orzeczniczą. Jerzy Martini zwraca uwagę na błędne odwołanie sądu do art. 8 ust. 2 ustawy o VAT. W jego ocenie powoływanie się na ten przepis w przypadku odpłatnych usług jest nieporozumieniem. – Jeśli pracodawca obciąża pracowników kosztami połączeń telefonicznych, to ani fiskus, ani sąd nie kwestionują prawa do odliczenia VAT – zauważa ekspert.

Zwraca również uwagę, że argumentacja NSA prowadzi do podwójnego opodatkowania VAT. Firma nalicza bowiem podatek od odpłatnego udostępnienia pojazdu pracownikowi, ale odjąć może tylko 50 proc. podatku naliczonego w cenie wydatków związanych z eksploatacją.

– Chyba że uznalibyśmy, że odpłatne udostępnianie rzeczy nie jest działalnością gospodarczą, a więc nie mamy podatku należnego od odpłatnego wynajmu samochodów pracowników. Ale taka koncepcja nie jest zgodna z przepisami ani krajowymi, ani unijnymi – komentuje Jerzy Martini. ⒸⓅ

Parkowanie jest OK

NSA nie widzi natomiast przeszkód w odliczaniu 100 proc. VAT od samochodów służbowych, gdy pracownik po zakończeniu pracy parkuje służbowe auto pod swoim domem i jedzie nim bezpośrednio do pracy.

Potwierdził to w dwóch wczorajszych wyrokach (sygn. akt I FSK 1556/15 oraz I FSK 2283/15).

Orzekł więc tak samo, jak w dwóch wcześniejszych: z 21 lutego 2017 r. (sygn. akt I FSK 1200/15) i z 22 marca 2017 r. (sygn. akt I FSK 1180/15).

Zdaniem NSA parkowanie poza firmowym parkingiem nie świadczy jeszcze o tym, że auto jest wykorzystywane do celów prywatnych. – Bez względu na to, gdzie pojazd jest parkowany, wolno odliczać 100 proc. VAT – uzasadnił jeden z wczorajszych wyroków sędzia Marek Kołaczek. ⒸⓅ

OPINIA

Wynajem pracownikom też jest działalnością gospodarczą

Agnieszka Bieńkowska doradca podatkowy i partner w Gekko Taxens Doradztwo Podatkowe

Naczelny Sąd Administracyjny słusznie zwraca uwagę, że ustawa o VAT definiuje pojęcie działalności gospodarczej i należy się do niej odwoływać. Nie wolno jednak zapominać, że czynności polegające na wykorzystaniu towarów w sposób ciągły dla celów zarobkowych stanowią działalność gospodarczą. Jeśli więc podatnik wynajmuje towary w sposób ciągły dla celów zarobkowych, to taka czynność jest działalnością gospodarczą. Moim zdaniem art. 8 ust. 2 niczego tu nie zmienia. Nie można więc twierdzić, że wynajem na rzecz osób trzecich jest działalnością gospodarczą, ale na rzecz własnych pracowników już nie.

Przewrotnie można zapytać, czy jeśli odpłatne udostępnienie pracownikom składników majątku podatnika nie jest działalnością gospodarczą, to czy z tytułu takich czynności podatnik nie jest podatnikiem w rozumieniu ustawy o VAT? I dalej: skoro nie jest z tego tytułu podatnikiem, to czy nie musi płacić VAT należnego od zawartych umów? Taka byłaby konsekwencja stanowiska sądu, jeśliby uznać je za zasadne. ⒸⓅ

Łukasz Zalewski

Patrycja Dudek

REKLAMA

REKLAMA