Rozliczanie VAT 2017 - zmiany, nowe zasady, najczęstsze problemy

REKLAMA

REKLAMA

- Zasada neutralności

- Odwrotne obciążenie

- Tak było do końca 2016 roku

- Tak jest obecnie

- Lepiej już było

- Nowe regulacje w ustawie o VAT

- Kiedy ujmujemy VAT naliczony, jeżeli nie historycznie

- Jak ograniczyć ryzyko odsetkowe

- Pierwsza metoda

- Druga metoda

- Szczególny przypadek – WNT

- Stare i nowe zasady

- Komplikacje przy odwrotnym opodatkowaniu

- Jest czas na przygotowanie

Niestety, jak już dzisiaj się okazuje, procedury takie mogą przysporzyć podatnikom dużo problemów, a ewentualne uchybienie ma skutkować koniecznością zapłaty odsetek. Warto więc prześledzić i zrozumieć nowe zasady odliczania VAT naliczonego, by uniknąć niepotrzebnych wydatków.

REKLAMA

REKLAMA

Od 1 stycznia 2017 r. zmieniły się regulacje dotyczące rozliczania VAT zarówno w przypadku transakcji krajowych (usługi i dostawy), jak i dokonywanych w obrocie międzynarodowym, tj. imporcie usług i nabyciu wewnątrzwspólnotowym towarów.

Polecamy książkę: VAT 2017. Komentarz

Zasada neutralności

Podstawowa reguła VAT, czyli zasada neutralności, stanowi, że każdy czynny podatnik podatku od towarów i usług ma prawo do rozliczania VAT naliczonego zawartego w cenie nabywanych lub importowanych towarów i usług w takim zakresie, w jakim są one wykorzystywane na potrzeby czynności opodatkowanych, a nie zwolnionych od VAT.

REKLAMA

Uprawnienie to jest tak oczywiste, że niekiedy podatnicy wręcz zapominają o tym, że jednak nie wystarczy być czynnym podatnikiem, lecz trzeba jeszcze wykazać związek – chociażby pośredni – pomiędzy zakupami a czynnościami dającymi prawo do odliczenia.

W praktyce podatnicy najczęściej dokonują rozliczenia VAT naliczonego z faktur wystawianych przez sprzedawców. Jednak taka sytuacja ma miejsce jedynie wówczas, gdy zakupu dokonano w kraju, od lokalnego czynnego podatnika VAT, i na dodatek nie występują przesłanki do zastosowania tzw. odwrotnego opodatkowania.

Przy zakupach krajowych opodatkowanych na zasadach ogólnych przez sprzedawcę niezwykle ważne jest nie tylko to, czy powstał obowiązek podatkowy, ale również, czy i kiedy nabywca otrzymał fakturę wystawioną przez sprzedawcę. Jeżeli bowiem nawet już powstał obowiązek podatkowy u świadczącego, to rozliczenie VAT naliczonego przez nabywcę (z otrzymanej faktury) nie może być dokonane wcześniej niż w deklaracji za miesiąc otrzymania faktury.

Podatnicy tak bardzo przejęli się problemem momentu otrzymania faktury w kontekście rozliczenia VAT naliczonego, że ich troska o wypełnienie tego warunku może wpędzić ich w kłopoty fiskalne – w dalszej części podkreślam, że przy rozliczeniu VAT naliczonego od importu usług/WNT/odwrotnego opodatkowania w transakcji krajowej, moment otrzymania faktury nie determinuje terminu odliczenia, a podatnicy oczekujący na taki dokument narażają się na konieczność zapłaty odsetek.

Ustawodawca podatkowy, wprowadzając od 1 stycznia 2017 r. zmiany, zastawił pułapkę na podatników. Obecnie nie wystarczy mieć faktury na dzień złożenia deklaracji, ale ważne jest to, kiedy ona wpłynęła do podatnika.

Ustawa o VAT 2017 - tekst ujednolicony

Odwrotne obciążenie

Istotą naszych rozważań jest VAT naliczony w przypadku zakupów rozliczanych przez kupującego w ramach odwrotnego opodatkowania (import usług/WNT/odwrotne opodatkowanie w transakcji krajowej).

Zagadnienie jest niezwykle aktualne, gdyż właśnie prawodawca postanowił zmodyfikować nieco wymogi, a w efekcie terminy rozliczania podatku naliczonego przy tego rodzaju operacjach. Przy okazji okazało się, że zmiana może być bardzo korzystna dla fiskusa, oczywiście kosztem podatników.

Na domiar złego wraz z omawianymi zmianami w zakresie rozliczania VAT w istotny sposób poszerzono krąg przypadków, w których odwrotne opodatkowanie ma zastosowanie. W dodatku chodzi o transakcje krajowe, przy których istnieje największe ryzyko powstania kosztownych dla podatników skutków błędnych poczynań.

Tak było do końca 2016 roku

Do końca 2016 r. obowiązywała zasada, wedle której abyśmy mogli dokonać rozliczenia VAT od transakcji podlegających odwrotnemu opodatkowaniu (i chodzi tu zarówno o import usług, nabycie wewnątrzwspólnotowe towarów, jak i nabycie odwrotnie opodatkowane w ramach transakcji realizowanych w kraju), musieliśmy spełnić jeden istotny warunek. Otóż musiał powstać obowiązek podatkowy z tytułu nabycia świadczenia.

I to jest cały czas aktualny wymóg. W obecnym stanie prawnym ustawodawca również warunkuje rozliczenie VAT naliczonego z tytułu importu usług, WNT, nabycia odwrotnie opodatkowanego w ramach transakcji realizowanych w kraju tym, że powstał z tego tytułu – oczywiście u nabywcy – obowiązek podatkowy.

Dwa warunki

Aby rozliczyć VAT naliczony z transakcji odwrotnego opodatkowania, do końca 2016 r. wystarczyło, że:

• powstał obowiązek podatkowy z tytułu nabycia świadczenia,

• podatnik uwzględnił kwotę podatku należnego z tytułu transakcji w deklaracji podatkowej, w której był obowiązany rozliczyć dany podatek. ⒸⓅ

Jeżeli więc weźmiemy pod uwagę to, że w żadnym z wymienionych w poprzednim zdaniu przypadków data otrzymania faktury nie identyfikuje momentu powstania obowiązku podatkowego, jesteśmy uprawnieni do stwierdzenia, że sama data otrzymania faktury jest bez znaczenia dla rozliczenia VAT naliczonego z tytułu dokonania takich zakupów.

Gdzie zatem ta niemiła niespodzianka zaordynowana podatnikom przez ustawodawcę w ramach nowelizacji ustawy o podatku od towarów i usług? Jak zwykle ważne są szczegóły.

W poprzednim stanie prawnym, drugim, obok powołanego powyżej wymogu powstania obowiązku podatkowego, warunkiem rozliczenia podatku naliczonego było to, że podatnik uwzględnił kwotę podatku należnego z tytułu tych transakcji w deklaracji podatkowej, w której był on obowiązany rozliczyć dany podatek.

Warto w tym miejscu przypomnieć, że w przeszłości organy podatkowe próbowały wykorzystać takie zastrzeżenie, aby ukształtować wykładnię, wedle której opóźnienie w prezentacji VAT należnego miałoby skutkować niejednoczesnym rozliczeniem VAT należnego i naliczonego. Miało to skutkować tym, że w przypadku opóźnienia w rozliczeniu należnego podatku od towarów z tytułu importu usług, WNT czy innych transakcji odwrotnie opodatkowanych podatnik zapłaciłby odsetki od zaległości podatkowych. Jednak pomysł taki nie przyjął się; ewidentnie brakowało dla takiej wykładni uzasadnienia w przepisach. Z kolei przeciwnicy tej wykładni kontrargumentowali: dokonując korekty VAT należnego z tytułu takich operacji, najpierw (na pierwszej stronie deklaracji) wpisujemy podatek należny, a dopiero po nim (w tej samej deklaracji – bo taki jest jej układ) VAT naliczony. Zatem warunek jest spełniony. Udało się przekonać przedstawicieli fiskusa (patrz np. interpretacja indywidualna dyrektora Izby Skarbowej w Poznaniu z 12 maja 2014 r., nr ILPP4/443-61/14-2/EWW). No ale sukces nie trwał długo...

Sprawdź: INFORLEX SUPERPREMIUM

Dla rozliczenia VAT należnego i naliczonego w tej samej deklaracji korekta ma być dokonana nie w ciągu trzech miesięcy od końca miesiąca, w którym składamy deklarację za miesiąc powstania obowiązku podatkowego, ale od końca miesiąca powstania obowiązku podatkowego!

Tak jest obecnie

Skoro nie udało się organom podatkowym wprowadzić mechanizmu rozliczenia skutkującego obowiązkiem zapłaty odsetek od korekt dotyczących odwrotnego opodatkowania poprzez niekorzystną dla podatników wykładnię, to rozwiązaniem okazało się znowelizowanie przepisów prawa podatkowego.

Efekt? Od 1 stycznia 2017 r. mamy w przepisach ustawy o podatku od towarów i usług dodatkowe zastrzeżenie, że nie wystarczy już uwzględnić VAT należny od transakcji odwrotnie opodatkowanych (krajowych i zagranicznych) w deklaracji, ale mamy to uczynić nie później niż w terminie trzech miesięcy od upływu miesiąca, w którym w odniesieniu do nabytych towarów powstał obowiązek podatkowy.

Czyli skutek jest taki: jeżeli nie rozpoznaliśmy VAT należnego z tytułu importu usług, WNT, odwrotnego opodatkowania transakcji nabycia w kraju towarów czy usług, to możemy skorygować deklarację i rozliczyć VAT należny jednocześnie z naliczonym, ale jedynie wówczas, gdy deklarację korygującą złożymy przed upływem trzech miesięcy od końca miesiąca, w którym powstał obowiązek podatkowy.

Czyli faktycznie mamy dokonać korekty nie w ciągu trzech, a dwóch miesięcy i 5 lub 6 dni (a w przypadku deklaracji za luty tego roku – dwóch miesięcy i jednego dnia).

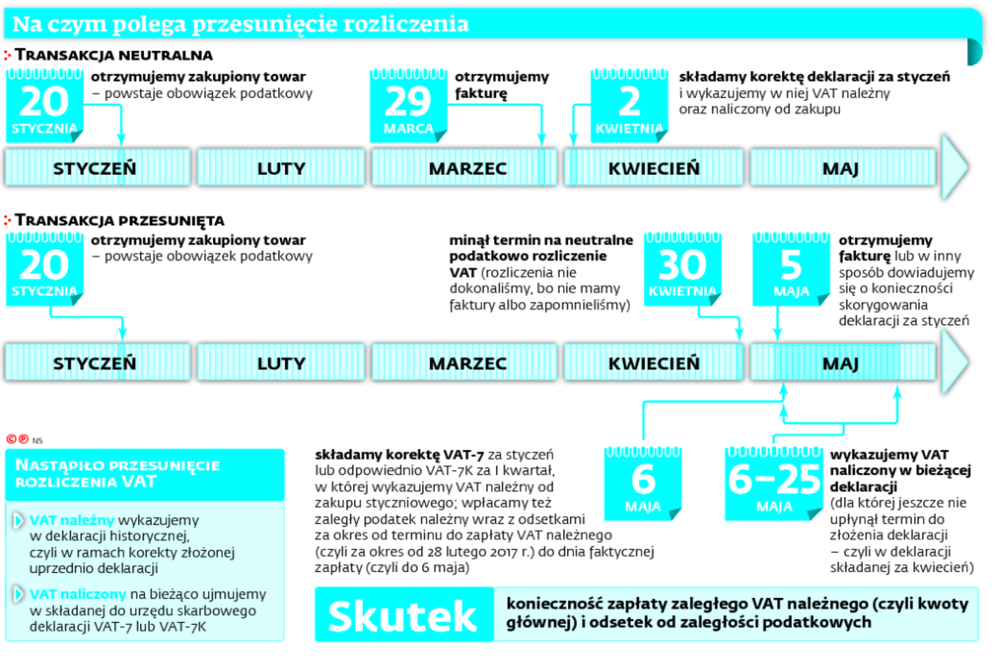

Jednym słowem: jeżeli obowiązek podatkowy powstał w styczniu, a nie ujęliśmy czynności w deklaracji za styczeń, to chcąc zneutralizować VAT należny podatkiem naliczonym, musimy skutecznie złożyć korektę do urzędu skarbowego nie później niż 30 kwietnia! Złożyć, czyli wysłać zgodnie z tym, jaka metoda przesyłania jest dla nas właściwa (w większości przypadków, np. dla czynnych podatników VAT, jest to droga elektroniczna).

A co jeżeli się spóźnimy? Czy tracimy prawo do rozliczenia VAT? Aż tak drastycznie nie jest, ale będzie nas to kosztowało.

Lepiej już było

Do końca 2016 r. rozliczenie VAT przy omawianych rodzajach transakcji nawet po terminie było neutralne podatkowo. Dziś już tak nie jest. Czasami trzeba będzie zapłacić odsetki

Jak było „wczoraj”? Otóż jeżeli podatnikowi przysługiwało pełne prawo do rozliczenia VAT naliczonego od importu usług/WNT/krajowego odwrotnego opodatkowania, to korekta nie generowała dodatkowego obciążenia ekonomicznego. Przy takim bowiem rozliczeniu, korygując VAT należny, podatnik skorygował jednocześnie VAT naliczony.

A jak jest dzisiaj? W tych samych warunkach (tj. pełne prawo do rozliczenia) decyduje moment złożenia faktury korygującej:

Opcja 1: przed upływem trzech miesięcy od końca miesiąca powstania obowiązku podatkowego – bez odsetek od zaległości podatkowych. przykład 1

PRZYKŁAD 1 - Rozliczenie w terminie...

Podatnik zakupił usługę doradczą, którą zrealizował na jego rzecz kontrahent z Francji. Usługa została wykonana w styczniu 2017 r. W styczniu powstał więc obowiązek podatkowy. Księgowa otrzymała informację o konieczności opodatkowania importu usług dopiero w marcu. Zatem w marcu złożyła deklarację korygującą za styczeń. W wyniku tej korekty podatnik wykazał w deklaracji za styczeń import usług (czyli VAT należny z tego tytułu). W tej samej deklaracji podatnik rozliczył VAT naliczony. Dzięki temu, że podatnikowi przysługuje pełne odliczenie VAT, nie zapłacił żadnych odsetek od takiej korekty. Skutek fiskalny był więc dokładnie taki sam, jak w poprzednim stanie prawnym. ⒸⓅ

Opcja 2: po upływie trzech miesięcy od końca miesiąca powstania obowiązku podatkowego – z odsetkami od zaległości podatkowych. przykład 2

PRZYKŁAD 2 - ...i później

Podatnik zakupił usługę doradczą, którą wykonał na jego rzecz kontrahent z Francji. Usługa została wykonana w styczniu 2017 r. Księgowa otrzymała informację o opodatkowaniu importu usług dopiero w maju. W maju więc złożyła deklarację korygującą za styczeń, w której wykazała zaległy import usług. Niestety, mimo że podatnik rozpoznał w ramach korekty VAT należny (w deklaracji za styczeń), VAT naliczony może być rozliczony dopiero w bieżącej deklaracji, którą w tym przypadku jest ta za kwiecień. To oznacza, że korygując deklarację za styczeń, podatnik musiał „fizycznie” zapłacić VAT należny od importu usług do urzędu skarbowego. Jednak to nie koniec obciążeń ekonomicznych. Wraz z zapłatą zaległej kwoty podatnik musi uregulować odsetki od zaległości podatkowych. Odsetki liczone są za okres od terminu do zapłaty VAT (czyli 28 lutego lub odpowiednio od 26 kwietnia dla podatnika kwartalnego, do dnia zapłaty). ⒸⓅ

Wszystko przez nowe brzmienie art. 86 ust. 10b pkt 2 ustawy o VAT (dotyczy WNT), art. 86 ust. 10b pkt 3 ustawy o VAT (dotyczy importu usług i innego odwrotnego obciążenia), ale również nowo dodany art. 86 ust. 10i ustawy o VAT.

W art. 86 ust. 10b pkt 3 ustawy o VAT prawodawca stwierdza, że w przypadku uwzględnienia przez podatnika kwoty podatku należnego w deklaracji podatkowej, w której jest on obowiązany rozliczyć ten podatek w terminie późniejszym niż do końca trzeciego miesiąca od końca miesiąca powstania obowiązku podatkowego, podatnik może odpowiednio zwiększyć kwotę podatku naliczonego w rozliczeniu za okres rozliczeniowy, w odniesieniu do którego nie upłynął jeszcze termin do złożenia deklaracji podatkowej.

Nowe regulacje w ustawie o VAT

Art. 86 ust. 10b. Prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego w przypadkach, o których mowa w:

(...)

2) ust. 2 pkt 4 lit. c – powstaje zgodnie z ust. 10, pod warunkiem że podatnik:

a) otrzyma fakturę dokumentującą dostawę towarów, stanowiącą u niego wewnątrzwspólnotowe nabycie towarów, w terminie trzech miesięcy od upływu miesiąca, w którym w odniesieniu do nabytych towarów powstał obowiązek podatkowy,

b) uwzględni kwotę podatku należnego z tytułu wewnątrzwspólnotowego nabycia towarów w deklaracji podatkowej, w której jest on obowiązany rozliczyć ten podatek, nie później niż w terminie trzech miesięcy od upływu miesiąca, w którym w odniesieniu do nabytych towarów powstał obowiązek podatkowy;

3) ust. 2 pkt 4 lit. a, b i d – powstaje zgodnie z ust. 10, pod warunkiem że podatnik uwzględni kwotę podatku należnego z tytułu tych transakcji w deklaracji podatkowej, w której jest on obowiązany rozliczyć ten podatek, nie później niż w terminie trzech miesięcy od upływu miesiąca, w którym w odniesieniu do nabytych towarów lub usług powstał obowiązek podatkowy.

Zdawałoby się, że to dobra informacja: podatnik może zwiększyć VAT naliczony. Sęk w tym, że kiedyś też mógł, ale wówczas zawsze robił to w tej samej deklaracji, w której wykazał VAT należny. A teraz już nie.

Czyli dzisiaj rozpoznając obowiązek podatkowy po upływie trzeciego miesiąca od końca miesiąca powstania obowiązku (czyli zazwyczaj wykonania świadczenia), podatnik musi zapłacić zaległą kwotę VAT wraz z odsetkami naliczonymi od dnia terminu płatności (czyli 25. dnia następnego miesiąca – chyba że 25. dzień miesiąca przypada na weekend, jak np. to jest w lutym 2017 r.) do dnia zapłaty.

Owszem, zaległość podatkowa, czyli kwota główna, również musi być wpłacona i to niezależnie od tego, że „za chwilę”, w bieżącej deklaracji, będzie rozliczana jako kwota VAT naliczonego.

Kiedy ujmujemy VAT naliczony, jeżeli nie historycznie

Być może ktoś uzna, że to już jest dzielenie włosa na czworo. Ale ja uważam, że tak nie jest i warto pochylić się nad tym zagadnieniem, aby w przyszłości uniknąć problemów, dyskusji czy sporów.

Co to znaczy, że rozliczamy VAT naliczony w bieżącym okresie?

Oczywiście jest to skrót myślowy, bo prawodawca wskazuje precyzyjnie na rozliczenie za okres rozliczeniowy, w odniesieniu do którego nie upłynął jeszcze termin do złożenia deklaracji podatkowej.

Bardzo precyzyjnie, tylko czy ustawodawca ma świadomość tego, że chce, aby to zawsze była jedna konkretna deklaracja?

Przecież w innych regulacjach ustawy o VAT prawodawca (i słusznie) odróżnia termin złożenia i termin do złożenia deklaracji (patrz np. art. 29a ust. 13 ustawy o VAT – celowe rozróżnienie).

Składając korekty za miesiące bądź kwartały przypadające przed 2017 r., stosujemy ówczesne zasady. To oznacza, że bez względu na to, kiedy złożymy deklarację korygującą, tak jak wówczas możemy uwzględnić w niej VAT należny i jednocześnie VAT naliczony.

Rozliczenie za okres, dla którego nie upłynął jeszcze termin do złożenia deklaracji – czyli samo złożenie deklaracji nie zmienia terminu rozliczenia podatku naliczonego. Istotne bowiem jest jedynie to, czy upłynął już termin do złożenia deklaracji.

Najlepiej jeżeli pokażemy dwie możliwe opcje na przykładzie. przykład 3

PRZYKŁAD 3 - Termin złożenia deklaracji

Podatnik zakupił usługę doradczą, którą wykonał na jego rzecz kontrahent z Francji. Usługa została wykonana w styczniu 2017 r. Księgowa otrzymała informację o konieczności opodatkowania importu usług dopiero w maju. W maju złożyła więc deklarację korygującą za styczeń, w której wykazała import usług.

Opcja 1

Korekta została złożona 17 maja, a deklaracja za kwiecień 25 maja.

Nie ma wątpliwości, że VAT naliczony uwzględniany jest w deklaracji za kwiecień.

Opcja 2

Korekta została złożona 17 maja, a deklaracja za kwiecień 16 maja.

Literalnie stosując nowo dodany przepis, powinniśmy skorygować deklarację za kwiecień, gdyż wprawdzie została złożona, ale jeszcze nie upłynął termin do jej złożenia. ⒸⓅ

Sytuacja przedstawiona w przykładzie nr 3 – opcja 2 wpływa na wysokość kwoty podatku do zapłaty. Jeżeli bowiem deklaracja została złożona, ale podatnik nie zapłacił jeszcze VAT, czekając z płatnością (ma czas do 25 maja), to zapewne z chęcią dokona korekty (w istocie bowiem złożenie deklaracji korygującej nie powinno wzbudzić szczególnego zainteresowania organu podatkowego, a dzięki temu podatnik zapłaci do urzędu skarbowego niższy podatek). Inaczej będzie, jeżeli podatnik nie tylko złożył deklarację, ale również dokonał już zapłaty podatku albo, co zapewne jest jeszcze gorsze dla podatnika, złożył wniosek o zwrot nadwyżki VAT naliczonego nad należnym. W takiej sytuacji korekta deklaracji nie działa na jego korzyść, bo jako kolejna deklaracja wydłuży termin zwrotu.

Powyższe wyjaśnienia pokazują, że chyba tym razem prawodawca nie do końca przewidział implikacje podatkowe (bo zakładam, że nie o to chodziło, by utrudnić życie podatnikom) swoich regulacji. Oczywiście jest jedna nadzieja. Może zasadne jest w takiej sytuacji odwołanie się do art. 86 ust. 11 ustawy o VAT (jak to robimy w przypadku faktury otrzymanej po miesiącu powstania obowiązku podatkowego – w 2014 roku prowadziliśmy dyskusję, która doprowadziła do ukształtowania korzystnej dla podatników wykładni). Przypomnieć warto, że według tej regulacji: „Jeżeli podatnik nie dokonał obniżenia kwoty podatku należnego w terminach określonych w ust. 10, 10d i 10e, może obniżyć kwotę podatku należnego w deklaracji podatkowej za jeden z dwóch następnych okresów rozliczeniowych”.

Przyznam jednak, że zasada przytoczona w poprzednim zdaniu nie ma raczej zastosowania (tj. podatnik nie ma prawa wyboru, kiedy dokona rozliczenia, w deklaracji za kwiecień, maj czy czerwiec).

Termin do zwrotu nadwyżki podatku naliczonego nad należnym rozpoczyna ponownie swój bieg od momentu złożenia korekty deklaracji.

Jak ograniczyć ryzyko odsetkowe

Przede wszystkim należy usprawnić obieg informacji. Wystarczy bowiem znać dane potrzebne do rozliczenia i nie trzeba czekać na fakturę od sprzedawcy

W dzisiejszym stanie prawnym sprawa jest jasna: opóźnienie powyżej trzech (a tak naprawdę niewiele więcej niż dwóch) miesięcy = zaległość + odsetki od zaległości podatkowej.

To oznacza, że otrzymawszy informację o konieczności rozliczenia importu usług/wewnątrzwspólnotowego nabycia towarów/odwrotnego opodatkowania dla transakcji krajowej po kilku miesiącach, podatnik musi dokonać korekty historycznej i zapłacić zaległość wraz z odsetkami od takich zaległości podatkowych. Jeżeli w tym samym dniu złożymy korektę deklaracji historycznej i bieżącą deklarację, płacąc przy tym aktualny podatek, to kwoty główne nam się zrównoważą (płacimy zaległy VAT należny, ale pomniejszamy bieżący VAT do zapłaty poprzez rozliczenie VAT naliczonego).

Ale nawet w takim przypadku do zapłaty pozostają odsetki, które muszą być uregulowane przez podatnika.

Co więc zrobić, by obniżyć, a może nawet wyeliminować odsetki? Czy jest to możliwe?

Tak, ale aby tak było, musimy zdążyć dokonać korekty w trzymiesięcznym terminie ustawowym. Jak to zrobić?

Rozliczyć VAT należny i naliczony w ramach odwrotnego opodatkowania można jeszcze przed otrzymaniem faktury.

Pierwsza metoda

Usprawnienie obiegu informacji. To oczywista prawda, ale nie zawsze dostrzegana: dla rozliczenia VAT należnego i naliczonego w ramach odwrotnego opodatkowania (import usług/wewnątrzwspólnotowe nabycie towarów/krajowe odwrotne opodatkowanie) niepotrzebna jest faktura od sprzedawcy!

Owszem, możemy potrzebować informacji o danych, które mają się znaleźć na fakturze (np. kwota należna świadczącemu), czasami potrzebujemy też informacji o dacie jej wystawienia (wewnątrzwspólnotowe nabycie towarów/odwrotne opodatkowanie robót budowlanych), niekiedy nawet musimy uzyskać fakturę w konkretnym terminie (wewnątrzwspólnotowe nabycie towarów), jednak dla opodatkowania, czyli wykazania VAT należnego, a nawet dla odliczenia w tej samej deklaracji VAT naliczonego, nie potrzebujemy faktury sprzedawcy!

Jeżeli więc nie trzeba czekać na fizyczne otrzymanie faktury, należy zrobić wszystko, by, nawet tylko na podstawie samych informacji o nabytym świadczeniu, jak najprędzej rozpoznać obowiązek podatkowy z tytułu importu usług, wewnątrzwspólnotowego nabycia towarów czy odwrotnego obciążenia krajowego nabycia usług lub towarów. Czyli: pomoże usprawnienie przepływu informacji.

Tak więc, jeżeli już wiemy, że wystąpił import usług/WNT/sprzedaż krajowa podlegająca opodatkowaniu odwrotnemu, ale nie mamy jeszcze dokumentów źródłowych, to powinniśmy postarać się uzyskać informacje nt. świadczenia, jego wartości. Jeżeli rozliczymy taką transakcję terminowo lub złożymy korektę przed upływem trzeciego miesiąca, licząc od końca miesiąca powstania obowiązku podatkowego, nie zapłacimy odsetek (zakładając, że mamy pełne prawo do rozliczenia VAT naliczonego).

Postulat usprawnienia przepływu informacji dotyczy również danych na temat momentu wykonania świadczenia. W kolejnej części prezentuję przykład, który wyraźnie pokazuje, że nawet zbyt wczesne rozliczenie odwrotnego opodatkowania może skutkować koniecznością zapłaty odsetek od zaległości!

Jeśli rozliczymy VAT bez faktury, a po jej otrzymaniu kwoty będą się nieco różnić, to i tak zapłacimy zaległość i odsetki, ale tylko od różnicy, a nie od całej kwoty.

Druga metoda

Bądź strategiem realistą, planuj i działaj zgodnie z możliwościami, czyli mierz zamiary według sił (czyli odwrotnie niż radził nasz wieszcz narodowy). Nie oznacza to jednak zachęty do oportunizmu gospodarczego, ale do racjonalnego działania.

Jeżeli bowiem uważamy, że kontrahent postąpił niewłaściwie i widzimy, iż mamy małe szanse na przekonanie go do swojego działania, czasami lepiej ustąpić przed upływem trzeciego miesiąca liczonego od końca miesiąca, w którym powstał obowiązek podatkowy.

Niestety, nie należą do rzadkości przypadki, w których według polskich przepisów podatkowych świadczenie powinno być opodatkowane krajowym VAT, a zagraniczny kontrahent stosuje podatek swojego państwa.

Wówczas polski podatnik musi rozliczyć import usług niezależnie od tego, jak zachowa się zagraniczny wykonawca usługi. To oznacza, że jeżeli nawet kontrahent naliczyłby swój lokalny podatek, polski podatnik musi rozliczyć import usług, przy czym akceptując cenę zawierającą taki podatek musi naliczyć polski VAT od kwoty brutto. Jeżeli nie zgadza się z działaniem świadczącego i nie zamierza płacić mu ceny brutto, wówczas podstawą opodatkowania jest kwota netto. Najgorzej, jeżeli pierwotnie polski nabywca obstaje przy swoim, ale wobec oporu kontrahenta musi ustąpić. przykład 4

PRZYKŁAD 4 - Błędnie naliczony podatek przez kontrahenta

Polska firma zakupiła usługę naprawy maszyny od kontrahenta z Francji. Mimo że usługa powinna być opodatkowana w Polsce, francuski wykonawca naliczył tamtejszy podatek. Przez to usługa kosztowała 2400 euro zamiast ustalonego 2000 euro. Polski nabywca nie zgadzał się na taką cenę i opodatkował w kraju, w ramach importu usług, równowartość 2000 euro. Kilka miesięcy później, po negocjacjach, polski nabywca ustąpił przed żądaniami francuskiego wykonawcy, gdyż chociaż miał rację, zmuszony był ponownie skorzystać z usług tego kontrahenta, a ten zagroził, że nie wykona jej zanim nie otrzyma zaległych 400 euro. Polska firma dopłaciła 400 euro. W tej sytuacji konieczna była korekta rozliczenia importu usług i podwyższenie podstawy opodatkowania VAT.

Ze względu na to, że korekta została złożona po upływie trzech miesięcy od końca miesiąca powstania obowiązku podatkowego, podatnik musi wykazać i zapłacić VAT należny historycznie, czyli wraz z odsetkami, a podatek naliczony podlega rozliczeniu w bieżącej deklaracji. ⒸⓅ

Szczególny przypadek – WNT

Przypomnijmy, jak wygląda rozliczenie VAT naliczonego z tytułu wewnątrzwspólnotowego nabycia towarów i jaka jest geneza tego mechanizmu.

Od 2014 r. mamy w tym przypadku dodatkowy wymóg, nie tyle dla odliczenia, ale zachowania prawa do odliczenia podatku naliczonego.

W ramach nowelizacji ustawy o VAT przygotowywanej na 2014 r. zakładano, że źródłem VAT naliczonego w WNT miał być nie tylko VAT należny, lecz także faktura dostawcy (o czym świadczyło to, że ów podatek należny miał wynikać z prawidłowo wystawionej faktury). Ostatecznie prawodawca ugiął się pod falą krytyki i pozostawił zasadę, wedle której faktura w żaden sposób nie wpływa na kwotę VAT naliczonego (o czym było powyżej). Jednak wówczas działanie prawodawcy nie było bezwarunkową kapitulacją. Podnosząc rangę faktury w towarowym obrocie wewnątrzunijnym, ustawodawca zastosował nowatorskie w polskim podatku od towarów i usług rozwiązanie. W jego ramach wprawdzie VAT naliczony rozliczany jest według daty powstania obowiązku podatkowego i pod warunkiem rozpoznania przez nabywcę VAT należnego, jednak długotrwały brak faktury pozbawia podatnika kwoty podatku naliczonego. Jest on bowiem zobligowany do zmniejszania VAT naliczonego z tytułu wewnątrzwspólnotowego nabycia towarów w warunkach dostawy od kontrahenta z zagranicy (czyli nie dotyczy przemieszczenia wewnątrz podatnika), w przypadku gdy dokonał rozliczenia VAT naliczonego, ale w terminie trzech miesięcy od zakończenia miesiąca, w którym powstał obowiązek podatkowy z tytułu WNT, nie otrzymał od zagranicznego kontrahenta faktury.

Otrzymanie od zagranicznego dostawcy faktury już po dokonaniu zmniejszenia VAT naliczonego (w ramach korekty in minus) uprawnia podatnika polskiego VAT do ponownego uwzględnienia w rozliczeniach z fiskusem VAT naliczonego.

Zatem brak faktury w takim terminie skutkuje koniecznością obniżenia VAT naliczonego w deklaracji za miesiąc, w którym upłynął trzymiesięczny termin. przykład 5,

PRZYKŁAD 5 - Skutki braku faktury

W styczniu podatnik dokonał nabycia wewnątrzwspólnotowego towarów. Według informacji otrzymanych od dostawcy faktura została wystawiona w styczniu. To oznacza, że obowiązek podatkowy powstał w styczniu. Podatnik wykazał nabycie w deklaracji za styczeń, w tym samym miesiącu rozliczając VAT naliczony. Ze względu na to, że podatnik nie otrzymał faktury, musi kontrolować datę jej wpływu. Jeżeli do końca kwietnia nie otrzyma faktury, wówczas w deklaracji za kwiecień będzie musiał zmniejszyć VAT naliczony o rozliczony uprzednio podatek. ⒸⓅ

Warto przypomnieć, że termin korekty determinowany jest momentem powstania obowiązku podatkowego, a nie rozliczenia podatku naliczonego. przykład 6

PRZYKŁAD 6 - Decyduje moment powstania obowiązku podatkowego

W styczniu podatnik dokonał nabycia WNT. Według informacji otrzymanych od dostawcy faktura została wystawiona w styczniu. To oznacza, że obowiązek podatkowy powstał w styczniu. Podatnik wykazał nabycie w deklaracji za styczeń, ale z rozliczeniem VAT naliczonego wstrzymał się do lutego. Ze względu na to, że podatnik nie otrzymał faktury, musi kontrolować datę jej wpływu. Mimo że rozliczył VAT naliczony w deklaracji lutowej, termin trzech miesięcy liczy od końca stycznia. To oznacza, że jeżeli do końca kwietnia podatnik nie otrzyma faktury, wówczas w deklaracji za kwiecień będzie musiał zmniejszyć VAT naliczony o rozliczony uprzednio podatek. ⒸⓅ

Pikanterii dodaje fakt, że mimo iż zasadniczo przy wewnątrzwspólnotowym nabyciu towarów bez faktury korekta ma mieć charakter modyfikacji bieżących rozliczeń, to jednak nie zawsze tak jest. Z łatwością można odnaleźć okoliczności, w których jednak wystąpią korekty historyczne. Wystarczy, że nie otrzymawszy faktury i nie znając terminu jej wystawienia, podatnik rozlicza WNT w deklaracji za miesiąc następny po dokonaniu nabycia (według zasady odsyłającej do 15. dnia miesiąca następującego po miesiącu dokonania, niezafakturowanego przez dostawcę, nabycia), a następnie okazuje się, że faktura jednak była wystawiona, i to w dacie dostawy. przykład 7

PRZYKŁAD 7 - Korekty historyczne

W styczniu podatnik dokonał WNT. Wobec braku faktury oraz informacji o jej wystawieniu nabycie zostało opodatkowane 15. lutego. Nie otrzymawszy w ciągu trzech miesięcy faktury, podatnik dokonał zmniejszenia VAT naliczonego w deklaracji za maj. W październiku podatnik otrzymał od dostawcy fakturę, która – jak się okazało – była wystawiona w styczniu. To oznacza, że podatnik musi korygować historycznie:

• deklarację za styczeń – wykazuje w niej VAT należny i VAT naliczony od nabycia wewnątrzwspólnotowego;

• deklarację za luty – wycofując (zerując) VAT należny i VAT naliczony od nabycia wewnątrzwspólnotowego;

• deklarację za kwiecień – by wykazać zmniejszenie VAT naliczonego (trzy miesiące od końca miesiąca, w którym powstał obowiązek podatkowy z tytułu nabycia);

• deklarację za maj – by wycofać (wyzerować) wcześniejsze, jak się okazało zbyt późno rozpoznane, zmniejszenie.

Wreszcie w deklaracji za miesiąc otrzymania faktury (październik) podatnik rozlicza VAT naliczony. ⒸⓅ

Stare i nowe zasady

Z jakiego powodu powyższe informacje znalazły się w niniejszym tekście, skoro zasady obowiązują od lat? Są przynajmniej dwa uzasadnienia: przepisy w dalszym ciągu obowiązują i ich stosowanie w żaden sposób nie przeszkadza stosowaniu nowej zasady rozliczania przez korekty.

Co więcej, mamy nawet tutaj zbieżność okresu trzech miesięcy.

Jednak są to dwa odrębne autonomicznie stosowane mechanizmy. Jeden drugiemu nie przeszkadza, ziszczenie się warunków do zastosowanie jednego z nich nie wyłącza obowiązku stosowania drugiego.

Tymczasem fakt, że wystąpił jeden mechanizm, może dla podatnika stanowić pokusę, by nie stosować drugiego.

Wystarczy bowiem wyobrazić sobie sytuację, w której w trzecim miesiącu podatnik dowiaduje się o wewnątrzwspólnotowym nabyciu towarów, ale nie mając faktury staje przed dylematem, czy jest sens robić korektę, skoro i tak za chwilę trzeba będzie oddać VAT naliczony. A co w przypadku, gdy minęły już trzy miesiące, a cały czas brakuje faktury. przykłady 8 i 9

PRZYKŁAD 8 - Trzeba korygować...

W styczniu podatnik dokonał WNT. Nie mając informacji o wystawionej fakturze ani w ogóle o fakcie nabycia towarów w warunkach transakcji wewnątrzunijnej, księgowość podatnika nie rozpoznała takiej czynności. W kwietniu informacja o styczniowym WNT dotarła do działu księgowości. Nawet udało się uzyskać informację, że faktura została wystawiona w styczniu. Jednak cały czas nabywca nie otrzymał takiego dokumentu. Wobec tego księgowa zaczęła zastanawiać się, czy jest sens korygowania deklaracji za styczeń i wykazywania podatku należnego i naliczonego, skoro i tak za chwilę, bo w deklaracji za kwiecień, trzeba będzie zmniejszyć VAT naliczony (jeżeli nie wpłynie do końca kwietnia faktura). Dylemat był tym większy, że księgowa znała praktykę, w ramach której przy braku faktury do WNT korekta VAT naliczonego w deklaracji za trzeci miesiąc nie jest dokonywana, jeżeli nie było uprzedniego rozliczenia podatku naliczonego z tytułu WNT.

Jednak doradca podatkowy wyraźnie stwierdził: trzeba korygować. Powód? Jeżeli do końca kwietnia podatnik skoryguje deklaracje za styczeń, wykazując VAT należny i naliczony z tytułu WNT, a następnie obniży kwotę podatku naliczonego w deklaracji za kwiecień, to cała operacja będzie przeprowadzona bez odsetek. Gdyby korekta taka nie została dokonana, wówczas i tak konieczne byłoby historyczne rozliczenie VAT należnego i od takiego musiałyby być zapłacone odsetki. ⒸⓅ

PRZYKŁAD 9

...i płacić odsetki

W styczniu podatnik dokonał WNT. Nie mając informacji o wystawionej fakturze ani w ogóle o fakcie nabycia towarów w warunkach transakcji wewnątrzunijnej, księgowość nie rozpoznała takiej czynności. W czerwcu informacja o styczniowym WNT dotarła do księgowości. Nawet udało się uzyskać informację, że faktura została wystawiona w styczniu. Jednak cały czas nabywca nie otrzymał takiego dokumentu. Pojawiły się więc pytania, jak rozliczyć transakcję, czy koniecznie są korekty i czy wystąpią odsetki. Niestety tak. Podatnik powinien dokonać korekty historycznej, wykazując VAT należny w deklaracji za styczeń. Podatek taki winien być zapłacony wraz z odsetkami. Jednocześnie upływ trzech miesięcy od końca miesiąca, w którym powstał obowiązek podatkowy, przesądza o tym, że aż do momentu otrzymania faktury podatnik nie może dokonać rozliczenia VAT naliczonego.

Problem z korektą rozwiązałaby jedynie informacja o WNT dostarczona przed upływem trzeciego miesiąca – dopiero wówczas możliwe byłoby wyeliminowanie odsetek. ⒸⓅ

Komplikacje przy odwrotnym opodatkowaniu

Sytuacja może niekiedy bardzo się komplikować. Powróćmy jeszcze na chwilę do wewnątrzwspólnotowego nabycia towarów i wyobraźmy sobie sytuację, w której podatnik w niewłaściwym miesiącu rozliczył takie nabycie. przykład 10

PRZYKŁAD 10 - Łańcuch korekt przy WNT...

W styczniu spółka dokonała nabycia towarów w ramach wewnątrzwspólnotowego nabycia towarów. W związku z tym, że do podatnika nie dotarła faktura wystawiona przez sprzedawcę, obowiązek podatkowy został rozpoznany w lutym (15. dnia następnego miesiąca). Jednak co ciekawe, rozliczenie zostało dokonane przez korektę, jaką podatnik złożył w kwietniu, rozliczając podatek należny i naliczony w lutowej deklaracji. Nie otrzymawszy do końca maja faktury (trzy miesiące od końca lutego), w deklaracji za ten miesiąc podatnik obniżył podatek naliczony. W lipcu faktura została doręczona do spółki. Okazało się, że... została ona wystawiona w styczniu!

W związku z tym konieczne jest dokonanie kilku korekt:

• korekty deklaracji za styczeń – powiększenie VAT należnego, zapłata VAT należnego wraz z odsetkami;

• korekty deklaracji za luty, obniżenie VAT należnego i naliczonego;

• korekty deklaracji za kwiecień – korekta VAT naliczonego, zapłata podatku wraz z odsetkami;

• korekty deklaracji za maj – powiększenie VAT naliczonego (odwrócenie wcześniejszej korekty);

• ujęcia VAT naliczonego w deklaracji za lipiec. ⒸⓅ

Problem wielu korekt nie jest wyłącznie domeną wewnątrzwspólnotowego nabycia towarów. Może się okazać, że powinność w tym zakresie (choć nie aż tak rozbudowana) wystąpi także przy odwrotnym opodatkowaniu transakcji krajowych. przykład 11

PRZYKŁAD 11 - ...i przy odwrotnym opodatkowaniu

Podatnik dokonał nabycia usługi budowlanej od podwykonawcy. Usługa została wykonana w styczniu, jednak świadczący nie wystawił faktury (m.in. chodziło o sposób opodatkowania). Nabywca zdając sobie sprawę z tego, że świadczenie powinno być opodatkowane przez niego jako kupującego, postanowił nie czekać na to, jak zachowa się świadczący, i opodatkował w deklaracji za styczeń nabycie takiej usługi w ramach odwrotnego opodatkowania. W czasie audytu podatkowego, który został przeprowadzony w czerwcu, doradca podatkowy stwierdził, że niestety rozliczenie musi być skorygowane. Powodem była niewłaściwa alokacja w czasie momentu powstania obowiązku podatkowego. Otóż wprowadzając zasadę odwrotnego opodatkowania robót budowlanych realizowanych przez podwykonawcę, ustawodawca nie zmodyfikował zasad identyfikacji momentu powstania obowiązku podatkowego. To oznacza, że co do robót budowlanych podlegających obligatoryjnemu fakturowaniu (a takimi pozostają również roboty budowlane odwrotnie opodatkowane) obowiązek podatkowy powstaje w dacie wystawienia faktury, nie później niż w terminie, w którym powinna ona być wystawiona (czyli 30. dnia od wykonania świadczenia).

W konsekwencji, w analizowanym przypadku, przy wykonaniu usługi w styczniu (po 1 stycznia) i braku faktury w tym miesiącu, obowiązek podatkowy powstaje w lutym (teoretycznie nawet mógłby w marcu, gdyby np. usługa była wykonana 2 stycznia – ale tutaj powstał w lutym). Jeżeli więc podatnik rozpoznał obowiązek podatkowy w styczniu, uczynił to zbyt wcześnie. W konsekwencji powstał obowiązek korekty, która musi być dokonana w następujący sposób: zmniejszenie VAT należnego i naliczonego w deklaracji za styczeń; kolejny etap to korekta deklaracji za luty i wykazanie w niej VAT należnego z tytułu odwrotnego opodatkowania i... konieczność zapłaty VAT należnego wraz z odsetkami. Powód jest taki, że ta korekta została dokonana po upływie trzech miesięcy o końca lutego, a zatem VAT naliczony może być rozliczony dopiero w deklaracji za maj lub czerwiec (w zależności od tego, w którym dniu maja została złożona korekta). ⒸⓅ

Jest czas na przygotowanie

Zaprezentowane powyżej przykłady pokazują, jak istotna jest zmiana wprowadzona przez ustawodawcę, a odnosząca się do zagadnienia rozliczania podatku naliczonego z tytułu wewnątrzwspólnotowego nabycia towarów, importu usług czy krajowych dostaw i usług opodatkowanych w ramach odwrotnego obciążenia. Mogłoby się wydawać, że jest to niewielka modyfikacja dotychczasowych zasad, jednak już tylko tych kilka przytoczonych przykładów, które z pewnością nie wyczerpują całości zagadnienia i nie specyfikują wszystkich ryzykownych sytuacji, pokazuje, jak duży wpływ na działalność podatników mogą mieć nowo wprowadzone zasady.

Na szczególną uwagę zasługuje to, że pewne mechanizmy, nawet jeżeli wydają się albo nawet są podobne do siebie, nie wykluczają się wzajemnie (brak faktury i korekta in minus odliczonego uprzednio VAT przy WNT vs korekta podatku należnego w szyku rozłącznym z podatkiem naliczonym) – jeżeli wystąpiły przesłanki ustawowe, obie muszą być stosowane przez podatników. Jednym słowem, przygotowując się do wdrożenia zmian dotyczących podatku naliczonego od czynności opodatkowanych odwrotnie, warto w szczególności usprawnić obieg informacji.

Mamy jeszcze chwilę na przygotowanie, bo ze względu na to, że nowe regulacje mają zastosowanie dopiero od rozliczeń za styczeń 2017 r., faktycznie pierwsze korekty, w ramach których podatek należny i naliczony będą rozliczane w różnych okresach, podatnicy dokonają dopiero po zakończeniu kwietnia. Ale czasu jest coraz mniej.

Radosław Kowalski, doradca podatkowy

Podstawa prawna

Art. 86 ust. 10, 10b, 10i, 11 ustawy z 11 marca 2004 r. o podatku od towarów i usług (t.j. Dz.U. z 2016 r. poz. 710 ze zm.)

REKLAMA

REKLAMA