Niższy VAT na e-booki ale nie na e-prasę?

REKLAMA

REKLAMA

W odpowiedzi na pytanie DGP resort wyjaśnił, że Polska popiera ujednolicenie stawek VAT tylko na elektroniczne i tradycyjne książki. Wynika to z zasadniczych różnic między prasą tradycyjną a e-prasą – stwierdziło ministerstwo, powołując się przy tym na treść przyjętej 26 marca 2013 r. Strategii Rozwoju Kapitału Społecznego 2020, w której nie wspomina się o podatkowych preferencjach dla prasy cyfrowej.

REKLAMA

REKLAMA

VAT po zmianach od 1 lipca 2015 r.

Czas na zmiany

Tymczasem ułatwień zarówno dla elektronicznych gazet, jak i książek chce Bruksela. Przewodniczący Komisji Europejskiej Jean-Claude Juncker zapowiedział to 6 maja 2015 r. w rozmowie z niemieckim związkiem wydawców prasy (BDZV).

Przyznał, że prawo unijne w tym zakresie nie nadąża za szybkim rozwojem technologii i dlatego należy je zmienić. Nowe reguły mają pomóc zarówno firmom wydającym książki elektroniczne, jak i wydawcom prasy, którzy pozyskują ogromną liczbę czytelników dzięki internetowi. W ich działalności nie mogą przeszkadzać przepisy o VAT, który musi pozostać daniną neutralną technologicznie – podsumował przewodniczący KE.

REKLAMA

Aktualność tych zapowiedzi potwierdziła Vanessa Mock, rzeczniczka prasowa Pierre’a Moscovici, komisarza ds. ekonomicznych i finansowych, podatków i ceł. Podkreśliła, że preferencje dla e-książek i e-gazet będą częścią przyszłorocznej kompleksowej reformy dzisiejszego systemu VAT. Zastrzegła jednak, że jeszcze za wcześnie jest, aby podawać jakiekolwiek szczegóły dotyczące nowych rozwiązań.

50 Ściąg Księgowego z aktualizacją online

Bądźmy konsekwentni

– Słowa komisarza Junckera dają nam nadzieję na to, że Bruksela dostrzegła trudny los prasy i zamierza nam w końcu pomóc – mówi Maciej Hoffman, dyrektor generalny Izby Wydawców Prasy. Ekspert podkreśla, że jego organizacja ma teraz nadzieję na szybkie poznanie szczegółów nowych rozwiązań. Martwią go jednak sugestie, że Polska nie popiera ewentualnych obniżek VAT na e-prasę. Zwraca uwagę na uchwałę IWP jeszcze z 2012 r., w której apelowano o objęcie preferencją zarówno cyfrowej prasy, jak i książek. – Do tej pory nie spotkaliśmy się jednak z wystarczającym zrozumieniem ze strony rządu – podsumowuje.

Restrykcyjne stanowisko MF co do opodatkowania e-prasy dziwi też Tomasza Michalika, doradcy podatkowego i partnera w MDDP. – Jeśli Bruksela faktycznie zaproponuje tak korzystną reformę, to powinna ona skutkować zmianą stawki VAT zarówno na internetową prasę, jak i książki – podkreśla. – Odmienne traktowanie książek bądź prasy ze względu na to, czy są dostarczane na nośniku fizycznym, czy drogą elektroniczną, wydaje się nieuzasadnione w świetle m.in. zapowiedzi Brukseli o walce z konkurencją państw azjatyckich bądź USA – zwraca uwagę.

Także zdaniem Tomasza Wagnera, menedżera w EY, elektroniczne wydanie gazety to taki sam produkt jak czasopismo papierowe, zawierający co do zasady identyczną treść. Oceny tej nie może zmienić dołączanie do e-wydań np. linków do filmów. – To tylko bonus dla czytelnika, podobny do reklam albo odnośników do innych artykułów umieszczanych w papierowych gazetach – uważa ekspert.

Co dalej

– Tak czy inaczej z obniżkami podatku trzeba będzie jeszcze poczekać na jednomyślne zaakceptowanie zmian przez 28 państw członkowskich – przypomina Tomasz Michalik. Na razie te kraje, które pójdą śladem Francji i Luksemburga, naruszą dyrektywę i narażą się na spór z Komisją Europejską, który rozstrzygnąć będzie musiał Trybunał Sprawiedliwości UE. Ten w wyrokach z marca br. (sygn. akt C-502/13 i C-479/13) uznał, że te dwa państwa, stosując preferencje dla książek dostarczanych drogą elektroniczną, naruszyły unijną dyrektywę i muszą powrócić do stosowania stawki podstawowej. Z drugiej strony to niebezpieczeństwo jest mniejsze, skoro sama Bruksela deklaruje chęć wprowadzenia zmian.

Dodatkowo – przypomina ekspert MDDP – od początku 2015 r. obowiązują nowe reguły rozliczania m.in. usług elektronicznych, zgodnie z którymi sprzedaż na rzecz osób fizycznych książek bądź gazet elektronicznych należy opodatkować w kraju konsumpcji. Jeśli więc Polska wprowadzi preferencyjną stawkę, naruszając dyrektywę, to w praktyce dotknie ona tylko krajowej sprzedaży e-booków i e-prasy.

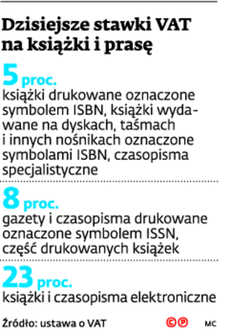

Dzisiejsze stawki VAT na książki i prasę

Mariusz Szulc

mariusz.szulc@infor.pl

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA