Ewidencja księgowa rozrachunków z dostawcami i odbiorcami

REKLAMA

REKLAMA

SPIS TREŚCI

- Rozrachunki z dostawcami i odbiorcami w księgach rachunkowych

- Należność i zobowiązanie

- Aktywa

- Klasyfikacja należności i zobowiązań

- Prezentacja należności i zobowiązań w bilansie

- Zasady ewidencji rozrachunków

- Konto 201 „Rozrachunki z odbiorcami”

- Konto 202 „Rozrachunki z dostawcami”

- Opóźnienia w zapłacie

- Wycena należności i zobowiązań

- Podatek VAT

- Kary umowne

- Kary w pozostałej działalności operacyjnej

- Kary zapłacone

- Rabaty otrzymane i udzielone

- Zmniejszenie przychodów

- Wysokość tworzonych rezerw

- Ewidencja księgowa rezerw na zobowiązania

- Odpis aktualizujący wartość należności

- Przedawnienie należności

- Należności nieściągalne

- Ograniczenia kwotowe

- Ewidencja księgowa rozliczeń gotówkowych

- Zapłata fałszywym banknotem

- Akredytywa

- Zapłata wekslem

REKLAMA

REKLAMA

Polecamy: Komplet podatki 2019

Polecamy: Kalendarz 2019

Należność i zobowiązanie

REKLAMA

Należność traktowana jest jako uprawnienie jednostki do pobrania od kontrahenta ustalonej kwoty środków pieniężnych za wykonanie określonych usług, dostarczenie towaru itp. Zobowiązanie, czyli dług, jest obowiązkiem zapłacenia wierzycielowi określonej kwoty za wykonane na jej rzecz usługi czy dostarczone towary.

Aktywa

W art. 3 ust. 1 pkt 12 ustawy z dnia 29 września 1994 r. o rachunkowości (t.j. Dz.U. z 2002 r. nr 76, poz. 694 z późn. zm.; ost. zm. Dz.U. z 2008 r. nr 214, poz. 1343) zdefiniowano aktywa, których składową są m.in. należności. A zatem aktywa to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych. Poprzez zobowiązania rozumie się wynikający z przeszłych zdarzeń obowiązek wykonania świadczeń o wiarygodnie określonej wartości, które spowodują wykorzystanie już posiadanych lub przyszłych aktywów jednostki. Natomiast zobowiązaniami o charakterze rezerw są zobowiązania, których termin wymagalności lub kwota nie są pewne.

Klasyfikacja należności i zobowiązań

Do należności krótkoterminowych należą wszystkie należności z tytułu dostaw, robót i usług niezależnie od umownego terminu ich zapłaty. Fakt, że termin zapłaty należności nie zostanie dotrzymany przez kontrahentów, nie zmienia kwalifikacji należności (z krótkoterminowej na długoterminową). Należności, które nie mogą zostać zaliczone do krótkoterminowych, automatycznie zaliczane są do długoterminowych. Należności wykazywane są w bilansie w podziale na długoterminowe (zaliczane do aktywów trwałych) oraz należności krótkoterminowe (zaliczane do aktywów obrotowych). Kolejny podział należności dotyczy podziału na rozrachunki z jednostkami powiązanymi i niepowiązanymi (pozostałymi). Analogicznie do zobowiązań krótkoterminowych zalicza się ogół zobowiązań z tytułu dostaw i usług oraz całość lub część pozostałych zobowiązań, które staną się wymagalne w ciągu 12 miesięcy od dnia bilansowego.

ZAPAMIĘTAJ

Należności z tytułu sprzedaży na raty wykazywane będą w bilansie w aktywach obrotowych jako należności krótkoterminowe, ale z podziałem na płatne w okresie do 12 miesięcy i okresie dłuższym niż 12 miesięcy (tak jak wymaga tego układ bilansu).

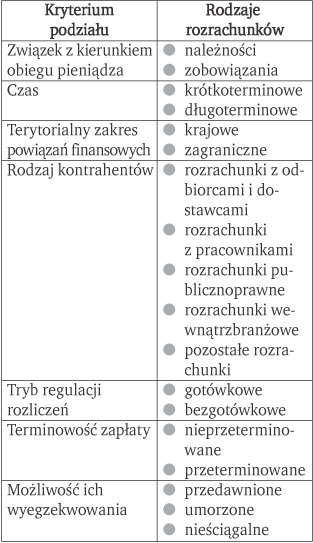

Tabela 1. Podział rozrachunków

Przyjmując za kryterium podziału podmiot, z którym się rozliczamy, i przedmiot rozliczeń, wyodrębniamy następujące grupy rozrachunków:

• rozrachunki z jednostkami gospodarczymi w zakresie dostaw,

• rozrachunki z jednostkami publicznoprawnymi w zakresie podatków, ubezpieczeń,

• rozrachunki z pracownikami w zakresie wynagrodzeń, sum do rozliczenia i inne.

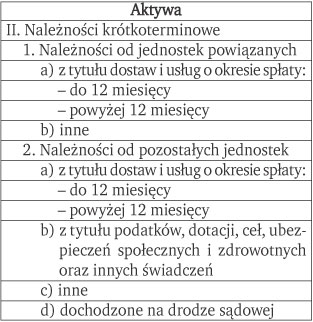

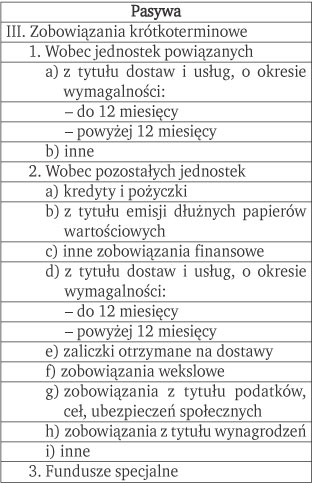

Prezentacja należności i zobowiązań w bilansie

Tabela 2. Należności krótkoterminowe w bilansie

Tabela 3. Zobowiązania krótkoterminowe w bilansie

Zasady ewidencji rozrachunków

Rozrachunki z tytułu dostaw i usług ujmowane są na koncie syntetycznym zespołu 2 „Rozrachunki z odbiorcami i dostawcami”. Prowadzenie na jednym koncie ewidencji zarówno należności i zobowiązań (z kontrahentami zagranicznymi i krajowymi) może mieć małą wartość informacyjną, wyodrębnia się w ramach tego konta syntetycznego, następujące konta analityczne:

• rozrachunki z odbiorcami krajowymi (należności),

• rozrachunki z odbiorcami zagranicznymi (należności),

• rozrachunki z dostawcami krajowymi (zobowiązania),

• rozrachunki z dostawcami zagranicznymi

• zaliczki na poczet dostaw.

Ewidencja bilansowa rozrachunków musi być tak prowadzona, aby zapewniała dane wymagane do sporządzenia bilansu ze szczegółowością wymaganą przez ustawę o rachunkowości. W tym też celu wyodrębnia się odpowiednie konta do ewidencji rozrachunków w zależności od potrzeb jednostki, a wynikające między innymi z wielkości jednostki. O szczegółowości kont analitycznych decyduje kierownik jednostki, mając na uwadze potrzeby w tym zakresie. Ewidencja szczegółowa prowadzona do konta „Rozrachunki z odbiorcami i dostawcami” powinna umożliwić:

• ustalenie przebiegu rozrachunków,

• ustalenie stanu należności oraz zobowiązań dla każdego kontrahenta,

• określenie rozrachunków i rozliczeń dokonywanych w walutach obcych,

• umożliwienie ustalenia dla potrzeb sprawozdawczości należności i zobowiązań długoterminowych i krótkoterminowych.

ZAPAMIĘTAJ

Konta rozrachunkowe mogą wykazywać dwa salda:

• debetowe, wyrażające stan należności,

• kredytowe, wyrażające stan zobowiązań.

Zarówno należności, jak i zobowiązania mogą być regulowane nie tylko poleceniem przelewu i gotówką, ale także czekami rozrachunkowymi, za pomocą akredytywy lub wekslami. Rozrachunki z tytułu dostaw i usług ewidencjonuje się zatem na kontach 201 „Rozrachunki z odbiorcami” i 202 „Rozrachunki z dostawcami”. Poniżej prezentujemy opis tych kont.

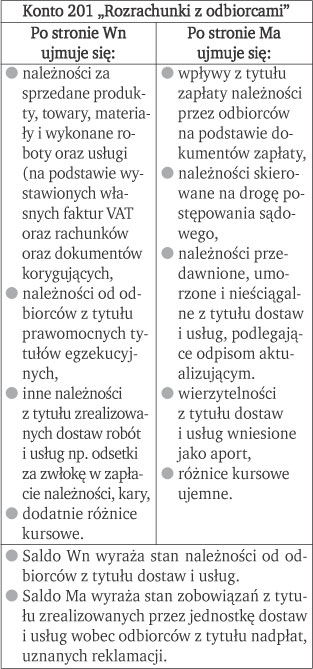

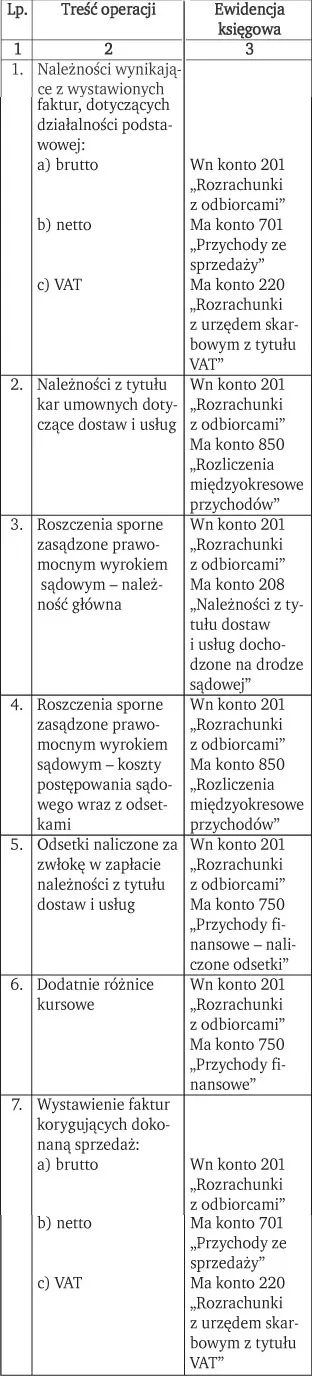

Konto 201 „Rozrachunki z odbiorcami”

Na koncie 201 „Rozrachunki z odbiorcami” ujmuje się m.in.:

• wydane i opłacone dostawy wyrobów gotowych i półfabrykatów własnych,

• sprzedane i wykonane usługi,

• udzielone bonifikaty i skonta,

• reklamacje związane z dostawami i usługami,

• odszkodowania, odsetki za zwłokę i kary związane z dostawami i usługami,

• otrzymane zaliczki na poczet dostaw i usług,

• kaucje gwarancyjne,

• tytuły egzekucyjne dotyczące dostaw i usług.

Tabela 4. Konto 201 „Rozrachunki z odbiorcami”

Tabela 5. Ewidencja podstawowych operacji wykonywanych po stronie Wn konta 201 „Rozrachunki z odbiorcami”

Tabela 6. Ewidencja podstawowych operacji wykonywanych po stronie Ma konta 201 „Rozrachunki z odbiorcami”

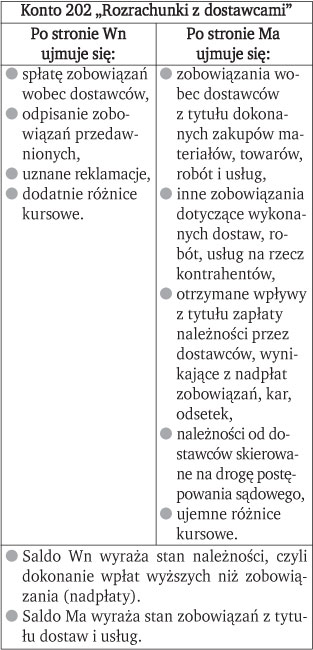

Konto 202 „Rozrachunki z dostawcami”

Na koncie 202 „Rozrachunki z dostawcami” ewidencjonuje się m.in.:

• przyjęte i opłacone dostawy materiałów i półfabrykatów obcych,

• zakupione i wykonane usługi,

• otrzymane bonifikaty i skonta (zwrot nadpłaconej kwoty),

• udzielone zaliczki na poczet dostaw i usług oraz kaucje gwarancyjne,

• wystawione i wykupione weksle własne.

Tabela 7. Konto 202 „Rozrachunki z dostawcami”

ZAPAMIĘTAJ

Na saldzie konta 202 „Rozrachunki z dostawcami” pozostają nierozliczone kwoty. Dzieje się tak od momentu powstania zobowiązania aż do chwili jego ostatecznego wygaśnięcia - na skutek spłacenia, przedawnienia, umorzenia względnie wygaśnięcia w wyniku postępowania spornego.

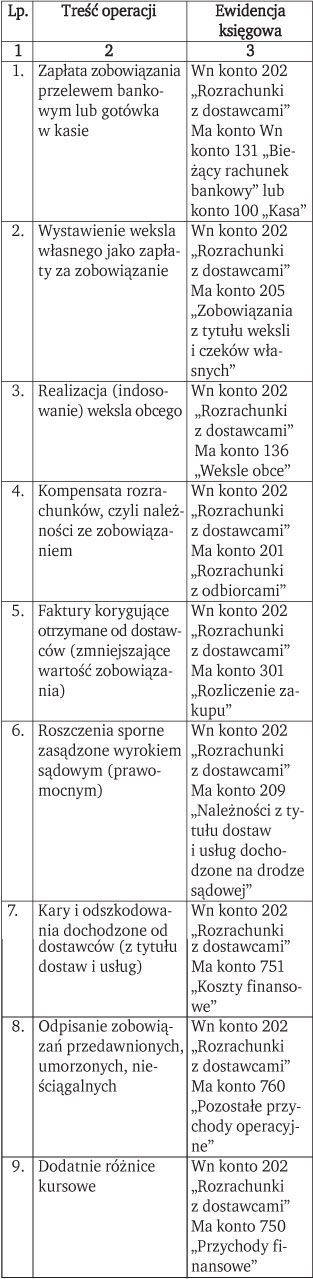

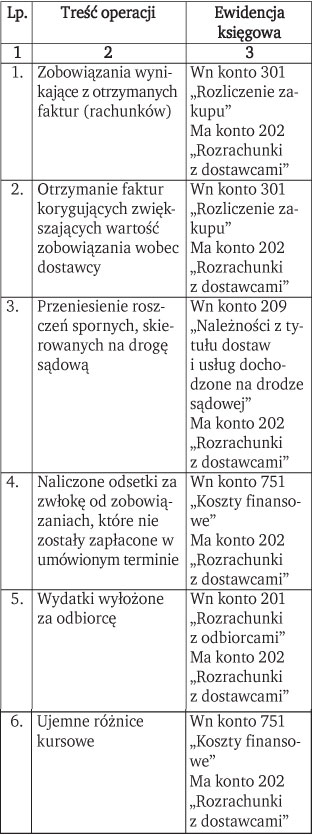

Tabela 8. Ewidencja operacji wykonywanych po stronie Wn konta 202 „Rozrachunki z dostawcami”

Tabela 9. Ewidencja operacji wykonywanych po stronie Ma konta 202 „Rozrachunki z dostawcami”

Opóźnienia w zapłacie

Terminowe spełnianie świadczenia jest jedną z podstawowych przesłanek prawidłowego wykonania zobowiązania. Jeśli jednak dłużnik opóźnia się z zapłatą, wierzyciel może żądać odsetek za czas opóźnienia, niezależnie od okoliczności, które spowodowały to opóźnienie. Odsetki od transakcji handlowych można również naliczać w ciągu roku obrotowego, wystawiając notę odsetkową na dany dzień. Jeśli stopa odsetek za opóźnienie nie była z góry ustalona, wówczas wierzycielowi należą się odsetki ustawowe. Jeśli jednak wierzytelność była oprocentowana według wyższej stopy niż ustawowa, to wierzyciel może żądać odsetek według tej wyższej stopy. Oznacza to, że żądanie odsetek wyższych niż ustawowe możliwe jest wtedy, gdy strony wcześniej zawarły w tej sprawie porozumienie.

NASZA RADA

Niedopuszczalne jest umieszczanie w fakturze klauzuli zawierającej postanowienie o wysokości odsetek za opóźnienie, przekraczającej odsetki ustawowe, jeśli zapis ten nie wynika z zawartej uprzednio przez strony stosownej klauzuli.

Jeżeli dłużnik, w terminie określonym w umowie albo wezwaniu do zapłaty nie dokona zapłaty na rzecz wierzyciela, który spełnił określone w umowie świadczenie niepieniężne, wierzycielowi przysługują, bez odrębnego wezwania, odsetki w wysokości odsetek za zwłokę od zaległości podatkowych, chyba że strony uzgodniły wyższe odsetki, za okres od dnia wymagalności świadczenia pieniężnego do dnia zapłaty. Regulując należności za pośrednictwem banku, skutki zapłaty powstają dopiero w dniu uznania rachunku bankowego wierzyciela. Oznacza to, że jeśli dłużnik wydał polecenie zapłaty w obowiązującym terminie, ale z winy banku uznanie rachunku wierzyciela nastąpiło już po tym terminie, wówczas dłużnik mimo wszystko będzie zobowiązany do zapłaty odsetek za powstałe opóźnienie.

ZAPAMIĘTAJ

Jeżeli termin zapłaty nie został określony w umowie, wierzycielowi, bez wezwania, przysługują odsetki ustawowe za okres począwszy od 31. dnia po spełnieniu świadczenia niepieniężnego - do dnia zapłaty, ale nie dłuższy niż do dnia wymagalności świadczenia pieniężnego.

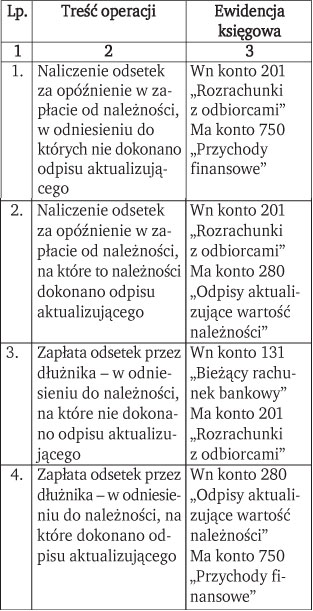

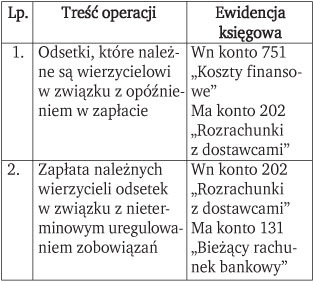

Wycena należności i zobowiązań

Należności i zobowiązania należy wyceniać nie rzadziej niż na dzień bilansowy. Wyceny należności dokonuje się w kwocie wymaganej zapłaty, a zobowiązań w kwocie wymagającej zapłaty. Kwota wymaganej zapłaty jest to kwota należności wraz z należnymi na dzień bilansowy odsetkami (umownymi i ustawowymi). W przypadku zatem zwłoki w zapłacie należności przez dłużników odsetki zalicza się do przychodów finansowych. Natomiast odsetki za zwłokę w zapłacie zobowiązań zalicza się do kosztów finansowych.

Tabela 10. Ewidencja odsetek za opóźnienie w zapłacie należności (w księgach rachunkowych wierzyciela - dostawcy)

Tabela 11. Ewidencja odsetek za opóźnienie w spłacie zobowiązań (w księgach rachunkowych wierzyciela - dostawcy)

Wierzyciel może sam dobrowolnie zrezygnować z naliczania kontrahentowi odsetek. W takim przypadku nie należy odsetek uwzględniać w wycenie. Rezygnacja z odsetek powinna być potwierdzona stosowanym dokumentem.

Ogólne zasady ewidencji rozrachunków są następujące:

1. Należności i zobowiązania ujmowane są w księgach rachunkowych w wartości nominalnej wynikającej z dowodów księgowych.

2. Na dzień bilansowy rozrachunki wycenia się w kwocie wymagającej zapłaty, czyli wraz z naliczonymi na ten dzień odsetkami.

3. Przed sporządzeniem bilansu rozrachunki podlegają inwentaryzacji.

4. Należności przedawnione, umorzone i nieściągalne kwalifikuje się do pozostałych kosztów operacyjnych.

5. Zobowiązania przedawnione, odpisane i umorzone zaliczane są do pozostałych przychodów operacyjnych.

Zgodnie z prawem

Art. 2 ust. 2 ustawy o rachunkowości

Osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie mogą stosować zasady rachunkowości określone ustawą również od początku następnego roku obrotowego, jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy są niższe niż równowartość w walucie polskiej 1 200 000 euro. W tym przypadku osoby te lub wspólnicy przed rozpoczęciem roku obrotowego są obowiązani do zawiadomienia o tym urzędu skarbowego, właściwego w sprawach opodatkowania podatkiem dochodowym.

Zaliczki i kary

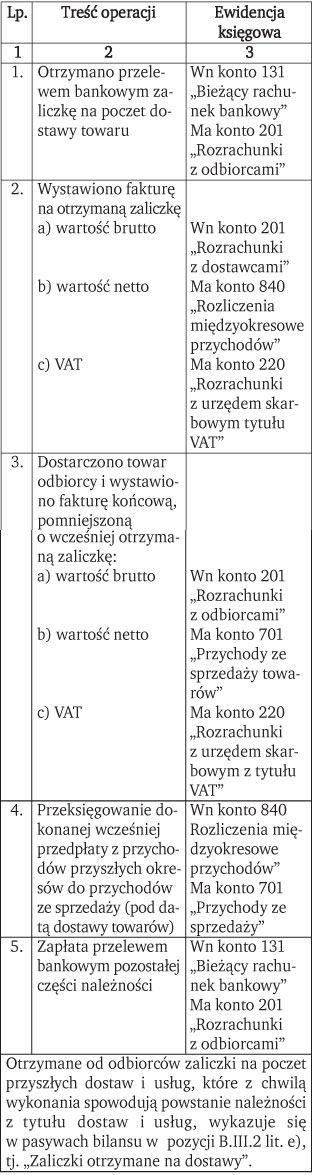

Kontrahenci mogą dokonywać (pobierać) przedpłat, zaliczek i zadatków jako zapłaty za świadczenia, które mają być wykonane w przyszłości. Otrzymane lub należne od kontrahentów środki z tytułu świadczeń, których wykonanie nastąpi w następnych okresach sprawozdawczych ujmowane są w księgach rachunkowych jako przychód przyszłych okresów.

Podatek VAT

Jeśli pobrane zostaną od kontrahentów przedpłaty, zaliczki, zadatki i wszelkiego rodzaju inne opłaty na poczet dostaw, robót i usług, które to dostawy zostaną zrealizowane dopiero w przyszłych okresach sprawozdawczych, to należy je zarachować zgodnie z art. 41 ust. 1 ustawy o rachunkowości do przychodów przyszłych okresów. Zarachowania tego dokonuje się pod datą otrzymania zaliczki. Dopiero z chwilą dostarczenia towarów czy wykonania usługi nastąpi ich zarachowanie do przychodów operacyjnych i wtedy wpłynie to na wynik finansowy dostawcy. Obowiązek podatkowy w VAT powstaje w momencie przyjęcia zapłaty. Rozporządzenie w sprawie wykonania przepisów ustawy o podatku od towarów i usług VAT zobowiązuje sprzedawcę, który otrzymał przed wydaniem towaru lub wykonaniem usługi, jednorazowo lub w ratach, zaliczkę (wpłatę) niezależnie od jej wysokości do wystawienia faktury nie później niż siódmego dnia od dnia, w którym otrzymano od nabywcy wpłatę.

ZAPAMIĘTAJ

Jeżeli przed wydaniem towaru lub wykonaniem usługi otrzymano część lub całość należności, w szczególności: przedpłatę, zaliczkę, zadatek, ratę, fakturę wystawia się nie później niż siódmego dnia od dnia, w którym otrzymano część lub całość należności od nabywcy.

Faktura dokumentująca otrzymanie części lub całości należności przed wydaniem towaru lub wykonaniem usługi powinna zawierać co najmniej następujące elementy:

• imiona i nazwiska lub nazwy bądź nazwy skrócone sprzedawcy i nabywcy oraz ich adresy,

• numer identyfikacji podatkowej sprzedawcy i nabywcy,

• datę wystawienia i numer kolejny faktury oznaczonej jako „FAKTURA VAT” lub „FAKTURA VAT - MP”,

• kwotę otrzymanej części lub całości należności brutto, a w przypadku określonym w ust. 3 - również daty i numery poprzednich faktur oraz sumę kwot otrzymanych wcześniej części należności brutto,

• stawkę podatku,

• kwotę podatku,

• dane dotyczące zamówienia lub umowy, a w szczególności: nazwę (rodzaj) towaru lub usługi, cenę netto, ilość zamówionych towarów, wartość zamówionych towarów lub usług netto, stawki podatku, kwoty podatku oraz wartość brutto zamówienia lub umowy,

• datę otrzymania części lub całości należności (przedpłaty, zaliczki, zadatku, raty),

jeśli nie pokrywa się ona z datą wystawienia faktury.

W przypadku gdy faktury zaliczkowe nie obejmują całej ceny brutto, sprzedawca po wydaniu towaru lub wykonaniu usługi wystawia fakturę na zasadach określonych w § 5 i 7-9 rozporządzenia Ministra Finansów z dnia 28 listopada 2008 r. w sprawie zwrotu podatku niektórym podatnikom, wystawiania faktur, sposobu ich przechowywania oraz listy towarów i usług, do których nie mają zastosowania zwolnienia od podatku od towarów i usług (Dz.U. z nr 212, poz. 1337). Sumę wartości towarów (usług) pomniejsza o wartość otrzymanych części należności, a kwotę podatku pomniejsza się o sumę kwot podatku wykazanego w fakturach dokumentujących otrzymanie części należności. Należy pamiętać, że taka faktura powinna zawierać również numery faktur wystawionych przed wydaniem towaru lub wykonaniem usługi.

NASZA RADA

Jeżeli faktury zaliczkowe obejmują całą cenę brutto towaru lub usługi, sprzedawca po wydaniu towaru lub wykonaniu usługi nie wystawia już faktury.

Tabela 12. Ewidencja księgowa otrzymanej zaliczki na poczet dostawy

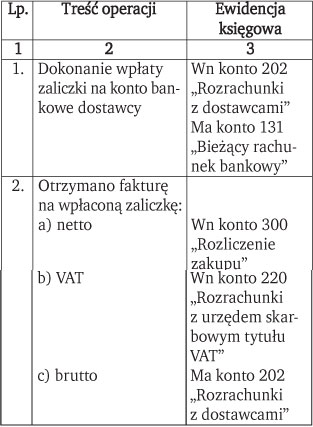

Z punktu widzenia podatku dochodowego do czasu wykonania dostawy wszystkie wystawione faktury stanowią zaliczki i nie są przychodem podatkowym. Równocześnie wszystkie poniesione wydatki związane z dostawą nie są kosztem uzyskania przychodu. Dopiero z chwilą wykonania dostawy cała wartość staje się przychodem.

Tabela 13. Ewidencja księgowa wpłaconej zaliczki na poczet dostawy

Kary umowne

Kara umowna należna jest wtedy, gdy zaistnieją niekorzystne dla strony zdarzenia związane z wykonaniem umowy, np. nieterminowo wykonana usługa, nieterminowo usunięte wady. Przykładowo firma umawia się z kontrahentem, na dostarczenie do końca miesiąca materiałów. W umowie zostaje zawarty zapis na wypadek, gdyby któraś ze stron nie wywiązała się z postanowień umowy. W przypadku gdyby dostawca nie dostarczył w umówionym terminie materiałów, zapłaci karę umowną np. w wysokości 0,2% wartości umowy za każdy dzień zwłoki.

ZAPAMIĘTAJ

Niedopuszczalne jest żądanie kar umownych za nieterminową płatność. Za opóźnienia w zapłacie przewidziane są bowiem sankcje w postaci odsetek za opóźnienie w zapłacie.

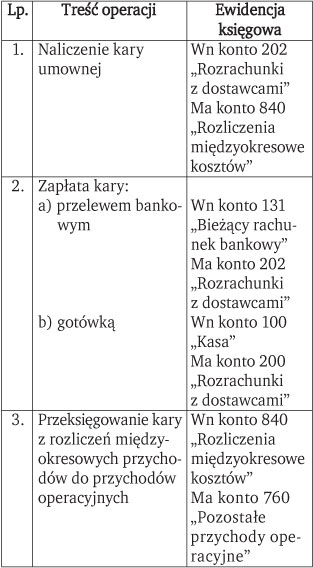

Kary w pozostałej działalności operacyjnej

Zaliczenie otrzymanych kar do przychodów z pozostałej działalności operacyjnej (i analogicznie zapłaconych kar jako pozostałych kosztów operacyjnych) wynika z art. 3 ust. 1 pkt 32 lit. f) ustawy o rachunkowości. Przez pozostałe koszty i przychody operacyjne rozumie się koszty i przychody pośrednio związane z działalnością operacyjną jednostki, a w szczególności związane z m.in. odszkodowaniami, karami i grzywnami. Kary w postaci odsetek za zwłokę zaliczane są odpowiednio do kosztów lub przychodów finansowych, a nie operacyjnych. Mając na uwadze art. 6 ustawy o rachunkowości, w księgach rachunkowych jednostki należy ująć wszystkie osiągnięte, przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami, dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty.

NASZA RADA

Ujęcie kar w księgach rachunkowych odbywa się w dwóch etapach:

• naliczenie kary - ujęte jako rozliczenie międzyokresowe przychodów,

• otrzymanie zapłaty kary - wartość kary należy zaliczyć do pozostałych przychodów operacyjnych.

Kary umowne można udokumentować wystawieniem noty księgowej. Notę wystawia wierzyciel w dwóch egzemplarzach. Oryginał noty otrzymuje dłużnik natomiast kopia pozostaje u wierzyciela.

Tabela 14. Ewidencja otrzymanych kar

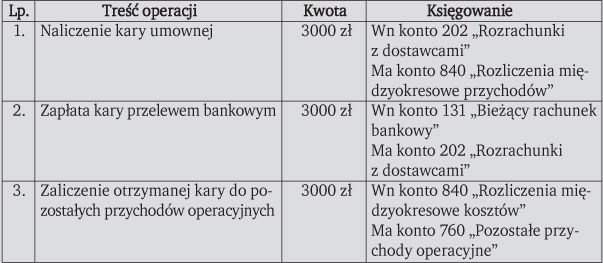

PRZYKŁAD

Dostawca nie wywiązał się z zawartej umowy. Firma A otrzymała z tego tytułu od dostawcy karę umowną w kwocie 3000 zł. W księgach rachunkowych firmy A dokonano następujących zapisów:

Tabela 15. Ewidencja do przykładu

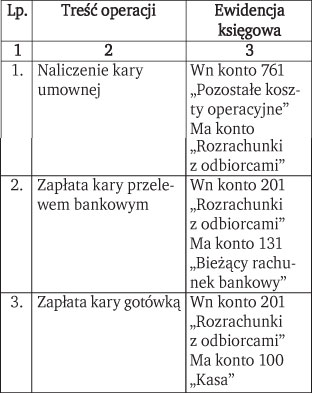

Kary zapłacone

Koszty z tytułu zapłaconych kar umownych zaliczane są do pozostałych kosztów operacyjnych.

Tabela 16. Ewidencja zapłaconych kar

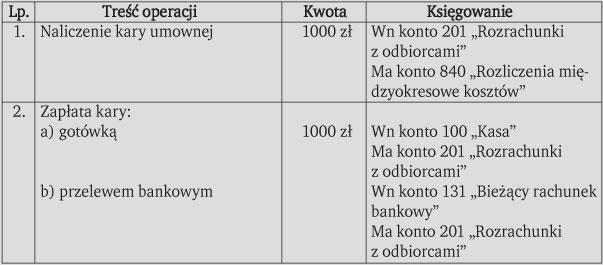

PRZYKŁAD

Firma B nie wywiązała się z zawartej umowy na dostawę towarów. Niedotrzymanie warunków umowy spowodowało zapłatę kary umownej w wysokości 1000 zł.

Tabela 17. Ewidencja do przykładu

Rabaty otrzymane i udzielone

Obrót stanowiący podstawę opodatkowania w VAT zmniejsza się o kwoty udokumentowanych, prawnie dopuszczalnych i obowiązkowych rabatów (bonifikat, opustów, uznanych reklamacji i skont) i o wartość zwróconych towarów, zwróconych kwot nienależnych w rozumieniu przepisów o cenach oraz zwróconych kwot dotacji, subwencji i innych dopłat o podobnym charakterze, a także kwot wynikających z dokonanych korekt faktur. Jeśli zaś chodzi o sposób (moment) ujęcia rabatów w księgach rachunkowych to należy go rozpatrywać przez pryzmat art. 6 ust. 1 ustawy o rachunkowości. Zgodnie z regulacjami zawartymi w tym przepisie w księgach rachunkowych jednostki należy ująć wszystkie osiągnięte, przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty.

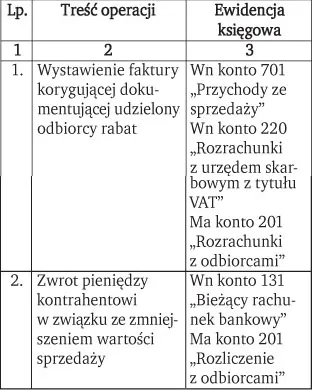

Tabela 18. Ewidencja księgowa u udzielającego rabatu

Udzielający rabatu (określonego w art. 29 ust. 4 ustawy o VAT) wystawia fakturę korygującą. Faktura korygująca dokumentująca udzielony rabat powinna zawierać co najmniej:

1) numer kolejny oraz datę jej wystawienia,

2) dane zawarte w fakturze, której dotyczy faktura korygująca, czyli:

• imiona i nazwiska lub nazwy bądź nazwy skrócone sprzedawcy i nabywcy oraz ich adresy,

• zasadniczo numery identyfikacji podatkowej sprzedawcy i nabywcy,

• dzień, miesiąc i rok albo miesiąc i rok dokonania sprzedaży oraz datę wystawienia i numer kolejny faktury oznaczonej jako „FAKTURA VAT”; podatnik może podać na fakturze miesiąc i rok dokonania sprzedaży w przypadku sprzedaży o charakterze ciągłym,

3) nazwę towaru lub usługi objętych rabatem,

4) kwotę i rodzaj udzielonego rabatu,

5) kwotę zmniejszenia podatku należnego.

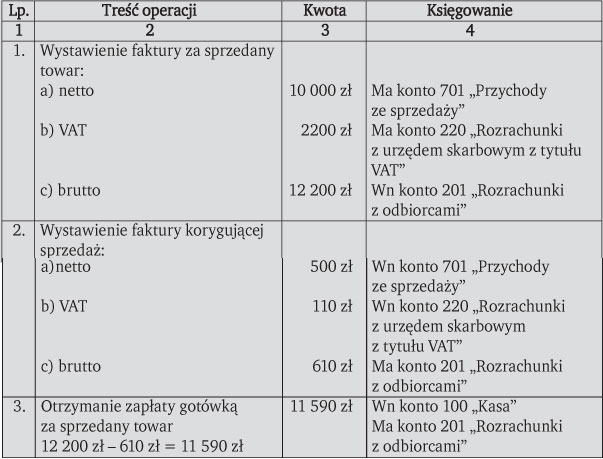

PRZYKŁAD

Firma A wystawiła fakturę na kwotę: netto 10 000 zł, VAT 2200 zł, kwota brutto 12 200 zł. Firma A udziel rabatu w wysokości 5%.

Tabela 19. Ewidencja w księgach rachunkowych firmy A

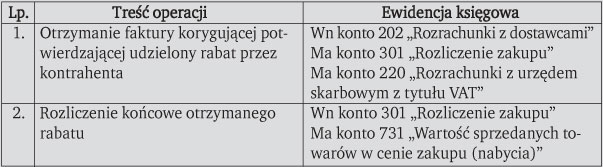

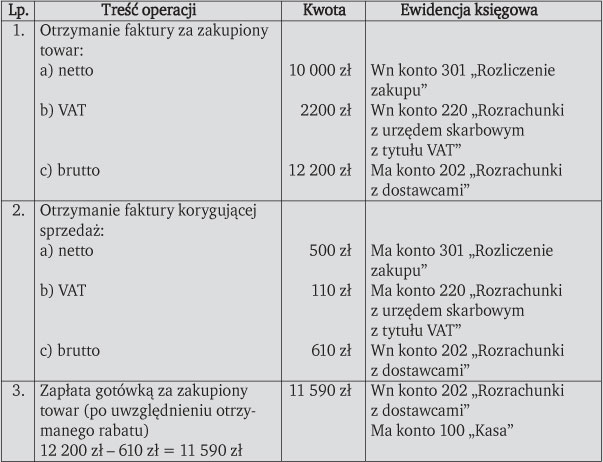

Tabela 20. Ewidencja księgowa u otrzymującego rabat

Tabela 21. Ewidencja w księgach rachunkowych firmy otrzymującej rabat

ZGODNIE Z PRAWEM

Art. 29 ust. 4 ustawy o VAT

Podstawę opodatkowania zmniejsza się o kwoty udokumentowanych, prawnie dopuszczalnych i obowiązkowych rabatów (bonifikat, opustów, uznanych reklamacji i skont) i o wartość zwróconych towarów, zwróconych kwot nienależnych w rozumieniu przepisów o cenach oraz zwróconych kwot dotacji, subwencji i innych dopłat o podobnym charakterze, z zastrzeżeniem ust. 4a i 4b.

Rezerwy na zobowiązania

Rezerwy na zobowiązania spełniają te same warunki co zobowiązania, z tym że ich termin wymagalności lub kwota nie są pewne. Istotą tworzenia rezerw jest łagodzenie ryzyka gospodarczego oraz urealnianie kosztów (i strat).

Zmniejszenie przychodów

Rezerwy na zobowiązania są odzwierciedleniem wynikającego z przeszłych zdarzeń obowiązku jednostki do wykonania w przyszłości określonych świadczeń. Zasadniczo rezerwy na zobowiązania są spowodowane zmniejszeniem przychodów (np. z tytułu gorszej od gwarantowanej jakości czy zmiany kursu waluty), według którego miała być zapłacona dostawa. Nie należy mylić rezerw na zobowiązania ze zobowiązaniami handlowymi. Zobowiązania handlowe są bowiem kwotami do zapłaty z tytułu już zafakturowanych dostaw. Rezerwy tworzy się m.in. na pewne lub w dużym stopniu prawdopodobieństwa przyszłe zobowiązania, których termin wymagalności lub kwota nie są znane, a ich wartość można wiarygodnie oszacować, a w szczególności na straty z transakcji gospodarczych w toku, w tym z tytułu udzielonych gwarancji, poręczeń, operacji kredytowych, skutków toczącego się postępowania sądowego.

PRZYKŁAD

Firma A zawarła umowę w euro na dostawę towarów. Zmiany kursu euro w stosunku do złotego, według którego przeliczane będą przychody ze sprzedaży spowoduje stratę na tej umowie. W związku otrzymaniem informacji o obniżeniu się kursu, firma A podjęła decyzję o utworzeniu rezerwy na przewidywaną stratę z tytułu wykonania umowy.

Oto przykłady sytuacji, w których należy utworzyć rezerwy na zobowiązania (zobowiązania wobec kontrahentów):

• istnieje prawdopodobieństwo przegrania sprawy sądowej i tym samym powstania zobowiązania,

• jednostka zanieczyszcza środowisko (rezerwa na koszty i grzywny związane z ochroną środowiska),

• sprzedaż detaliczna - jednostka ma za zasadę przyjmowanie zwrotów towarów od niezadowolonych klientów i zwracanie im pieniędzy (tworzy więc rezerwy na przewidywane wydatki),

• jednostka udzieliła gwarancji kredytowych innej firmie i istnieje duże prawdopodobieństwo, że kredyt będzie spłacany przez poręczyciela (który powinien stworzyć rezerwę na to zobowiązanie).

Wysokość tworzonych rezerw

Rezerwy należy tworzyć w wysokości uzasadnionej i wiarygodnie oszacowanej. Oszacowanie powinno odbywać się przy wykorzystaniu profesjonalizmu kierownictwa jednostki i doświadczenia zdobytego przy dokonywaniu podobnych transakcji. Szczegóły dotyczące metod wyceny powinny znaleźć się w wewnętrznych regulacjach jednostki. W przypadku niejasności bądź trudności w oszacowaniu wysokości rezerwy można korzystać z ekspertyz niezależnych specjalistów.

Zapamiętaj

Stan rezerw powinien być regularnie weryfikowany. Rezerwy, które są zbędne, najpóźniej do dnia bilansowego podlegają rozwiązaniu.

Zbędne oznacza, że ryzyko wystąpiło w niższej wysokości lub w ogóle nie wystąpiło.

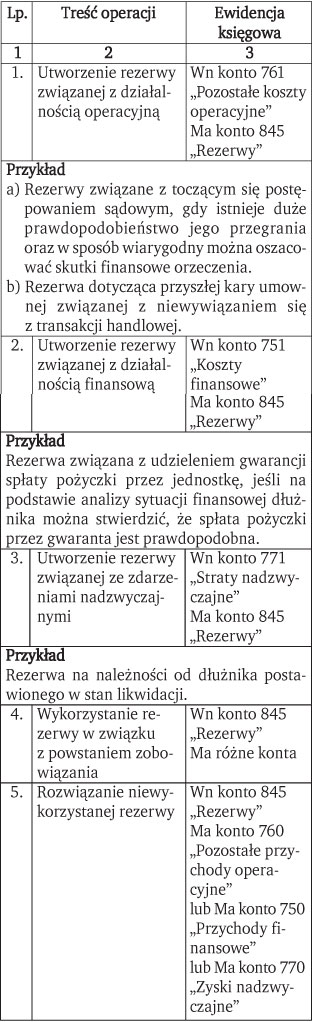

Ewidencja księgowa rezerw na zobowiązania

Do ewidencji rezerw na zobowiązania wyodrębnione jest konto z zespołu 8, np. 845 „Rezerwy”. Po stronie Wn tego konta ujmuje się wykorzystanie lub rozwiązanie rezerwy, natomiast po stronie Ma utworzenie rezerwy. Tworzone rezerwy zostają odpowiednio zaliczone do pozostałych kosztów operacyjnych, kosztów operacji finansowych lub strat nadzwyczajnych w zależności od sytuacji, z którą przyszłe zobowiązania są związane.

Zasady ewidencji rezerw na zobowiązania:

• Powstanie zobowiązania powoduje zmniejszenie utworzonej wcześniej rezerwy.

• Niewykorzystane rezerwy wynikające z niezrealizowania się w tej części zobowiązania zwiększają odpowiednio na dzień, na który okazały się być niepotrzebne odpowiednio pozostałe przychody operacyjne lub przychody z operacji finansowych lub zyski nadzwyczajne.

• Rozwiązanie rezerwy powinno następować na dzień, w którym rezerwy te okazały się zbędne.

• Rezerwy z chwilą przekształcenia się ryzyka przewidywalnego w pewność zostają zamienione w zobowiązanie.

Tabela 22. Rezerwy na pewne lub prawdopodobne straty z operacji gospodarczych w toku

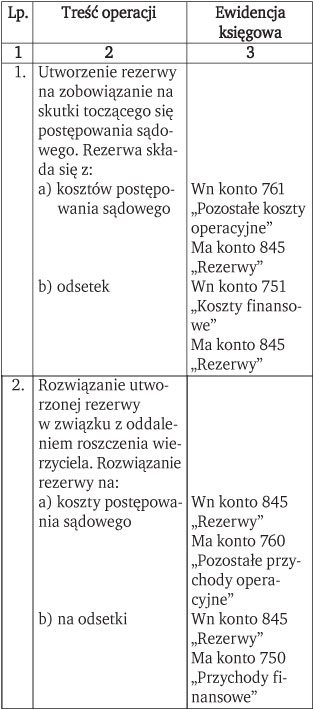

Tabela 23. Ewidencja rezerwy na skutki toczącego się postępowania sądowego w sytuacji, gdy sąd oddalił roszczenie wierzyciela

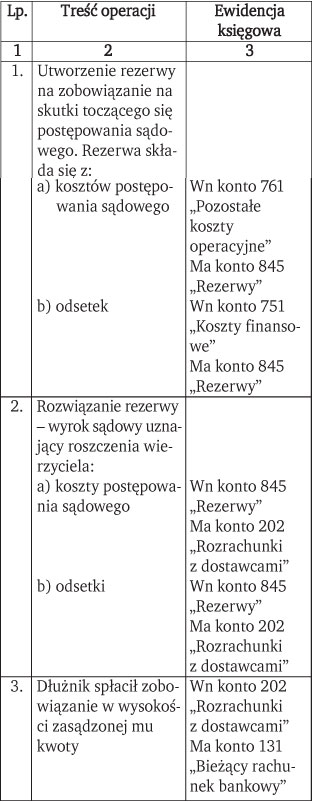

Tabela 24. Ewidencja rezerwy na skutki toczącego się postępowania sądowego w sytuacji, gdy sąd uznał roszczenie wierzyciela, a dłużnik spłacił zasądzoną kwotę

PRZYKŁAD

Firma A sprzedała towary, za które otrzymała od odbiorcy należność. Jednak po kilku miesiącach okazało się, że odbiorca stwierdził w otrzymanym towarze ukryte wady i postanowił złożyć reklamację. Spółka A jednak uznała reklamację za bezzasadną. Odbiorca nie pogodził się z tym rozstrzygnięciem i skierował sprawę na drogę postępowania sądowego. Spółka A powinna więc stworzyć rezerwę na zobowiązanie, ponieważ w przypadku niekorzystnego wyroku sądu rzeczywiście powstanie zobowiązanie.

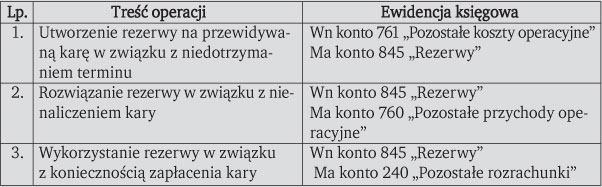

Tabela 25. Ewidencja rezerw na koszty związane z niedotrzymaniem terminów umowy

PRZYKŁAD

Firma A pod koniec 2008 r. nie wywiązała się z ustalonych w zawartej z firmą B umowie, terminów dostarczenia towarów. W tej sytuacji kara zapłaty przez firmę A jest wysoce prawdopodobna i stosunkowo łatwa do oszacowania, chociaż nie ma 100% pewności, że taka kara zostanie przez kontrahenta nałożona. Firma A powinna więc utworzyć w księgach 2008 r. rezerwę na zobowiązanie w wysokości szacowanej kwoty kary, jaką może zapłacić już w 2009 r. w związku niedotrzymaniem terminów umowy.

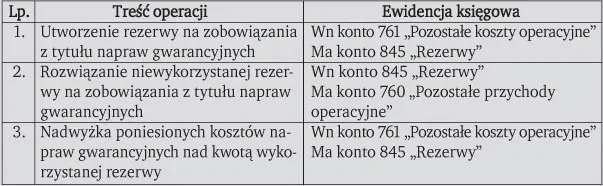

Tabela 26. Ewidencja rezerw na zobowiązania z tytułu napraw gwarancyjnych

Odpis aktualizujący wartość należności

W odniesieniu do należności prawo wprowadziło pojęcie odpisu aktualizującego wartość należności uwzględniających stopień prawdopodobieństwa ich zapłaty. Zasady dokonywania odpisów zostały zawarte w art. 35b ustawy o rachunkowości.

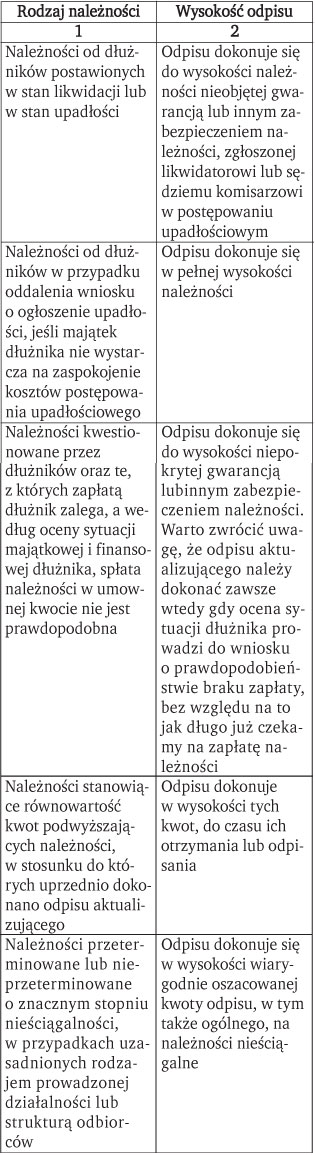

Tabela 27. Wysokość odpisów aktualizujących należności

Odpisy aktualizujące wartość należności zasadniczo zalicza się albo do pozostałych kosztów operacyjnych (jeśli dotyczą operacji innych niż finansowe) albo do kosztów finansowych (jeśli dotyczą należności wynikających z operacji finansowych). Metoda ustalania odpisu aktualizującego należności powinna być określona w ramach przyjętych przez jednostkę zasad (polityki) rachunkowości i konsekwentnie stosowana w kolejnych latach.

NASZA RADA

Wartość należności należy aktualizować na bieżąco, ale nie później niż na dzień bilansowy. Odpisy aktualizujące wartość należności powinny uwzględniać nie tylko zdarzenia, które nastąpiły do dnia bilansowego, ale także późniejsze, aż do momentu sporządzenia sprawozdania.

Należności umorzone, przedawnione i nieściągalne nie powinny być wykazywane w aktywach jednostki, ponieważ nie spełniają one podstawowego warunku zaliczenia do aktywów, czyli reprezentowania określonej wartości gospodarczej i nie będą stanowić dla jednostki źródła dopływu przyszłych korzyści.

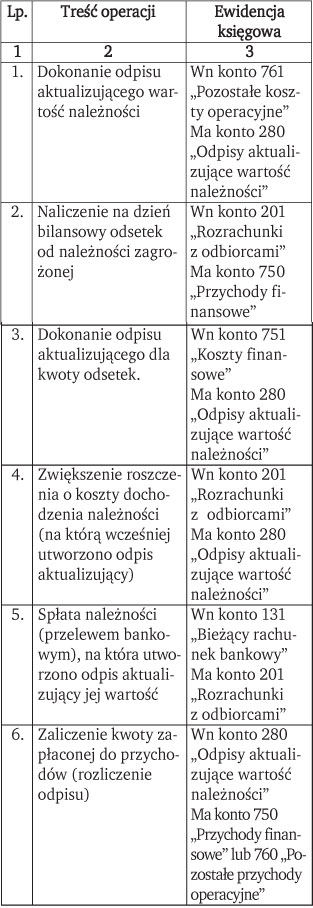

Ewidencja opisów aktualizujących wartość należności odbywa się na koncie zespołu 2 np. 280 „Odpisy aktualizujące wartość należności”. Do konta tego należy prowadzić ewidencję analityczną, która umożliwi ustalenie wysokości odpisów aktualizujących według tytułów i kontrahentów. Po stronie Ma tego konta ewidencjonuje się dokonane odpisy aktualizujące (zmniejszające) wartość należności. Saldo tego konta jest zwykle Ma, a należności wykazywane w bilansie zostają zmniejszono o saldo na koncie 280.

Tabela 28. Ewidencja związana z utworzeniem i rozwiązaniem odpisu aktualizującego

Przedawnienie należności

Przedawnienie należności oznacza, że wygasła możliwość dochodzenia ich na drodze sądowej. Należności i roszczenia przedawnione odnosi się w ciężar pozostałych kosztów operacyjnych lub odpisów na te należności, wcześniej utworzonych w ciężar kosztów operacyjnych. Zobowiązania przedawnione i umorzone odnosi się na dobro pozostałych przychodów operacyjnych. Odsetki mogą być naliczane od dnia przedawnienia lub zapłaty roszczenia. Jeśli roszczenie ulega przedawnieniu, wówczas naliczone od niego odsetki są samodzielnym tytułem należności, który ulega przedawnieniu po 3 latach od momentu, gdy stały się one należne.

Zapamiętaj

W momencie przedawnienia odsetki u dłużnika zaliczane są do przychodów finansowych, a u wierzyciela do kosztów finansowych.

Należności nieściągalne

Należności nieściągalne to te, co do których wierzyciel wie, że mimo dochodzenia swoich praw nie ma możliwości ich zaspokojenia w sposób opłacalny. Wierzyciel powinien posiadać dokumenty jednoznacznie stwierdzające nieściągalność, są to przykładowo:

• akt zgonu dłużnika lub dokument stwierdzający brak majątku, z którego można by było pokryć należność,

• protokół nieściągalności, przyjęty przez wierzyciela, wydany w wyniku postępowania egzekucyjnego przez właściwy organ,

• postanowienie sądu o oddaleniu wniosku o ogłoszenie upadłości lub umorzeniu postępowania upadłościowego, ponieważ majątek nie wystarcza na pokrycie kosztów tego postępowania albo w ogóle postanowienie o zakończeniu postępowania,

• postanowienie sądu o układzie przyjętym w wyniku postępowania układowego lub uprawomocnieniu się ugody bankowej.

Na dzień bilansowy jednostka ustala również te należności, które wprawdzie nie są przedawnione, umorzone lub nieściągalne, ale są wątpliwe. Oznacza to, że termin ich zapłaty już minął oraz są zagrożone nieściągalnością. Od takich należności ustala się odpis aktualizujący ich wycenę.

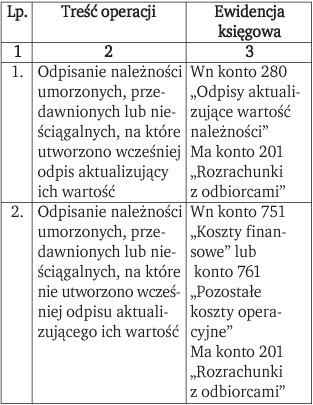

Tabela 29. Ewidencja odpisania należności umorzonych, przedawnionych lub nieściągalnych

Zapamiętaj

Należności i roszczenia przedawnione, umorzone lub uznane za nieściągalne nie mogą być zaliczone do aktywów, ponieważ nie przysporzą one jednostce w przyszłości korzyści ekonomicznych.

ZGODNIE Z PRAWEM

Art. 3 ust. 1 pkt 32 ustawy o rachunkowości

Ilekroć w ustawie jest mowa o (...):

32) pozostałych kosztach i przychodach operacyjnych - rozumie się przez to koszty i przychody związane pośrednio z działalnością operacyjną jednostki, a w szczególności koszty i przychody związane:

a) z działalnością socjalną,

b) ze zbyciem środków trwałych, środków trwałych w budowie, wartości niematerialnych i prawnych, a także nieruchomości oraz wartości niematerialnych i prawnych zaliczonych do inwestycji,

c) z utrzymywaniem nieruchomości oraz wartości niematerialnych i prawnych zaliczonych do inwestycji, w tym także z aktualizacją wartości tych inwestycji, jak również z ich przekwalifikowaniem odpowiednio do środków trwałych oraz wartości niematerialnych i prawnych, jeżeli do wyceny inwestycji przyjęto cenę rynkową bądź inaczej określoną wartość godziwą,

d) z odpisaniem należności i zobowiązań przedawnionych, umorzonych, nieściągalnych, z wyjątkiem należności i zobowiązań o charakterze publicznoprawnym nieobciążających kosztów,

e) z utworzeniem i rozwiązaniem rezerw, z wyjątkiem rezerw związanych z operacjami finansowymi,

f) z odpisami aktualizującymi wartość aktywów i ich korektami, z wyjątkiem odpisów obciążających koszty finansowe,

g) z odszkodowaniami i karami,

h) z przekazaniem lub otrzymaniem nieodpłatnie, w tym w drodze darowizny aktywów, w tym także środków pieniężnych na inne cele niż dopłaty do cen sprzedaży, nabycie lub wytworzenie środków trwałych, środków trwałych w budowie albo wartości niematerialnych i prawnych.

Gotówkowe formy rozliczeń z kontrahentami

Bezpośrednie rozliczenia gotówkowe polegają na regulowaniu przez dłużnika jego zobowiązań poprzez wpłatę gotówki do kasy wierzyciela. Rozliczenia gotówkowe mogą być także dokonywane za pośrednictwem banków.

Ograniczenia kwotowe

Transakcje gotówkowe mają pewne ograniczenia dotyczące kwot. Otóż dokonywanie lub przyjmowanie płatności związanych z wykonywaną działalnością gospodarczą następuje za pośrednictwem rachunku bankowego przedsiębiorcy w każdym przypadku, gdy:

• stroną transakcji, z której wynika płatność, jest inny przedsiębiorca oraz

• jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza równowartość 15 000 euro przeliczonych na złote według średniego kursu walut obcych ogłaszanego przez NBP ostatniego dnia miesiąca poprzedzającego miesiąc, w którym dokonano transakcji. Ustalenie równowartości 15 000 euro odbywa się według średniego kursu ogłaszanego przez NBP ostatniego miesiąca poprzedzającego miesiąc, w którym dokonano transakcji.

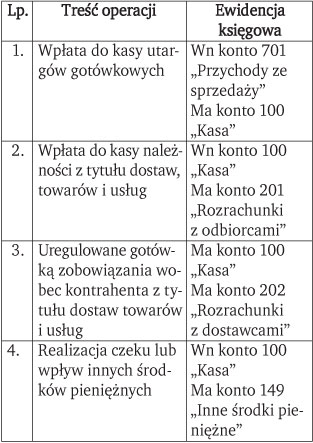

Ewidencja księgowa rozliczeń gotówkowych

Rozliczenia gotówkowe z kontrahentami prowadzone są w firmach za pośrednictwem kasy. Ewidencję środków pieniężnych w kasie prowadzi się na koncie 100 „Kasa”. Jeżeli jednostka posiada więcej kas (lub w kasie występują polskie i zagraniczne środki pieniężne), to należy prowadzić ewidencję analityczną zapewniającą:

• możliwość ustalenia obrotów kasowych i stanu gotówki oraz innych środków pieniężnych w walucie polskiej,

• możliwość ustalenia wyrażonego w walucie obcej stanu gotówki i innych środków pieniężnych w walucie zagranicznej z podziałem na poszczególne waluty,

• rozliczenie osób materialnie odpowiedzialnych.

Tabela 30. Ewidencja przychodu i rozchodu gotówki w kasie

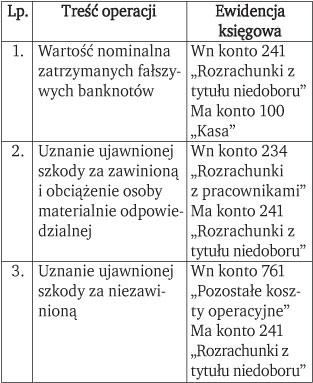

Zapłata fałszywym banknotem

W sytuacji gdy kontrahent dokonał zapłaty fałszywym banknotem, kasjer ma obowiązek zatrzymana fałszywego banknotu.

Tabela 31. Fałszywe banknoty w kasie

ZGODNIE Z PRAWEM

§ 2 rozporządzenia Ministra Spraw Wewnętrznych i Administracji w sprawie szczegółowych zasad i wymagań, jakim powinna odpowiadać ochrona wartości pieniężnych przechowywanych i transportowanych przez przedsiębiorców i inne jednostki organizacyjne

Przedsiębiorcy i kierownicy innych jednostek organizacyjnych, w celu ochrony wartości pieniężnych, są obowiązani zapewnić bezpośrednią fizyczną ochronę budynków, pomieszczeń i pojazdów przeznaczonych do ich przechowywania lub transportu lub wykonać techniczne zabezpieczenie tych budynków, pomieszczeń i pojazdów.

Bezgotówkowe formy rozliczeń z kontrahentami

Przedsiębiorcy mogą dokonywać rozliczeń pieniężnych za pośrednictwem banku, np. za pomocą kart płatniczych, akredytywy czy polecenia zapłaty. Mogą również dokonać bezpośredniego rozliczenia bezgotówkowego, np. zapłacić za swoje zobowiązania wekslem.

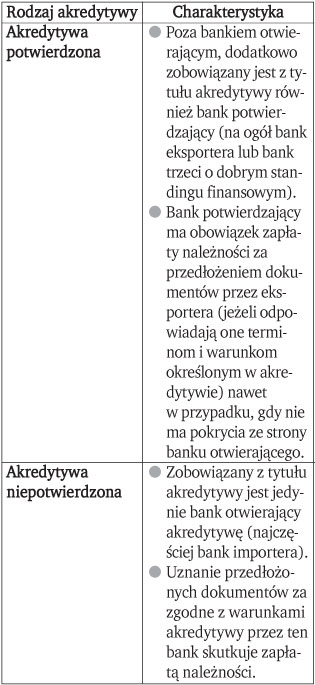

Akredytywa

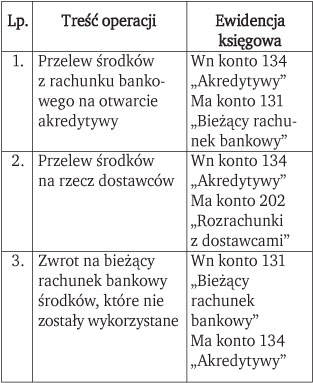

Akredytywa, czyli wydzielone środki pieniężne, jest stosowana w sytuacjach, kiedy firma chce ograniczyć ryzyko niezapłacenia za sprzedany towar bądź usługę. Jest ona formą rozliczeń, polegającą na zobowiązaniu banku (działającego na zlecenie klienta, ale we własnym imieniu) wobec osoby trzeciej (beneficjenta) dokonania zapłaty beneficjentowi akredytywy ustalonej kwoty pieniężnej, po spełnieniu przez beneficjenta wszystkich warunków określonych w akredytywie.

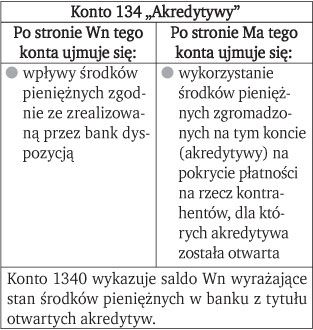

W księgach rachunkowych jest ona wykazywana na wyodrębnionym w tym celu koncie w ramach zespołu 1, tj. środki pieniężne, rachunki bankowe i krótkoterminowe aktywa finansowe.

Akredytywa wykorzystywana jest w trzech sytuacjach, gdy:

• stroną transakcji jest nowy kontrahent, do którego druga strona nie ma jeszcze pełnego zaufania (następuje dopiero nawiązanie stosunków handlowych),

• stosunki handlowe łączące obu kontrahentów są dobrze rozwinięte, ale istnieje wątpliwość co do wykonania zobowiązania przez którąkolwiek ze stron (np. sytuacja polityczna bądź ekonomiczna kraju importera nie jest ustabilizowana, ryzyko zagrożenia spłaty należności jest wiec większe),

• kontrahenci ostrożni i przezorni cenią sobie bardzo jak najbezpieczniejsze rozliczenie kontraktu, tym bardziej jeśli kontrakty te opiewają na wysokie kwoty.

Tabela 33. Rodzaje akredytywy

Zapamiętaj

Jeżeli w akredytywie pieniężnej uzależniono wypłatę od spełnienia przez beneficjenta innych warunków, wypłata może nastąpić wyłącznie po łącznym spełnieniu tych warunków.

Tabela 34. Konto 134 „Akredytywy”

Tabela 35. Operacje na koncie 134 „Akredytywy”

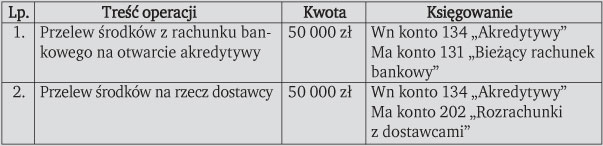

PRZYKŁAD

Firma A zawarła umowę z nowym kontrahentem na kwotę 50 000 zł. Warunkiem realizacji kontraktu było zabezpieczenie w postaci akredytywy, którą firma A otworzyła w banku na kwotę 50 000 zł.

Tabela 36. Ewidencja do przykładu

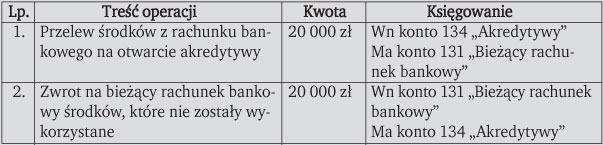

PRZYKŁAD

Firma B otworzyła akredytywę w banku na kwotę 20 000 zł. Umowa nie została jednak zrealizowana. Firma B zwróciła się do banku z prośbą o rozwiązanie niewykorzystanej akredytywy.

Tabela 37. Ewidencja do przykładu

Zapłata wekslem

Kolejną formę rozliczenia się z kontrahentem stanowią weksle. Weksel jest bezwarunkowym zobowiązaniem do zapłaty określonej osobie, określonej sumy, w ustalonym miejscu i terminie przez wystawcę lub osobę przez niego wskazaną. Wręczając weksel sprzedawcy za towar, wystawca weksla sam zobowiązuje się do jego zapłaty (w określonym terminie płatności) albo wskazuje osobę, która ma tego dokonać.

ZAPAMIĘTAJ

Weksel może być wykorzystany nie tylko jako zapłata w transakcjach handlowych, ale może być - w miarę zapotrzebowania na gotówkę - złożony w banku do dyskonta.

Pełna treść poradnika na stronie: www.pgp.infor.pl

GRZEGORZ MAZUR

Poradnik Gazety Prawnej

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA