Regulacja zawodu księgowego. SKwP pisze do MF

REKLAMA

REKLAMA

- Zawód księgowego w przyszłości

- Zawód księgowego na nowych zasadach

- Regulacja zawodu księgowego

- REGULACJA ZAWODU KSIĘGOWEGO – ZEBRANE TEZY PODCZAS DYSKUSJI (30.04.2021)

- Kwestie terminologiczne

- Określenie wymagań wobec księgowych

- Elementy kompetencji stanowiących merytoryczne przygotowanie do zawodu księgowego

Zawód księgowego w przyszłości

„Co dalej z zawodem księgowego?” – pod takim tytułem ukazała się informacja na stronie internetowej Stowarzyszenia Księgowych w Polsce.

REKLAMA

REKLAMA

Czytamy w niej, że pandemia oraz związane z nią ograniczenia i wyzwania uwypukliły zarówno już istniejące, jak i wywołane nową sytuacją problemy środowiska księgowych. Nieoczekiwany konflikt z doradcami podatkowymi, dotyczący usług, które mogą świadczyć biura rachunkowe, spotęgował jeszcze te problemy, które wynikają m.in. z braku regulacji zawodu księgowego.

Stowarzyszenie Księgowych w Polsce – jak zaznaczono w opublikowanej informacji – zainicjowało w środowisku dyskusję dotyczącą m.in. roli księgowych w zapewnianiu bezpieczeństwa obrotu gospodarczego, sposobów zapewniania wysokiej jakości usług księgowych i sprawozdań finansowych, poziomu kwalifikacji, jakie powinni posiadać księgowi, szczególnie pracujący w biurach rachunkowych.

Zawód księgowego na nowych zasadach

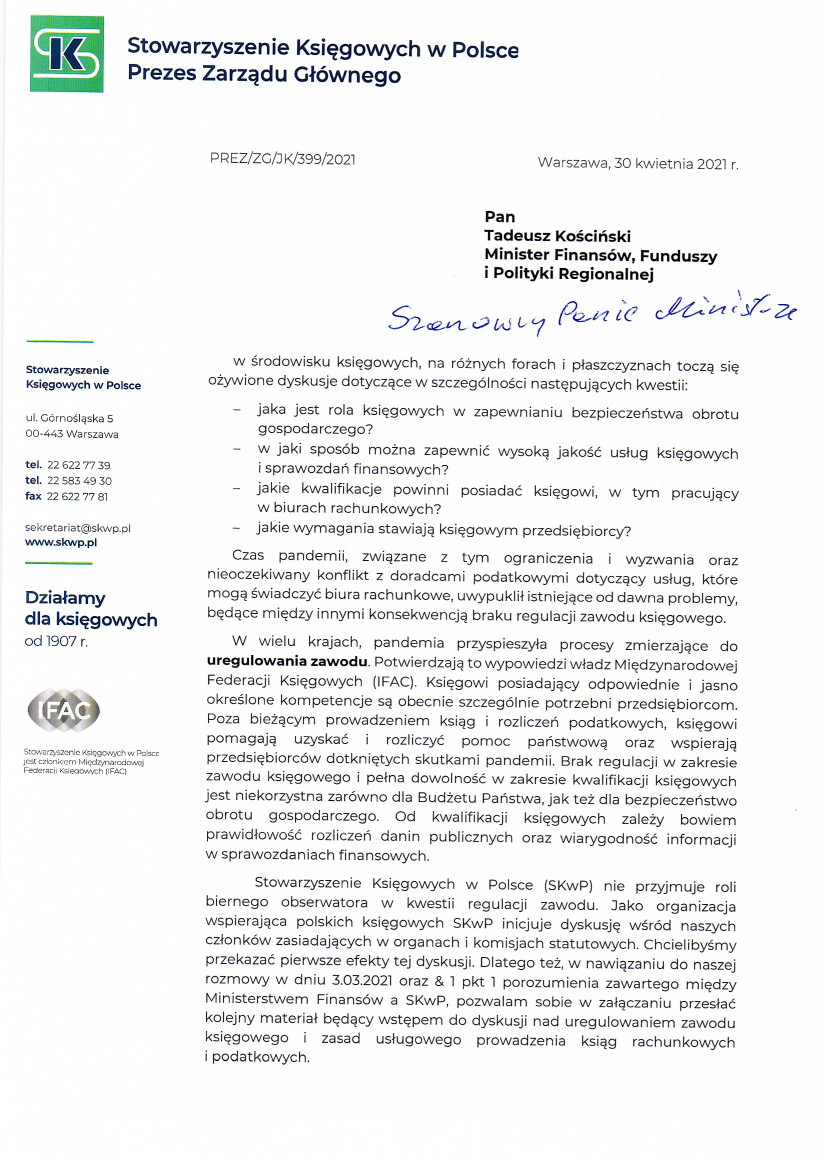

W związku z powyższym, w dniu 30 kwietnia 2021 r., Stowarzyszenie Księgowych w Polsce wystosowało list do Ministra Funduszy i Polityki Regionalnej Tadeusza Kościńskiego.

REKLAMA

W liście tym, Jerzy Koniecki, Prezes SKwP, zaznacza, że „w wielu krajach pandemia przyspieszyła procesy zmierzające do uregulowania zawodu, co potwierdzają wypowiedzi władz Międzynarodowej Federacji Księgowych (IFAC)”.

„Brak regulacji w zakresie zawodu księgowego i pełna dowolność w zakresie kwalifikacji księgowych jest niekorzystna zarówno dla Budżetu Państwa, jak też dla bezpieczeństwa obrotu gospodarczego. Od kwalifikacji księgowych zależy bowiem prawidłowość rozliczeń danin publicznych oraz wiarygodność informacji w sprawozdaniach finansowych” – czytamy w liście SKwP.

Podkreśla się dalej, że „Stowarzyszenie Księgowych w Polsce nie przyjmuje roli biernego obserwatora w kwestii regulacji zawodu. Jako organizacja wspierająca polskich księgowych SKwP inicjuje dyskusję wśród naszych członów zasiadających w organach i komisjach statutowych”.

Regulacja zawodu księgowego

Do listu SKwP załączyło materiał, będący wstępem do dyskusji nad uregulowaniem zawodu księgowego i zasad usługowego prowadzenia ksiąg rachunkowych i podatkowych.

Dzięki uprzejmości SKwP możemy poniżej zaprezentować treść załącznika, przekazanego wraz z listem do resortu finansów.

REGULACJA ZAWODU KSIĘGOWEGO – ZEBRANE TEZY PODCZAS DYSKUSJI (30.04.2021)

Kwestie terminologiczne

- Przy definiowaniu zawodu księgowego konieczna jest zmiana tradycyjnego, wąskiego rozumienia pojęcia „księgowy”. Pojęcie to należałoby zdefiniować na tyle szeroko, aby obejmowało wszystkie osoby związane z szeroko rozumianą rachunkowością. Pojęcie „księgowy” jest utrwalonym powszechnie określeniem semantycznym, które nie odpowiada już zakresowi rachunkowości. Praca księgowych nie ogranicza się przecież jedynie do prowadzenia ksiąg, a samo w sobie prowadzenie ksiąg nie jest celem rachunkowości. Na pełną obsługę procesów gospodarczych i finansowych przez księgowych składa się szereg działań, w wyniku których przetworzony zestaw danych przybiera postać raportów czerpiących dane z zasobów informacyjnych rachunkowości, w tym sprawozdań finansowych (dalej: sf). Pojęcie „księgowy” jest trwale zakorzenione w tradycji i systematyce zawodów, dlatego jego zmiana mogłaby prowadzić do niepotrzebnego chaosu terminologicznego. Przy definiowaniu zawodu księgowego uzasadnione jest zachowanie tradycyjnego pojęcia „księgowy” – przy jednoczesnym jak najszerszym zdefiniowaniu kompetencji osób wykonujących ten zawód. Pojęcie „księgowy” powinno być na tyle pojemne, aby objąć nim nie tylko obecne, ale również oczekiwane w przyszłości kompetencje, w szczególności powiązane z niezwykle dynamicznym rozwojem technik informatycznych.

- Pod pojęciem „Biuro rachunkowe” obecnie kryją się podmioty świadczące cały wachlarz usług. Nie zawsze jest to usługowe prowadzenie ksiąg rachunkowych, o którym mowa w art. 76a UoR. Istnieje szereg biur rachunkowych, których działalność ogranicza się do obsługi osób fizycznych, prowadzących działalność gospodarczą w zakresie rozliczeń podatkowych, ubezpieczeniowych (ZUS) i kadrowo-płacowych. Niemniej jednak, także w tym przypadku w powszechnym rozumieniu, mówi się o świadczeniu usług księgowych przez biuro rachunkowe. Biorąc pod uwagę powszechne używanie w obrocie gospodarczym określenia „biuro rachunkowe”, warto to określenie zachować w procesie regulacji zawodu. Uzasadnione wydaje się natomiast wprowadzenie systematyki biur, która może być podstawą różnicowania zakresów i poziomów kwalifikacji prowadzących je osób oraz ich pracowników.

Określenie wymagań wobec księgowych

- Celem uregulowania zawodu księgowego jest zwiększenie jakości rachunkowości oraz poprawa prawidłowości rozliczeń publicznoprawnych. Każdy zawód można zdefiniować posługując się opisem kompetencji, tj. wiedzy, umiejętności, postaw i etyczności osób go wykonujących. Regulacja danego zawodu stanowi specyficzną odpowiedź na zapotrzebowanie rynku na spełnianie określonych standardów przez przedstawicieli tego zawodu[1]. Potrzeba i charakter regulacji zależą od konkretnego zawodu, warunków rynkowych, w jakich zawód działa oraz rodzaju usług świadczonych przez jego przedstawicieli. Jeżeli z zawodem wiąże się, tak jak w przypadku zawodu księgowego, świadczenie ważnych usług w sferze publicznej, wysokie kompetencje są niezbędne do służby i działania w interesie publicznym.

- Istnieje wiele modeli uregulowania zawodu księgowego, z różnym udziałem organów państwowych i organizacji zrzeszających księgowych[2]. Jednym ze sposobów regulacji może być ustawowe określenie wymagań (w tym kwalifikacji zawodowych) wobec księgowych (w szerokim rozumieniu). Regulacje te mogłyby być:

- szczegółowe – w odniesieniu do osób odpowiedzialnych za sporządzenie sf,

- ogólne – w odniesieniu do pozostałych uczestników procesu informacyjnego rachunkowości.

- Formą potwierdzenia kwalifikacji księgowych może być przyznawanie certyfikatów. Ze względu na konieczność stałego podnoszenia kompetencji przez księgowych, certyfikaty te nie powinny być przyznawane bezterminowo. System certyfikacji powinien być prowadzony przez instytucje gwarantujące wysoką jakość i przejrzystość procedur. Certyfikat byłby dokumentem poświadczającym posiadanie przez księgowych kwalifikacji zawodowych określonych przepisami prawa. System certyfikacji sprzyjałby podniesieniu rangi i zaufania do zawodu księgowego, co spowodowałoby przyciągnięcie do zawodu osób o wysokich kwalifikacjach, które dostrzegłyby potencjał i prestiż związany z pełnieniem zawodu zaufania publicznego. Profesjonalizacja zawodu księgowego przyczyniłaby się do zwiększenia bezpieczeństwa podmiotów gospodarczych, a w skali makro – do poprawy bezpieczeństwa obrotu gospodarczego.

- Certyfikaty potwierdzające kompetencje zawodowe księgowych są:

- potrzebne interesariuszom, bo gwarantują, że jego posiadacz posiada sprawdzone przez niezależne, fachowe grono, kwalifikacje wystarczające do świadczenia usług księgowych na jakościowo najwyższym poziomie z pełną odpowiedzialnością;

- ważne dla posiadacza, bo w sposób jednoznaczny wyróżniają go wśród innych osób wykonujących zawód księgowego.

- Certyfikaty potwierdzające kwalifikacje księgowych mogą być sposobem nie tylko na zapewnienie wyższej jakości ksiąg rachunkowych i raportów sporządzanych na ich podstawie. Wysokie i jasno zdefiniowane kompetencje księgowych mogą spowodować zwiększenie prawidłowości rozliczeń podatkowych, deklaracji ZUS, itp.

- Procedurę pozyskania certyfikatów można różnie opisać. Pewne rozwiązania zawiera ustawa o Zintegrowanym Systemie Kwalifikacji, a także Międzynarodowe Standardy Edukacyjne (IFAC).

- W razie braku możliwości kompleksowego uregulowania zawodu księgowego w formie aktu normatywnego, istnieje możliwość wdrożenia rozwiązań fragmentarycznych, adresowanych na przykład jedynie do osób podpisujących sf lub odnoszących się jedynie do usługowego prowadzenia ksiąg rachunkowych.

- Jednym z możliwych rozwiązań fragmentarycznych jest zmiana ustawy o rachunkowości. Przykładowym rozwiązaniem może być modyfikacja art. 52 ust. 2 UoR, polegająca na uzupełnieniu tego przepisu o wymóg wskazania posiadanych przez osobę podpisującą sf kwalifikacji fachowych potwierdzonych certyfikatem, jeżeli to ma miejsce. Skutkiem takiego zapisu byłoby podawanie pod podpisem księgowego, który sporządził lub sprawdził sf, jego tytułów zawodowych jak np. biegły rewident, dyplomowany księgowy, główny księgowy, certyfikowany księgowy, itp. Niemożność podania tytułu zawodowego na skutek jego nieuzyskania, oczywiście nie dyskwalifikuje sf, ale i nie nobilituje (wypowiedź dra Z. Fedaka w artykule „Co dalej z ustawą o rachunkowości”, Rachunkowość 2017 nr 6). W wyniku realizacji tej propozycji w dłuższym okresie zauważalna byłaby tendencja do „chwalenia się” kompetencjami osoby odpowiedzialnej za sporządzenie sf, a tym samym powstałby nacisk na podwyższenie lub uwierzytelnienie kwalifikacji posiadanych przez osoby sporządzające i podpisujące sf. Jeśli wprowadzono by certyfikaty potwierdzające kwalifikacje uprawniające do usługowego prowadzenia ksiąg rachunkowych, to ich posiadanie i pochwalenie się ich posiadaniem służyłoby dobrze wszystkim interesariuszom.

- Jak już była mowa, za podstawę w definiowaniu zawodu księgowego należałby przyjąć określenie (opis) wymaganych kwalifikacji i sposobów ich walidacji. Takie podejście jest zbieżne z metodyką zaproponowaną w ustawie o Zintegrowanym Systemie Kwalifikacji.

Elementy kompetencji stanowiących merytoryczne przygotowanie do zawodu księgowego

- Przy definiowaniu zawodu księgowego poza sensu stricte wiedzą i umiejętnościami zawodowymi z zakresu rachunkowości i podatków, powinno się brać pod uwagę także kompetencje:

- wynikające ze społecznego wpływu technologii i umiejętności ich wykorzystywania;

- determinujące wypełnianie funkcji zarządczych, kontrolnych, a także planowania strategicznego w jednostkach;

- związane ze współdziałaniem w zakresie zarządzania ryzykiem odnoszącym się do jednostki oraz atrybuty ważne dla funkcjonowania w warunkach zmian i niepewności;

- wynikające ze zdolności analitycznych i rozumienia roli rachunkowości jako centrum zarządzania zewnętrzną i wewnętrzną sprawozdawczością zarówno finansową, jak i niefinansową;

- umiejętności selekcji wiedzy szeroko dostępnej, a ważnej dla prawidłowego funkcjonowania rachunkowości.

- W definicji zawodowego księgowego nie można pomijać kwestii etyki, która jest warunkiem wykonywania zawodu księgowego, co powinno zostać w formie określonych zasad uwzględnione w procesie regulacji zawodu i odpowiednio skodyfikowane. Zachowanie etycznych postaw jest wewnętrzną powinnością każdej osoby zajmującej się rachunkowością. Określając wymagania wobec zawodowych księgowych, należy wziąć pod uwagę:

-

- udokumentowanie znajomości i rozumienia zasad etyki zawodowej (przyswojona wiedza z tego zakresu),

- potwierdzenie umiejętności oceny w aspektach zasad etycznych sytuacji co najmniej dwuznacznej etycznie (potwierdzone umiejętności) oraz

- wolę przestrzegania kodeksu zawodowej etyki.

-

- Proces definiowana zawodowego księgowego, jak już była mowa, wymaga określenia kompetencji niezbędnych w tej profesji – obecnie i w przyszłości. Kluczowe znaczenie mają kompetencje merytoryczne z rachunkowości i danin publicznych oraz zdolność respektowania zasad etyki zawodowej. Wymienione kompetencje nie wyczerpują jednak listy oczekiwań stawianych zawodowemu księgowemu. Do dodatkowych cech zawodowych księgowych, które mogą okazać się użyteczne w procesie regulacji zawodu, należą w szczególności: wiarygodność, świadomość biznesowa i technologiczna, myślenie analityczne, kreatywność, uczciwość i wartości etyczne, uczenie się przez całe życie, skuteczność w działaniu w sytuacjach niejednoznacznych, elastyczność, otwartość na zmiany i innowacje, proaktywność, chęć współpracy, umiejętność posługiwania się narracją a nie tylko liczbami, spostrzegawczość (ryzyka, zmian, potrzeb informacyjnych), dociekliwość, zdolności prognostyczne, umiejętność wyrażania obiektywnej

i konstruktywnej opinii.

Przedstawione wnioski z dyskusji prowadzonych w strukturach SKwP mają wstępny charakter. Jesteśmy otwarci na wymianę argumentów oraz gotowi do przeprowadzenia szerokich konsultacji wśród naszych członków. Mamy również świadomość ograniczeń i ewentualnych dodatkowych kosztów związanych z uregulowaniem zawodu księgowego, dlatego konieczne jest przeprowadzenie konsultacji z przedsiębiorcami oraz zapewnienie odpowiednio długich okresów przejściowych, a także uwzględnienie praw nabytych przez księgowych.

______________________

[1] IFAC „Making regulatnion work” (2017), https://www.ifac.org/system/files/publications/files/IFAC-Making-Regulation-Work.pdf

[2] Szerzej o tych modelach pisze Międzynarodowa Federacja Księgowych IFAC w dokumencie „Making regulation work” z 2017 r., dokument jest dostępny pod adresem: https://www.ifac.org/system/files/publications/files/IFAC-Making-Regulation-Work.pdf

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA