Ile można zyskać dzięki nowej skali podatkowej

REKLAMA

REKLAMA

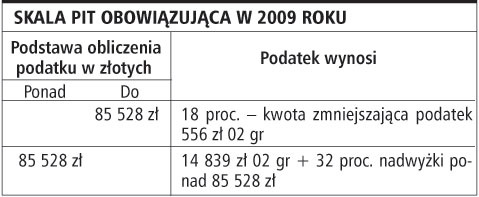

Najważniejsza zmiana w podatkach na 2009 rok to zastąpienie trzystopniowej skali PIT ze stawkami 19, 30 i 40 proc. nową z dwiema obniżonymi stawkami: 18 i 32 proc. z wysokim progiem przejścia między nimi, który został ustalony na poziomie 85 528 zł. To przynajmniej teoretycznie oznacza, że w styczniu wszyscy możemy się spodziewać podwyżki pensji netto. Podwyżki tym wyższej, im wyższa jest dziś płaca brutto. Wyższe będą też kwoty wypłaconych w styczniu nagród czy płaconych do końca marca tzw. trzynastek.

REKLAMA

REKLAMA

Niższa ulga na dzieci

Nie zmieni się natomiast kwota, dla której podatek wynosi zero (tzw. kwota wolna). W 2009 roku będzie ona wynosiła 3091 zł (po zaokrągleniu). To skutek przyjęcia w nowej skali niższej kwoty zmniejszającej podatek w pierwszym przedziale dochodowym.

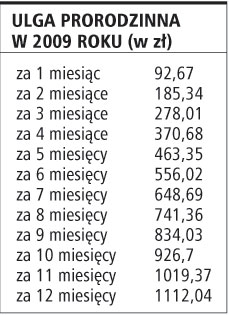

Z tego samego powodu w przyszłym roku niższa będzie ulga na dzieci (ulga prorodzinna). Wyniesie ona 1112,04 zł na każde dziecko. Dziś jest to 1173,70 zł. Co więcej, nie każdemu podatnikowi będzie przysługiwała ona w pełnej wysokości. Ulga ma być w przyszłym roku naliczana proporcjonalnie do okresu wychowywania dziecka (dzieci), na które odliczenie takie przysługuje. Oznacza to, że gdy komuś dziecko urodzi się nie w styczniu, ale dopiero w lipcu 2009 r., zamiast 1112,04 zł, odliczy tylko połowę tej kwoty, a zatem 556,02 zł. Podobnie będzie, gdy z ulgi korzysta rodzic studiującego dziecka, które ukończy 25 lat we wrześniu. Zamiast całej ulgi, będzie mu przysługiwało tylko 9/12 odliczenia, czyli 834,03 zł. Rozszerzono natomiast zakres ulgi na dzieci. Teraz można z niej korzystać także wtedy, gdy dziecko uczy się lub studiuje za granicą. Prawo do ulgi zyskali także wychowujący dziecko opiekunowie prawni.

Warto także zwrócić uwagę na niewielkie obniżenie kwoty, do której dziecko może bezkarnie zarabiać, tak by rodzic nie stracił prawa do ulgi prorodzinnej. Dotychczas dziecku wolno było zarobić nie więcej niż kwota, dla której podatek wynosi zero, czyli na 2009 rok byłaby to wspomniana wcześniej kwota 3091 zł. Taka jednak nie będzie. Od nowego roku będzie już bowiem w przepisach mowa o kwocie, która jest równa wynikowi podzielenia kwoty zmniejszającej podatek w pierwszym przedziale skali podatkowej przez stosowaną w tym przedziale stawkę, czyli 556,02 podzielone przez 18 proc. Z tego wynika, że będzie to 3089 zł. Różnica niby niewielka, jednak warto o tym pamiętać. To samo dotyczy zresztą identycznego limitu obowiązującego przy wspólnym rozliczeniu z dzieckiem samotnych rodziców.

REKLAMA

Koszty bez zmian

Bez zmian pozostaną pracownicze koszty uzyskania przychodów, które podobnie jak dziś w 2009 roku:

• wynoszą 111 zł 25 gr miesięcznie, a za rok podatkowy nie więcej niż 1335 zł, w przypadku gdy podatnik uzyskuje przychody z tytułu jednego stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej,

• nie mogą przekroczyć łącznie 2002 zł 05 gr za rok podatkowy, w przypadku gdy podatnik uzyskuje przychody równocześnie z tytułu więcej niż jednego stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej,

• wynoszą 139 zł 06 gr miesięcznie, a za rok podatkowy łącznie nie więcej niż 1668 zł 72 gr, w przypadku gdy miejsce stałego lub czasowego zamieszkania podatnika jest położone poza miejscowością, w której znajduje się zakład pracy, a podatnik nie uzyskuje dodatku za rozłąkę,

• nie mogą przekroczyć łącznie 2502 zł 56 gr za rok podatkowy, w przypadku gdy podatnik uzyskuje przychody równocześnie z tytułu więcej niż jednego stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej, a miejsce stałego lub czasowego zamieszkania podatnika jest położone poza miejscowością, w której znajduje się zakład pracy, a podatnik nie uzyskuje dodatku za rozłąkę.

Nie zawsze 18 proc.

Warto także zwrócić uwagę na fakt, że najniższa stawka PIT dotyczy tylko przychodów opodatkowanych według skali podatkowej. Dla pewnych kategorii przychodów nadal będzie obowiązywała stara stawka wynosząca 19 proc. Taką stawkę nadal będą zmuszeni stosować przedsiębiorcy, którzy wybrali opodatkowanie stawką liniową PIT. To zaś dla wielu osób, szczególnie tych, które znajdują się w grupie samozatrudnionych, może okazać się mało korzystne, jeśli ich dochody nie przekraczają 90 tys. zł rocznie.

Wyższa stawka będzie nadal stosowana w przypadku sprzedaży przed upływem pięciu lat nieruchomości (tylko wówczas gdy podatnik nie korzysta ze zwolnień podatkowych).

Podobnie będzie w przypadku dochodów kapitałowych w tym podatku od odsetek z lokat bankowych oraz dochodów z inwestycji giełdowych. Tu również w nowym roku będzie obowiązywała stawka 19 proc.

Składki prawie bez zmian

Mówiąc o styczniowych pensjach, warto też zaznaczyć, że wysokość składek ZUS w części płaconej przez pracowników nie zmieni się i będzie wynosiła w 2009 roku: ubezpieczenie emerytalne 9,76 proc., ubezpieczenie rentowe 1,5 proc., ubezpieczenie chorobowe 2,45 proc. Składka na ubezpieczenie zdrowotne nadal będzie pobierana według stawki 9 proc., z możliwością odliczenia od podatku kwoty nie wyższej niż 7,75 proc. podstawy wymiaru tej stawki.

Zmiana dotyczy natomiast osób prowadzących firmy, w tym tzw. samozatrudnionych.

Składka na ubezpieczenie zdrowotne przedsiębiorców wzrosła w grudniu do 215,35 zł (poprzednio wynosiła 212,78 zł). Oznacza to, że w rozliczeniu PIT za grudzień 2008 r. przedsiębiorcy będą mogli odliczyć od zaliczek (zasady ogólne) maksymalnie 185,44 zł zapłacone w styczniu na ubezpieczenie zdrowotne. Rosną także składki płacone przez przedsiębiorców na ubezpieczenie społeczne. I tak składka na ubezpieczenie emerytalne nie może być niższa niż 347,68 zł (poprzednio 345,66 zł), na ubezpieczenie rentowe - niższa niż 106,87 zł (poprzednio 106,25), a na ubezpieczenie chorobowe - niższa niż 43,64 zł (poprzednio 43,39 zł). Składki w takiej wysokości będą uwzględniane dopiero w rozliczeniu podatkowym za styczeń (lub I kwartał, jeśli podatnik rozlicza się kwartalnie) 2009 r., czyli przy okazji zaliczki płaconej do 20 lutego. Odlicza się bowiem od dochodu (przychodu) - składki ZUS lub od podatku - składka zdrowotna te składki, które zostały w danym okresie faktycznie zapłacone.

Wiele wskazuje na to, że zmieniające się dziś co kwartał składki dla przedsiębiorców (w tym osób samozatrudnionych) będą ustalone w przyszłym roku w jednolitej wysokości obowiązującej przez cały rok podatkowy.

Skala PIT obowiązująca w 2009 roku

Ulga prorodzinna w 2009 roku (w zł)

O ile wzrosną pensje netto w styczniu 2009 roku

KRYSTYNA GÓRCZAK

gp@infor.pl

Podstawa prawna

• Znowelizowana ustawa z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (t.j. Dz.U. z 2000 r. nr 14, poz. 176 z późn. zm.).

REKLAMA

REKLAMA