Podatnik Bezgotówkowy od 2022 roku - jakie korzyści dla firm?

REKLAMA

REKLAMA

- Korzyści z transakcji bezgotówkowych

- Co przewiduje projekt Podatnika Bezgotówkowego?

- Pakiet SILVER, czyli ulga na terminal w podatku dochodowym

- Pakiet GOLD, czyli podatnik bezgotówkowy

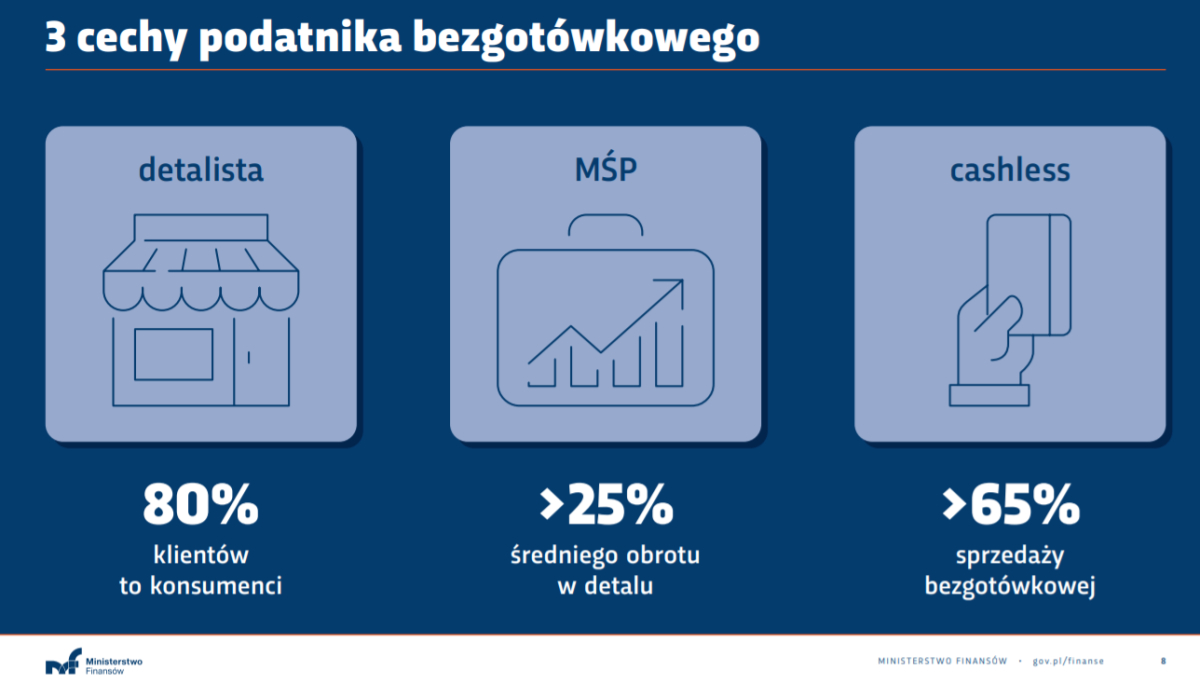

Korzyści z transakcji bezgotówkowych

W ostatnich latach w polskiej administracji podatkowej wprowadzono wiele nowoczesnych rozwiązań, po partnersku traktujących relacje klient-administracja. Podatnik bezgotówkowy jest kolejnym z nich.

REKLAMA

REKLAMA

Na programie skorzystają sprzedawcy i konsumenci. Ci pierwsi, ponieważ dla nich będzie to wygoda i możliwość płacenia kartą w jak największej liczbie punktów. Brak konieczności dbania o odpowiednią ilość gotówki w portfelu czy szukania bankomatu. Dla firm to ulga na terminal i większa płynność dzięki szybszemu zwrotowi VAT. Administracja zyska wiarygodnych i transparentnych partnerów, którym będzie mogła wcześniej zwrócić VAT bez konieczności ich kontrolowania – wyjaśnia minister Tadeusz Kościński.

Przyspieszony zwrot VAT jest rewolucją w polskim systemie podatkowym. Ale jeszcze większą rewolucją będzie to, że jego status badany będzie co miesiąc całkowicie automatycznie. Jedyne co będzie musiał zrobić podatnik to wyrazić chęć otrzymania szybkiego zwrotu klikając w chceckbox w przesyłanym za dany miesiąc pliku JPK. Automatyzm to nie tylko wygoda ale przede wszystkim bezpieczeństwo. Żadnych formalności, żadnych dokumentów i żadnego miejsca na pomyłkę czy kontrolę. Status podatnika bezgotówkowego samodzielnie zweryfikuje KAS zestawiając informacje z kas online z plikami JPK – informuje wiceminister Jan Sarnowski.

Co przewiduje projekt Podatnika Bezgotówkowego?

Przedsiębiorcy dostaną możliwość skorzystania z jednego z dwóch pakietów:

REKLAMA

Pakiet SILVER, czyli ulga na terminal w podatku dochodowym

Wydatki za nabycie terminala płatniczego i obsługę transakcji płatniczych będą nie tylko zaliczane w 100% do kosztów uzyskania przychodów, ale także odliczane ponownie w 100% od dochodu w ramach ulgi podatkowej.

Ulga obejmie szereg kosztów związanych z obsługą transakcji płatniczych, takich jak opłaty za najem, opłaty interchange czy opłaty systemowe. Maksymalna wysokość odliczenia to 1000 zł rocznie, a w przypadku podatników zwolnionych z kas rejestrujących będzie to aż 2500 zł.

Z ulgi mogą korzystać ci przedsiębiorcy, którzy nie przyjmowali płatności bezgotówkowych przy użyciu terminali przez ostatni rok, oraz ci, którzy korzystali z programu Polski Bezgotówkowej i utrzymają przyjmowanie płatności bezgotówkowych po zakończeniu programu. Tacy podatnicy będą mogli korzystać z ulgi podatkowej na terminal do 2 lat odkąd zaczęli ponosić koszty obsługi transakcji płatniczych.

Pakiet GOLD, czyli podatnik bezgotówkowy

Podatnik bezgotówkowy to Klient Premium, który otrzyma dwie korzyści. Wyższą, bezterminową ulgę na terminal i najszybszy zwrot VAT w całej Unii Europejskiej – 15 dni.

Pakiet oferuje przedsiębiorcom :

- Ulgę na terminal w podatku dochodowym, która będzie działać bezterminowo. Odliczenie będzie przysługiwać w wysokości 200%, a maksymalny jego limit to 2000 zł rocznie. Oznacza to, że za każdą złotówkę wydaną na obsługę płatności bezgotówkowych, podatnik zmniejszy dochód o 3 zł. Najpierw o złotówkę jako koszt uzyskania przychodu, a potem o kolejne 2 zł – w ramach ulgi. Z preferencyjnej ulgi na terminal skorzysta przedsiębiorca który będzie podatnikiem bezgotówkowym co najmniej przez 7 miesięcy w roku podatkowym.

- Najszybszy w Europie zwrot VAT. Środki pojawią się na jego koncie podatnika w maksymalnie 15 dni. To 4 razy szybszy zwrot VAT niż dotychczasowe standardowe 60 dni. A co za tym idzie, szybkie pieniądze na koncie podatnika i duża korzyść płynnościowa.

Zgodnie z założeniami projekt Podatnika Bezgotówkowego ma wejść w życie z początkiem 2022 roku.

Podatnik Bezgotówkowy - poradnik

Przedsiębiorcy będą mieć możliwość skorzystania z jednego z 2 pakietów:

— Ministerstwo Finansów (@MF_GOV_PL) June 8, 2021

✔️Pakiet SILVER, czyli ulga na terminal w podatku dochodowym

✔️Pakiet GOLD, czyli #PodatnikBezgotówkowy - oznacza dwie korzyści. Wyższą, bezterminową ulgę na terminal i zwrot #VAT w 15 dni.@bezgotowkowa pic.twitter.com/7gqj3tJ8wC

REKLAMA

REKLAMA