Pełny kontakt z fiskusem przez aplikację e-Urząd Skarbowy (e-US) w smartfonie. Nie tylko dla osób fizycznych. Jak to działa?

REKLAMA

REKLAMA

W styczniu 2025 r. Ministerstwo Finansów udostępnił aplikację mobilną e-Urząd Skarbowy (e-US), która zapewnia łatwy, szybki i bezpieczny dostęp do usług e-Urzędu Skarbowego przez smartfona. Dotychczas z aplikacji mobilnej e-US mogły korzystać tylko osoby fizyczne. Od 25 lipca 2025 r. aplikacja umożliwia również dostęp do konta organizacji w e-US. Dzięki temu organizacje mogą już korzystać z pełnego zakresu usług e-Urzędu Skarbowego w aplikacji mobilnej.

- Aplikacja mobilna e-Urząd Skarbowy (e-US) także dla organizacji

- Aplikacja mobilna – e-Urząd Skarbowy zawsze pod ręką

- Konto organizacji w e-Urzędzie Skarbowym

- Jak upoważnić osobę do konta organizacji

- Jak korzystać z konta organizacji w aplikacji mobilnej e-Urząd Skarbowy

- Skąd pobrać aplikację mobilną e-Urząd Skarbowy

Aplikacja mobilna e-Urząd Skarbowy (e-US) także dla organizacji

- Dzięki aplikacji mobilnej e-US każdy posiadacz smartfona może wygodnie i bezpiecznie korzystać z usług e-Urzędu Skarbowego. Sukcesywnie rozwijamy naszą aplikację, chcemy jak najlepiej dostosować ją do potrzeb podatników. 25 lipca 2025 r. uruchomiliśmy nową funkcjonalność – dostęp do konta organizacji. Teraz nie tylko osoby fizyczne ale również organizacje mogą w aplikacji mobilnej w pełni korzystać z usług e-Urzędu Skarbowego – podkreśla wiceminister finansów zastępca Szefa Krajowej Administracji Skarbowej Małgorzata Krok.

REKLAMA

REKLAMA

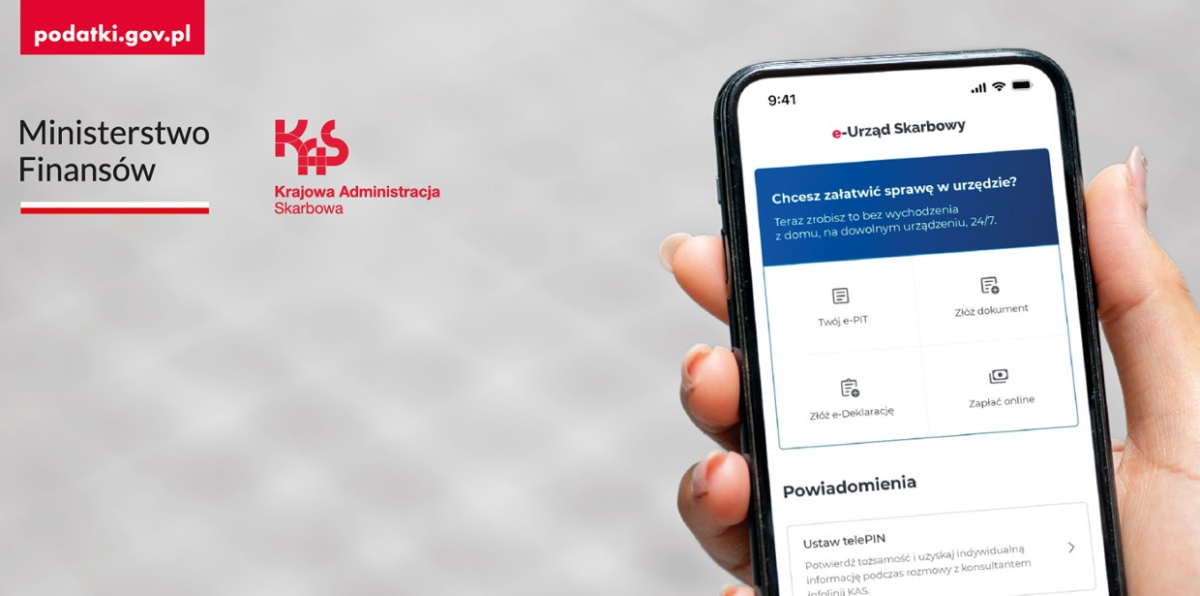

Aplikacja mobilna – e-Urząd Skarbowy zawsze pod ręką

Użytkownicy aplikacji e-Urząd Skarbowy mogą wygodnie załatwić większość spraw urzędowych online z dowolnego miejsca, bez konieczności wizyty w urzędzie skarbowym. Za pomocą aplikacji mogą m. in. złożyć deklarację podatkową lub inny dokument, np. wniosek o wydanie zaświadczenia do urzędu skarbowego bez konieczności posiadania podpisu elektronicznego. Użytkownicy znajdą w aplikacji m. in. informacje o swoich rozliczeniach, złożonych deklaracjach i dokumentach wysłanych do organów podatkowych.

Aplikacja mobilna e-Urząd Skarbowy została uruchomiona przez resort finansów 27 stycznia 2025 r. i jest wdrażana w kilku etapach. Na początek użytkownicy uzyskali dostęp do wszystkich usług na koncie osoby fizycznej. 25 lipca zakres funkcjonalności aplikacji został rozszerzony o dostęp do konta organizacji. Nowa wersja aplikacji mobilnej umożliwia organizacjom korzystanie z usług e-Urzędu Skarbowego, dostępnych dotychczas tylko w wersji webowej.

Aplikację e-US pobrało już ponad 455 tys. osób. Użytkownicy najczęściej przeglądają za jej pośrednictwem informacje o rozliczeniach, zwrotach podatku, historię deklaracji i odbierają dokumenty.

Więcej informacji na temat aplikacji mobilnej e-Urząd Skarbowy znajduje się na stronie www.podatki.gov.pl/aplikacja-mobilna-e-us/

Konto organizacji w e-Urzędzie Skarbowym

Konto organizacji w e-Urzędzie Skarbowym to konto przypisane konkretnej organizacji, np. spółce, fundacji lub stowarzyszeniu. Poprzez takie konto, organizacje mogą korzystać z usług oferowanych w e-US. W ramach konta organizacji można m. in. szybko i wygodnie wyrazić lub wycofać zgodę na otrzymywanie korespondencji w e-US, składać do organów podatkowych dokumenty, deklaracje podatkowe i formularze rejestracyjne online bez podpisu kwalifikowanego oraz bez dodatkowego umocowania dla pełnomocnika. Za pomocą konta organizacji można też bezpłatnie występować o wydanie zaświadczenia o niezaleganiu w podatkach, składać zawiadomienie ZAW-NR, przeglądać listy aktywnych pełnomocnictw i dane rejestracyjne organizacji, a także korzystać z innych funkcjonalności, które będą udostępniane w serwisie e-Urząd Skarbowy.

Jak upoważnić osobę do konta organizacji

Organizacja może w prosty sposób upoważnić do swojego konta w e-US osobę fizyczną, która posiada PESEL. W tym celu składa wniosek o udostępnienie konta, do naczelnika urzędu skarbowego, właściwego w sprawach ewidencji podatników i płatników. Upoważnione osoby będą korzystać z usług e-US w kontekście organizacji, teraz również w aplikacji mobilnej e-Urząd Skarbowy. Organizacja może zawnioskować dla każdego użytkownika swojego konta o jeden z dwóch rodzajów dostępów – podstawowy lub rozszerzony. Użytkownik z dostępem rozszerzonym może nadawać i odbierać dostęp innym użytkownikom do konta organizacji za pośrednictwem e-US.

REKLAMA

Ważne! Czynności podejmowane przez każdego użytkownika na koncie organizacji w e-US są uznawane za czynności podejmowane przez tę organizację.

Więcej informacji na temat konta organizacji w e-Urzędzie Skarbowym znajduje się na stronie podatki.gov.pl/e-urzad-skarbowy/konto-organizacji/

Jak korzystać z konta organizacji w aplikacji mobilnej e-Urząd Skarbowy

Osoby, które posiadają dostęp do konta organizacji w e-Urzędzie Skarbowym (tzw. UKO) korzystając z aplikacji mobilnej e-US mogą w prosty sposób przełączać się między swoim kontem osobistym a kontem organizacji. Wystarczy:

1) zalogować się na konto osobiste w aplikacji mobilnej e-US,

2) kliknąć przycisk „Przełącz konto”,

3) wybrać organizację z dostępnej listy,

4) korzystać ze wszystkich funkcjonalności dostępnych dla organizacji.

Skąd pobrać aplikację mobilną e-Urząd Skarbowy

Aplikacja mobilna e-Urząd Skarbowy jest dostępna w trzech językach – polskim, angielskim i ukraińskim. Można ją pobrać bezpłatnie w sklepach Google Play i App Store. Działa na telefonach z systemem operacyjnym Android w wersji nie niższej niż 9.0 (zalecana najnowsza dostępna na rynku) oraz iOS w wersji nie niższej niż 13.

REKLAMA

REKLAMA