Czy praca zdalna jak telepraca nie będzie szeroko stosowana? Praca zdalna w kodeksie pracy – komentarz

REKLAMA

REKLAMA

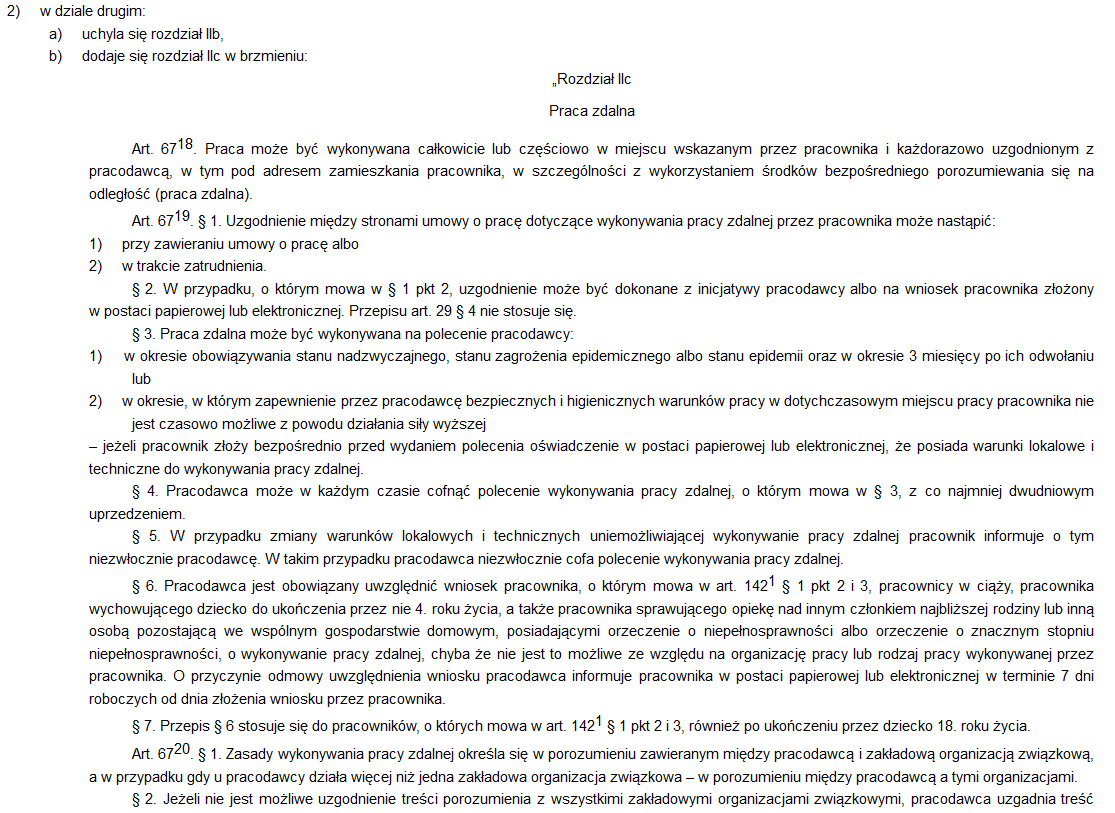

7 kwietnia 2023 r. wejdzie w życie nowelizacja kodeksu pracy dotyczące pracy zdalnej. Czy nowe przepisy słusznie budzą obawy? Czy praca zdalna podzieli los swojej poprzedniczki – telepracy – która nie była stosowana na szeroką skalę? Czy 50-90 zł miesięcznie dodatkowych kosztów (na jednego zdalnego pracownika) zniechęci pracodawców do pracy zdalnej? Komentuje dr Paweł Łuczak z Wydziału Zarządzania Uniwersytetu Łódzkiego.

- Popularna praca zdalna w czasie COVID-19

- Czy nowe przepisy kodeksu pracy skomplikują życie pracodawcom?

- Czy 50-90 zł miesięcznie dodatkowych kosztów (na jednego zdalnego pracownika) zniechęci pracodawców do pracy zdalnej?

- Zmiana wypracowanych modeli pracy zdalnej

Popularna praca zdalna w czasie COVID-19

Epidemia COVID-19 zmieniła nieodwracalnie sposób, w jaki pracują Polacy. Nigdy wcześniej pracownicy z dnia na dzień nie rozpoczęli pracować zdalnie na taką skalę, jak w czasach pandemii. Początkowo praca ta, wdrożona ad-hoc, realizowana była często iście chałupniczymi metodami, niemniej przez ponad dwa lata epidemii duża część organizacji rozwinęła dobrze funkcjonujące systemy i procedury pozwalające pracownikom wykonywać część lub całość swych zadań spoza firmy.

W schyłkowej fazie pandemii wydawać się mogło, że pracownicy rozsmakowali się w pracy w innych miejscach niż siedziba organizacji. Obserwować można było nowe trendy i inicjatywy pracodawców – już nie tylko odnoszące się do pracy z domu w ramach tzw. „home office”, czy pracy hybrydowej, kiedy pracownik częściowo świadczył pracę z domu, a częściowo z organizacji. W nurcie uelastyczniania pracy wielu pracodawców zaoferowało pracownikom nowe sposoby pracy, jak chociażby: workation, w trakcie którego pracownik jednocześnie częściowo świadczy pracę zdalnie, a częściowo wypoczywa na wakacjach, czy przestrzenie coworkinowe w atrakcyjnych lokalizacjach, gdzie pracownik może świadczyć pracę zdalnie i wypoczywać w czasie wolnym.

REKLAMA

REKLAMA

Czy nowe przepisy kodeksu pracy skomplikują życie pracodawcom?

W świetle tych przemian unormowanie pracy zdalnej w Kodeksie Pracy wydawało się wszystkim tylko formalnością. Niestety znowelizowane przepisy, pomimo przeprowadzonych konsultacji, budzą szereg wątpliwości i obaw wśród pracodawców. Problemem jest nie tylko znaczne skomplikowanie przepisów, lecz również całkowite przerzucenie na zatrudniających całości kosztów pracy zdalnej.

Czy 50-90 zł miesięcznie dodatkowych kosztów (na jednego zdalnego pracownika) zniechęci pracodawców do pracy zdalnej?

Zgodnie z nowymi przepisami pracodawca pokryje koszty energii elektrycznej zużywanej dla celów pracy zdalnej, który szacowany jest przy obecnych cenach na około 30-32 grosze za każdą godzinę pracy zdalnej (około 50 zł miesięcznie), a także koszty pozostałych usług, jak chociażby dostęp do internetu.

Szacuje się, że dodatkowy koszt ponoszony przez pracodawcę w celu utrzymania jednego pracownika zdalnego to od 50 do 90 zł miesięcznie.

Obciążenie pracodawcy dodatkowymi kosztami związanymi z pracą zdalną może zniechęcić wiele organizacji do jej wdrożenia, zwłaszcza w kontekście rosnących znacząco w ostatnim czasie kosztów pracy. Choć jednostkowa kwota nie wydaje się znacząca, to w przypadku dużych organizacji zadziała efekt skali.

W tym miejscu należy podkreślić natomiast, iż właśnie partycypacja pracodawcy w kosztach ponoszonych przez pracownika w związku z pracą zdalną jest bez wątpienia oczekiwaniem pracowników. Analizując dane prezentowane przez Deloitte w Raporcie o stanie pracy hybrydowej w Polsce zauważyć można, iż właśnie miesięczne dofinansowanie kosztów (np. do rachunku za prąd, za internet, amortyzacji sprzętu) było postulowane przez 65% pracowników. Na uwagę zasługuje natomiast ukłon ustawodawcy wobec pracodawców i pracowników w postaci zwolnienia ekwiwalentów/ryczałtów związanych z pracą zdalną ze składek społecznych i zdrowotnej oraz podatku dochodowego od osób fizycznych.

Quiz baner 1200px

Ostatnie zmiany w Kodeksie pracy – sprawdź co o nich wiesz!

Shutterstock

Zmiana wypracowanych modeli pracy zdalnej

Obawy pracodawców w zakresie wdrożenia nowych regulacji wiążą się również z koniecznością zmiany wypracowanych modeli pracy zdalnej. Jak pokazują opublikowane w listopadzie 2022 r. badania Deloitte, 73% organizacji wdrożyło jasne zasady dotyczące pracy zdalnej i hybrydowej. Część z tych zasad, nawet jeżeli perfekcyjnie wpisało się w potrzeby organizacji i oczekiwania pracowników będzie musiała ulec zmianie, tak aby dostosować się do sztywnych zapisów narzuconych przez ustawodawcę, jak chociażby okazjonalna praca zdalna „na życzenie” pracownika, która ograniczona zostanie do zaledwie 24 dni w roku.

REKLAMA

Możliwość „przymusowego” wysłania pracowników do pracy zdalnej została pracodawcom ograniczona jedynie do wyjątkowych sytuacji, jak stan nadzwyczajny, stan zagrożenia epidemicznego albo stan epidemii (oraz do okresu 3 miesięcy po ich odwołaniu). Pracodawca będzie mógł również skierować pracowników do pracy zdalnej, jeżeli w wyniku działania siły wyższej nie będzie mógł zapewnić im bezpiecznych i higienicznych warunków pracy w ich dotychczasowym miejscu pracy.

W nowych przepisach zagwarantowano również pracodawcy prawo do prowadzenia kontroli wykonywania przez pracownika pracy zdalnej, a także kontrolę w zakresie BHP i przestrzegania wymogów w zakresie bezpieczeństwa i ochrony informacji, w tym procedur ochrony danych osobowych. Kontrola ta nie będzie mogła jednak naruszać prywatności pracownika wykonującego pracę zdalną i innych osób, ani utrudniać korzystania z pomieszczeń domowych w sposób zgodny z ich przeznaczeniem.

Zauważyć należy również, że w znowelizowanych przepisach ustawodawca skupiając się na technicznych aspektach pracy zdalnej w zasadzie całkowicie pominął szczególnie akcentowany przez pracowników i ekspertów w dobie pandemii problem związany z pracą zdalną, czyli dbałość o dobrostan psychiczny pracownika zdalnego.

Trudno jednoznacznie określić jaki będzie dalszy kierunek rozwoju pracy zdalnej i wskazać czy podzieli ona los swojej poprzedniczki – telepracy. Zakładać można natomiast, iż pracownicy tak łatwo nie zrezygnują z wypracowanych przez ostatnie lata nowych metod pracy.

dr Paweł Łuczak, Wydział Zarządzania Uniwersytetu Łódzkiego, Katedra Zarządzania Zasobami Ludzkimi

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA