Składka zdrowotna to zwykły podatek. Przedsiębiorcy czekają na ryczałtową składkę (realizację obietnicy wyborczej). Doczekają się?

REKLAMA

REKLAMA

Negatywne skutki „Polskiego Ładu” odczuwa wielu przedsiębiorców zwłaszcza z sektora MŚP. Tzw. „Polski Ład” przedsiębiorcom kojarzy się głównie z tego, że składka na ubezpieczenie zdrowotne jest miesięczna i niepodzielna, i wynosi 9% podstawy wymiaru składki – uważa dr n. pr. Marek Woch – b. Zastępca Rzecznika Małych i Średnich Przedsiębiorców.

- Ryczałtowa składka zdrowotna jedną z ważniejszych obietnic wyborczych

- Ilu przedsiębiorców zawiesza lub zamyka firmy?

- Co zapowiedzieli przedstawiciele Ministerstwa Zdrowia i Ministerstwa Finansów?

- Co zapowiedzieli POLSKA 2050 Trzecia Droga w projekcie o zmianie ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych oraz niektórych innych ustaw złożonym w Sejmie RP 25 czerwca 2024 r.

- Co zapowiedzieli przedstawiciele Lewicy ws. składki zdrowotnej

- Czy przedsiębiorcy doczekają się sensownych zmian w składce zdrowotnej? Podsumowanie

Ryczałtowa składka zdrowotna jedną z ważniejszych obietnic wyborczych

Minęło ponad pół roku od złożenia obietnicy wyborczej przez Koalicję Obywatelską w ramach tzw. 100 konkretów na pierwsze 100 dni rządów, gdzie w pkt 34 wskazano:

„Wrócimy do ryczałtowego systemu rozliczania składki zdrowotnej. Skończymy z absurdem składki zdrowotnej od sprzedaży środków trwałych”.

Przedsiębiorcy oczekują cały czas realizacji tego konkretu Po wielu latach polemik, obecnie coraz więcej jest stanowisk, że składka na ubezpieczenie zdrowotne, to po prostu podatek, a nie składka). Pisałem już o tym w 2015 r. w książce pt. "Ochrona zdrowia w Polsce z punktu widzenia filozoficznoprawnego".

REKLAMA

REKLAMA

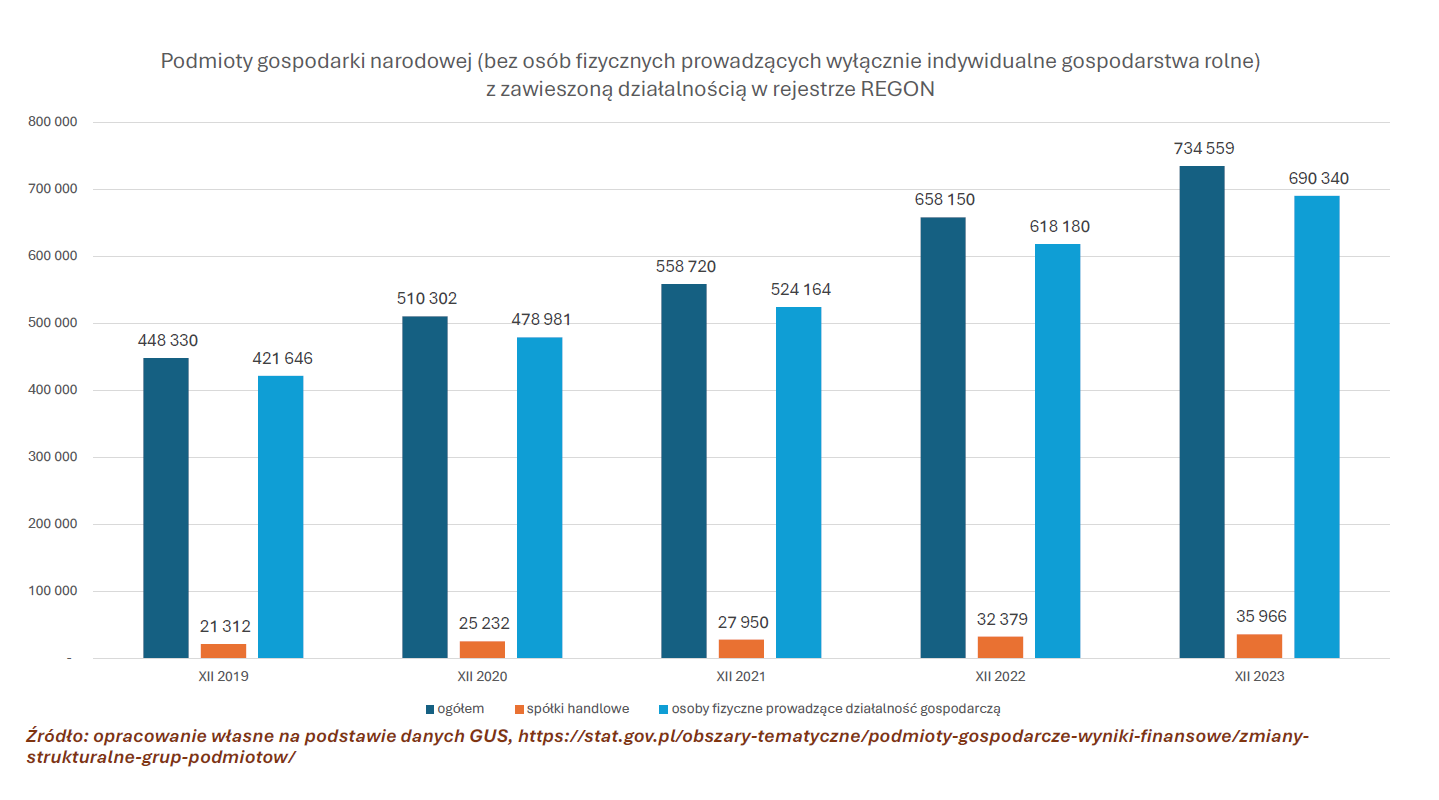

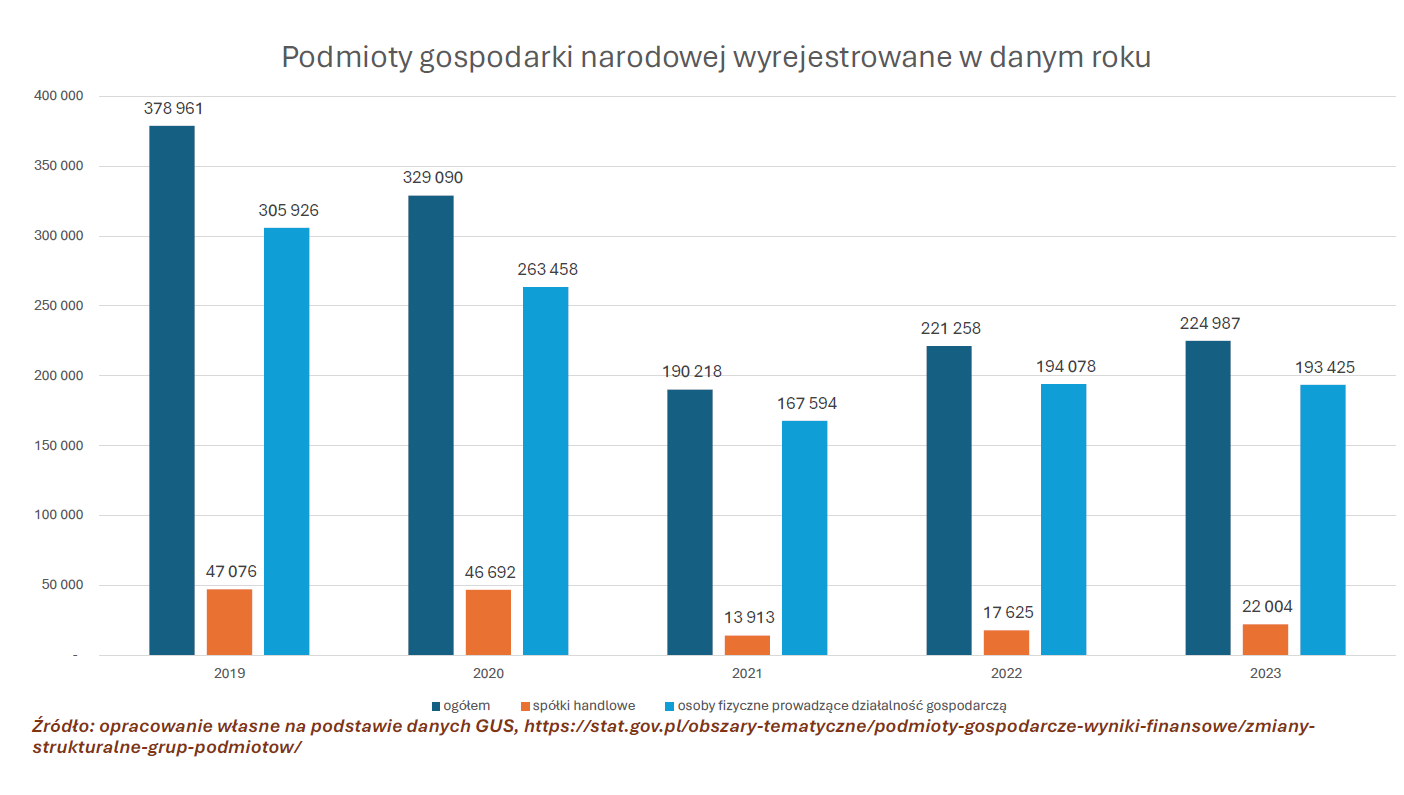

Ilu przedsiębiorców zawiesza lub zamyka firmy?

Punktem wyjścia do przedstawienia, co już zostało powiedziane i zaprezentowane w zakresie propozycji dotrzymania obietnicy wyborczej, niech będą statystyki odnoszące się do przedsiębiorców, którzy w 2023 r. zawiesili lub zamknęli swoje firmy w odniesieniu do lat ubiegłych.

Źródło zewnętrzne

Źródło zewnętrzne

Co zapowiedzieli przedstawiciele Ministerstwa Zdrowia i Ministerstwa Finansów?

21 marca 2024 r. przedstawiciele Ministerstwa Zdrowia i Ministerstwa Finansów informowali, że:

„Od 1 stycznia 2025 r. zmienią się zasady obliczania składki na ubezpieczenie zdrowotne przez przedsiębiorców. Na zmianach zyska 93% wszystkich przedsiębiorców PIT. Wszyscy drobni przedsiębiorcy – w zakresie składki na ubezpieczenie zdrowotne – będą mieli równe warunki prowadzenia działalności gospodarczej. Dzięki zmniejszeniu obowiązków rozliczeniowych system obliczania składek będzie bardziej przejrzysty. Zlikwidowany zostanie absurd płacenia składki zdrowotnej od zbycia środków trwałych”.

Ponadto, Ministerstwo Zdrowia w piśmie z 22 kwietnia 2024 r. do Rzecznika Praw Obywatelskich wskazało, że „prowadzone obecnie przez Ministerstwo Zdrowia wspólnie z Ministerstwem Finansów prace nad realizacją wyżej przedstawionych propozycji normatywnych, znajdują się na etapie opracowywania treści ustawy nowelizującej, a zatem są przed zgłoszeniem do Wykazu prac legislacyjnych Rady Ministrów. Zgłoszenie do tego wykazu nastąpi w najbliższych dniach. Parlamentarny proces legislacyjny zaplanowany jest na 2. Kwartał bieżącego roku, a wejście proponowanych zmian w życie na dzień 1 stycznia 2025 r.".

REKLAMA

Ministerstwo Zdrowia wskazało też, że „proponowane rozwiązania nie przewidują możliwości uwzględniania straty z działalności gospodarczej, bowiem ekwiwalentny charakter składki zdrowotnej wymaga, aby była ona opłacona przynajmniej w wymiarze minimalnym. W projektowanym modelu taką funkcję składki minimalnej będę pełniły składki sparametryzowane, tj. stała składka w przypadku przedsiębiorców stosujących skalę podatkową oraz stałe składki podstawowe, obowiązujące przedsiębiorców rozliczających PIT w formie podatku liniowego lub podatkiem ryczałtowych, którzy nie przekroczą proponowanych progów. Ponieważ ekwiwalentem składki zdrowotnej jest ubezpieczenie zdrowotnej, pozwalające korzystać z systemu publicznej służby zdrowia, to nie jest uzasadnione wprowadzenie możliwości sprowadzenia wymiaru składki zdrowotnej do 0 zł poprzez wykazanie straty gospodarczej (z bieżącego roku obrotowego lub z lat ubiegłych). Rozwiązanie takie byłoby niezgodne z normatywną istotą składki zdrowotnej, kształtowaną przez zasady solidarności i sprawiedliwości społecznej”.

Na 12 lipca 2024 r. w wykazie prac legislacyjnych i programowych Rady Ministrów przedsiębiorcy nie zauważają zapowiedzi zmian ustawowych.

Co zapowiedzieli POLSKA 2050 Trzecia Droga w projekcie o zmianie ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych oraz niektórych innych ustaw złożonym w Sejmie RP 25 czerwca 2024 r.

W uzasadnieniu do projektu ustawy wskazano, że proponowane zmiany mają na celu „przywrócenie idei składki zdrowotnej jaka przyświecała jej powstaniu jako ubezpieczenia na wypadek choroby, bez względu na zamożność płatnika składek”. Zdaniem wnioskodawców proponowana zmiana „wprowadza zmianę obowiązujących obecnie zasad obliczania składek na ubezpieczenie zdrowotne dla prawie wszystkich grup objętych ubezpieczeniem, w tym zwłaszcza prowadzących jednoosobową działalność gospodarczą i wykonujących pracę najemną”.

O kosztach proponowanych zmian trudno coś konkretnego wskazać na ten moment i dlatego w tzw. opinii publicznej pojawiły się publikacje m.in. pt. „Składka zdrowotna. Projekt Petru to gigantyczne koszty i kompromitacja posła Polski 2050”, „"Rażące błędy" w ustawie Petru. Pomylił się o... 48 mld zł”, czy „Radosna twórczość legislacyjna Polski 2050 wokół składki zdrowotnej”.

Co zapowiedzieli przedstawiciele Lewicy ws. składki zdrowotnej

„Pracownicy zarabiający płacę minimalną czy średnią nie mogą być bardziej obciążeni koniecznością finansowania ochrony zdrowia niż przedsiębiorca jednoosobowej działalności gospodarczej - podkreślała wiosną szefowa resortu pracy Agnieszka Dziemianowicz-Bąk”.

„Lewica złoży swój projekt ustawy. Z informacji money.pl wynika, że może chodzić tu o zastąpienie składki zdrowotnej podatkiem na zdrowie, odrębnym od PIT”.

„Nie składka, a podatek na zdrowie. Lewica pracuje nad rewolucyjną propozycją”, „około 30 mld zł - tyle dałoby nałożenie na podatników CIT dodatkowej opłaty w wysokości takiej jak obecna składka zdrowotna, czyli 9 proc. Według ustaleń money.pl pomysł ma się znaleźć w projekcie Lewicy o podatku zdrowotnym, będącym odpowiedzią na pomysły koalicjantów dotyczące składki zdrowotnej.

„Wiceminister zdrowia Wojciech Konieczny powiedział w piątek, że obniżenie składki zdrowotnej jest ekonomicznie nieuzasadnione, bo wiązałoby się z koniecznością dofinansowania NFZ co najmniej ośmioma miliardami złotych” (https://www.rynekzdrowia.pl/Nauka/Co-z-luka-w-NFZ-Minister-Wieczorek-powinno-byc-finansowanie-budzetowe-nie-ma-co-sie-oszukiwac,260620,9.html).

„Co z luką w NFZ? Minister Wieczorek: powinno być finansowanie budżetowe, nie ma co się oszukiwać”. „Jestem zwolennikiem dużej reformy systemu podatkowego. Przez Polski Ład składka zdrowotna stała się dodatkowym podatkiem. Uważam, że zdrowie powinno mieć finansowanie budżetowe - wtedy przynajmniej wiemy, ile pieniędzy na nie idzie - stwierdził w programie "Miodowa 15" Dariusz Wieczorek, minister nauki i szkolnictwa wyższego” (https://pulsmedycyny.pl/leszczyna-o-skladce-zdrowotnej-lewica-chce-wrocic-do-prl-u-a-pomysl-trzeciej-drogi-jest-szalony-1220164).

Czy przedsiębiorcy doczekają się sensownych zmian w składce zdrowotnej? Podsumowanie

Przedsiębiorcy oczekują zapowiadanych zmian w płaceniu składki zdrowotnej, a tymczasem minister „Leszczyna o składce zdrowotnej: Lewica chce wrócić do PRL-u, a pomysł Trzeciej Drogi jest szalony”. Zmian w składce zdrowotnej nie udało się wprowadzić w ciągu 100 dni od przejęcia władzy, gdyż Koalicja Obywatelska nie rządzi sama. - Gdyby tak było, wprowadzilibyśmy większość naszych konkretów, ale sytuacja jest bardzo trudna. My mamy naprawdę cztery różne ugrupowania – mówi minister zdrowia i dodaje, że Lewica w finansowaniu ochrony zdrowia chce wrócić do PRL-u, a pomysły Trzeciej Drogi są - jak oceniła - “szalone”.

Na marginesie należy także odnotować, iż Prawo i Sprawiedliwość 19 marca 2024 r. złożyło Poselski projekt ustawy o zmianie ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych oraz ustawy o podatku dochodowym od osób fizycznych, który „dotyczy obniżenia wysokości składki zdrowotnej (jako stałej opłaty ryczałtowej), co pozwoli odliczyć składki na ubezpieczenie zdrowotne na takich samych zasadach, jak miało to miejsce jeszcze w 2021 r.”. Zapewne będzie jeszcze wiele pomysłów na „reformę składki zdrowotnej”, tym bardziej, że zaczęły też się pojawiać odniesienia o braku pieniędzy w Narodowym Funduszu Zdrowia, np. „Wielka dziura w kasie NFZ. Szpitale czekają na pieniądze, ale czy się doczekają?”.

Cdn. ……..zapewne w kolejnych odsłonach ws. tzw. składki zdrowotnej

dr n. pr. Marek Woch – b. Zastępca Rzecznika Małych i Średnich Przedsiębiorców.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA