Wyższe składki ZUS przedsiębiorcy w 2017 r.

REKLAMA

REKLAMA

GUS ogłosił 18 stycznia br., że przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw, włącznie z wypłatami z zysku, wyniosło w czwartym kwartale 2016 r. 4 404,17 zł. ¾ tej wartości to minimum, od jakiego właściciel działalności gospodarczej musi co miesiąc opłacać za siebie składkę na ubezpieczenie zdrowotne.

REKLAMA

REKLAMA

Droższe „zdrowotne”

Najniższa możliwa podstawa wymiaru składki zdrowotnej dla prowadzących własną firmę wynosi więc dziś 3 303,13 zł i będzie ich obowiązywała przez cały rok. Inaczej niż w przypadku składek na ubezpieczenia społeczne, podstawy wymiaru „zdrowotnego” nie pomniejsza się o liczbę dni niepodlegania pod to ubezpieczenie w miesiącu. Co więcej, nie wpływają na nią wypłaty zasiłków chorobowych, wypadkowych, macierzyńskich.

Nowa składka zdrowotna (9%) to 297,28 zł, a to oznacza wzrost o 2,88% w stosunku do 288,95 zł obowiązujących za rok poprzedni. Termin wpłaty pierwszej raty zdrowotnego (i społecznego), tj. za styczeń 2017 r. upływa 10 lutego.

Liczba faktycznie opłacających składki na ubezpieczenie zdrowotne wyniosła w III kw. 2016 r. niecałe 2,444 mln, zgodnie z danymi ZUS. Za siebie składkę opłaca 1, 446 mln przedsiębiorców. Ponieważ składkę zdrowotną w jednakowej wysokości płaci każdy przedsiębiorca, można przyjąć, że miesięcznie przedsiębiorcy płacący sami za siebie będą przelewać do ZUS ponad 429 mln zł, co w skali roku daje zastrzyk z prawie 5,2 mld zł – tylko z tytułu samej składki zdrowotnej.

REKLAMA

Polecamy: Podatkowa Księga Przychodów i Rozchodów 2017

Wyższy koszt prowadzenia firmy w 2017 r.

Na wysokość ostatecznych bieżących kosztów ZUS ponoszonych przez przedsiębiorców, oprócz przeciętnego miesięcznego wynagrodzenia w ostatnim kwartale, wpływają też prognozowane przeciętne miesięczne wynagrodzenie (60% to minimalna podstawa wymiaru składek społecznych) i pensja minimalna (30% to minimalna podstawa wymiaru składek społecznych przedsiębiorcy, który otwiera pierwszą działalność).

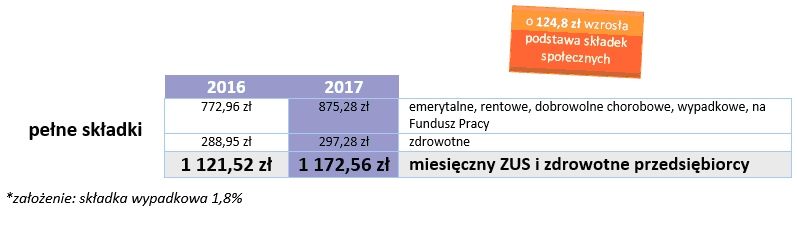

Wszystkie te wartość wzrosły w stosunku do poprzedniego roku, a to oznacza, że przedsiębiorcy w lutym odczują 4,6-proc. podwyżkę płatności.

(W powyższej tabeli dla pełnych składek ZUS w 2016 nie uwzględniono Funduszu Pracy, należy więc dodatkowo doliczyć - 59,61 zł)

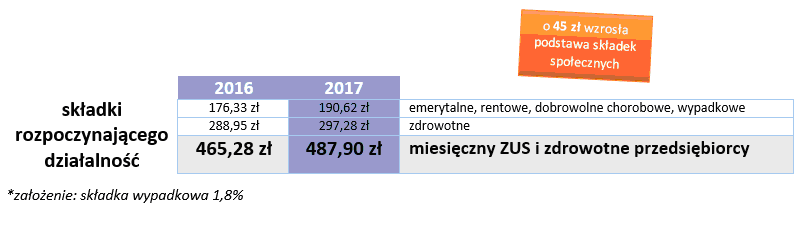

Z kolei świeżo upieczeni przedsiębiorcy, którzy z racji tego, że dopiero startują z działalnością, korzystają z preferencyjnego ZUS, odczują wzrost na poziomie 4,9-proc.

Warto pamiętać, że składkę zdrowotną opłaca się odrębnie od każdego rodzaju działalności, czyli np. podwójnie zapłaci ją przedsiębiorca, który uzyskuje przychody z dwóch działalności, jednej opodatkowanej ryczałtem, a drugiej objętej skalą. Zapłaci też odrębne składki zdrowotne, jeśli osiąga przychody z więcej niż jednej spółki (także jeśli są to spółki tego samego rodzaju). Z drugiej strony nie można zapominać, że i tak 7,75% faktycznie zapłaconej składki zdrowotnej przedsiębiorca odlicza od podstawy opodatkowania, zmniejszając tym samym swoje zobowiązane z tytułu PIT.

Katarzyna Miazek, Tax Care

Zobacz także: Moja firma

REKLAMA

REKLAMA