Nowe wzory formularzy podatkowych CIT

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Deklaracje, oświadczenia, informacje CIT

Nowe wzory formularzy podatkowych zostały wprowadzone rozporządzeniem Ministra Finansów z 25 czerwca 2018 r. w sprawie określenia wzorów deklaracji, zeznania, oświadczenia oraz informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób prawnych (Dz.U. poz. 1268).

Rozporządzenie określa następujące nowe wzory:

1) deklaracji o wysokości pobranego przez płatnika zryczałtowanego podatku dochodowego od osób prawnych, od dochodów (przychodów) osiągniętych przez podatnika mającego siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej (CIT-6R);

REKLAMA

2) deklaracji o wysokości podatku dochodowego od dochodów z tytułu udziału w zyskach osób prawnych (CIT-6AR);

3) deklaracji o wysokości przychodu za wywóz ładunków i pasażerów przyjętych do przewozu w porcie polskim, uzyskanego przez zagraniczne przedsiębiorstwo żeglugi handlowej od zagranicznych zleceniodawców (CIT-9R);

Polecamy: CIT 2018. Komentarz

4) deklaracji o wysokości pobranego przez płatnika zryczałtowanego podatku dochodowego od osób prawnych, od dochodów (przychodów) osiągniętych przez podatników niemających siedziby lub zarządu na terytorium Rzeczypospolitej Polskiej (CIT-10Z);

5) deklaracji o wysokości podatku dochodowego od dochodów z dywidend oraz innych przychodów z tytułu udziału w zyskach osób prawnych, wydatkowanych na inne cele niż wymienione w oświadczeniu CIT-5 lub deklaracji CIT-6AR (CIT-11R);

6) zeznania o wysokości osiągniętego dochodu (poniesionej straty) przez podatnika podatku dochodowego od osób prawnych (CIT-8);

7) zeznania o wysokości osiągniętego dochodu (poniesionej straty) przez podatkową grupę kapitałową - podatnika podatku dochodowego od osób prawnych (CIT-8AB);

8) oświadczenia podatnika o przeznaczeniu dochodów z dywidend lub innych przychodów z tytułu udziału w zyskach osób prawnych (CIT-5);

9) informacji o odliczeniach od dochodu i od podatku oraz o dochodach wolnych i zwolnionych od podatku (CIT-8/O);

10) informacji podatnika podatku dochodowego od osób prawnych o otrzymanych/przekazanych darowiznach (CIT-D);

11) informacji o wysokości pobranego podatku dochodowego od dochodów z dywidend oraz innych przychodów z tytułu udziału w zyskach osób prawnych (CIT-7);

12) informacji o wysokości przychodu (dochodu) uzyskanego przez podatników podatku dochodowego od osób prawnych niemających siedziby lub zarządu na terytorium Rzeczypospolitej Polskiej (IFT-2/IFT-2R);

13) informacji o odliczeniach od podstawy opodatkowania kosztów uzyskania przychodów poniesionych na działalność badawczo-rozwojową (CIT/BR);

14) informacji o środkach trwałych oraz przychodach składanej przez podatnika obowiązanego do zapłaty podatku, o którym mowa w art. 24b ustawy (CIT/MIT);

15) informacji o wysokości dochodu osiągniętego z działalności gospodarczej prowadzonej na terenie specjalnej strefy ekonomicznej na podstawie zezwolenia (CIT/8S);

16) informacji o wysokości dochodu osiągniętego z działalności gospodarczej prowadzonej na terenie specjalnej strefy ekonomicznej na podstawie zezwolenia (CIT/8SP);

17) informacji o wysokości osiągniętego dochodu (poniesionej straty) przez spółkę tworzącą podatkową grupę kapitałową (CIT/PGK).

Opublikowane wzory obowiązują od 30 czerwca 2018 r. i stosuje się je do osiągniętych dochodów (uzyskanych przychodów, poniesionych strat) od 1 stycznia 2018 r.

Natomiast płatnicy i podatnicy, których rok podatkowy jest inny niż kalendarzowy i rozpoczął się przed 1 stycznia 2018 r. oraz zakończył się po 31 grudnia 2017 r., do osiągniętych dochodów (uzyskanych przychodów, poniesionych strat) w tym roku podatkowym stosują wzory formularzy w brzmieniu dotychczasowym.

W związku z wejście w życie nowego rozporządzenia straciło moc rozporządzenie Ministra Finansów z dnia 24 listopada 2015 r. w sprawie określenia wzorów deklaracji, zeznania, oświadczenia oraz informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób prawnych (Dz. U. poz. 1995, z 2016 r. poz. 273 oraz z 2017 r. poz. 1191).

Nowe formularze CIT

Szczególną uwagę należy zwrócić na nowe formularze: CIT-8AB, CIT-8S, CIT-8SP, CIT/MIT i CIT/PGK.

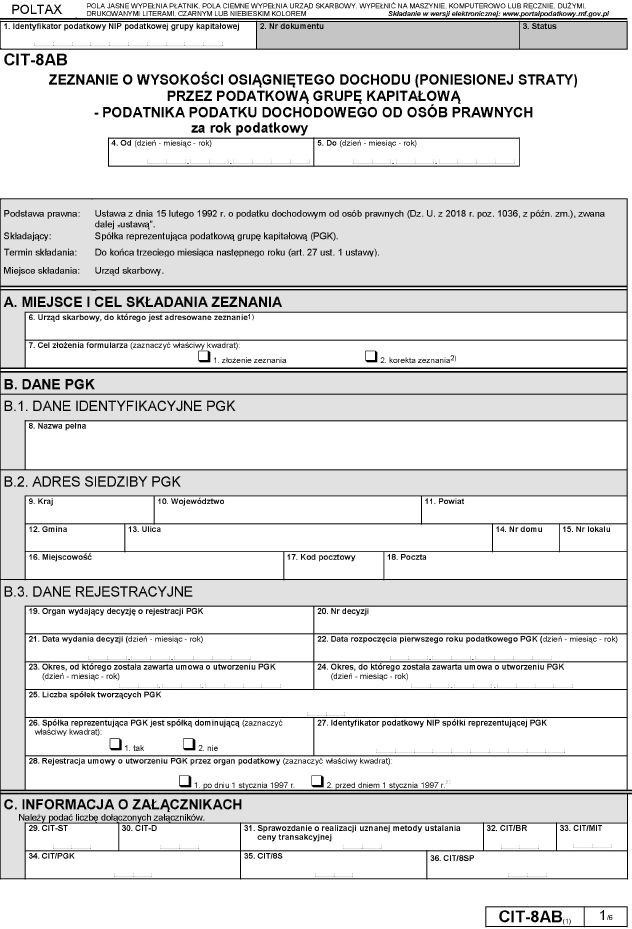

Formularz CIT-8AB to nowe zeznanie, które dotyczy wysokości osiągniętego dochodu (poniesionej straty), składane przez podatkową grupę kapitałową (podatnika podatku dochodowego od osób prawnych), tj. zeznanie zobowiązana jest złożyć spółka reprezentująca podatkową grupę kapitałową (PGK).

Zobacz: Formularze podatkowe CIT

Prezentujemy pierwszą stronę tego nowego formularza:

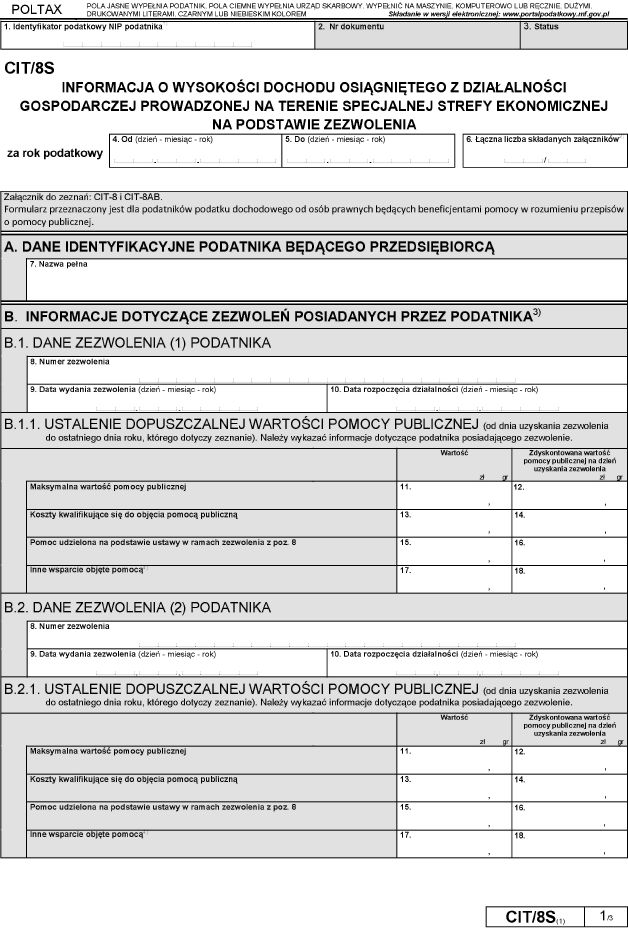

Kolejnym nowym formularzem w podatku dochodowym od osób prawnych jest CIT/8S, czyli informacja o wysokości dochodu osiągniętego z działalności gospodarczej prowadzonej na terenie specjalnej strefy ekonomicznej na podstawie zezwolenia.

Formularz stanowi załącznik do zeznań: CIT-8 i CIT-8AB. Przeznaczony jest dla podatników podatku dochodowego od osób prawnych będących beneficjentami pomocy w rozumieniu przepisów o pomocy publicznej.

Pierwsza strona formularza CIT/8S:

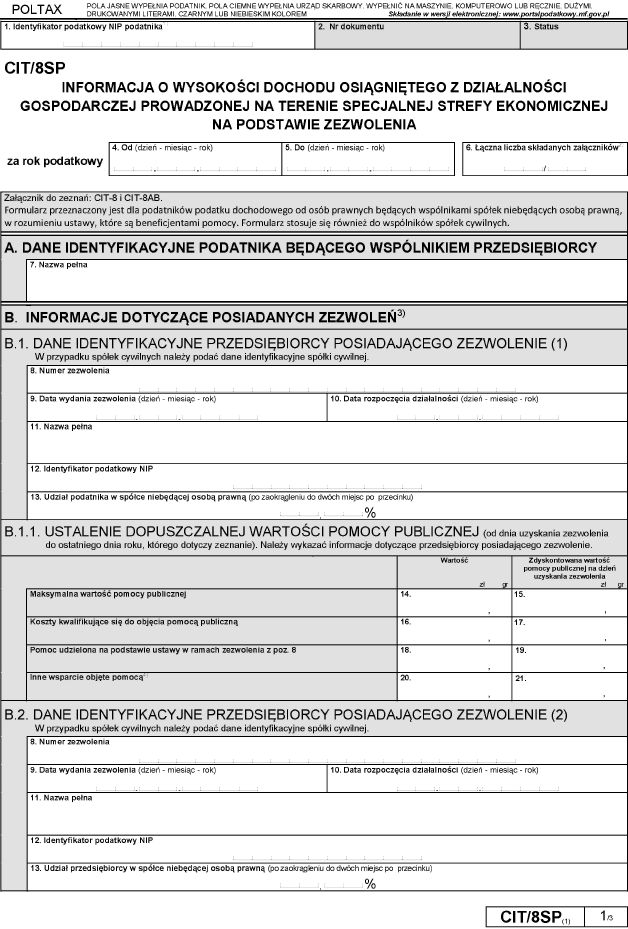

Rozporządzenie Ministra Finansów z 25 czerwca 2018 r. wprowadza także formularz CIT/8SP, czyli informację o wysokości dochodu osiągniętego z działalności gospodarczej prowadzonej na terenie specjalnej strefy ekonomicznej na podstawie zezwolenia.

Formularz stanowi załącznik do zeznań: CIT-8 i CIT-8AB. Przeznaczony jest dla podatników podatku dochodowego od osób prawnych będących wspólnikami spółek niebędących osobą prawną, w rozumieniu ustawy, które są beneficjentami pomocy. Stosuje się go również do wspólników spółek cywilnych.

Pierwsza strona formularza CIT/8SP:

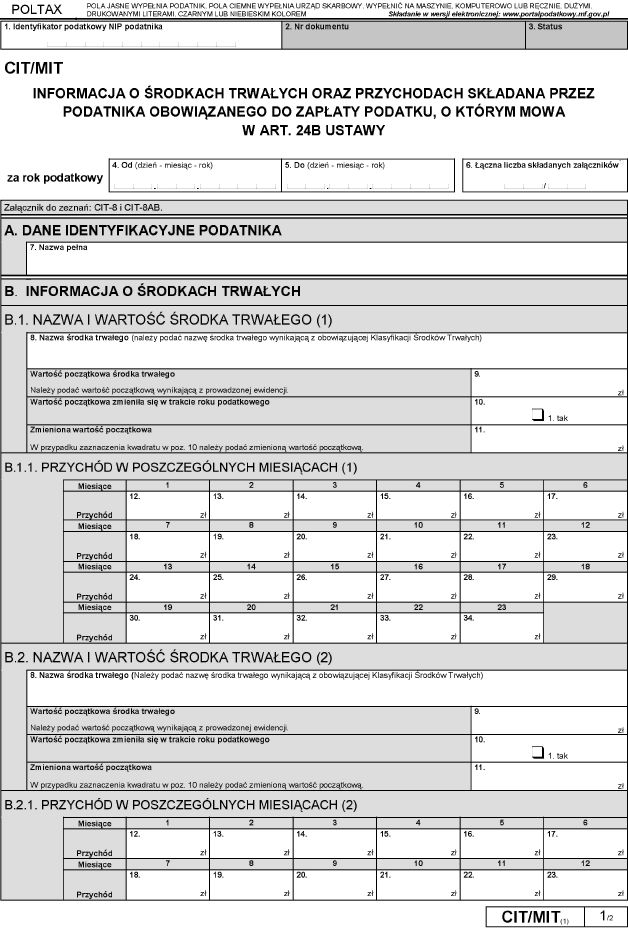

Natomiast formularz CIT/MIT, służy do przekazywania informacji o środkach trwałych oraz przychodach składanej przez podatnika obowiązanego do zapłaty podatku, o którym mowa w art. 24b ustawy o podatku dochodowym od osób prawnych.

Chodzi o tzw. podatek od nieruchomości komercyjnych, czyli podatek dochodowy od przychodów z tytułu własności środka trwałego położonego na terytorium Rzeczypospolitej Polskiej, którego wartość początkowa przekracza 10 000 000 zł, w postaci:

1) budynku handlowo-usługowego sklasyfikowanego w Klasyfikacji jako:

a) centrum handlowe,

b) dom towarowy,

c) samodzielny sklep i butik,

d) pozostały handlowo-usługowy,

2) budynku biurowego sklasyfikowanego w Klasyfikacji jako budynek biurowy

– wynoszący 0,035% podstawy opodatkowania za każdy miesiąc.

Przy czym podstawę opodatkowania stanowi przychód odpowiadający wartości początkowej środka trwałego ustalanej na pierwszy dzień każdego miesiąca wynikającej z prowadzonej ewidencji, pomniejszonej o kwotę 10 000 000 zł.

Pierwsza strona formularza CIT/MIT:

Nowością jest również formularz CIT/PGK, czyli informacja o wysokości osiągniętego dochodu (poniesionej straty) przez spółkę tworzącą podatkową grupę kapitałową.

Podstawa prawna:

- rozporządzenie Ministra Finansów z 25 czerwca 2018 r. w sprawie określenia wzorów deklaracji, zeznania, oświadczenia oraz informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób prawnych (Dz.U. poz. 1268);

- ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (ostatnia zmiana: Dz.U. z 2018 r., poz. 1162).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA