Zwrot podatku PIT w 2020 roku - nawet w ciągu 2 tygodni

REKLAMA

REKLAMA

Na podium pod względem szybkości zwrotu podatku z PIT za rok 2018 uplasowało się aż pięć urzędów skarbowych. Jak będzie w tym roku? Prognozy, na podstawie raportu „Zwrot podatku z PIT. Największe badanie w Polsce”* są już dostępne online dla wszystkich urzędów w Polsce.

REKLAMA

REKLAMA

Online górą

Ze względu na znacznie krótszy czas oczekiwania, z roku na rok rośnie liczba wysyłanych e-deklaracji. PIT-y można wysyłać przez Internet od 2008 r., w pierwszym roku tą drogą przesłano jedynie 390 zeznań. Według danych Ministerstwa Finansów w 2015 roku złożono ponad 7 milionów PIT-ów elektronicznych, w 2016 blisko 8 mln 400 tys., w 2017 roku aż 11 mln, natomiast za 2018 rok – 16 milionów! Tendencja jest więc wyraźnie wzrostowa i z całą pewnością w najbliższych latach taka pozostanie.

On-line, to nie tylko szybsza, ale również zdecydowanie wygodniejsza forma na rozliczenie. Każdy podatnik, którego dotyczą deklaracje PIT-37 lub PIT-38, może znaleźć swoje rozliczenie na stronach ministerstwa. To wygodne dla wielu, którzy na rozliczenia z fiskusem musieli czasem przeznaczać co roku nawet kilka godzin. Teraz zajmuje to zaledwie kilka do kilkunastu minut. Według e-file, średni czas wypełnienia, drukowania lub przesyłania e-pita skrócił się do 7 min i 33 sekund, ale zdarzają się wybitnie szybcy podatnicy, którzy potrafili zrobić to w czasie zdecydowanie krótszym.

Na roczne zeznanie podatkowe mamy czas do 2 marca 2020 roku (poniedziałek) w przypadku formularza PIT-28, oraz do 30 kwietnia 2020 roku (czwartek), jeśli rozliczamy PIT-37, PIT-36, PIT-36L, PIT-38, PIT-39.

REKLAMA

Kiedy zwrot podatku?

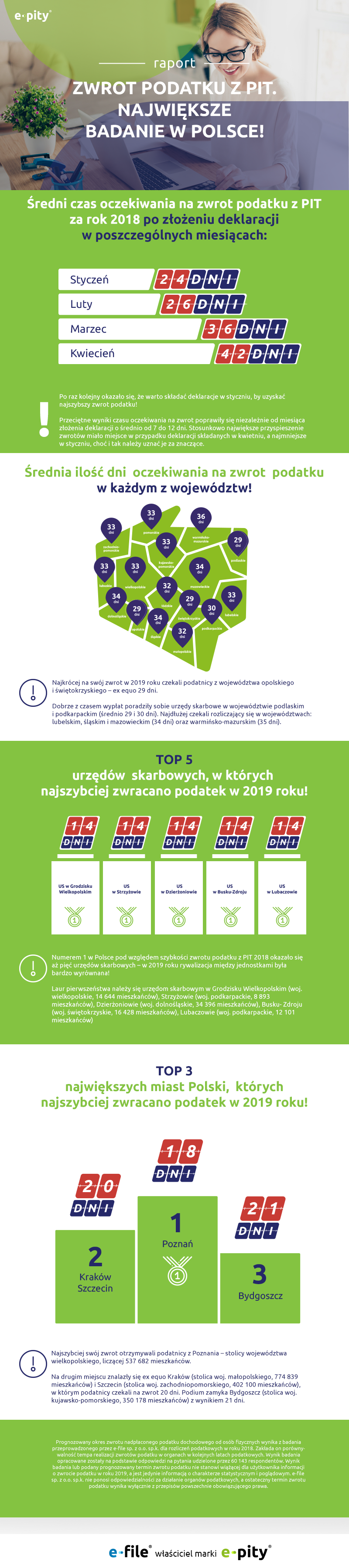

Ile czasu w rzeczywistości potrzebuje administracja skarbowa na zwrot pieniędzy podatnikom? Firma e-file, producent aplikacji do wypełniania deklaracji PIT online, przeprowadziła sondaż wśród 60 143 podatników składających e-deklaracje PIT 37, PIT 36, PIT 38 i PIT 39 w 2018 roku. Wyniki badania wyraźnie pokazują, że warto pospieszyć się z rozliczeniem, jeżeli zależy nam na stosunkowo szybkim uzyskaniu zwrotu. – Podatnicy, którzy składali deklaracje podatkowe w styczniu, otrzymywali zwrot najszybciej, średnio po 24 dniach. Wraz z kolejnymi miesiącami złożenia deklaracji, przeciętny czas oczekiwania rósł. W lutym wynosił średnio 26 dni, w marcu 36 dni, a sdni, dnipóźnialscy, którzy złożyli rozliczenie w kwietniu, czekali nawet 42 dni! – wylicza Artur Kaczmarek, ekspert firmy e-file.

Numerem 1 w szybkości (22 dni) zwrotów okazała się najpopularniejsza deklaracja PIT-37, co oznacza, że zwrot podatku najszybciej docierał do rozliczających swój dochód pracowników, zleceniobiorców, emerytów i rencistów oraz do osób ubiegających się o zwrot z kapitału rozliczanego w PIT-38 . O jeden dzień dłużej czekano na zwrot ze zbywania nieruchomości (PIT-39) czy działalności gospodarczej (PIT-36).

Najszybsze urzędy skarbowe w Polsce. Sprawdź swój urząd!

Najkrócej na swój zwrot nadpłaconego podatku w 2019 roku czekali podatnicy z województwa opolskiego i świętokrzyskiego – ex equo 29 dni, utrzymując tym samym poziom z lat ubiegłych. Dobrze z czasem wypłat poradziły sobie urzędy skarbowe w województwie podlaskim i podkarpackim (średnio 29 i 30 dni), poprawiając swoje statystyki o kilka dni. Stosunkowo najdłużej czekali rozliczający się w województwach: lubelskim, śląskim i mazowieckim (34 dni) oraz warmińsko-mazurskim (36 dni), choć warto zaznaczyć, że czas ten skrócił się w porównaniu z wcześniejszymi danymi (od 44 do 48 dni).

W zestawieniu najszybszych urzędów skarbowych w Polsce, po raz kolejny wyróżnił się US z Grodziska Wielkopolskim (woj. wielkopolskie, 14 644 mieszkańców), rozliczając się ze swoimi podatnikami średnio w 14 dni. Dzięki temu placówka zajęła 1 miejsce pod względem szybkości zwrotu podatku PIT wraz z innymi czterema US. Laur pierwszeństwa należy się także urzędom skarbowym w Strzyżowie (woj. podkarpackie, 8 893 mieszkańców), Dzierżoniowie (woj. dolnośląskie, 34 396 mieszkańców), Busku- Zdroju (woj. świętokrzyskie, 16 428 mieszkańców), Lubaczowie (woj. podkarpackie, 12 101 mieszkańców). W 2019 roku rywalizacja między jednostkami była bardzo wyrównana!

W kategorii dużych miast, na podium po raz kolejny pojawił się Poznań (537 682 mieszkańców), zajmując pierwsze miejsce w zestawieniu z wynikiem 18 dni. Na drugim miejscu znalazły się ex equo Kraków (stolica woj. małopolskiego, 774 839 mieszkańców) i Szczecin (stolica woj. zachodniopomorskiego, 402 100 mieszkańców), w którym podatnicy czekali na zwrot 20 dni. Podium zamyka Bydgoszcz (stolica woj. kujawsko-pomorskiego, 350 178 mieszkańców) z wynikiem 21 dni.

Jak będzie w tym roku? Prognozy zwrotu dla konkretnych urzędów skarbowych można sprawdzić na interaktywnej mapie przygotowanej przez e-file. Na stronie https://www.e-pity.pl/znajdz-urzad-skarbowy-online/ znajduje się Baza Wszystkich Urzędów Skarbowych w Polsce, w której sprawdzimy średni czas oczekiwania na pieniądze, wypełnimy PIT, a także przeszukamy bazę OPP w regionie.

*Zwrot podatku z PIT. Największe badanie w Polsce! Prognozowany okres zwrotu nadpłaconego podatku dochodowego od osób fizycznych wynika z badania przeprowadzonego przez e-file sp. z o.o. sp.k. dla rozliczeń podatkowych w roku 2019. Zakłada on porównywalność tempa realizacji zwrotów podatku w organach w kolejnych latach podatkowych. Wyniki badania opracowane zostały na podstawie odpowiedzi na pytania udzielone przez 60 143 respondentów. Wynik badania lub podany prognozowany termin zwrotu podatku nie stanowi wiążącej dla użytkownika informacji o zwrocie podatku w roku 2020, a jest jedynie informacją o charakterze statystycznym i poglądowym. e-file sp. z o.o. sp.k. nie ponosi odpowiedzialności za działanie organów podatkowych, a ostateczny termin zwrotu podatku wynika wyłącznie z przepisów powszechnie obowiązującego prawa.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA