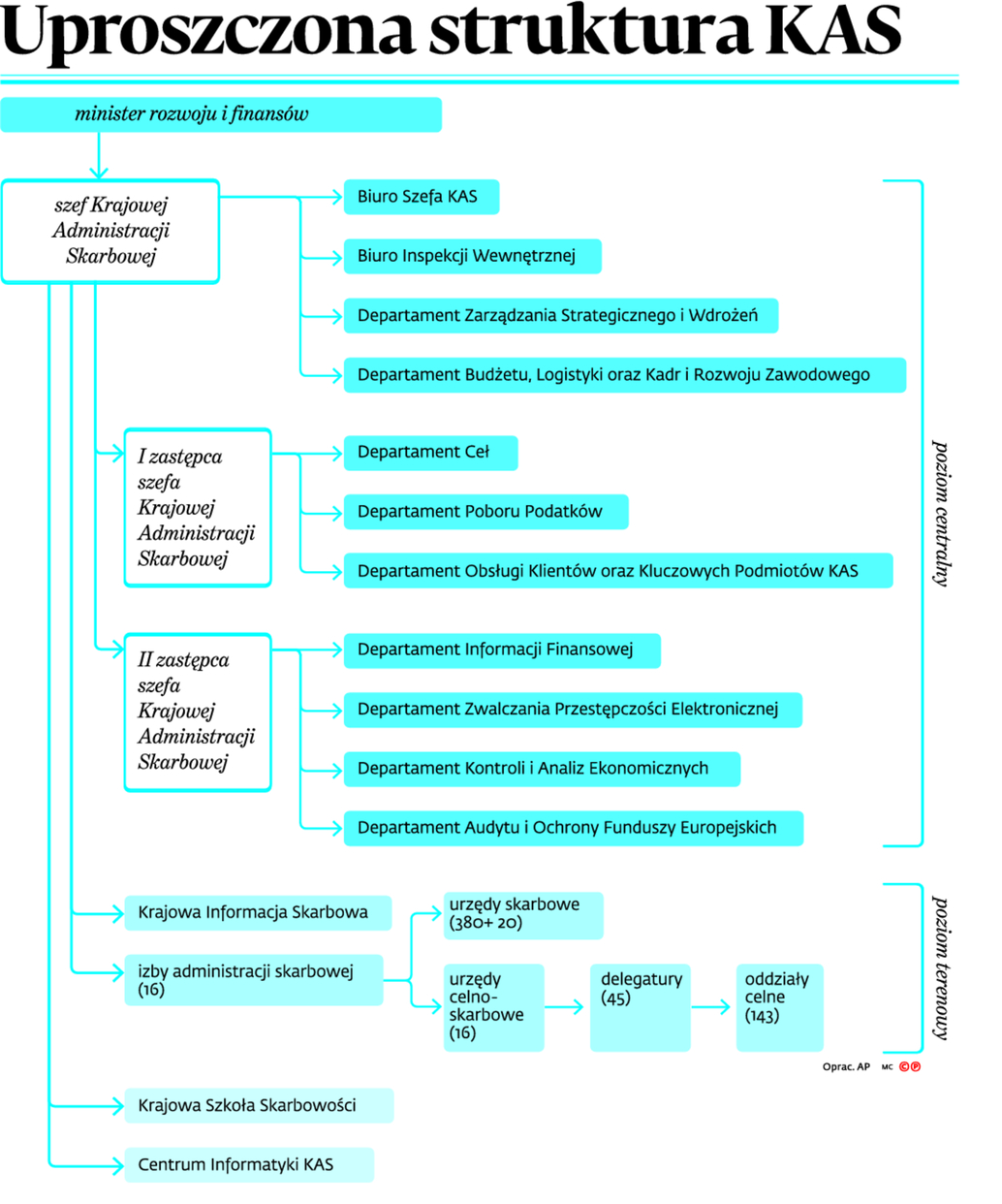

Krajowa Administracja Skarbowa - gdzie załatwić sprawę od 1 marca 2017 r.

REKLAMA

REKLAMA

- Będą dokumenty chroniące podatnika

- Interpretacje i objaśnienia

- WIT i WIA

- Liczne kompetencje dyrektora IAS w Warszawie

- Wynik informatycznego wyścigu z czasem pod znakiem zapytania ⒸⓅ

- Fiskus będzie bezwzględny dla oszustów

- Uderzenie w przestępców

- Co pod lupą

- Nowe uprawnienia kontrolerów

- Możliwość dokonania korekty

- Jeden podatnik, dwóch urzędników

- Potencjalny problem

- Trzy miesiące i dłużej

- Pozorna dwuinstancyjność

- Jak policjant i prokurator

- Pozostałe tryby kontrolne

- Tryb składania będzie zależał od przedmiotu decyzji ⒸⓅ

Obecnie funkcjonują już izby administracji skarbowej, ale organem podatkowym nadal jest dyrektor izby skarbowej. Wynika to z opublikowanej 2 grudnia 2016 r. ustawy wprowadzającej ustawę o Krajowej Administracji Skarbowej (Dz.U. poz. 1948). Zgodnie z nią wszystkie izby skarbowe przekształciły się w izbę administracji skarbowej. Do końca lutego jednak właściwym organem pozostanie dyrektor izby skarbowej. Zmieni się to dopiero 1 marca. tabela 1

REKLAMA

REKLAMA

Modyfikacje są spowodowane reformą KAS, która zakłada całkiem nową strukturę administracji skarbowej. Przez lata funkcjonowały izby i urzędy skarbowe, urzędy kontroli skarbowej oraz izby i urzędy celne. Po reformie będziemy mieli izby administracji skarbowej, którym będą podlegały urzędy skarbowe i urzędy celno-skarbowe.

Tabela 1. Organy podatkowe i skarbowe przed zmianami i po nich ⒸⓅ

|

Do 28 lutego 2017 r. REKLAMA Autopromocja

|

Od 1 marca 2017 r. |

||

|

Jednostka |

Organ podatkowy |

Jednostka Autopromocja

|

Organ podatkowy |

|

izba administracji skarbowej* |

dyrektor izby skarbowej |

izba administracji skarbowej |

dyrektor izby administracji skarbowej |

|

izba celna |

dyrektor izby celnej |

||

|

urząd skarbowy |

naczelnik urzędu skarbowego |

urząd skarbowy |

naczelnik urzędu skarbowego |

|

urząd celny |

naczelnik urzędu celnego |

•urząd skarbowy • urząd celno-skarbowy |

• naczelnik urzędu skarbowego • naczelnik urzędu celno-skarbowego |

|

urząd kontroli skarbowej |

dyrektor urzędu kontroli skarbowej |

urząd celno-skarbowy |

naczelnik urzędu celno-skarbowego |

*2 grudnia 2016 r. izby skarbowe przekształciły się w izby administracji skarbowej.

Polecamy: Podatki 2017 - PIT, CIT, ryczałt 2017 (książka)

Urzędy skarbowe będą pełniły analogiczne funkcje jak dziś urzędy skarbowe i celne – w zakresie podstawowej realizacji zadań i obsługi podatników. Będą też odpowiedzialne za kontrole i prowadzenie czynności sprawdzających.

Z kolei urzędy celno-skarbowe będą się zajmowały podmiotami wyselekcjonowanymi do kontroli na bazie analizy ryzyka. Ich działania będą skierowane na oszustwa podatkowe albo uniknięcie opodatkowania.

Nie będzie też już Krajowej Informacji Podatkowej, ale Krajowa Informacja Skarbowa. Dyrektor KIS dostanie jednak dodatkowe zdania. Chodzi o wydawanie interpretacji indywidualnych (patrz strona C6).

Zostaną powołane też: Krajowa Szkoła Skarbowości z siedzibą w Warszawie oraz Centrum Informatyki Resortu Finansów.

Z uwagi na likwidację odrębnej służby celnej, wnioski o objecie importowanych towarów wszelkimi procedurami celnymi będą kierowane do właściwych naczelników nowo utworzonych urzędów celno-skarbowych. Dodatkowo większość obowiązków dyrektorów dotychczasowych izb celnych zostanie przekazana właściwym dyrektorom izb administracji skarbowej.

Polecamy książkę: VAT 2017. Komentarz

OPINIA EKSPERTA

Gdzie po 1 marca załatwiać sprawy celne i akcyzowe

Daniel Maryjosz starszy konsultant w dziale prawno-podatkowym PwC

Jedna z największych zmian w zakresie akcyzy będzie dotyczyć zasad rozliczania tego podatku oraz składania wniosków o wydanie pozwoleń na prowadzenie działalności w jego zakresie. Od 1 marca 2017 r. naczelnicy urzędów skarbowych przejmą bowiem w szczególności dotychczasowe obowiązki naczelników urzędów celnych w zakresie:

- wniosków o wydanie zezwolenia na: prowadzenie składu podatkowego, wyprowadzenie wyrobów akcyzowych z cudzego składu podatkowego, nabywanie wyrobów akcyzowych jako zarejestrowany odbiorca lub wysyłanie wyrobów akcyzowych z miejsca odbioru jako zarejestrowany wysyłający;

- rejestrowania podatników akcyzy;

- przyjmowania deklaracji podatku akcyzowego oraz wpłat kwot należnej akcyzy;

- przyjmowania zabezpieczenia akcyzowego oraz zwalniania podatników z obowiązku jego złożenia.

Daleko idące zmiany będą dotyczyć kwestii celnych. W szczególności, z uwagi na likwidację odrębnej służby celnej, wnioski o objęcie importowanych towarów wszelkimi procedurami celnymi będą kierowane do właściwych naczelników nowo utworzonych urzędów celno-skarbowych. Dodatkowo większość obowiązków dyrektorów dotychczasowych izb celnych zostanie przekazana właściwym dyrektorom izb administracji skarbowej.

I tak, przykładowo, zgodnie z projektem przepisów wykonawczych, większość uprawnień do prowadzenia niektórych spraw celnych nadanych na bazie obecnie obowiązujących przepisów dyrektorom izb celnych w Gdyni, Poznaniu, Szczecinie, Warszawie i Wrocławiu zostanie przejęta przez właściwych dyrektorów izb administracji skarbowej w tych miastach.

Biorąc pod uwagę skalę zmian oraz to, że ustawodawca dał podatnikom stosunkowo niewiele czasu na przygotowanie się do ich wejścia w życie, w najbliższych miesiącach można spodziewać się sporego zamieszania. ⒸⓅ

Ustawa o VAT 2017 - tekst ujednolicony

Będą dokumenty chroniące podatnika

Wydawaniem interpretacji podatkowych zajmie się od 1 marca tylko jeden organ.

Od tego momentu wnioski o wydawanie interpretacji podatkowych trzeba będzie kierować do dyrektora Krajowej Informacji Skarbowej (KIS). Obecnie podatnicy składają je do jednego z pięciu dyrektorów izb skarbowych (w Warszawie, Katowicach, Bydgoszczy, Łodzi i Poznaniu), w zależności od miejsca zamieszkania lub siedziby podatnika i podatku, którego dotyczy pytanie. Również opłatę trzeba będzie uiścić na inne konto niż dziś, tj. na konto KIS. Nadal jednak będzie ona wynosiła 40 zł od każdego stanu faktycznego lub zdarzenia przyszłego będącego przedmiotem wniosku. Od 1 marca będzie obowiązywał też nowy wzór wniosku ORD-IN wraz załącznikiem.

Interpretacje i objaśnienia

Jeżeli interpretacja indywidualna okaże się błędna, to szef KAS (jest nim Marian Banaś) zmieni ją z urzędu. Dziś jest to uprawnienie ministra finansów. Dyrektor KIS zmieni interpretację indywidualną już na etapie rozpatrywania wezwania do usunięcia naruszenia prawa.

Interpretacje ogólne, a także objaśnienia podatkowe, nadal będzie natomiast wydawał minister finansów. Ta ostatnia instytucja pojawiła się w przepisach dopiero od 1 stycznia 2017 r. Chodzi bowiem o takie objaśnienia, które zostaną opublikowane w Biuletynie Informacji Publicznej i będą chronić podatnika, tak jak dziś chronią go interpretacje. Objaśnienia, które w ten sposób wyda minister, będą działały tak jak interpretacje ogólne. Mają bowiem charakter instrukcji skierowanej do wszystkich organów (pośrednio zatem do podatników), jak należy interpretować dany przepis prawa podatkowego. Objaśnienia mają się różnić od interpretacji ogólnych tym, że będą nie tylko przedstawiały wykładnię przepisów, ale również praktyczne ich zastosowanie, będą omawiać przykładowe sytuacje. Nie będzie ich można zaskarżyć tak jak interpretacji ogólnych.

Polecamy: Jednolity Plik Kontrolny – Ewidencja VAT od 1 stycznia 2017 (książka)

WIT i WIA

Do zadań dyrektora KIS będzie należało nie tylko wydawanie interpretacji. Będzie musiał zapewnić jednolitą i powszechnie dostępną informację podatkową i celną. Będzie musiał też zadbać o jej udostępnienie, a także o edukację w tym zakresie. Nie oznacza to jednak, że będzie wydawał wiążące informacje akcyzowe i taryfowe.

Zgodnie z projektem rozporządzenia ministra rozwoju i finansów w sprawie wyznaczenia Dyrektora Izby Administracji Skarbowej w Warszawie do prowadzenia niektórych spraw celnych wiążącą informację taryfową (WIT) będzie wydawał dyrektor Izby Administracji Skarbowej w Warszawie. ramka Z kolei zgodnie z rojektem rozporządzenia ministra rozwoju i finansów w sprawie wyznaczenia dyrektorów izb administracji skarbowej właściwych do prowadzenia spraw w zakresie wiążącej informacji akcyzowej WIA wydawać będzie dyrektor Izby Administracji Skarbowej we Wrocławiu, a organem odwoławczym będzie dyrektor IAS w Warszawie. tabela 2

Liczne kompetencje dyrektora IAS w Warszawie

Dyrektor Izby Administracji Skarbowej w Warszawie od 1 marca 2017 r. będzie wyznaczony do:

- wydawania pozwoleń na korzystanie z procedury TIR;

- prowadzenia w pierwszej instancji postępowań w sprawach dotyczących WIT i wiążącej informacji o pochodzeniu towaru;

- prowadzenia listy agentów celnych;

- wydawania decyzji w sprawach:

- wpisu osoby na listę agentów celnych,

- skreślenia osoby z listy agentów celnych,

- zawieszenia w działalności agenta celnego;

- wydawania decyzji w sprawach ochrony praw własności intelektualnej.

Źródło: projekt rozporządzenia ministra rozwoju i finansów w sprawie wyznaczenia Dyrektora Izby Administracji Skarbowej w Warszawie do prowadzenia niektórych spraw celnych

Tabela 2. Jaki dokument i od kogo uzyska podatnik ⒸⓅ

|

Jaki dokument |

Czego dotyczy |

Kto składa wniosek |

Kto wydaje |

|

Interpretacja ogólna |

Prawa podatkowego |

Zainteresowany, ale nie organ administracji publicznej. Interpretacja może też być wydana z urzędu. |

minister finansów |

|

Objaśnienie podatkowe |

Może być wydane tylko z urzędu. |

||

|

Interpretacja indywidualna |

Podatnik, płatnik lub inny podmiot, w tym także osoby niemające miejsca zamieszkania lub siedziby na terytorium Polski, zamawiający w przetargach. O interpretację może też wystąpić dwóch lub więcej zainteresowanych uczestniczących w tym samym zaistniałym stanie faktycznym albo mających uczestniczyć w tym samym zdarzeniu przyszłym (wniosek wspólny). |

dyrektor Krajowej Informacji Skarbowej |

|

|

Wiążąca informacja akcyzowa |

Rozstrzygnięć w sprawach: • klasyfikacji wyrobów do Nomenklatury Scalonej (CN), • rodzaju wyrobu akcyzowego, gdy dla określenia skutków akcyzowych nie wystarczy sam kod CN |

Każdy podmiot zainteresowany taką informacją |

dyrektor Izby Administracji Skarbowej we Wrocławiu |

|

Wiążąca informacja taryfowa |

Rozstrzygnięć w sprawie klasyfikacji taryfowej towarów, tj. ustalających jego właściwy kod CN |

Importer lub eksporter |

dyrektor Izby Administracji Skarbowej w Warszawie |

Wynik informatycznego wyścigu z czasem pod znakiem zapytania ⒸⓅ

Aby reforma fiskusa okazała się sukcesem, jak najszybciej powinny zostać scentralizowane systemy informatyczne. Jednak eksperci zwracają uwagę, że na stronach MF ciągle można znaleźć ogłoszenia o przetargu na usługi informatyczne niezbędne do dokonania centralizacji. Niewykluczone, że procedura nie zakończy się do marca 2017 r., a więc KAS nie będzie działać w pełni sprawnie. Skomplikowana może się okazać nawet sama procedura wymiany danych. Zgodnie z art. 47 ust. 8 ustawy o KAS organy nowego fiskusa mogą korzystać z informacji gromadzonych w systemach teleinformatycznych przez inne organy podatkowe i Straż Graniczną. Z kolei z art. 82 oirdynacji podatkowej wynika, że dane z przesyłanej obowiązkowo co miesiąc ewidencji VAT w formacie JPK przekazywane są wiceministrowi – szefowi KAS. Ten zaś udostępnia je organom podległym dla celów realizacji ich działań. Przedstawiciele administracji podatkowej uspokajają, że jeśli zdarzą się opóźnienia, to nie będą dramatyczne.

Ponadto pracownicy izb skarbowych informują, że na potrzeby nowej administracji fiskus w pierwszej kolejności doskonali komunikację z klientem przez platformę usług elektronicznych (ePUAP). Już od roku działa nowy komponent usług IT, czyli Scentralizowany System Podatkowy (SSP). Obecnie fiskus przetwarza w nim tylko deklaracje PCC-3, deklaracje od spadków i darowizn, tzw. SD, a w niedalekiej przyszłości (ale nie od marca) planuje obsługę deklaracji VAT. Zadaniem SSP jest też załatwianie spraw przez przyjmowanie i wysyłanie pism w postaci elektronicznej. Warunkiem obsługi i wymiany dokumentów między podatnikiem a administracją skarbową jest posiadanie przez podatnika elektronicznego konta na platformie ePUAP.

Ważnym krokiem jest nałożenie na niektórych podatników obowiązku tworzenia JPK i przesyłania ich do systemu MF. Obowiązek przesyłania przez podatników JPK ma służyć organom skarbowym do przeprowadzania kontroli i czynności sprawdzających u podatnika. W tym celu pomocny ma być program Weryfikator. Oprogramowanie dopiero zaczyna raczkować i wymaga przeszkolenia kadry pracowniczej, a więc także nie ma pewności, czy po wejściu KAS będzie ono działało bez problemu. Całość wprowadzania usług informatycznych finansowana jest z Funduszu Rozwoju Regionalnego UE, w dalszym ciągu trwają przetargi na rozwój oprogramowania dla administracji celno-skarbowej i na pewno nie jest to koniec wdrażania usług IT dla przyszłej, nowoczesnej administracji.

Wsp. L.R.

Polecamy: Podatkowa Księga Przychodów i Rozchodów 2017

Polecamy: Monitor Księgowego – prenumerata

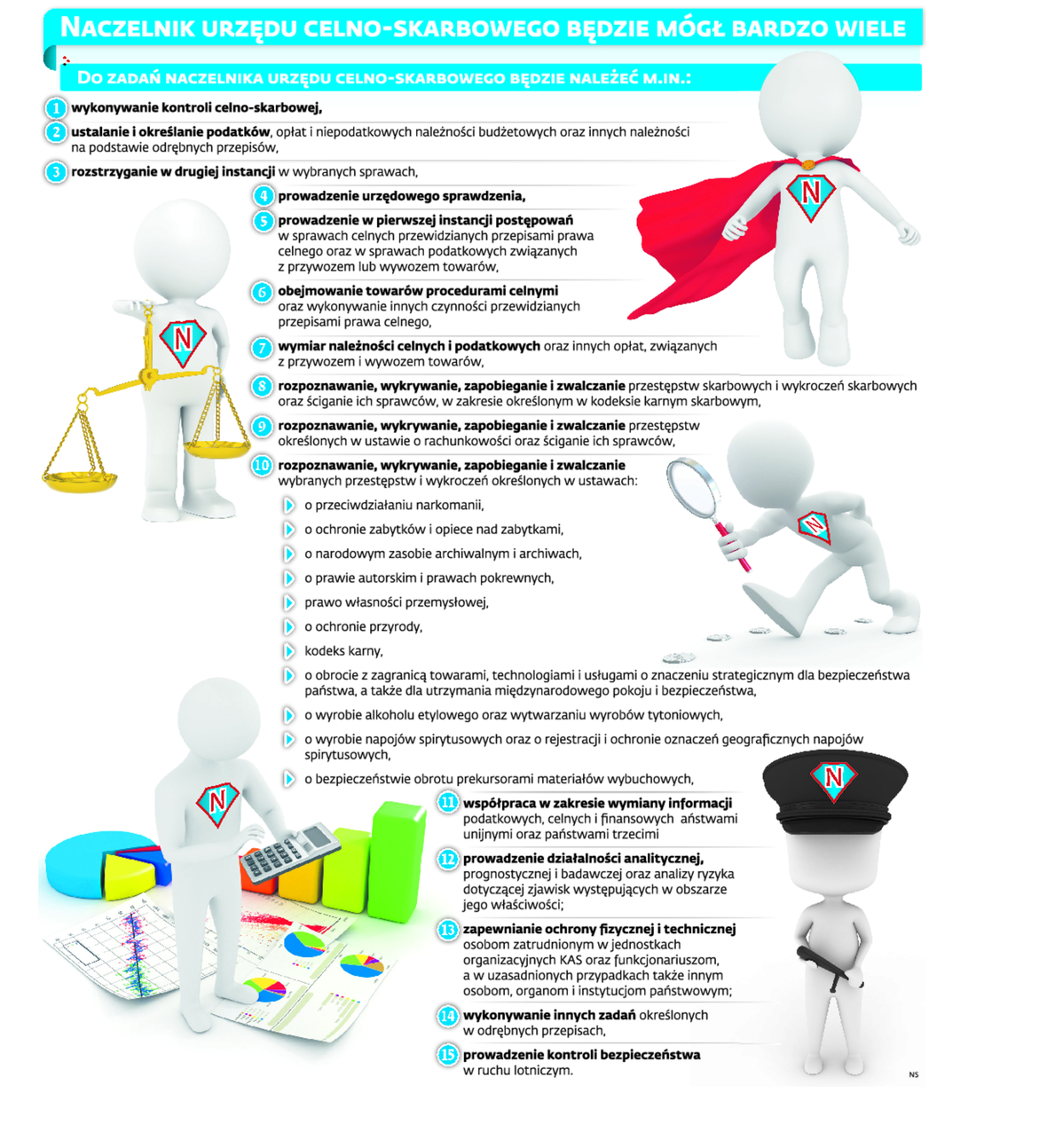

Fiskus będzie bezwzględny dla oszustów

W nieuczciwych podatników uderzy kontrola celno-skarbowa. Urzędnicy, którzy będą ją przeprowadzać, zyskają ogromne uprawnienia. W 2017 r. odetchnąć powinni za to uczciwi przedsiębiorcy

Zapowiedzi takie składało Ministerstwo Finansów przy tworzeniu reformy KAS. Resort chce też skończyć z rozproszoną strukturą i niewydolnymi kontrolami. Fiskus będzie teraz bezwzględny dla oszustów i przyjazny dla uczciwych firm.

Uderzenie w przestępców

Pomoże w tym m.in. zupełnie nowy rodzaj przeprowadzanych kontroli, tj. celno-skarbowe. Pozostaną jednak kontrole przeprowadzane przez urzędy skarbowe. Resort w uzasadnieniu do projektu ustawy o KAS wyjaśniał, że ten pierwszy rodzaj kontroli będzie dotyczyć sytuacji, gdy „rozmiary, złożoność i stopień oddziaływania występujących uchybień w sposób istotny wpływają na system bezpieczeństwa finansowego państwa”.

Sami funkcjonariusze i pracownicy urzędów celno-skarbowych mają wykonywać swoje zadania sprawnie, nawet gdy będą one miały „wysoki stopień złożoności”. Innymi słowy, MF liczy na to, że będą oni skutecznie uderzać w gospodarcze mafie, a zostawią w spokoju uczciwych przedsiębiorców.

Co pod lupą

Resort uspokajał zaniepokojonych przedsiębiorców, że zakres przedmiotowy nowych kontroli nie wzrośnie. Tłumaczył, że w praktyce mają to być te same czynności, które obecnie wykonują celnicy oraz kontrolerzy skarbowi. Po zmianach wykona je jedna służba celno-skarbowa. Eksperci zwracają jednak uwagę, że zakres tych czynności jest bardzo szeroki, a KAS będzie miał kompetencje zastrzeżone dotychczas dla Inspekcji Transportu Drogowego czy inspekcji sanitarnej.[schemat]

Nowe uprawnienia kontrolerów

Szeroki będzie nie tylko zakres przedmiotowy nowych kontroli. Imponująco wyglądają uprawnienia kontrolerów i naczelnika urzędu celno-skarbowego.

Pierwszą istotną nowością jest to, że urzędy celno-skarbowe nie będą już czekać siedmiu dni na rozpoczęcie kontroli u podatnika. Obecnie urzędy kontroli skarbowej powinny powiadomić podatnika o zamiarze wszczęcia swoich działań. Potem po upływie siedmiu dni od zawiadomienia inspektorzy przychodzą do podatnika i wręczają mu postanowienie o wszczęciu postępowania kontrolnego. Jeśli UKS chce wszcząć kontrolę szybciej, musi się na to zgodzić podatnik.

Po zmianach urząd nie będzie musiał czekać – uruchomi kontrolę celno-skarbową w dniu doręczenia upoważnienia do jej przeprowadzenia. Ponadto jeśli będzie miał podejrzenia, że podatnik nie przestrzega przepisów, a fakty uzasadnią niezwłoczne działanie, będzie wszczynał kontrolę celno-skarbową na podstawie legitymacji służbowej. [schemat]

Zakres kontroli celno-skarbowej obejmie przestrzeganie przepisów:

- prawa podatkowego,

- prawa celnego oraz innych przepisów związanych z przywozem i wywozem towarów w obrocie między obszarem celnym UE a państwami trzecimi,

- regulujących urządzanie i prowadzenie gier hazardowych, m.in. zgodność tej działalności z udzieloną koncesją lub zezwoleniem,

- prawa dewizowego w zakresie ograniczeń i obowiązków określonych dla rezydentów i nierezydentów oraz warunków udzielonych na ich podstawie zezwoleń dewizowych, a także warunków wykonywania działalności kantorowej. ⒸⓅ

Możliwość dokonania korekty

Podatników czeka jednak też korzystna zmiana. Jeśli urząd uruchomi kontrolę celno-skarbową, to kontrolowany będzie mógł w ciągu 14 dni skorygować deklarację w zakresie objętym badaniem. Dwutygodniowy termin będzie liczony od dnia doręczenia upoważnienia do przeprowadzenia kontroli. Po upływie dwóch tygodni, jeżeli będzie ona nadal trwała, podatnik będzie mógł składać korekty jedynie w zakresie nieobjętym kontrolą. To polepszenie sytuacji kontrolowanego wobec sytuacji dzisiejszej, kiedy może dokonać zmiany w rozliczeniach, ale w ciągu tygodnia od doręczenia mu zawiadomienia o wszczęciu postępowania. Korekty nie można dokonywać w trakcie trwania postępowania (w zakresie, który ono obejmuje).

Jeden podatnik, dwóch urzędników

Kolejna zmiana dotyczy właściwości miejscowej kontroli. Po utworzeniu KAS każdy naczelnik urzędu celno-skarbowego będzie mógł ją wykonywać, niezależnie od siedziby sprawdzanego. To istotna zmiana w porównaniu do sytuacji dzisiejszej. W praktyce po 1 marca 2017 r. np. wobec podatnika z Krakowa kontrolę będzie mógł wszcząć każdy naczelnik urzędu celno-skarbowego spoza Małopolski. Nie musi to jednak oznaczać, że fiskus będzie fizycznie przemieszczał się po naszym kraju. Przesłuchania świadków bądź kontrolowanych będą mogły być prowadzone na odległość (nagrywane). MF w uzasadnieniu do zmian tłumaczyło, że w ten sposób usprawni i przyśpieszy prowadzone kontrole.

Zmiana ma natomiast wyeliminować częste obecnie konflikty związane z ustaleniem organu właściwego do przeprowadzania kontroli, a także problemy związane z utrudnianiem prowadzenia kontroli poprzez zmianę siedziby, miejsca zamieszkania lub miejsca prowadzenia działalności gospodarczej.

Potencjalny problem

Obecnie jeden urząd może skontrolować wszystkich podatników biorących udział w transakcji, mimo że mają siedziby w różnych województwach. Dyrektor urzędu kontroli skarbowej musi jednak dysponować upoważnieniem, aby podjąć działania na terenie innego urzędu. Po wejściu w życie KAS takie upoważnienie nie będzie potrzebne. Dlatego podatnicy się obawiają, że w tej samej sprawie może zawitać do nich kilku naczelników UCS.

Resort finansów zapewniał jednak, że nad tym, aby jednego podatnika nie kontrolował więcej niż jeden naczelnik UCS, czuwać będzie szef KAS.

Podobnie ma być w przypadku różnych typów kontroli, gdy np. firma zostanie uznana za „podejrzaną” dla urzędników celno-skarbowych, a jednocześnie z innych powodów prowadzone byłyby w niej zwykłe „miękkie” czynności. Obecnie urzędnicy mogą przeprowadzać w firmie zarówno kontrolę podatkową realizowaną na podstawie przepisów ordynacji podatkowej, jak i postępowanie kontrolne na podstawie ustawy o kontroli skarbowej. Do tego drugiego nie są stosowane przepisy ustawy o swobodzie działalności gospodarczej, w tym zakaz przeprowadzania dwóch kontroli w tym samym czasie. To w praktyce oznacza, że dziś w firmie mogą być przeprowadzane równolegle kontrola podatkowa i postępowanie kontrolne. Po zmianach i utworzeniu KAS ta pierwsza realizowana na podstawie ordynacji podatkowej zostanie. Do kontroli celno-skarbowej nadal nie będą stosowane przepisy ustawy o swobodzie działalności gospodarczej.

Resort finansów zapewnia jednak, że do dublowania kontroli nie dojdzie. Tłumaczy, że konsolidacja w ramach KAS będzie połączona ze stosowaniem przez organy nowego fiskusa wspólnych narzędzi informatycznych.

Trzy miesiące i dłużej

Jak długo potrwa kontrola celno-skarbowa? Zgodnie z art. 63 ustawy o KAS powinna być zakończona bez zbędnej zwłoki, jednak nie później niż w terminie do trzech miesięcy od dnia jej wszczęcia. Tak długi termin na przeprowadzanie badania ma swoje uzasadnienie. Jak tłumaczyło MF, ma to pozwolić zbadać rozliczenia zarówno badanego podatnika, jak i dalszych podmiotów w łańcuchu dostaw, a tym samym pomóc zwalczać karuzele podatkowe. Trzy miesiące na prowadzenie kontroli może jednak okazać się zbyt krótkim terminem. O każdym przypadku opóźnień kontrolowany będzie musiał być pisemnie powiadomiony, a fiskus będzie musiał podać powody przedłużania terminu. Co istotne, jeśli urzędnicy nie wyznaczą nowego terminu na zakończenie kontroli, ale zgromadzą dokumenty już po upływie trzech miesięcy, to nie będą one miały mocy dowodowej.

Pozorna dwuinstancyjność

Na tym jednak nie koniec. Zgodnie z art. 83 ustawy o KAS, jeśli urzędnicy stwierdzą „nieprawidłowości w zakresie przestrzegania przepisów prawa podatkowego”, to zakończona kontrola celno-skarbowa zostanie przekształcona w postępowanie podatkowe. Warunkiem jest, aby kontrolowany nie złożył korekty deklaracji albo organ jej nie uwzględnił. Przekształcenie następuje w drodze postanowienia, na które nie przysługuje zażalenie. W przepisach określono także, że ten naczelnik UCS, który sporządził „wynik kontroli”, właściwy będzie do przeprowadzenia postępowania podatkowego, które będzie kończyło się wydaniem decyzji. Od wydanej decyzji będzie można wprawdzie wnieść odwołanie, ale de facto do tego samego organu. Zgodnie z art. 221 ordynacji podatkowej w podobny sposób rozpatrywane są odwołania od decyzji wydanych w pierwszej instancji przez ministra finansów, dyrektora izby skarbowej/celnej lub przez samorządowe kolegium odwoławcze. Chodzi np. o stwierdzenie nieważności decyzji, wznowienie postępowania, zmianę lub uchylenie decyzji lub stwierdzenie jej wygaśnięcia z urzędu. Dopiero po wydaniu ostatecznej decyzji podatnik będzie mógł wnieść skargę do sądu administracyjnego.

To ciągle jednak duża zmiana, a jak podkreślają eksperci, dwuinstancyjność po nowemu będzie tylko pozorna. Obecnie bowiem podatnik ma prawo złożyć odwołanie od decyzji naczelnika urzędu, a dopiero gdy organ drugiej instancji (dyrektor izby skarbowej lub celnej) nie uwzględni jego stanowiska, przysługuje mu skarga do sądu. Dzisiejsze reguły postępowania są często krytykowane za to, że organy drugiej instancji rzadko uwzględniają odwołania złożone przez podatników.

WAŻNE

Resort finansów zapewnia, że do minimum mają być ograniczone sytuacje, w których do jednego przedsiębiorcy w tym samym czasie zawita więcej niż jedna kontrola.

Kontroli celno-skarbowej podlegać będzie również m.in.:

- rodzaj paliwa w zbiornikach pojazdów lub innych środków przewozowych,

- ruch drogowy w trybie i przypadkach określonych w ustawie z 20 czerwca 1997 r. - Prawo o ruchu drogowym (t.j. Dz.U. z 2012 r. poz. 1137 ze zm.),

- transport drogowy na zasadach określonych w przepisach odrębnych,

- przestrzeganie przepisów z zakresu ochrony zdrowia zwierząt oraz bezpieczeństwa produktów pochodzenia zwierzęcego, ochrony roślin, środków ochrony roślin oraz jakości handlowej artykułów rolno-spożywczych, w zakresie należącym do właściwości Inspekcji Weterynaryjnej, Państwowej Inspekcji Ochrony Roślin i Nasiennictwa oraz Inspekcji Jakości Handlowej Artykułów Rolno-Spożywczych,

- prawidłowość i prawdziwość oświadczeń o stanie majątkowym składanych przez osoby pełniące służbę lub zatrudnione w KAS (Uwaga! Z przepisów wynika, że ten rodzaj kontroli wykonywać ma jedynie szef KAS – wiceminister Marian Banaś),

- przesyłki pocztowe,

- wywóz i przywóz na terytorium Rzeczypospolitej Polskiej towarów podlegających ograniczeniom lub zakazom,

- wykonywanie innych obowiązków wynikających z przepisów odrębnych, których kontrola przestrzegania należy do zadań KAS. ⒸⓅ

Jak policjant i prokurator

Naczelnik urzędu celno-skarbowego i podlegli mu urzędnicy otrzymają także ogromne uprawnienia okołokontrolne. Cel jest ten sam – walka z przestępczością gospodarczą. Od marca 2017 r. urzędnicy celno-skarbowi sami wytropią oszustów wystawiających fikcyjne faktury. Dziś w takich sytuacjach inspektorzy kontroli skarbowej składają zawiadomienie na policję lub do prokuratury. Od przyszłego roku mają dostać podobne uprawnienia, jakie dziś przysługują organom ścigania. Formalnie nowe uprawnienia będą przysługiwać naczelnikowi urzędu celno-skarbowego. Będzie on jednak mógł scedować swoje obowiązki na pracowników. KAS będzie mógł też szybciej przeszukiwać „podejrzane” mieszkania bez uprzedniej zgody prokuratora. Jeśli jednak ten nie zaakceptuje takiej decyzji po fakcie, to dowody zdobyte przez fiskusa nie będą mogły być brane pod uwagę. Obecnie inspektorzy kontroli skarbowej i celnicy mogą wejść do mieszkania podatnika w dwóch trybach: zwykłym (wtedy niezbędna jest wcześniejsza zgoda prokuratora) oraz nadzwyczajnym (wówczas prokurator zatwierdza przeszukanie już po jego przeprowadzeniu). Po scaleniu administracji zasadą będzie stosowanie trybu nadzwyczajnego.

Bardzo istotna jest kolejna nowość. Urzędnicy celno-skarbowi mogliby sami prowadzić postępowania w sprawach o przestępstwa powszechne, gdy te pozostają w nierozerwalnym związku z przestępstwami skarbowymi. Chodzi np. o udział w zorganizowanej grupie przestępczej (art. 258 kodeksu karnego; t.j. Dz.U. z 2016 r. poz. 1137 ze zm.; dalej: k.k.), fałszerstwo materialne (art. 270 k.k.), fałszerstwo intelektualne (art. 271 k.k.), używanie dokumentów poświadczających nieprawdę, zawierających fałszerstwo intelektualne (art. 273 k.k.) oraz oszustwo (art. 286 par. 1 k.k.), jeśli w ich wyniku doszło do wyłudzenia podatków. Co warto podkreślić, to fakt, że KAS będzie mógł ścigać sprawców tych przestępstw. Ma się bowiem zajmować m.in. rozpoznawaniem, wykrywaniem, zapobieganiem i zwalczaniem przestępstw określonych w przepisach kodeksu karnego. Jak tłumaczy MF, taka zmiana przyczyni się do bardziej efektywnego zwalczania przestępczości, jak również zmniejszy koszty ścigania ww. rodzaju przestępstw. Nie będą one bowiem już przekazywane do prowadzenia przez prokuraturę. Ścigana będzie także przestępczość akcyzowa (np. wytwarzanie i sprzedaż alkoholu na bazie całkowicie skażonego denaturatu). Obecnie służba celna jedynie doraźnie kontroluje całość legalnej działalności związanej z produkcją i obrotem napojami alkoholowymi oraz wyrobami tytoniowymi.

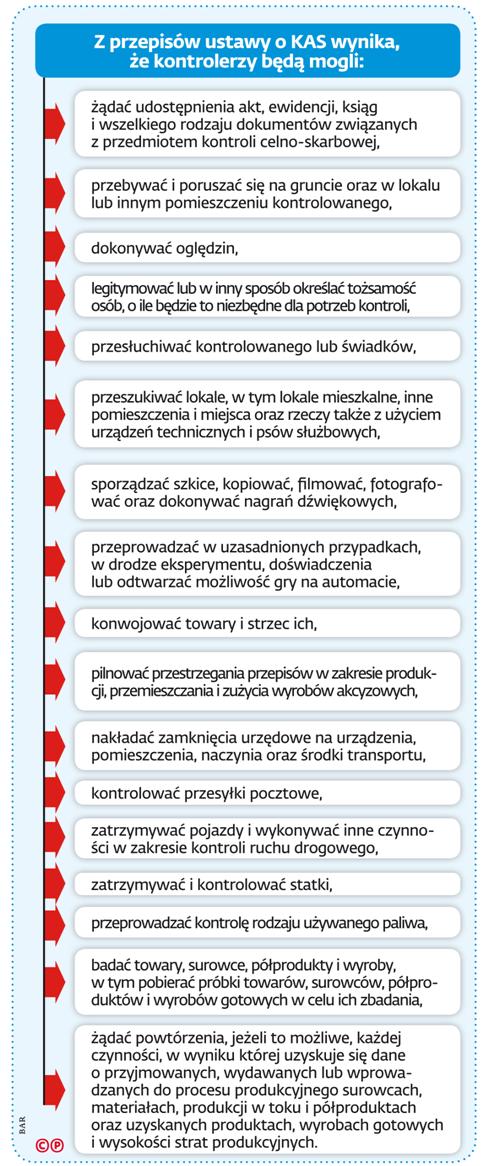

Z przepisów ustawy o KAS wynika, że kontrolerzy będą mogli:

- żądać udostępnienia akt, ewidencji, ksiąg i wszelkiego rodzaju dokumentów związanych z przedmiotem kontroli celno-skarbowej,

- przebywać i poruszać się na gruncie oraz w lokalu lub innym pomieszczeniu kontrolowanego,

- dokonywać oględzin,

- legitymować lub w inny sposób określać tożsamość osób, o ile będzie to niezbędne dla potrzeb kontroli,

- przesłuchiwać kontrolowanego lub świadków,

- przeszukiwać lokale, w tym lokale mieszkalne, inne pomieszczenia i miejsca oraz rzeczy także z użyciem urządzeń technicznych i psów służbowych,

- sporządzać szkice, kopiować, filmować, fotografować oraz dokonywać nagrań dźwiękowych,

- przeprowadzać w uzasadnionych przypadkach, w drodze eksperymentu, doświadczenia lub odtwarzać możliwość gry na automacie,

- konwojować towary i strzec ich,

- pilnować przestrzegania przepisów w zakresie produkcji, przemieszczania i zużycia wyrobów akcyzowych,

- nakładać zamknięcia urzędowe na urządzenia, pomieszczenia, naczynia oraz środki transportu,

- kontrolować przesyłki pocztowe,

- zatrzymywać pojazdy i wykonywać inne czynności w zakresie kontroli ruchu drogowego,

- zatrzymywać i kontrolować statki,

- przeprowadzać kontrolę rodzaju używanego paliwa,

- badać towary, surowce, półprodukty i wyroby, w tym pobierać próbki towarów, surowców, półproduktów i wyrobów gotowych w celu ich zbadania,

- żądać powtórzenia, jeżeli to możliwe, każdej czynności, w wyniku której uzyskuje się dane o przyjmowanych, wydawanych lub wprowadzanych do procesu produkcyjnego surowcach, materiałach, produkcji w toku i półproduktach oraz uzyskanych produktach, wyrobach gotowych i wysokości strat produkcyjnych. ⒸⓅ

Pozostałe tryby kontrolne

Oprócz kontroli celno-skarbowej i podatkowej KAS będzie wykonywać także inne badania. Pierwszym z nich będzie audyt określony dziś w ustawie z 28 września 1991 r. o kontroli skarbowej (t.j. Dz.U. z 2016 r. poz. 720). Audyt obejmie gospodarowanie środkami unijnymi i przekazanymi przez państwa członkowskie Europejskiego Porozumienia o Wolnym Handlu (EFTA). Wykonywać będzie go wiceminister finansów – szef KAS. Resztę czynności wykona dyrektor izby administracji skarbowej. Chodzi o:

- gospodarowanie środkami publicznymi (innymi niż zagraniczne); wyjątek dotyczy badania celowości wykorzystania środków zaliczanych do dochodów własnych i subwencji ogólnej jednostki samorządu terytorialnego;

- wywiązywanie się z warunków finansowania pomocy z powyższych środków,

- wykorzystywanie i rozporządzanie mieniem państwowym,

- wykorzystanie mienia otrzymanego od Skarbu Państwa w celu realizacji zadań publicznych oraz prawidłowości prywatyzacji mienia publicznego,

- wypełnianie zobowiązań wynikających z udzielonych przez Skarb Państwa poręczeń i gwarancji.

Następny tryb to czynności audytowe, które wykonywać będą dyrektorzy izb administracji skarbowej. Będą one dotyczyć przede wszystkim przepisów wynikających z rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 952/2013 z 9 października 2013 r. ustanawiającego unijny kodeks celny (Dz.Urz. UE z 2013 r. L 269, s. 1). Jak wyjaśniało MF, skupią się one na ustaleniu, czy podmiot występujący z wnioskiem o wydanie pozwolenia spełnia warunki lub kryteria wymagane do jego wydania, a następnie monitorowaniu ich spełnienia już po wydaniu pozwolenia.

Kolejnym trybem będą urzędowe sprawdzenia wykonywane przez naczelników urzędów celno-skarbowych. Będą dotyczyć one warunków zezwoleń na prowadzenie działalności przez przedsiębiorców, a wydawanych na podstawie przepisów ustawy z 6 grudnia 2008 r. o podatku akcyzowym (t.j. Dz.U. z 2014 r. poz. 752 ze zm.), ustawy z 19 listopada 2009 r. o grach hazardowych (t.j. Dz.U. z 2016 r. poz. 471) i ustawy z 2 marca 2012 r. o podatku od wydobycia niektórych kopalin (Dz.U. poz. 362).

Ostatni tryb może budzić najwięcej emocji. Dotyczy on czynności operacyjno-rozpoznawczych przeprowadzanych wobec najbardziej podejrzanych przestępców. Chodzi o oszustwa powodujące największe straty dla budżetu, zwłaszcza te związane z wyłudzaniem VAT. W konsekwencji funkcjonariusze KAS otrzymają prawo do prowadzenia obserwacji, stosowania kontroli operacyjnej, nadzorowania (niejawnego) przesyłek, pozyskiwania danych telekomunikacyjnych. Te uprawnienia są zapisane dziś w ustawie o kontroli skarbowej w rozdziale odnoszącym się do wywiadu skarbowego.

Najciekawsze będą uprawnienia funkcjonariuszy określone w art. 130 ustawy o KAS. Te - jak przyznaje MF - będą ograniczały wolności obywatelskie, ale w stopniu dopuszczonym przez wyroki Trybunału Konstytucyjnego. Chodzi m.in. o:

- zatrzymywanie i przeszukiwanie osób, zatrzymywanie rzeczy oraz przeszukiwanie lokali mieszkalnych, pomieszczeń i innych miejsc, bagażu, ładunku, środków transportu i statków w trybie i przypadkach określonych w przepisach kodeksu postępowania karnego,

- nakładanie grzywien w drodze mandatu karnego za wykroczenia i wykroczenia skarbowe,

- zwracanie się o niezbędną pomoc do innych jednostek organizacyjnych, przedsiębiorców i organizacji społecznych, jak również zwracanie się w nagłych wypadkach do każdej osoby o udzielenie doraźnej pomocy, w ramach obowiązujących przepisów prawa.

Funkcjonariusze KAS będą mogli również zatrzymywać i kontrolować „podejrzane statki”, a także stosować broń i środki przymusu bezpośredniego. MF tłumaczy, że śledzenie przestępstw związanych z wyłudzaniem VAT, obrotem paliwami czy przemytem towarów akcyzowych grozi kontaktem ze zorganizowanymi grupami przestępczymi. To zaś w większym stopniu naraża funkcjonariuszy na ryzyko utraty zdrowia lub życia. Mają jednak używać broni tylko wtedy, gdy środki przymusu bezpośredniego okazały się niewystarczające lub ich użycie nie jest możliwe. ⒸⓅ

OPINIA EKSPERTA

Jak formułować odwołanie, aby przyniosło zamierzony skutek

Agnieszka Tałasiewicz partner w zespole postępowań podatkowych i sądowych w dziale doradztwa podatkowego EY

Sporządzanie odwołań może sprawiać podatnikom nieco kłopotu. Jednak zmiana w ich formułowaniu nie powinna dotyczyć strony merytorycznej, ale przede wszystkim formy podania argumentów. Do swoich racji mamy bowiem przekonać kogoś, kto już raz analizę danego zagadnienia przeprowadził. Tym samym możliwe jest, że organy odwoławcze rzadziej niż obecnie będą dostrzegały potrzebę cofnięcia sprawy do pierwszej instancji z uwagi na błędy proceduralne.

W praktyce oznacza to, że znacznie większy nacisk należy położyć na wyjaśnianie i przedstawianie okoliczności faktycznych ważnych w sprawie oraz potwierdzających je dowodów. Równolegle trzeba też mocno formułować zarzuty co do niedociągnięć lub naruszeń, które miały miejsce w postępowaniu pierwszoinstancyjnym, ale zarzuty te nie mogą być gołosłowne i nie powinny polegać wyłącznie na negowaniu tez organu. Pamiętajmy bowiem, że celem dobrze sformułowanego odwołania jest nie tylko próba przekonania organu do uchylenia decyzji pierwszej instancji - właściwie formułowane zarzuty to też przygotowanie do ewentualnej skargi do sądu administracyjnego.

Kolejny ważny od strony praktycznej element przygotowania dobrego odwołania to powołanie w nim właściwego orzecznictwa. Dzięki temu organ analizując odwołanie, będzie musiał się zastanowić, jak zakończy się ewentualny spór sądowy, zwłaszcza że koszty sądowe w przegranej sprawie mogą przekroczyć nawet 100 tys. zł.

Fakt, że odwołanie będzie rozpatrywane przez ten sam organ, który wydał zaskarżaną decyzję, wpłynie nie tylko na sposób formułowania odwołania, lecz także na to, jak się prowadzi postępowanie pierwszoinstancyjne. Na pewno nie będzie w tym układzie działać taktyka „asa z rękawa”. Jeśli mamy jakiś mocny argument i przytrzymujemy go na chwilę odwołania, to w nowej regulacji niewiele nam to da, bo naszego asa będziemy prezentować organowi, który wcześniej sprawę badał. Reasumując, nowa procedura sprawi, że składane odwołania będą z jednej strony szersze w zakresie przedstawiania okoliczności faktycznych, a z drugiej - bardziej specyficzne w zakresie formułowania zarzutów. ⒸⓅ

Tryb składania będzie zależał od przedmiotu decyzji ⒸⓅ

Od 1 marca 2017 r. zasady zaskarżania decyzji wydawanych przez organy podatkowe zależeć będą od tego, jaki organ orzeknie w pierwszej instancji i czego dotyczy dana decyzja.

Jak wskazuje Alicja Sarna, doradca podatkowy i szef Zespołu Postępowań Podatkowych w MDDP, w przypadku tych wydanych przez naczelnika urzędu skarbowego zasady pozostaną niezmienione: odwołanie będzie wnoszone do dyrektora izby administracji skarbowej za pośrednictwem naczelnika urzędu skarbowego w terminie 14 dni od otrzymania decyzji. Jeżeli decyzja zostanie wydana przez naczelnika urzędu celno-skarbowego, to tryb składania odwołania zależeć będzie od jej przedmiotu. Jeżeli dotyczyć będzie przepisów prawa podatkowego, to odwołanie rozpatrzy ten sam organ, stosując odpowiednio przepisy o postępowaniu odwoławczym. Oznacza to, że odwołanie należy wysłać – w ciągu 14 dni od doręczenia decyzji – do tego samego organu, który wydał decyzję w pierwszej instancji.

W przypadku gdy decyzja wydana przez naczelnika urzędu celno-skarbowego będzie zawierała rozstrzygnięcie w zakresie innym niż przepisy prawa podatkowego (np. w odniesieniu do cła), podatnik będzie mógł się odwołać do dyrektora IAS właściwego dla kontrolowanego w dniu zakończenia postępowania podatkowego - dodaje ekspertka.

Jeśli decyzja zostanie wydana w pierwszej instancji przez szefa KAS, dyrektora izby administracji skarbowej lub przez samorządowe kolegium odwoławcze, to odwołanie od decyzji rozpatrywać będzie ten sam organ podatkowy, stosując odpowiednio przepisy o postępowaniu odwoławczym – a więc tak jak w przypadku decyzji podatkowej wydanej przez naczelnika urzędu celno-skarbowego.

Zgodnie natomiast z przepisami przejściowymi, jeżeli przed wejściem w życie ustawy o KAS podatnikowi zostanie doręczona decyzja dyrektora urzędu kontroli skarbowej (a termin do wniesienia odwołania od tej decyzji nie upłynął przed 1 marca 2017 r.), to odwołanie od niej należy złożyć do dyrektora IAS, a więc według dotychczasowych zasad - wyjaśnia Alicja Sarna.

Agnieszka Pokojska

Mariusz Szulc

REKLAMA

REKLAMA