Z ulgi na zakup kasy fiskalnej można skorzystać dwa razy

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Prawo do ponownego skorzystania z ulgi przez jednoosobową spółkę z ograniczoną odpowiedzialnością powstałą wskutek przekształcenia działalności prowadzonej wcześniej przez indywidualnego przedsiębiorcę potwierdził Naczelny Sąd Administracyjny w wyroku z 2 marca 2018 r. (sygn. akt I FSK 726/16).

23 listopada 2017 r. NSA orzekł inaczej – że następca prawny nie może ponownie skorzystać z takiej ulgi (sygn. akt I FSK 279/16).

– Nie ma sprzeczności między tymi orzeczeniami, ponieważ dotyczyły one innych stanów faktycznych – wyjaśniła sędzia Maja Chodacka w rozmowie z DGP. Przypomniała, że w listopadowym wyroku chodziło o spółkę (z o.o.) powstałą z przekształcenia innej spółki (komandytowej).

REKLAMA

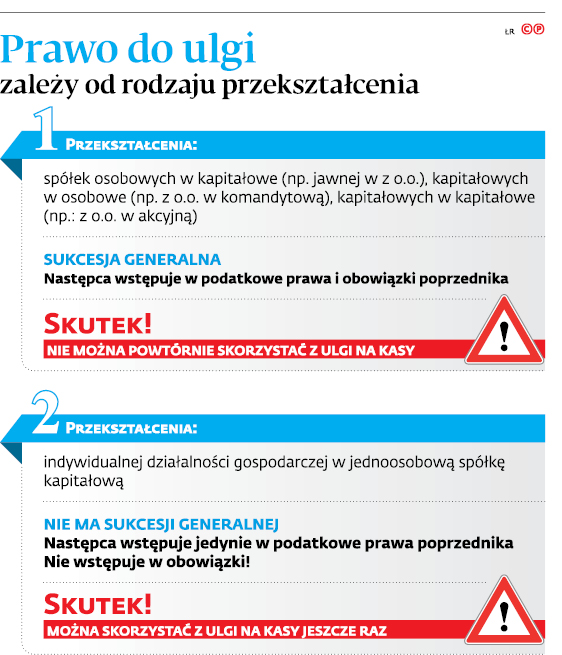

– Możliwość powtórnego skorzystania z ulgi zależy od tego, czy przekształcenie skutkuje sukcesją uniwersalną (generalną) na gruncie prawa podatkowego. Jeśli sukcesji nie ma, to odliczenie przysługuje ponownie. Jeśli natomiast do niej dochodzi, to ulgi nie ma – wyjaśniła sędzia Maja Chodacka.

Tylko raz

Zasadniczo prawo do ulgi przysługuje podatnikowi tylko raz – gdy po raz pierwszy powstaje u niego obowiązek ewidencjonowania obrotu za pomocą tych urządzeń. Ulga dotyczy bowiem tylko kas zgłoszonych na dzień rozpoczęcia ewidencjonowania obrotu za ich pomocą. Polega na możliwości odliczenia 90 proc. wydatków na zakup kas, przy czym nie więcej niż 700 zł na jedną (art. 111 ust. 4 ustawy o VAT).

Późniejsze zakupy kas (np. wskutek rozwoju firmy, zwiększania sprzedaży) nie są już objęte preferencją.

Kowalski w spółkę

W sprawie rozstrzygniętej przez NSA 2 marca br. chodziło o jednoosobową spółkę z o.o. powstałą z przekształcenia działalności gospodarczej prowadzonej przez indywidualnego przedsiębiorcę. Po raz pierwszy skorzystał on z ulgi na kasy, gdy kupił je do swojej firmy. Po przekształceniu nabył kolejne urządzenia, tym razem już jako jednoosobowa spółka z o.o. Chciał ponownie odliczyć wydatek, bo uważał, że spółka z o.o. jest nowym podatnikiem.

Fiskus na to nie pozwolił. Stwierdził, że jest to ciągle ten sam przedsiębiorca, tyle że działający w nowej formie prawnej i pod nową nazwą. Wyjaśnił, że spółka z o.o. jako następca prawny przekształconego przedsiębiorcy weszła we wszystkie jego prawa i obowiązki (sukcesja uniwersalna). Przejęła więc także obowiązek ewidencjonowania obrotu za pomocą kas, co wyklucza prawo do ponownego skorzystania z ulgi – stwierdził w interpretacji dyrektor izby skarbowej.

Prawa tak, ale nie obowiązki

Tego samego zdania był Wojewódzki Sąd Administracyjny w Kielcach. Zauważył co prawda, że zgodnie z ordynacją podatkową spółka kapitałowa powstała wskutek przekształcenia działalności prowadzonej indywidualnie wchodzi jedynie we wszystkie prawa swojego poprzednika (art. 93a par. 4 ordynacji podatkowej). Jednak połączył ten przepis z art. 112b ordynacji (który mówi o odpowiedzialności spółki za zaległości podatkowe przedsiębiorcy) i na tej podstawie stwierdził, że sukcesja jest jednak uniwersalna.

Nie zgodził się z tym NSA. Orzekł, że przedsiębiorca, który skorzystał z ulgi w ramach działalności prowadzonej indywidualnie, będzie mógł po przekształceniu w spółkę z o.o. ponownie odliczyć wydatki na zakup kas.

Sędzia Maja Chodacka wyjaśniła, że w świetle ordynacji podatkowej spółka z o.o. nie przejmuje obowiązków po indywidualnym przedsiębiorcy, w tym obowiązku ewidencjonowania przy użyciu kas.

Podkreśliła, że przy takim typie przekształcenia przepisy mówią wyłącznie o przejęciu praw (art. 94a par.4) i o solidarnej odpowiedzialności za zaległości podatkowe (art. 112 b). Nie można wywodzić z nich poglądu, że dochodzi też do przejęcia obowiązków.

Sędzia wyjaśniła, że w tym wypadku nie można mówić o sukcesji generalnej (uniwersalnej), ponieważ osoba fizyczna nie przestaje istnieć (nie traci bytu prawnego) i dalej może być podatnikiem VAT.

Polecamy: Pakiet żółtych książek - Podatki 2018

Spółka w spółkę bez ulgi

Inaczej NSA orzekł 23 listopada 2017 r. (sygn. akt I FSK 279/16). Wtedy jednak chodziło o spółkę z o.o., która przejęła spółkę komandytową (połączenie przez przejęcie).

W tej sprawie zarówno dyrektor Izby Skarbowej w Poznaniu, jak i WSA w Poznaniu oraz NSA byli jednomyślni – w takim wypadku dochodzi do sukcesji uniwersalnej, a zatem przejęcia nie tylko praw, ale i obowiązków po przejętej spółce, w tym obowiązku ewidencjonowania obrotu za pomocą kas fiskalnych.

Fiskus i sądy przywołały tu art. 93 par. 1 i 2 ordynacji podatkowej. Zgodnie z tymi przepisami osoba prawna powstała w wyniku przekształcenia, łączenia czy przejęcia spółek (osobowych, kapitałowych) wstępuje we wszystkie prawa i obowiązki poprzednika. Przepis wyraźnie mówi więc o prawach i obowiązkach. – W konsekwencji następca prawny powstały wskutek takiego przekształcenia nie ma podstaw do odliczenia od podatku kwoty wydatkowanej na zakup kas, ponieważ nie jest podatnikiem, który rozpoczyna ewidencjonowanie – wyjaśnił wtedy sędzia NSA Bartosz Wojciechowski. ⒸⓅ

Patrycja Dudek

REKLAMA

REKLAMA