Nowe wzory VAT-10 i VAT-11 od 1 lipca 2020 r.

REKLAMA

REKLAMA

- Wewnątrzwspólnotowe nabycia i dostawa nowych środków transportu

- Nowy wzór deklaracji - VAT-10(6)

- Nowy wzór deklaracji - VAT-11(6)

Wewnątrzwspólnotowe nabycia i dostawa nowych środków transportu

Nowe wzory deklaracji VAT wprowadza rozporządzenie Ministra Finansów z 22 kwietnia 2020 r. w sprawie wzorów deklaracji o podatku od towarów i usług dotyczących transakcji wewnątrzwspólnotowych w zakresie nowych środków transportu (Dziennik Ustaw rok 2020 poz. 803). Opublikowane w Dzienniku Ustaw z dnia 5 maja 2020 r.

REKLAMA

REKLAMA

Rozporządzenie określa:

1) wzór deklaracji o podatku od towarów i usług od wewnątrzwspólnotowego nabycia nowych środków transportu (VAT-10), o której mowa w art. 99 ust. 10 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług, wraz z objaśnieniami, stanowiący załącznik nr 1 do rozporządzenia;

2) wzór deklaracji o podatku od towarów i usług od wewnątrzwspólnotowej dostawy nowych środków transportu (VAT-11), o której mowa w art. 99 ust. 11 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług, wraz z objaśnieniami, stanowiący załącznik nr 2 do rozporządzenia.

REKLAMA

W stosunku do poprzednich wersji deklaracji VAT-10 i VAT-11 usunięte zostały odwołania do deklaracji VAT-7/VAT-7K, które od rozliczenia za lipiec i trzeci kwartał 2020 r. przestaną obowiązywać. Poza tym, ustawodawca usuną z deklaracji pole "Poczta".

Wprowadzane rozporządzeniem nowe wersje deklaracji VAT-10 i VAT-11 będą obowiązywały od 1 lipca 2020 r.

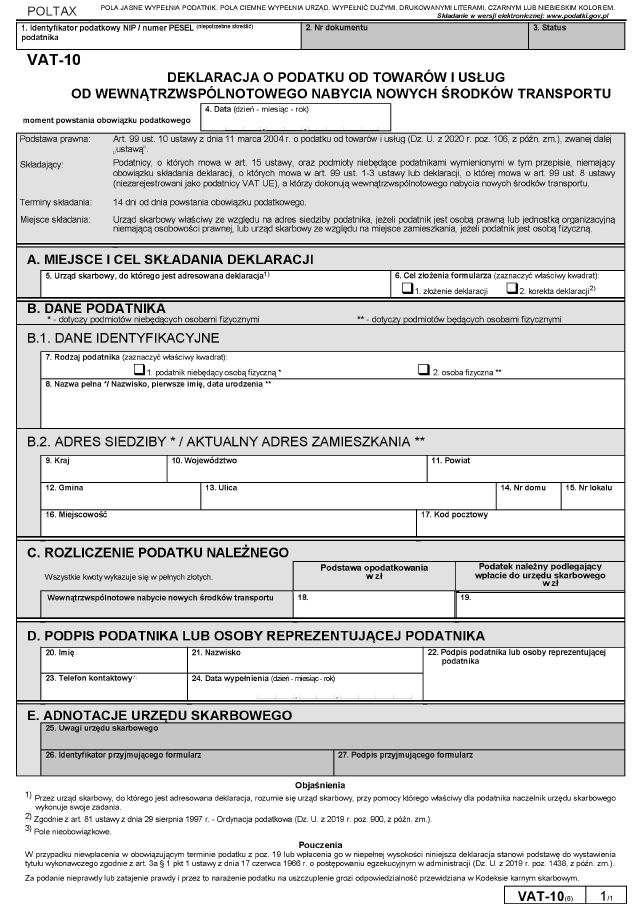

Nowy wzór deklaracji - VAT-10(6)

Wzór deklaracji VAT-10(6), stanowiący załączniki nr 1 do rozporządzenia Ministra Finansów z dnia 22 kwietnia 2020 r. (poz. 803).

Przypomnijmy, że deklarację VAT-10 składają podatnicy, o których mowa w art. 15 ustawy o VAT oraz podmioty niebędące podatnikami wymienionymi w tym przepisie, niemający obowiązku składania deklaracji VAT-7, VAT-7K, VAT-7D lub VAT-8 (niezarejestrowani jako podatnicy VAT-UE), a którzy dokonują wewnątrzwspólnotowego nabycia nowych środków transportu.

Deklarację podatkową VAT-10 należy złożyć w terminie14 dni od dnia powstania obowiązku podatkowego.

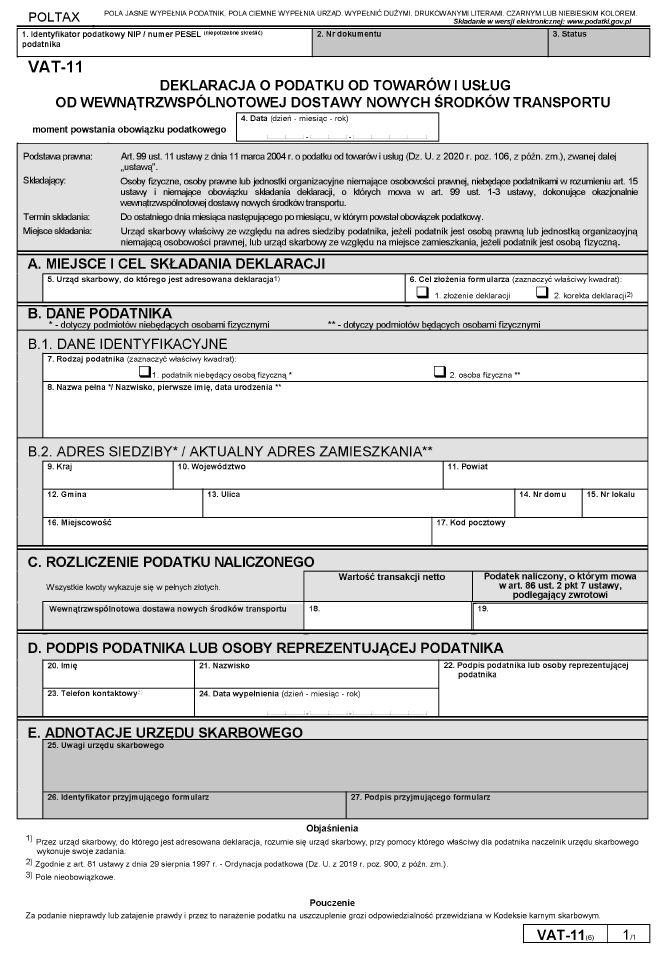

Nowy wzór deklaracji - VAT-11(6)

Wzór deklaracji VAT-11(6), stanowiący załączniki nr 2 do rozporządzenia Ministra Finansów z dnia 22 kwietnia 2020 r. (poz. 803).

Deklarację VAT-11 zobowiązane są składać osoby fizyczne, osoby prawne lub jednostki organizacyjne niemające osobowości prawnej, niebędące podatnikami w rozumieniu art. 15 ustawy o VAT i niemające obowiązku składania deklaracji VAT-7, VAT-7K lub VAT-7D, dokonujące okazjonalnie wewnątrzwspólnotowej dostawy nowego środka transportu.

Deklarację podatkową VAT-11 podatnik składa do ostatniego dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy.

Podstawa prawna:

- rozporządzenie Ministra Finansów z 22 kwietnia 2020 r. w sprawie wzorów deklaracji o podatku od towarów i usług dotyczących transakcji wewnątrzwspólnotowych w zakresie nowych środków transportu (Dziennik Ustaw rok 2020 poz. 803).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA