Jak prowadzić rachunkowość jednostki w stanie upadłości

REKLAMA

Jednostki postawione w stan upadłości muszą utworzyć rezerwę na przewidywane koszty i straty spowodowane utratą kontynuacji działania. Muszą również sporządzić sprawozdanie, jednak na innych zasadach niż w przypadku, gdyby prowadziły działalność bez zgłoszenia upadłości.

SPIS TREŚCI

PORADY PRAWNE

AKTY PRAWNE

PRZYKŁADY

- Jak księgować odpisy aktualizujące i rezerwy

- Jak księgować koszty postępowania upadłościowego

- Rezerwy w bilansie

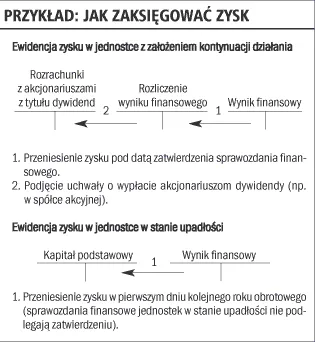

- Jak księgować zysk

- Rezerwa na koszty upadłości

Dwie upadłości

Kwestię upadłości reguluje ustawa z dnia 28 lutego 2003 r. Prawo upadłościowe i naprawcze (Dz.U. nr 60, poz. 535 z późn. zm., dalej prawo upadłościowe). Zgodnie z jej przepisami upadłość ogłasza się w stosunku do podmiotów niewypłacalnych, które nie wykonują wymagalnych zobowiązań.

Nie musi ona jednak wiązać się od razu z likwidacją przedsiębiorstwa. Ogłoszona upadłość może przewidywać zawarcie układu. Takie rozwiązanie natomiast przyjmowane jest wtedy, gdy w ten sposób wierzyciele będą mogli odzyskać środki o większej wartości niż w przypadku przeprowadzenia postępowania upadłościowego obejmującego likwidację majątku dłużnika.

Zgodnie z art. 59 prawa upadłościowego, w przypadku ogłoszenia upadłości z możliwością zawarcia układu sąd może pozostawić w rękach upadłego prawo do zarządzania majątkiem. W takiej sytuacji powołany jest nadzorca sądowy, który kontroluje przedsiębiorstwo i podejmowane w nim decyzje. Z mocy prawa ma on też możliwość uzyskania wszelkich wyjaśnień dotyczących majątku przedsiębiorstwa w stanie upadłości oraz dostęp do jego ksiąg rachunkowych.

W przypadku ogłoszenia upadłości obejmującej likwidację majątku upadłego zastosowanie ma art. 57 prawa upadłościowego. Jeżeli tak się stanie, konieczne jest wydanie syndykowi całego majątku, a także dokumentacji dotyczącej działalności, przede wszystkim ksiąg rachunkowych oraz ewidencji prowadzonych dla celów podatkowych.

Kierownik jednostki

Jeżeli syndyk lub zarządca ustanowiony w postępowaniu upadłościowym czy też likwidator prowadzą przedsiębiorstwo upadłego, zgodnie z art. 3 ust. 1 pkt 6 ustawy z dnia 29 września 1994 r. o rachunkowości (t.j. Dz.U. z 2002 r. nr 76, poz. 694 z późn. zm.), uznawani są za kierownika jednostki. Taka regulacja wiąże się z odpowiedzialnością za przejęte księgi rachunkowe, a także ewentualne dalsze ich prowadzenie.

Świadomość syndyka o odpowiedzialności jest tym bardziej istotna, że przepisy prawa upadłościowego dają mu możliwość dalszego prowadzenia przedsiębiorstwa postawionego w stan upadłości. Taka sytuacja może mieć miejsce, jeżeli zgodnie z art. 312 prawa upadłościowego możliwe jest zawarcie układu z wierzycielami lub prawdopodobna jest sprzedaż przedsiębiorstwa upadłego w całości lub jego zorganizowanych części. Należy jednak pamiętać, że jeżeli syndyk prowadzi przedsiębiorstwo upadłego, obowiązany jest do podjęcia wszelkich działań zapewniających zachowanie przedsiębiorstwa co najmniej w niepogorszonym stanie.

Trzeba też pamiętać, że jeżeli przedsiębiorstwo ma być prowadzone przez syndyka dłużej niż trzy miesiące od dnia ogłoszenia upadłości, wymaga to zgody rady wierzycieli. Jeżeli zaś nie została ona ustanowiona to sędziego, komisarza.

Zamknięcie ksiąg rachunkowych

Niezależnie od tego, czy sąd ogłasza upadłość z możliwością zawarcia układu czy upadłość likwidacyjną konieczne jest zamknięcie ksiąg rachunkowych. Takie postępowanie wynika bezpośrednio z art. 12 ust. 2 pkt 6 ustawy o rachunkowości, która nakazuje dokonać tej czynności na dzień poprzedzający postawienie jednostki w stan upadłości – nie później niż w ciągu trzech miesięcy od tego dnia.

Na podstawie zamkniętych ksiąg rachunkowych sporządza się sprawozdanie finansowe. Jeżeli brak jest przesłanek do stwierdzenia możliwości kontynuacji działania, w dokonywanej wycenie majątku zmieni się sposób wyceny aktywów jednostki. Artykuł 29 ustawy o rachunkowości obliguje w takich sytuacjach do wyceny składników aktywów po cenach sprzedaży netto możliwych do uzyskania, nie wyższych jednak od cen ich nabycia albo kosztów wytworzenia, pomniejszonych o dotychczasowe odpisy amortyzacyjne lub umorzeniowe, a także odpisy z tytułu trwałej utraty wartości.

W takim przypadku jednostka jest również obowiązana utworzyć rezerwę na przewidywane dodatkowe koszty i straty spowodowane zaniechaniem lub utratą zdolności do kontynuowania działalności. Sprawozdanie finansowe jednostki, w stosunku do której ogłoszona została upadłość, nie podlega zatwierdzeniu.

Zgodnie z art. 29 ust. 2a ustawy o rachunkowości różnica powstała w wyniku wyceny oraz utworzenia rezerwy wpływa na kapitał (fundusz) z aktualizacji wyceny. Zostanie to odzwierciedlone w księgach rachunkowych w poniższy sposób:

1. Ewidencja skutków wyceny środków trwałych – aktualizacja wartości: strona Wn konto 803 „Kapitał z aktualizacji wyceny”/strona Ma konto 070 „Odpisy aktualizujące wartość środków trwałych” (aktualizacja wartości innych składników aktywów: strona Wn konto 803 „Kapitał z aktualizacji wyceny”/strona Ma konta zespołów: 0, 1, 2, 3, 5, 6).

2.Utworzenie rezerw na przyszłe koszty: strona Wn konto 803 „Kapitał z aktualizacji wyceny”/strona Ma konto 843 „Rezerwy na koszty postępowania upadłościowego”.

Należy przy tym pamiętać, że zgodnie z prawem podatkowym odpisy aktualizacyjne staną się kosztem uzyskania przychodów dopiero w momencie sprzedaży składnika majątku.

ODPOWIEDZIALNOŚĆ SYNDYKA ZA KSIĘGI

Zgodnie z ustawą o rachunkowości osoba, która dopuszcza do:

• prowadzenia ksiąg rachunkowych wbrew przepisom ustawy lub podawania w tych księgach nierzetelnych danych,

• sporządzenia sprawozdania finansowego niezgodnie z przepisami ustawy lub zawarcia w tym sprawozdaniu nierzetelnych danych podlega grzywnie lub karze pozbawienia wolności do lat 2 albo obu tym karom łącznie. W stanie upadłości za prawidłowość ksiąg odpowiada syndyk jako kierownik jednostki.

CO POPRZEDZA ZAMKNIĘCIE KSIĄG

Zamknięcie ksiąg rachunkowych poprzedzają następujące czynności:

• przeprowadzenie inwentaryzacji (ujawnione rozliczenie należy ujawnić i rozliczyć w księgach rachunkowych) – na dzień poprzedzający postawienie jednostki w stan upadłości,

• wycena składników aktywów po cenach sprzedaży netto możliwych do uzyskania, nie wyższych jednak od cen ich nabycia albo kosztów wytworzenia, pomniejszonych o dotychczasowe odpisy amortyzacyjne lub umorzeniowe, a także odpisy z tytułu trwałej utraty wartości,

• utworzenie rezerw.

Ustalenie stanu majątku

Ogłoszenie upadłości czy to z możliwością zawarcia układu czy też w celu likwidacji jednostki wiąże się z ustaleniem stanu majątku, z którego wierzyciele będą mogli zaspokoić swoje roszczenia. W tym drugim przypadku (upadłość likwidacyjna) syndyk ma obowiązek złożenia sędziemu komisarzowi spisu inwentarza w terminie jednego miesiąca od dnia ogłoszenia upadłości. Podobne obowiązki wynikają z przepisów prawa bilansowego. Przed sporządzeniem sprawozdania finansowego konieczne jest przeprowadzenie, zgodnie z art. 26 i 27 ustawy o rachunkowości, inwentaryzacji. Czynności te mogą posłużyć również do realizacji wyżej wspomnianego obowiązku wynikającego z prawa upadłościowego. Nie oznacza to jednak, że ustalenie stanu majątku dla celów rachunkowych i wynikających z prawa upadłościowego i naprawczego są tożsame.

W przypadku przejmowania przez syndyka kontroli nad masą upadłościową inwentaryzacja będzie spełniała szereg ważnych funkcji. Nie ogranicza się ona jedynie do weryfikacji prawidłowości stanu faktycznego z zapisami w księgach rachunkowych i rozliczenia osób materialnie odpowiedzialnych. Jest również podstawą udokumentowania stanu wszystkich aktywów i pasywów zawartych w tworzonym później bilansie. Ponadto w odróżnieniu od inwentaryzacji przeprowadzanych w jednostkach z założeniem kontynuacji działania ma ona charakter zdawczo-odbiorczy przejmowanego przez syndyka majątku.

Inwentaryzację (art. 26 ust. 4 ustawy o rachunkowości) przeprowadza się na dzień bilansowy, czyli w tym przypadku poprzedzający postawienie jej w stan upadłości. Na ten dzień należy oszacować:

• aktywa pieniężne (z wyjątkiem zgromadzonych na rachunku bankowym),

• papiery wartościowe,

• rzeczowe składniki aktywów obrotowych (produkty w toku produkcji, materiały odpisywane w koszty w momencie ich zakupu, towary i produkty gotowe odpisywane w koszty w momencie ich wytworzenia).

Ustawa dopuszcza jednak odstąpienie od tego terminu. Oznacza to, że można inwentaryzację rozpocząć nie wcześniej niż 3 miesiące przed końcem roku obrotowego (czyli w tym przypadku dzień poprzedzający postawienie jednostki w stan upadłości), a zakończyć do 15 dnia następnego roku obrotowego. Taki termin odnosi się do składników aktywów – z wyłączeniem aktywów pieniężnych, papierów wartościowych, produktów w toku produkcji oraz materiałów, towarów i produktów gotowych. W praktyce jednak oznaczać to będzie, że syndyk ma jedynie 15 dni na sporządzenie inwentaryzacji. Wynika to z faktu, że przejmuje on księgi rachunkowe dopiero w momencie postawienia jednostki w stan upadłości. Może się więc okazać, że nie jest możliwe dokonanie weryfikacji stanu majątku w ustawowym terminie. W takich przypadkach należy dokonać ustaleń na dzień faktycznej inwentaryzacji, a następnie zastosować art. 26 ust. 3 pkt 1 ustawy o rachunkowości. Przepis ten w przypadku zaistnienia uzasadnionych przyczyn daje możliwość ustalenia wartości aktywów poprzez weryfikację na podstawie odpowiednich danych. Będzie to oznaczać, że ustalenie stanu aktywów na dzień bilansowy będzie możliwe wyłącznie poprzez zastosowanie metody weryfikacji dokumentów.

Metody inwentaryzacji

Najlepiej jest stosować metody inwentaryzacji, które zgodnie z prawem bilansowym są najwłaściwsze dla poszczególnych składników majątku. Wśród metod inwentaryzacji można wymienić:

• spis z natury, czyli ustalenie rzeczywistego stanu składników majątku, który polega w zależności od jego rodzaju na policzeniu, oszacowaniu, zmierzeniu lub zwarzeniu co powinno być udokumentowane specjalnym arkuszem spisowym. Tą metodą inwentaryzuje się głównie budowle, maszyny, środki trwałe, rzeczowe składniki majątku obrotowego, środki pieniężne w kasie i papiery wartościowe,

• uzgodnienie sald, czyli uzyskanie od kontrahentów i banków pisemnego potwierdzenia zgodności. W przypadku banku potwierdzeniem takim jest otrzymany wyciąg odzwierciedlający stan konta bankowego. Natomiast względem kontrahentów i dłużników należy żądać pisemnego potwierdzenia, które dołącza się do dokumentacji inwentaryzacyjnej jako dowód zgodności stanu rzeczywistego z zapisami księgowymi. Jeżeli następują rozbieżności, należy wyjaśnić ich powstanie. Metodą uzgodnienia sald inwentaryzuje się głównie środki pieniężne zgromadzone na rachunkach bankowych, należności od kontrahentów, powierzone kontrahentom własne składniki majątku,

• weryfikację, czyli porównanie zapisów ksiąg rachunkowych z posiadanymi dokumentami. Metoda stosowana jest tylko wówczas, gdy z uzasadnionych przyczyn nie było możliwe skorzystanie z dwóch pozostałych metod. Tą metodą inwentaryzuje się m.in. grunty i środki trwałe o utrudnionym dostępie (np. instalacje), należności sporne i wątpliwe, a w bankach również zagrożone należności i zobowiązania wobec pracowników i z tytułów publicznoprawnych, wartości niematerialne i prawne, rozliczenia międzyokresowe czynne i bierne, kapitały (fundusze) własne, fundusze specjalne (ale nie ZFŚS, który wymaga potwierdzenia salda przez bank).

W praktyce prawie zawsze w toku inwentaryzacji ujawnione zostaną różnice. Istotne jest zatem, aby ustalić osoby odpowiedzialne za ten stan rzeczy lub przyczyny zaistnienia takiego stanu rzeczy. Będzie to miało wpływ na sposób rozliczenia rozbieżności w księgach rachunkowych.

ODPOWIEDZIALNOŚĆ ZA INWENTARYZACJĘ

W przypadku ogłoszenia upadłości z możliwością zawarcia układu, i gdy sąd nie odbierze prawa do kierowania jednostką dotychczasowym zarządcom, inwentaryzację (na dzień poprzedzający postawienie w stan upadłości) przeprowadza dotychczasowy jej kierownik.

Sprawozdanie finansowe

Wycena aktywów po cenach sprzedaży netto i utworzenie rezerwy następują, jeżeli założenie kontynuacji działania nie jest zasadne w szczególności w przeddzień postawienia jednostki w stan upadłości oraz na koniec roku obrotowego przypadającego w czasie trwania postępowania upadłościowego (art. 29 ust. 1 i 2 ustawy o rachunkowości). Przy czym należy pamiętać, że wszczęcie postępowania naprawczego nie stanowi przeszkody do uznania, że działalność będzie kontynuowana.

Kolejnym etapem po zinwentaryzowaniu i wycenie składników majątku jest sporządzenie sprawozdania finansowego. Należy pamiętać, że sprawozdanie tworzone na dzień poprzedzający postawienie jednostki w stan upadłości różni się od tego, które tworzone jest standardowo (z założeniem kontynuacji działania). Sprawozdanie finansowe w takim przypadku składa się z:

• bilansu,

• rachunku zysków i strat,

• informacji dodatkowej.

Będzie to oznaczać, że nawet te jednostki, które zgodnie z prawem bilansowym mają obowiązek tworzenia zestawienia w kapitale i funduszu własnym oraz rachunku przepływów pieniężnych, w stanie upadłości nie sporządzają tych elementów sprawozdania.

Należy też pamiętać, że w takiej sytuacji zgodnie z art. 53 ust. 2a ustawy o rachunkowości sporządzone sprawozdanie nie podlega zatwierdzeniu. Natomiast syndyk jako kierownik jednostki podpisuje je, a następnie składa w sądzie rejestrowym i urzędzie skarbowym. Ponadto zgodnie z art. 307 ust. 1 prawa upadłościowego również sędziemu – komisarzowi.

Prowadzenie działalności

Jednostka, która została postawiona w stan upadłości, prowadzi nadal księgi rachunkowe do momentu zakończenia procesu upadłościowego. Konieczne jest więc w pierwszej kolejności zgodnie z art. 12 ust. 1 pkt 5 ustawy o rachunkowości otwarcie ksiąg rachunkowych na dzień wszczęcia postępowania upadłościowego – w ciągu 15 dni.

W tym momencie prawo bilansowe (art. 36 ust. 3 ustawy o rachunkowości) nakazuje składniki kapitału (funduszu) własnego jednostki połączyć w jeden kapitał (fundusz) podstawowy (konto 800 „kapitał (fundusz) podstawowy”), zmniejszając go:

• w spółkach z ograniczoną odpowiedzialnością i towarzystwach ubezpieczeń wzajemnych – o udziały własne,

• w spółkach akcyjnych – o należne wkłady na poczet kapitału, o ile nie wezwano zainteresowanych do ich wniesienia, oraz o akcje własne.

Takie działanie wynikające z ustawy o rachunkowości może być też odpowiednio stosowane przez jednostki objęte postępowaniem naprawczym lub układowym.

Jak już wcześniej zostało powiedziane, syndyk może nadal prowadzić przedsiębiorstwo w stanie upadłości. Jeżeli w tym czasie osiągnie zysk zgodnie z artykułem art. 335 prawa upadłościowego, będzie on zasilał fundusz masy upadłościowej (użyty w ustawie termin – dochód – należy rozumieć jako zysk netto). Warto więc wiedzieć, że w takim przypadku (art. 163 prawa upadłościowego) ustawa dopuszcza, aby syndyk otrzymał dodatkowe wynagrodzenie. Nie może ono jednak przekroczyć 10 proc. osiągniętego rocznego zysku.

Podstawą kontynuowania działalności może być przede wszystkim zgłoszenie przez wierzycieli propozycji układu. Zgodnie z art. 270 prawa upadłościowego propozycje wierzycieli powinny dotyczyć przede wszystkim restrukturyzacji zobowiązań, co może oznaczać:

• odroczenie wykonania zobowiązań, czyli zamianę zobowiązań krótkoterminowych na długoterminowe,

• rozłożenie spłaty długów na raty,

• zmniejszenie sumy długów,

• zmianę lub uchylenie prawa zabezpieczającego określoną wierzytelność.

W sytuacji gdy podjęta została decyzja o dalszym prowadzeniu działalności syndyk jako kierownik jednostki odpowiada za prawidłowość dokumentacji księgowej, prowadzonych ksiąg rachunkowych i tworzenia sprawozdań finansowych na koniec każdego roku obrotowego.

Ewidencja zdarzeń

Ewidencja zdarzeń związanych z dalszym funkcjonowaniem jednostki będzie przebiegała w podobny sposób, jak w stanie sprzed ogłoszenia upadłości. Koszty wytwarzania np. produktów będą pokrywane z uzyskiwanego przychodu z ich sprzedaży. Takie ich ujmowanie nie dotyczy oczywiście tych, na które została utworzona rezerwa na koszty postępowania upadłościowego. Może tu powstać wątpliwość, czy koszty nadal prowadzonej działalności nie powinny być pokrywane z rezerw. Otóż decydujący w tym względzie może być fakt, że rezerwę tworzy się na zobowiązania wynikające z przeszłych zdarzeń. Natomiast decyzja o kontynuowaniu działalności zapada po ogłoszeniu upadłości jednostki.

Jednak w zaistniałej sytuacji może się okazać, że należy zmienić niektóre do tej pory stosowane zasady zawarte w polityce rachunkowości. Między innymi mogą zostać zmienione dotychczasowe zasady ewidencji kosztów. Przykładowo, jeżeli nie ma już potrzeby prowadzenia rozbudowanej ewidencji analitycznej. Istotne jest też w tym zakresie podjęcie decyzji co do wyboru jednego z elementów sprawozdania finansowego, czyli rachunku zysków i strat. Warianty: porównawczy i kalkulacyjny, odmiennie prezentują koszty i przychody, a więc dostarczają innych informacji.

W sytuacji prowadzenia działalności w stanie upadłości właściwy może być wybór kalkulacyjnego rachunku zysków i strat. Wariant ten pokazuje wyłącznie koszty bieżącej działalności obejmujące: koszty wytworzonej sprzedanej produkcji, a także koszty zarządu i koszty sprzedaży. Natomiast, jeżeli syndyk nie kontynuuje działalności, przydatniejszy będzie niewątpliwie wariant porównawczy. Umożliwi on określenie stopnia realizacji postępowania upadłościowego.

Należy pamiętać, że koszty postępowania upadłościowego nie są odnoszone w ciężar kosztów bieżącego okresu, lecz rezerw specjalnie na nie utworzonych. Nie mają one więc wpływu na wynik finansowy bieżącego okresu sprawozdawczego.

CO ZAWIERA WARIANT KALKULACYJNY

Wariant kalkulacyjny (z reguły dla jednostek produkcyjnych) dzieli koszty i przychody ze względu na źródła ich powstawania w odniesieniu do sprzedawanych produktów lub usług.

CO WYKAZUJE WARIANT PORÓWNAWCZY

Wariant porównawczy pokazuje koszty i przychody wg ich rodzajów (np. amortyzacja, wynagrodzenia, zużycie materiałów i energii).

Tworzenie sprawozdań

Jeżeli jednostka dalej prowadzi działalność, sporządza sprawozdanie finansowe, a wynik zaprezentowany w wybranej wersji rachunku zysków i strat musi pokrywać się z wynikiem prezentowanym w księgach rachunkowych na koncie 860 „Wynik finansowy”. Następnie zasila on konto 800 „Kapitał podstawowy”.

Należy pamiętać, że jeśli na dzień bilansowy trwa realizacja układu przez jednostkę postawioną w stan upadłości i istnieje założenie kontynuacji działania, wówczas sprawozdanie finansowe sporządza się na zasadach ogólnych. W takiej sytuacji jednak nie podlega ono podpisaniu (jednostka nadal jest w stanie upadłości). Jeżeli zaś podmiot jest jednym z wymienionych w art. 64 ust. 1 pkt 1-4 ustawy o rachunkowości (np. spółką akcyjną, bankiem), musi poddać sprawozdanie badaniu przez biegłego rewidenta. Z art. 64 ust. 1 ustawy o rachunkowości jasno wynika, że takie obowiązki mają wszystkie te podmioty, jeżeli kontynuują działalność. W przypadku gdy trwa postępowanie upadłościowe, a działalność nie jest kontynuowana, sprawozdanie jest nadal tworzone z uwzględnieniem przepisów art. 29 ustawy o rachunkowości (takie sprawozdanie nie jest ani zatwierdzane, ani badane).

Wątpliwości może budzić kwestia lat obrotowych i momentu realizacji obowiązku tworzenia sprawozdań finansowych. Do uporządkowania tego zagadnienia należy przyjąć pewne założenia. Po pierwsze, że rok obrotowy pokrywa się z kalendarzowym, co jest sytuacją najbardziej powszechną. Po drugie, że ogłoszenie upadłości wiąże się z przejęciem ksiąg rachunkowych przez syndyka. Mało prawdopodobną sytuacją jest, aby ogłoszenie upadłości nastąpiło na koniec okresu sprawozdawczego. Wobec tego mamy do czynienia z sytuacją, w której rok obrotowy zostaje podzielony na dwa okresy sprawozdawcze. Przykładowo biorąc pod uwagę wcześniejsze założenia, jeżeli upadłość zostanie ogłoszona 10 września, to wtedy należy sporządzić sprawozdanie finansowe za okresy: od 1 stycznia do 9 września oraz od 10 września do 31 grudnia. Jeżeli natomiast dalej trwa postępowanie upadłościowe, okresy sprawozdawcze będą się pokrywały z latami obrotowymi. Wyjątkiem będzie rok, w którym zakończy się to postępowanie. Okres, za który będzie należało sporządzić ostatnie sprawozdanie, będzie obejmował czas od 1 stycznia do momentu zakończenia postępowania.

Sprawozdania syndyka

Należy pamiętać, że oprócz obowiązków, które nakładają na syndyka przepisy prawa bilansowego, ciążą na nim obowiązki sprawozdawcze wynikające z ustawy Prawo upadłościowe i naprawcze. Zgodnie z art. 168 tej ustawy, syndyk musi składać sędziemu komisarzowi w terminach przez niego wyznaczonych, ale nie rzadziej niż za okresy trzymiesięczne, sprawozdania z przeprowadzonych czynności oraz sprawozdania rachunkowego z uzasadnieniem. Przy czym do tworzenia tego ostatniego sprawozdania nie stosuje się przepisów ustawy o rachunkowości. Oznacza to, że nie jest konieczne przedkładanie sędziemu wszystkich elementów sprawozdania finansowego czyli: bilansu, rachunku zysków i strat oraz informacji dodatkowej. Powinno ono w tym przypadku być rozumiane jako szczegółowe przedstawienie przychodów i rozchodów masy upadłościowej w czasie, który obejmuje sprawozdanie. Należy też dołączyć do niego dokumentację potwierdzającą poniesione wydatki wraz z uzasadnieniem ich konieczności. Sędzia komisarz musi natomiast przedstawione sprawozdanie rachunkowe zatwierdzić lub dokonać odpowiedniego sprostowania.

Przechowywanie dokumentacji

Istotną kwestią w trakcie trwania postępowania upadłościowego jest obowiązek przechowywania dokumentacji księgowej. Zgonie z prawem bilansowym należy to robić w odpowiedni sposób i przez odpowiedni okres. Jest to ważne niezależnie od tego, czy postępowanie upadłościowe zakończy się likwidacją czy też nie. Należy więc mieć świadomość, że zgodnie z art. 74 ustawy o rachunkowości przechowywaniu podlegają przede wszystkim sprawozdania finansowe, a także:

• księgi rachunkowe – co najmniej 5 lat,

• karty wynagrodzeń pracowników bądź ich odpowiedniki – przez okres wymaganego dostępu do tych informacji, wynikający z przepisów emerytalnych, rentowych oraz podatkowych, nie krócej jednak niż 5 lat,

• dowody księgowe dotyczące wpływów ze sprzedaży detalicznej – do dnia zatwierdzenia sprawozdania finansowego za dany rok obrotowy, nie krócej jednak niż do dnia rozliczenia osób, którym powierzono składniki aktywów objęte sprzedażą detaliczną,

• dowody księgowe dotyczące wieloletnich inwestycji rozpoczętych, pożyczek, kredytów oraz umów handlowych, roszczeń dochodzonych w postępowaniu cywilnym lub objętych postępowaniem karnym albo podatkowym – przez 5 lat od początku roku następującego po roku obrotowym, w którym operacje, transakcje i postępowanie zostały ostatecznie zakończone, spłacone, rozliczone lub przedawnione,

• dokumentację przyjętego sposobu prowadzenia rachunkowości – przez okres nie krótszy od 5 lat od upływu jej ważności,

• dokumenty dotyczące rękojmi i reklamacji – 1 rok po terminie upływu rękojmi lub rozliczeniu reklamacji,

• dokumenty inwentaryzacyjne co najmniej 5 lat (w tym przypadku termin oblicza się od początku roku następującego po roku obrotowym, którego dane zbiory dotyczą).

Obowiązek przechowywania dokumentów istnieje, o czym powinien pamiętać przede wszystkim syndyk jako kierownik jednostki również wtedy, gdy podmiot przestaje istnieć. Musi też pamiętać, że ustawa o rachunkowości właśnie jego wyznacza jako osobę odpowiedzialną za przekazanie informacji o miejscu przechowywania dokumentacji organowi prowadzącemu rejestr oraz urzędowi skarbowemu.

Przechowywanie dokumentacji jednostki zlikwidowanej zazwyczaj łączy się z korzystaniem z usług firmy prowadzącej takie usługi. Warto więc uwzględnić takie koszty przy tworzeniu rezerw na koszty postępowania upadłościowego.

Agnieszka Pokojska

Gazeta Prawna Nr 215/2006 [Dodatek: Tygodnik Prawa Podatkowego] z dnia 2006-11-06

- ustawa z dnia 28 lutego 2003 r. Prawo upadłościowe i naprawcze (Dz.U. nr 60, poz. 535 z późn. zm.)

- ustawa z dnia 29 września 1994 r. o rachunkowości (t.j. Dz.U. z 2002 r. nr 76, poz. 694 z późn. zm.)

W momencie gdy brak jest podstaw do założenia kontynuacji działania, w sprawozdaniu finansowym należy zastosować inne metody wyceny niż były stosowane do tej pory.

W tym celu konieczne jest zastosowanie zasady wyceny aktywów zgodnej z art. 29 ustawy o rachunkowości. Wycena następuje więc po cenach sprzedaży netto możliwych do uzyskania, nie wyższych od cen ich nabycia albo kosztów wytworzenia, pomniejszonych o dotychczasowe odpisy amortyzacyjne lub umorzeniowe albo odpisy z tytułu trwałej utraty wartości.

Stosując tę zasadę powinniśmy w pierwszym kroku rozważyć, czy wycena według ceny sprzedaży netto będzie wyższa niż wycena według dotychczas stosowanej metody. Udokumentowanie tego jest mniej czasochłonne niż dokładne ustalenie ceny sprzedaży netto, do czego jesteśmy zobligowani w wypadku, kiedy warunek ten nie jest spełniony. Ustalenie ceny sprzedaży netto sprawia najczęściej wiele kłopotów. Niektóre pozycje aktywów możemy jednak wycenić samodzielnie bez angażowania rzeczoznawców.

Środki trwałe – można wydzielić z nich środki powszechnie używane przez jednostki gospodarcze, których na rynku jest duża ilość i, co jest z tym związane, jest też duża liczba transakcji kupna (sprzedaży) nowych i używanych aktywów.

Uwzględniając stan techniczny, wiek, zużycie, parametry techniczne można znaleźć informacje o transakcjach, dotyczące podobnych aktywów, które będą podstawą do określenia ceny sprzedaży netto. Bazą do porównań mogą być np. ceny aktywów sprzedawanych przez firmy leasingowe.

Środki trwałe nietypowe, przystosowane dla działalności spółki, jak również niektóre materiały eksploatacyjne, części zamienne, produkcja w toku, jeśli nie mogą być wykorzystane przez inne podmioty lub, jeśli koszt przystosowania lub znalezienia nabywcy przewyższa ich wartość, powinny być przecenione do zera lub do wartości, jaką możemy uzyskać ze sprzedaży składników uzyskanych z likwidacji tych aktywów, np. złomu.

Inwestycje w obce środki trwałe – jeśli nie przysługuje nam rekompensata za poniesione nakłady, powinny być spisane do zera.

Wartości niematerialne i prawne – licencje, w tym na programy komputerowe, są często przypisane do konkretnego nabywcy i są prawami niezbywalnymi. W wypadku gdy umowa nie przewiduje zwrotu części opłaty za okres, kiedy prawa nie były wykorzystywane, wartości tych pozycji należy spisać do zera.

W wypadku surowców, materiałów masowych lub standardowych ich cena sprzedaży netto najczęściej nie powinna znacząco odbiegać od ceny nabycia. Czynnikiem, który może znacząco korygować naszą wycenę, mogą być koszty transportu, koszty znalezienia nabywcy, inne koszty, które musimy ponieść, aby zrealizować transakcje oraz korekta związana z wymuszoną sprzedażą.

W przypadku gdy wycena według ceny sprzedaży netto dokonana została w oparciu o szacunek, który mógłby w istotny sposób wpłynąć na ocenę sytuacji finansowej, majątkowej oraz wynik finansowy jednostki, należy ujawnić w sprawozdaniu finansowym informacje na temat dokonanego szacunku. W toku postępowania likwidacyjnego wycena aktywów powinna być weryfikowana i korygowana na każdy dzień bilansowy. Podstawą do korekty mogą być otrzymywane oferty zakupu, efekty prób zbycia poszczególnych składników majątku, nowe informacje na temat porównywalnych transakcji.

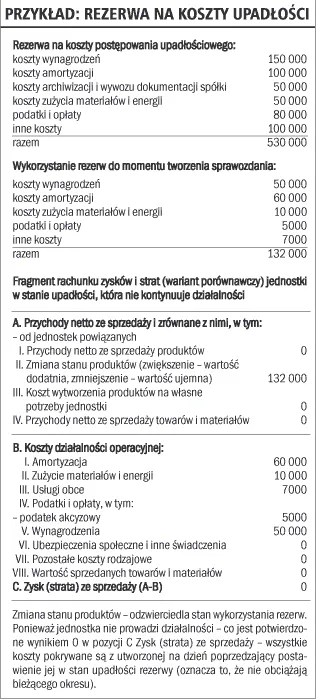

Postawienie spółki w stan upadłości sprawia, że założenie kontynuacji działalności nie jest już uzasadnione, w związku z czym spółka na dzień poprzedzający zobowiązana jest dokonać wyceny bilansowej zgodnie z art. 29 ustawy o rachunkowości. Zgodnie z tym artykułem spółka jest obowiązana utworzyć rezerwę na przewidywane dodatkowe koszty i straty spowodowane zaniechaniem lub utratą zdolności do kontynuowania działalności. Przy tworzeniu takiej rezerwy należy uwzględnić wszelkie koszty, które przewidujemy ponieść w związku z upadłością likwidacyjną. Istotne jest, aby rezerwa była dokonana na podstawie uwiarygodnionych szacunków.

Koszty, które należy rozpoznać, można podzielić na koszty: osobowe, archiwizacji i wywozu dokumentacji spółki, prawne i administracyjne oraz koszty i kary związane z zerwaniem kontraktów. Koszty osobowe związane są przede wszystkim z koniecznością rozwiązania umów o pracę i wypłaty odpraw. W rezerwie spółka powinna ująć również ekwiwalent za niewykorzystane urlopy oraz inne należne świadczenia pracownicze. Należy pamiętać, że tak skalkulowane koszty powinny być powiększone o koszty ubezpieczeń społecznych płaconych przez pracodawcę.

Koszty i kary związane z zerwaniem kontraktów zależą od szczegółowych zapisów w tych kontraktach, ale najczęściej są to różnego rodzaju odszkodowania i kary umowne. Kontrakty mogą dotyczyć świadczenia usług na rzecz spółki, stałych dostaw, użytkowania oprogramowania, umów leasingu samochodów, leasingu lub wynajmu sprzętu czy maszyn.

Z drugiej strony koszty mogą powstawać w związku z zerwaniem kontraktów, w których spółka jest stroną sprzedającą. Jeśli kary są negocjowane, należy ująć je w takiej wysokości, w jakiej wypłata jest uprawdopodobniona.

Jednym z najczęściej występujących kosztów zerwania kontraktu są kary związane z przedterminową rezygnacją z najmu lokalu, dodatkowo często w umowach najmu są ujęte paragrafy, w których zobowiązuje się wynajmującego do przywrócenia lokalu do stanu pierwotnego. W takiej sytuacji spółka musi w ramach rezerwy wyliczyć ewentualne wydatki na remont, demontaż ścianek, wywóz mebli etc.

Kolejnym rodzajem kosztów, które powinny być ujęte w rezerwie, jest archiwizacja i wywóz dokumentacji. Taki obowiązek wynika między innymi z art. 76 ustawy o rachunkowości.

Należy pamiętać, że powyższa lista kosztów nie jest zamknięta i zależy od specyfiki działalności spółki. Należy je oszacować na podstawie preliminarza wydatków, który syndyk zgodnie z art. 306 prawa upadłościowego i naprawczego składa sędziemu komisarzowi.

Ponadto w trakcie trwania postępowania upadłościowego mogą pojawiać się nowe okoliczności, w wyniku których spółka będzie musiała zweryfikować dotychczasową rezerwę i ją uaktualnić. Na dzień poprzedzający postawienie spółki w stan upadłości rezerwa, podobnie jak różnice z wyceny aktywów i zobowiązań zgodnie z art. 29 ustawy o rachunkowości, powinna być zaksięgowana w korespondencji z kapitałem z aktualizacji wyceny.

Powrót w latach 90. poprzedniego wieku do gospodarki rynkowej oznaczał, że większość decyzji gospodarczych zaczęła być podejmowana na podstawie przesłanek ekonomicznych. Pojawiły się w związku z tym decyzje oraz będące ich następstwem zdarzenia gospodarcze, które w gospodarce centralnie sterowanej praktycznie nie występowały. Do takich zdarzeń można zaliczyć likwidację jednostek gospodarczych.

Oprócz generalnego przesłania zakończenia działalności, spieniężenia aktywów oraz zaspokojenia wierzycieli, na kierowniku jednostki (kierownik jest tutaj rozumiany już jako likwidator lub syndyk spółki) spoczywają następujące obowiązki. Otwarcie likwidacji zgłasza się do sądu rejestrowego, łącznie z wymaganymi przez kodeks spółek handlowych informacjami oraz dokonuje się ogłoszenia o otwarciu likwidacji wraz z wezwaniem wierzycieli do zgłoszenia wierzytelności. Trzeba też pamiętać, o zamknięciu ksiąg rachunkowych na dzień poprzedzający dzień postawienia jednostki w stan likwidacji (tj. na dzień poprzedzający dzień uchwały udziałowców o likwidacji spółki) i sporządzeniu sprawozdania finansowego na ten dzień. W sprawozdaniu tym konieczna jest wycena posiadanych przez jednostkę aktywów według cen sprzedaży netto możliwych do uzyskania. Konieczność ta uzasadniona jest tym, że spółka, nie przewidując kontynuacji działalności, może odzyskać wartość posiadanych aktywów nie w drodze ich dalszego użytkowania, a jedynie poprzez ich sprzedaż i spieniężenie. Sprawozdanie powinno zawierać również rezerwy na koszty i straty wynikłe z faktu likwidacji jednostki. Przykładami takich kosztów mogą być odprawy dla zwalnianych pracowników, natomiast przykładami strat – obciążenia wynikłe z zerwania podpisanych kontraktów jednostki. Poszczególne tytuły kapitałów likwidowanej jednostki powinny zostać połączone w sprawozdaniu finansowym, pomniejszone o posiadane udziały własne oraz nieopłaconą do dnia uchwały o likwidacji część zadeklarowanego kapitału.

Kolejną czynnością jest sporządzenie bilansu otwarcia likwidacji. Zgodnie z kodeksem spółek handlowych bilans otwarcia nie jest sprawozdaniem finansowym, ale co do zasady powinien być zgodny z bilansem, będącym elementem sprawozdania finansowego sporządzonego na dzień poprzedzający otwarcie likwidacji. Ze względu na uregulowania ustawy o podatku dochodowym od osób prawnych, zamknięcie ksiąg rachunkowych pociąga za sobą konieczność złożenia zeznania CIT-8. Sporządzanie sprawozdań finansowych zgodnie z powyżej przedstawionymi zasadami oraz składanie zeznania CIT-8 obowiązywać będzie likwidowaną jednostkę nie tylko na dzień poprzedzający rozpoczęcie procesu likwidacji, ale również na dni kończące kolejne lata obrotowe (o ile likwidacja trwa dłużej niż rok) oraz na dzień zakończenia likwidacji. Sporządza się również sprawozdanie likwidacyjne na dzień zakończenia likwidacji, które następnie powinno zostać zatwierdzone przez wspólników lub akcjonariuszy wraz z podziałem pozostałego majątku. Ważnym obowiązkiem jest też archiwizacja dokumentów. Księgi zlikwidowanych jednostek powinny być przechowywane przez wyznaczoną osobę lub jednostkę. Ponadto o miejscu przechowywania ksiąg likwidator lub syndyk jednostki powinien poinformować właściwy sąd rejestrowy oraz urząd skarbowy.

Z obowiązków informacyjnych można wymienić także konieczność złożenia sprawozdania likwidacyjnego wraz ze stosownymi uchwałami do sądu rejestrowego i wnioskiem o wykreślenie spółki z rejestru oraz zawiadomienie urzędu skarbowego o rozwiązaniu jednostki.

Źródło:

Autopromocja

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA