Umowa zlecenie a umowa o dzieło - czym się różnią?

REKLAMA

REKLAMA

- 1. Przedmiot i oznaczenie stron umowy

- 2. Czas trwania umowy lub okres wykonywania umówionej pracy

- 3. Zasady odpłatności i termin zapłaty wynagrodzenia za wykonanie pracy

- 4. Efekt pracy

- 5. Dopuszczalność posłużenia się zastępcą

- 6. Zakres samodzielności strony „zatrudnianej”

- 7. Koszt pracy dla strony „zatrudniającej” i sposób rozliczania umowy

Przepisy dotyczące oskładkowania dochodów członków rad nadzorczych obowiązują od 1 stycznia 2015 r. Natomiast te obejmujące ubezpieczeniem emerytalno-rentowym umowy zlecenia weszły w życie 1 stycznia 2016 r.

Sejm uchwalił ustawę 23 października 2014 r. Prezydent podpisał ustawę 1 grudnia 2014 r. Ustawa weszła w życie 1 stycznia 2015 r. Zobacz: Dz.U. 2014 poz. 1831

Zobacz także:

Jak zgłaszać członków rad nadzorczych do ZUS

Nowe zasady oskładkowania zleceń

Stawka godzinowa przy umowach zlecenie i umowach o świadczenie usług

REKLAMA

REKLAMA

1. Przedmiot i oznaczenie stron umowy

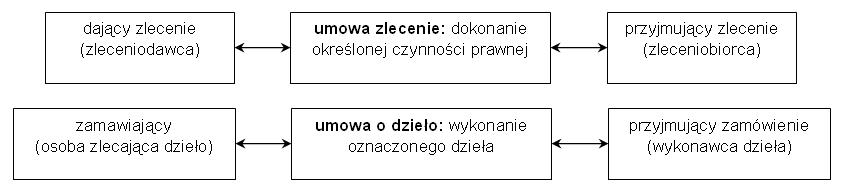

Podstawową cechą różnicującą umowę zlecenie od umowy o dzieło jest przedmiot umowy oraz oznaczenie stron: „zatrudniającej” i „zatrudnianej”. Przedmiotem umowy zlecenia jest zasadniczo dokonanie przez przyjmującego zlecenie (zleceniobiorcę) określonej czynności prawnej (tzn. wywołującej skutek prawny) na rzecz dającego zlecenie (zleceniodawcy). Wprawdzie według przepisów kodeksu cywilnego nie ma mowy o wykonywaniu w ramach umowy zlecenia konkretnych czynności faktycznych, ale wpisują się one w przedmiot umowy o świadczenie usług, co do której stosuje się odpowiednio przepisy o zleceniu.

Umowa o świadczenie usług jest w praktyce utożsamiana z umową zlecenie, a często wręcz tak samo przez strony nazywana. Z kolei przedmiotem umowy o dzieło jest wykonanie przez przyjmującego zamówienie (wykonawcę dzieła) oznaczonego dzieła odpowiadającego osobistym potrzebom zamawiającego (osoby zlecającej wykonanie dzieła). Takie konkretne dzieło powinno mieć charakter materialny bądź niematerialny (ale tylko jeśli da się je utrwalić w postaci określonych przedmiotów materialnych to jest zdjęć, rysunków, protokołów, zapoznających jedynie z treścią dzieła), przyszły (dzieło dopiero powstanie), samoistny (będzie istniało niezależnie od wykonawcy) i obiektywnie pewny co do osiągnięcia. Poniższy schemat ilustruje przedmiot każdej z opisanych umów zawartej między poszczególnymi stronami.

Składki ZUS od zleceń - wyjaśnienia ZUS (zbieg zleceń z umową o pracę)

REKLAMA

Schemat 1

Źródło: opracowanie własne na podstawie Kodeksu cywilnego

Polecamy: Kodeks pracy 2018. Praktyczny komentarz z przykładami

W praktyce to rodzaj zadania, które trzeba zrealizować, powinien decydować o wybraniu odpowiedniego stosunku cywilnoprawnego. Większość zadań może stanowić przedmiot obu umów i wówczas o charakterze umowy rozstrzygnąć może treść zobowiązania wyrażona w postaci rzeczownika odczasownikowego od czasownika w formie niedokonanej (np. tłumaczenie konsekutywne z języka angielskiego na polski w trakcie spotkań biznesowych - wówczas umowa zlecenie) bądź w formie dokonanej (np. przetłumaczenie artykułu z języka hiszpańskiego na angielski - wtedy umowa o dzieło). Im bardziej szczegółowo, jasno i wyczerpująco przedmiot umowy jest zdefiniowany, wraz ze wskazaniem zakresu obowiązków w ramach danej czynności (w przypadku umowy zlecenia) bądź z wyszczególnieniem cech określonego dobra to jest np. materiału z jakiego ma powstać czy techniki jaką ma być wykonane (w przypadku umowy o dzieło), tym mniejsze jest ryzyko uznania umowy o dzieło za umowę zlecenie lub na odwrót. Jeżeli wytworu umowy nie da się odebrać, ani w jakiś namacalny sposób poprawić, ani dać na niego „gwarancji” (bo jest to raczej pewna umówiona czynność polegająca na świadczeniu usługi) to należy zastosować dla takiego działania umowę zlecenie. Jeżeli zaś przedmiot umowy ma charakter materialny bądź niematerialny, można go poprawić, można oczekiwać rezultatu końcowego potwierdzonego odbiorem dzieła, to należy zdecydować się na umowę o dzieło, przy czym dziełem może być wytworzenie konkretnej, nowej rzeczy z określonego materiału albo przetworzenie, względnie doprowadzenie do umówionego stanu przedmiotu materialnego już istniejącego.

Umowy zlecenia i o dzieło a umowa o pracę

Przykładowo, w ramach umowy zlecenia mogą być wykonywane następujące rodzaje prac: pilnowanie dziecka, prowadzenie wykładu, serwisowanie kserokopiarki, aktualizowanie baz danych, kompleksowe sprzątanie biura, prowadzenie sprawy przed sądem, występ w operze, recytacja wierszy, świadczenie usług marketingowych, prowadzenie przedsiębiorstwa, obsługa prawna, doradztwo podatkowe, ochrona obiektu, a nawet zarządzanie nieruchomością. Natomiast w ramach umowy o dzieło powinny wystąpić inne prace: z pierwszej grupy (tworzenie nowego dobra) np. uszycie sukni ślubnej, namalowanie obrazu, wykonanie stołu na zamówienie, napisanie artykułu, przetłumaczenie książki, ale też napisanie programu komputerowego, opracowanie receptury kremu, wykonanie sesji fotograficznej, stworzenie piosenki, sporządzenie kosztorysu budowlanego, zorganizowanie konferencji naukowej, przeprowadzenie szkolenia z zakresu prawa pracy oraz z tej drugiej grupy (przetwarzanie już istniejącego dobra) np. wymalowanie kuchni i wytapetowanie pokoju gościnnego, naprawienie butów, wyczyszczenie płaszcza zimowego, wyremontowanie samochodu (doprowadzenie go do sprawności), odrestaurowanie mebli czy zmiana logo firmy.

Poniższa tabela prezentuje przykłady zbliżonych rodzajów prac rozróżniając, które z nich winny być przedmiotem umowy zlecenia, a które umowy o dzieło.

Tabela 1

|

umowa zlecenie |

umowa o dzieło |

|

- szycie spodni według różnych wzorów, w różnych kolorach i rozmiarach |

- uszycie trzech par spodni na miarę zgodnie z konkretnym zamówieniem |

|

- sprzątanie (w tym ścieranie kurzu, mycie naczyń, okien, wynoszenie śmieci) |

- doprowadzenie sekretariatu firmy do czystości i porządku |

|

- prowadzenie akt osobowych pracowników określonej spółki |

- sporządzenie teczek osobowych dla pięciu nowych pracowników spółki |

|

- stała obsługa prawna i konsultacje dla wiadomej spółki |

- wykonanie ekspertyzy prawnej dotyczącej praktycznego stosowania danej ustawy |

|

- prowadzenie pełnej księgowości konkretnej spółki |

- sporządzenie bilansu zamknięcia spółki na dzień 31.12.2011 r. |

|

- prace ogrodnicze na terenie ogrodu oraz szklarni |

- jednorazowe przycięcie żywopłotu od strony ulicy zgodnie z wytycznymi właściciela |

Źródło: opracowanie własne

Więcej na ten temat znajdziesz w serwisie INFORFK m.in. w artykułach:

Rozliczanie i księgowanie wynagrodzeń z tytułu umów zlecenia

Jak prawidłowo zawrzeć umowę zlecenia

Zobacz też: Umowy o dzieło i umowy zlecenia - czym się różnią?

Zobacz ujednolicony tekst ustawy: USTAWA z dnia 23 kwietnia 1964 r. Kodeks cywilny

2. Czas trwania umowy lub okres wykonywania umówionej pracy

Umowa zlecenie może być terminowa (z dokładnie określonym terminem jej zakończenia) lub bezterminowa (zawarta na czas nieokreślony). Do wypowiedzenia jej w każdej chwili mają prawo obie strony umowy, przy czym wypowiedzenie umowy zlecenia nie jest dowolne i winno nastąpić tylko z ważnych powodów. W umowie o dzieło nie chodzi natomiast o określenie długości czasu wykonywania umówionej pracy czyli o zawarcie jej „na czas” (np. na 4 miesiące). Trzeba za to wyraźnie wskazać termin, do którego należy dzieło ukończyć. Umowa o dzieło ma zwykle charakter jednorazowy, nie prowadzi do nawiązania trwałej więzi prawnej między stronami i dlatego nie ma sposobności zastosowania przy niej wypowiedzenia. Istnieje jedynie możliwość odstąpienia od niej, co prowadzi do uznania dotychczasowej umowy za niebyłą. Może to jednak nastąpić wyłącznie w szczególnych, ustalonych przez prawo przypadkach i generalnie, gdy dzieło nie zostało jeszcze w pełni wykonane.

3. Zasady odpłatności i termin zapłaty wynagrodzenia za wykonanie pracy

W przypadku umowy zlecenia - odpłatnej co do zasady - określone wynagrodzenie należy się w zamian za realizację zlecenia, chyba, że strony umówią się inaczej i przyjmujący zlecenie zobowiąże się wykonywać je bez wynagrodzenia. Nieodpłatność musi być jednak wyraźnie określona w umowie. Przy braku informacji odnośnie wysokości wynagrodzenia płaci się przyjmującemu zlecenie wynagrodzenie odpowiadające wykonanej przez niego pracy. W przypadku umowy o dzieło - zawsze odpłatnej - wynagrodzenie należy się za wykonanie dzieła, za które zamawiający zobowiązuje się zapłacić konkretną kwotę (np. 3000 zł) lub kwotę wyliczoną w oparciu o wskazaną w umowie podstawę do jej ustalenia (np. stawka 10 zł za sztukę).

Jeżeli brakuje takich wytycznych to płaci się przyjmującemu zamówienie jak za zwykłe dzieło tego rodzaju (w przypadku typowego dzieła - tyle ile przeciętnie otrzymuje inny wykonawca w danym rejonie, np. większości kosmetyczek w naszym mieście za przekłucie uszu trzeba zapłacić 30-40 zł) lub ewentualnie według uzasadnionych nakładów pracy i innych poniesionych przez niego nakładów (w sytuacji gdy mamy do czynienia z dziełem o charakterze bardziej niestandardowym). Wynagrodzenie może być więc ustalone metodą ryczałtową (w jednej kwocie pieniężnej z góry określonej, bez przeprowadzania szczegółowej analizy kosztów wytworzenia, płatnej niezależnie od rzeczywistego rozmiaru i kosztów pracy) lub kosztorysową (na podstawie zestawienia planowanych prac i przewidywanych kosztów materiałów).

Monitor prawa pracy i ubezpieczeń

Zapłata, do której zobowiązał się zleceniodawca, następuje dopiero po wykonaniu zlecenia, chyba, że co innego wynika z umowy lub z przepisów szczególnych. Zamawiający płaci przyjmującemu zamówienie zazwyczaj w chwili oddania dzieła lub z chwilą realizacji każdego ze świadczeń częściowych dzieła, jeśli wynagrodzenie zostało wyliczone osobno za każdą część (np. jeżeli umówiono się na inną wysokość wynagrodzenia za pomalowanie każdego pokoju to zapłata może mieć miejsce przy oddawaniu jakiegokolwiek pokoju oddzielnie), a nawet mimo niewykonania dzieła, jeżeli wykonawca okazywał gotowość do jego realizacji, lecz utrudniły mu to przeszkody ze strony zamawiającego (np. niedostarczenie części materiałów), choć wynagrodzenie może wówczas ulec obniżeniu.

4. Efekt pracy

Zadaniem zleceniobiorcy jest dążenie do osiągnięcia w przyszłości konkretnego rezultatu, ale zamierzony efekt nie jest przedmiotem umowy zlecenia. Świadczący pracę zobowiązuje się w tej umowie jedynie do skrupulatnego jej wykonania, np. poprzez sumienność, dbałość o szczegóły, zapobiegliwość. Zleceniobiorca nie ponosi odpowiedzialności za zrealizowanie przedmiotu umowy, a jedynie za staranne działanie, aby rezultat osiągnąć. Jeśli wymóg należytej staranności zostaje spełniony to czynność uważa się za wykonaną, a przyjmujący zlecenie otrzymuje wynagrodzenie. W przypadku wykonawcy dzieła nie wystarczy jedynie zachowanie należytej staranności.

W ramach tej umowy najważniejszy jest wytwór pracy, czyli efekt końcowy, bo umowa o dzieło jest umową rezultatu. Dopiero w drugiej kolejności patrzy się na to, kto faktycznie pracował nad realizacją dzieła i tę osobę obarcza się ryzykiem jego wykonania. Przyjmującemu zamówienie wynagrodzenie nie przysługuje tylko wówczas, gdy nie osiągnie zamierzonego, konkretnego, indywidualnie oznaczonego w przyszłości efektu, który można poddać sprawdzianowi na istnienie wad fizycznych.

5. Dopuszczalność posłużenia się zastępcą

Przyjmujący zlecenie z zasady nie może się posłużyć zastępcą, ciąży na nim osobiste dokonanie czynności prawnej. W wyjątkowych sytuacjach może on powierzyć wykonanie zlecenia osobie trzeciej, ale tylko wtedy, gdy wynika to z umowy lub ze zwyczaju albo gdy jest do tego zmuszony przez okoliczności. Wówczas zleceniobiorca ma obowiązek zawiadomić zleceniodawcę niezwłocznie o osobie i o miejscu zamieszkania swego zastępcy, i w razie zawiadomienia odpowiada tylko za brak należytej staranności w wyborze zastępcy. Z kolei przyjmujący zamówienie z zasady może się posłużyć zastępcą, bo jedną z cech charakterystycznych umowy o dzieło jest nieosobiste świadczenie. Osoba przyjmująca dzieło do wykonania nie musi wykonać go osobiście, odpowiada jednak za działania osób trzecich. Jedynym wyjątkiem jest sytuacja, gdy umowa stanowi inaczej lub jeżeli wykonanie dzieła zależy od przymiotów wykonawcy dzieła. Wówczas zachodzi konieczność osobistego świadczenia pracy przez stronę „zatrudnianą”.

6. Zakres samodzielności strony „zatrudnianej”

Świadcząc pracę w ramach umowy zlecenia przyjmujący zlecenie działa z zasady samodzielnie, organizując pracę po swojemu w zasugerowanym lub wskazanym przedziale czasowym (ale niekoniecznie w z góry ustalonych godzinach pracy), korzystając jedynie ze wskazówek zleceniodawcy w zakresie sposobu wykonywania umówionych czynności. Realizując zaś umowę o dzieło jej wykonawca całkowicie sam organizuje sobie czas pracy, ustala dni i godziny swojej pracy, i odpowiada za jej końcowy efekt, mając tym samym największą samodzielność w obszarze wykonania zadania, chyba że w umowie zapisano inaczej.

7. Koszt pracy dla strony „zatrudniającej” i sposób rozliczania umowy

Obie opisywane umowy cywilnoprawne różni także sposób rozliczania czyli wyliczania kwoty wynagrodzenia netto dla zleceniobiorcy i wykonawcy dzieła, a w konsekwencji zupełnie inaczej kształtują się koszty pracy dla zleceniodawcy i zamawiającego. Efektem zastosowania każdej z tych umów jest powstanie innych obciążeń wobec Zakładu Ubezpieczeń Społecznych i Urzędu Skarbowego po stronie „zatrudniającej”.

Od wynagrodzenia brutto płaci się wyłącznie podatek dochodowy od osób fizycznych w dwóch okolicznościach: w przypadku zawarcia umowy o dzieło z dowolną osobą niebędącą jednocześnie pracownikiem pozostającym w stosunku pracy z zamawiającym lub z każdą osobą nieświadczącą pracy formalnie dla innego zamawiającego, ale na rzecz własnego pracodawcy, z którym pozostaje w stosunku pracy (bez względu na wiek osoby i jej inne zatrudnienie) oraz w przypadku zawarcia umowy zlecenia z uczniem gimnazjum, szkoły ponadgimnazjalnej, ponadpodstawowej lub ze studentem przed ukończeniem 26. roku życia. Takich osób w ogóle nie zgłasza się do Zakładu Ubezpieczeń Społecznych i nie uiszcza się od nich żadnych składek na ubezpieczenie społeczne, nawet gdyby same tego oczekiwały. We wszystkich pozostałych przypadkach poza rodzącymi się konsekwencjami podatkowymi powstają jeszcze zobowiązania w stosunku do Zakładu Ubezpieczeń Społecznych, tylko są one różne - w zależności od sytuacji i statusu przyjmującego zlecenie. Zleceniobiorca zatrudniony jednocześnie u innego pracodawcy na umowę o pracę i osiągający u niego co najmniej minimalne wynagrodzenie za pracę podlega tylko ubezpieczeniu zdrowotnemu, natomiast osoba wykonująca pracę na podstawie umowy zlecenia, niezatrudniona jednocześnie u innego pracodawcy na umowę o pracę oraz emeryci i renciści podlegają obowiązkowej części ubezpieczeń społecznych (ubezpieczenie emerytalne, rentowe, wypadkowe), ubezpieczeniu zdrowotnemu oraz Funduszowi Pracy i Funduszowi Gwarantowanych Świadczeń Pracowniczych (z małymi wyjątkami), natomiast dobrowolnie ubezpieczeniu chorobowemu.

Podstawa prawna:

- Ustawa z dnia 23 kwietnia 1964 r. - Kodeks cywilny - Dz. U. 1964 nr 16, poz. 93 z późn. zm. (wg stanu prawnego na dzień 20 października 2011 roku)

- Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - Dz. U. 1991 nr 80, poz. 350 z późn. zm. (wg stanu prawnego na dzień 20 października 2011 roku)

- Ustawa z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych - Dz. U. 1998 nr 137, poz. 887 z późn. zm. (wg stanu prawnego na dzień 20 października 2011 roku)

Małgorzata Przebieracz

Senior Konsultant

Outsourcing Rachunkowości - Grant Thornton

REKLAMA

REKLAMA