Czy CIT jest podatkiem dobrowolnym?

REKLAMA

REKLAMA

- "Księga wstydu Ministerstwa Finansów – dyskryminacja podatkowa polskich firm" - kolejny raport ZPP dot. CIT

- Podatki w MŚP i dużych firmach

- Luka w CIT

- Polski Ład pogorszy sytuację MŚP w porównaniu do dużych firm

- Przykłady unikania opodatkowania przez największe firmy

- Wnioski

"Księga wstydu Ministerstwa Finansów – dyskryminacja podatkowa polskich firm" - kolejny raport ZPP dot. CIT

W sierpniu 2021 r. Związek Przedsiębiorców i Pracodawców przygotował raport pt. „Francuskie firmy w Polsce”, pokazujący ogromną skalę unikania opodatkowania przez największe francuskie przedsiębiorstwa. Wnioski wyciągnięte z tego raportu, jak i fakt wdrażania przez rząd Polskiego Ładu zawierającego negatywne rozwiązania dla rodzimych MŚP skłonił ZPP do stworzenia opracowania ukazującego dyskryminację podatkową najmniejszych polskich firm.

REKLAMA

REKLAMA

– Fakty są jasne: o ile polscy przedsiębiorcy, których niektórzy przedstawiciele instytucji publicznych opisują jako „kombinatorów”, generalnie rzetelnie rozliczają się ze swoich podatków, o tyle w przypadku spółek kapitałowych panuje podatkowa dobrowolność – twierdzi Jakub Bińkowski, Członek Zarządu i Dyrektor Departamentu Prawa i Legislacji ZPP – A z infrastruktury i usług publicznych korzystają przecież wszyscy.

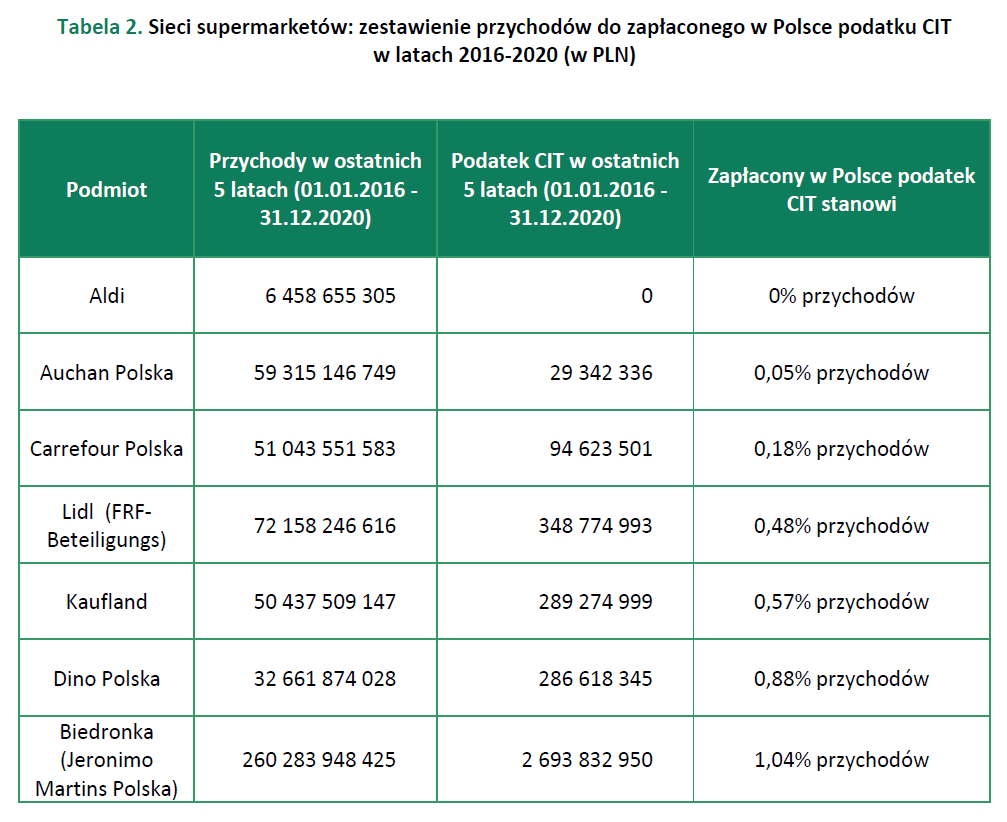

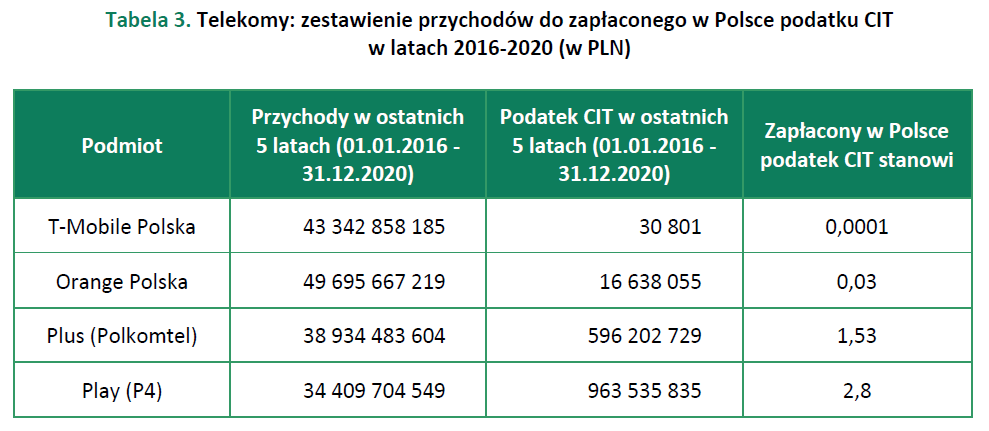

Dane zebrane w raporcie są zatrważające i tym samym potwierdzają tezę o dysproporcji w opodatkowaniu MŚP i dużych przedsiębiorstw. Jeden z największych operatorów komórkowych w ciągu ostatnich 5 lat zapłacił zaledwie 30 tys. zł z tytułu CIT, a niemiecka sieć dyskontów w tym samym okresie nie zapłaciła ani złotówki podatku.

To zaledwie kilka z przykładów, które są odpowiedzialne za wygenerowanie luki CIT w polskim budżecie na poziomie 35 mld zł. Tolerancja takiego stanu rzeczy tym bardziej się wydaje być irracjonalna, biorąc pod uwagę kwoty pomocy publicznej, jakie otrzymują korporacje. Niemiecka fabryka silników samochodowych w latach 2016-2020 otrzymała prawie miliard zł pomocy, uiszczając zaledwie pół miliona zł podatku.

REKLAMA

– Międzynarodowe struktury własnościowe są bardzo często wykorzystywane przez dużych zagranicznych graczy do zaniżania podatku CIT – twierdzi Kamila Sotomska, Zastępca Dyrektora Departamentu Prawa i Legislacji ZPP. – Tłumaczenie, że niewielki podatek wynika ze skali inwestycji jest zupełnie nieprzekonujące. W sektorach takich, jak telekomunikacja, czy e-commerce mamy do czynienia z gigantycznymi różnicami w efektywnej skali opodatkowania różnych podmiotów, mimo że przecież wszyscy inwestują i wydają środki na rozwój.

Podatki w MŚP i dużych firmach

ZPP wskazuje, że sektor mikro, małych i średnich przedsiębiorstw (MŚP) to główny motor rodzimej gospodarki. Z około 2,2 mln firm funkcjonujących w Polsce, 99,8% z nich to właśnie MŚP. W przedsiębiorstwach z tego sektora pracę znajduje ponad 6,75 mln osób, czyli 67,4% ogólnej liczby pracujących w sektorze przedsiębiorstw. Mikroprzedsiębiorstwa, czyli firmy zatrudniające do 10 pracowników, stanowią 97% wszystkich podmiotów gospodarczych.

Najmniejsze firmy są zazwyczaj prowadzone w formie jednoosobowej działalności gospodarczej, a także spółek cywilnych oraz spółek osobowych (tj. m.in. spółek jawnych, partnerskich). Właściciele lub wspólnicy tych firm płacą podatek PIT od uzyskanych dochodów z działalności. W ramach podatku PIT, przedsiębiorcy mogą wybrać spośród kilku dopuszczalnych form opodatkowania: skala podatkowa, podatek liniowy, ryczałt od przychodów ewidencjonowanych albo karta podatkowa.

Natomiast duże firmy prowadzą działalność w formie spółek kapitałowych (akcyjnych albo z o.o.) i płacą podatek dochodowy od osób prawnych (CIT). Jak ocenia ZPP konstrukcja podatku CIT sprawia, że jest on de facto podatkiem dobrowolnym, płaconym jedynie przez te podmioty, które nie podejmują działań o charakterze optymalizacyjnym. Rozbudowane, międzynarodowe grupy kapitałowe mają wiele możliwości na transferowanie zysków do innych państw (także np. do rajów podatkowych), przez co unikają one opodatkowania na terenie Polski, doprowadzając tym samym do zwiększania luki CIT.

W raporcie zauważono, że znacznie prościej jest zaniżyć wysokość podatku CIT, aniżeli PIT. Wynika to z faktu, iż spółki wchodzące w skład większych grup kapitałowych, mają możliwość stosunkowo swobodnego „przesuwania” osiąganych przychodów do innych podmiotów z tej samej grupy, wytwarzając przy tym sztuczne koszty uzyskania przychodu. Takiej możliwości zasadniczo nie posiadają płatnicy PIT, które są zwykle mniejszymi firmami i tym samym nie wchodzą one w skład skomplikowanych międzynarodowych struktur własnościowych. W takiej sytuacji, jedyną możliwością na obniżenie podstawy opodatkowania jest wygenerowanie większych kosztów, polegających na rzeczywistym zakupie określonych produktów lub usług od innych przedsiębiorców. Jednak działając w ten sposób, przedsiębiorca pozbawiłby się osiągniętych zysków, zatem nie jest to działanie racjonalne z ekonomicznego punktu widzenia.

Potwierdzają to oficjalne statystyki Ministerstwa Finansów. Przykładowo zaledwie 41% podatników CIT wykazało w 2018 r. podatek dochodowy do zapłaty. Wśród podatników rozliczających się podatkiem liniowym, odsetek ten był dwukrotnie wyższy.

Luka w CIT

ZPP oszacował na podstawie danych GUS i Ministerstwa Finansów, że luka CIT w 2019 roku wyniosła maksymalnie 35 mld zł, co oznaczałoby wzrost względem 2018 r. kiedy to maksymalna wartość tej luki wyniosła ok 23 mld zł.

Polski Ład pogorszy sytuację MŚP w porównaniu do dużych firm

Zdaniem Związku Przedsiębiorców i Pracodawców Polski Ład w jeszcze większym stopniu utrwali obecny status quo, polegający na dużej dysproporcji w traktowaniu polskich firm z sektora MŚP, a największych, międzynarodowych korporacji. Przede wszystkim dlatego, że bardziej skomplikowane prawo zmniejsza konkurencyjność mniejszych firm, dając jednocześnie dużym przedsiębiorstwom pole do dalszej ekspansji, kosztem mikrofirm. Dla największych podmiotów przewidziano także szereg ulg i uproszczeń podatkowych, z większości z których nie jest w stanie skorzystać mały sklep spożywczy, czy zakład ślusarski. A „podatek od największych korporacji” będzie, zdaniem ZPP, łatwy do uniknięcia.

Przykłady unikania opodatkowania przez największe firmy

W oparciu o dane Ministerstwa Finansów dotyczących największych podatników CIT, Związek Przedsiębiorców i Pracodawców opracował zestawienie obejmujące spółki w poszczególnych sektorach gospodarki, ukazując stosunek przychodów do zapłaconego w Polsce podatku CIT.

Przykład spółki Orange pokazuje też, w jaki sposób pewna część przychodów spółki - córki (Orange Polska) trafiają do spółki – matki (francuskie Orange SA). Otóż Orange Polska, w latach 2016-2020 zapłaciło Orange SA około 590 mln zł w ramach opłaty licencyjnej za używanie znaku towarowego Orange. A w tym samym okresie, Orange Polska otrzymało około 820 mln zł pomocy publicznej.

Wnioski

Zdaniem ZPP system opodatkowania przedsiębiorców w Polsce jest nieefektywny i faworyzuje duże podmioty, dysponujące możliwościami stosowania zaawansowanych schematów optymalizacyjnych. Zagraniczne korporacje, dzięki skomplikowanym, międzynarodowym strukturom własnościowym są w stanie unikać podatku CIT, dzięki wykazywaniu nadmiernych kosztów uzyskania przychodu.

Co ciekawe, mimo generowania w ten sposób znaczącej luki CIT, polski ustawodawca w ramach Polskiego Ładu zdecydował się przyznać tym podmiotom kolejne ulgi i uproszczenia, zamiast uszczelnienia systemu.

Dla małych rodzimych firm, Polski Ład oznacza jedynie większe obciążenia podatkowe wraz z dalszą komplikacją systemu podatkowego. Wpłynie to negatywnie na konkurencyjność polskich MŚP, które nie mogą liczyć na tak preferencyjne warunki prowadzenia działalności, jak duże podmioty.

Związek Przedsiębiorców i Pracodawców postuluje wprowadzenie minimalnego podatku CIT od przychodu, który zdaniem Związku byłby sprawiedliwym rozwiązaniem. Musi to być prosty i powszechny podatek, gdyż nadmierna komplikacja tego instrumentu wygeneruje wiele luk prawnych, które będą wykorzystywane przez największe firmy.

Źródło: „Księga wstydu Ministerstwa Finansów – dyskryminacja podatkowa polskich firm”

REKLAMA

REKLAMA