Kalkulator wynagrodzeń (brutto-netto) Ministerstwa Finansów (umowa o pracę i zlecenie)

REKLAMA

REKLAMA

- Zmiany w PIT od 1 lipca 2022 r. - kalkulator wynagrodzeń brutto-netto Ministerstwa Finansów

- 5 faz wdrażania kalkulatora - terminy

Zmiany w PIT od 1 lipca 2022 r. - kalkulator wynagrodzeń brutto-netto Ministerstwa Finansów

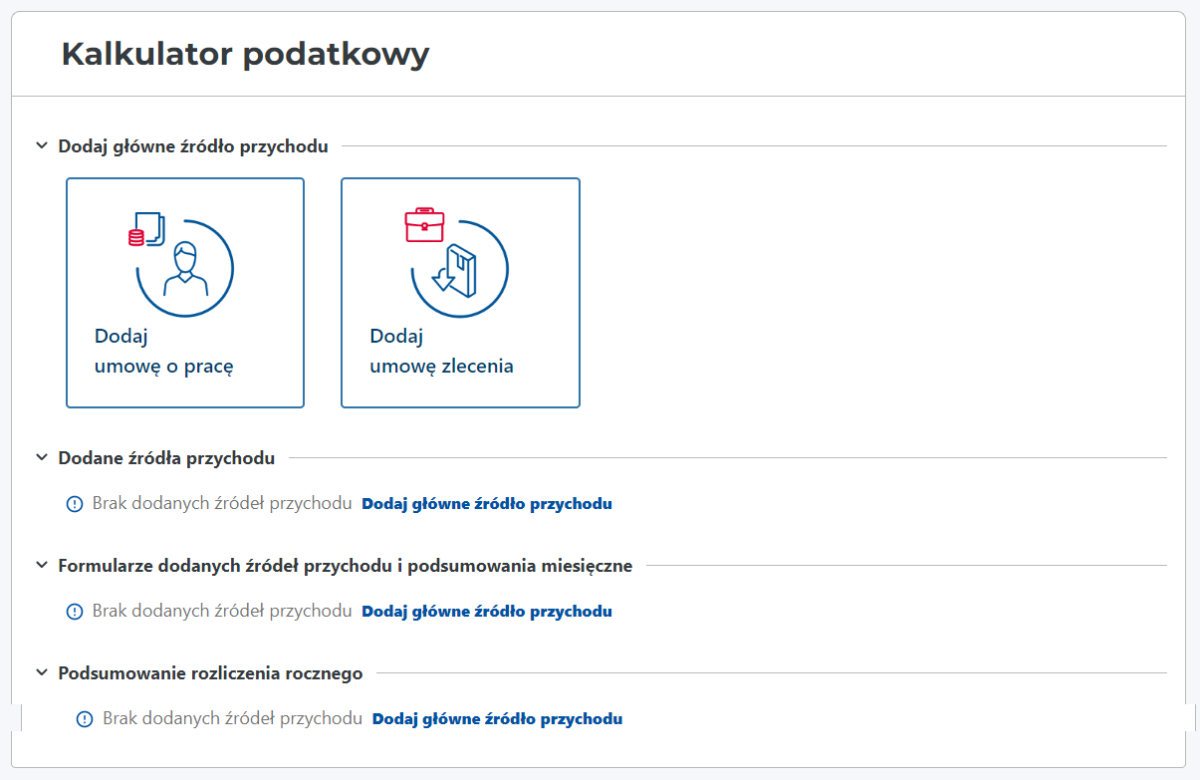

1 lipca br. weszły w życie nowe rozwiązania obniżające podatki oraz stabilizujące system podatkowy. Aby wprowadzone zmiany były jeszcze bardziej przejrzyste i podatnicy mogli wyliczyć swoje łączne skutki zmian przeprowadzonych w 2022 - Ministerstwo Finansów udostępniło specjalny kalkulator wynagrodzeń.

Przedstawia on poglądowo uproszczone rozliczenie miesięczne i roczne w teoretycznym modelu z 2021 r. oraz 2022 r. Dzięki niemu podatnik ma możliwość porównania wynagrodzenia na rękę w oparciu o przepisy obowiązujące w 2021 roku oraz łącznie po reformach wprowadzonych w 2022 roku (w tym, co najważniejsze - po reformie Niskie Podatki, która weszła w życie od 1 lipca 2022 roku).

REKLAMA

REKLAMA

5 faz wdrażania kalkulatora - terminy

Udostępnianie kalkulatora zostało rozłożone na pięć faz.

W I fazie, zaplanowanej na 1 lipca, kalkulator miał objąć umowy o pracę i umowy zlecenia. I tak też się stało. Narzędzie jest już dostępne. Kalkulator wynagrodzenia umowy o pracę i umowy zlecenia dostępny jest na stronie: podatki.gov.pl/niskiepodatki

II faza została zaplanowana na 8 lipca. Wówczas dołączona zostanie funkcjonalność pozwalająca liczyć wynagrodzenia netto dla współwystępowania umów o pracę i umów zlecenia.

REKLAMA

W III fazie, zaplanowanej na 15 lipca, kalkulator będzie wyliczał wysokość emerytur oraz rent netto a także przypadki współwystępowania umów (o pracę, zlecenia) z emeryturą/rentą.

IV faza to uwzględnienie wspólnego rozliczenia rocznego z małżonkiem. Zaplanowano ją na 22 lipca.

W V ostatniej już fazie, kalkulator stanie się narzędziem przydatnym dla przedsiębiorców. Tę fazę zaplanowano na 5 sierpnia br.

Ministerstwo zastrzega, że kalkulatory mają wyłącznie charakter poglądowy, dlatego nie mogą stanowić podstawy do rzeczywistego wyliczania wynagrodzeń i świadczeń społecznych. Rzeczywista sytuacja podatników może odbiegać od przyjętych założeń, a każdą rozbieżność należy analizować indywidualnie.

Polecamy: „Wynagrodzenia od 1 lipca 2022 r. Rozliczanie płac po zmianach”

Polecamy: „Jak przygotować się do zmian od 1 lipca 2022 r. Podatki i wynagrodzenia”

Ministerstwo Finansów informuje, że kalkulatory wynagrodzeń uwzględniają:

- umowę o pracę świadczoną przez cały rok,

- umowę zlecenia świadczoną przez cały rok,

- limit 30-krotności przy wyliczaniu składek społecznych,

- wspólne limity ulg zwalniających część przychodu z opodatkowania oraz kosztów autorskich,

- mechanizm zmniejszenia składki zdrowotnej do zaliczki,

- rozliczenie roczne indywidualne oraz z dzieckiem,

- ulgi na dziecko.

Kalkulatory wynagrodzeń nie uwzględniają jednak m.in.:

- świadczeń emerytalnych lub rentowych,

- wynagrodzeń mundurowych,

- wielu źródeł przychodu jednocześnie,

- zasiłku chorobowego,

- zasiłku macierzyńskiego,

- dodatków do wynagrodzeń niepodlegających oskładkowaniu lub opodatkowaniu,

- zryczałtowanego podatku dochodowego od umów zlecenia poniżej 200 zł,

- kosztów autorskich naliczanych tylko od części przychodu z umowy o pracę,

- jednoczesnego korzystania na zaliczkach z kosztów autorskich oraz ulg zwalniających część przychodu z opodatkowania,

- innych ulg i zwolnień niż wymienione wcześniej.

REKLAMA

REKLAMA