5 proc. podwyżki dla całej budżetówki (w tym nauczycieli). Ustawa budżetowa na 2025 r. przyjęta przez Radę Ministrów

REKLAMA

REKLAMA

W dniu 28 sierpnia 2024 r. Rada Ministrów przyjęła projekt ustawy budżetowej na 2025 r. Podwyżki dla całej budżetówki (w tym nauczycieli) tylko o 5%.

- Główne założenia budżetu państwa na 2025 rok

- Najważniejsze wydatki budżetowe

- Prognozowane wskaźniki makroekonomiczne na 2025 rok

- Pozostałe dane

- Gospodarka, rozwój, inwestycje

- Wsparcie obywateli

- Dochody budżetowe

- Deficyt budżetu państwa

- Budżet państwa na 2025 rok obejmuje:

- Deficyt sektora GG i dług publiczny

- W projekcie ustawy budżetowej na 2025 rok przyjęto:

- Więcej pozycji w budżecie państwa

- Minister finansów: wynagrodzenia w sferze budżetowej w tym nauczycieli wzrosną w 2025 roku o 5 proc.

Główne założenia budżetu państwa na 2025 rok

- Dochody budżetu państwa mają wynieść 632,6 mld zł.

- Wydatki powinny ukształtować się na poziomie 921,6 mld zł.

- Deficyt budżetu państwa ma wynieść 289 mld zł.

Najważniejsze wydatki budżetowe

Ochrona zdrowia

W 2025 roku rząd zabezpieczył rekordowo wysokie środki na opiekę zdrowotną.

Zgodnie z ustawą o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych, będzie to co najmniej 6,5% PKB, czyli co najmniej 221,7 mld zł.

Oznacza to, że w 2025 roku na opiekę zdrowotną wydanych zostanie więcej niż w 2024 roku o prawie 31 mld zł, czyli o ok. 16%.

Obrona narodowa

Rekordowe środki zabezpieczone zostały również na obronę narodową, w tym na wzrost uposażeń żołnierzy zawodowych.

W 2025 roku będzie to 124,3 mld zł, w porównaniu do 118,1 mld zł w 2024 roku (wzrost o 6,2 mld zł).

Łącznie z wydatkami Funduszu Wsparcia Sił Zbrojnych, w przyszłym roku wydatki na obronę narodową sięgną 186,6 mld zł, czyli będą o 28,6 mld zł większe niż planowano na 2024 rok.

Oznacza to, że w 2025 roku wydatki na polskie wojsko wyniosą 4,7% PKB (w 2024 roku jest to 4,2% PKB).

Na modernizację zabezpieczenia granicy z Białorusią przeznaczone zostanie ponad 0,5 mld zł.

REKLAMA

REKLAMA

Waloryzacja rent i emerytur

Na waloryzację świadczeń emerytalno-rentowych od 1 marca 2025 roku, w tym świadczeń emerytalno-rentowych funkcjonariuszy oraz uposażeń sędziów i prokuratorów w stanie spoczynku, przeznaczonych jest 24,2 mld zł.

Aktywny Rodzic

Na program „Aktywny Rodzic”, którego celem jest pogodzenie zadań rodzicielskich z aktywizacją zawodową, zabezpieczonych jest 8,4 mld zł. To o 6,9 mld więcej niż w 2024 roku.

Wynagrodzenia w sferze budżetowej (w tym nauczycieli)

W przyszłym roku wzrost kwoty bazowej dla wynagrodzeń nauczycieli wyniesie 5%.

O 5% wzrosną także wynagrodzenia, w tym kwoty bazowe dla pracowników państwowej sfery budżetowej, w tym funkcjonariuszy i żołnierzy, pracowników ministerstw oraz urzędów centralnych i wojewódzkich. Zwiększony zostanie także fundusz wynagrodzeń pracowników ZUS i KRUS.

Mieszkalnictwo

Na cele związane z mieszkalnictwem rząd zaplanował ok. 4,2 mld zł. To o ok. 1,4 mld zł, czyli o ponad 50% więcej niż w 2024 roku.

Wakacje składkowe

Na realizację tzw. urlopu dla przedsiębiorców, czyli zwolnienia z opłacania składek w jednym wybranym miesiącu w roku, przeznaczonych jest 1,6 mld zł.

Renta wdowia

Zabezpieczone zostały środki na wypłatę tzw. renty wdowiej, czyli możliwości pobierania łącznie renty rodzinnej oraz innego świadczenia emerytalno-rentowego, np. emerytury. Na ten cel przeznaczone jest 3,2 mld zł.

REKLAMA

Pozostałe ważniejsze wydatki

W 2025 roku zaplanowane jest zwiększenie rezerwy na inwestycje z Krajowego Planu Odbudowy o 1,9 mld zł (do 4,7 mld zł).

Jednocześnie, w budżecie na 2025 rok rząd zabezpieczył środki na kontynuację działań społeczno-gospodarczych, w tym w szczególności na finansowanie:

- programu „Rodzina 800+” (62,8 mld zł);

- wypłaty 13. i 14. emerytury (31,5 mld zł);

- zadań drogowych i kolejowych, które realizowane są w ramach programów wieloletnich (16,6 mld zł);

- świadczenia wspierającego, którego celem jest pomoc osobom z niepełnosprawnościami (z największymi trudnościami w samodzielnym funkcjonowaniu), jeśli chodzi o częściowe pokrycie wydatków związanych z zaspokojeniem szczególnych potrzeb życiowych tych osób (7,1 mld zł, czyli więcej o 3,4 mld zł w stosunku do 2024 roku);

- składek na ubezpieczenie społeczne za osoby, które przebywają na urlopach wychowawczych i macierzyńskich (4,8 mld zł);

- programu „Dobry start”, czyli 300 zł jednorazowego wsparcia dla uczniów, którzy rozpoczynają rok szkolny (1,4 mld zł).

Prognozowane wskaźniki makroekonomiczne na 2025 rok

Produkt Krajowy Brutto – w przyszłym roku nastąpi dalsze ożywienie gospodarcze, a PKB wzrośnie o 3,9% (w 2024 roku o 3,1%). Czynnikami pobudzającymi wzrost gospodarczy będą m.in. inwestycje w ramach Krajowego Planu Odbudowy i Zwiększania Odporności.

Spożycie prywatne – w 2025 roku dynamika spożycia prywatnego osiągnie poziom 4,3%.

Inwestycje – w 2025 roku inwestycje ogółem zwiększą się o 6,4%.

Stopa bezrobocia – oczekuje się, że w 2025 roku, ze względu na dalszą poprawę tempa wzrostu gospodarczego, zwiększy się popyt na pracę. W efekcie, zatrudnienie w gospodarce narodowej wzrośnie o 0,4%, a stopa bezrobocia na koniec roku spadnie do 4,9%.

Przeciętne wynagrodzenie – prognozuje się, że w 2025 roku wzrost przeciętnego wynagrodzenia w gospodarce narodowej wyniesie 7,1%, czyli o 2,1 pkt. proc. powyżej prognozowanej inflacji.

Inflacja – oczekuje się, że w 2025 roku inflacja wyniesie 5%.

Pozostałe dane

- Rząd prognozuje, że w 2025 roku deficyt sektora GG (general government) wyniesie 5,5% PKB.

- Przewidywana relacja do PKB długu sektora instytucji rządowych i samorządowych (wg definicji UE) wyniesie 54,6% na koniec 2024 roku i 59,8% na koniec 2025 roku, czyli poniżej wartości referencyjnej, która zawarta jest w traktacie o funkcjonowaniu UE na poziomie 60%.

- Relacja państwowego długu publicznego do PKB wyniesie 43,3% w 2024 roku oraz 47,9% w 2025 roku, pozostając bezpiecznie poniżej progu ostrożnościowego 55%, który określony jest w ustawie o finansach publicznych.

Projekt ustawy budżetowej na 2025 rok zostanie skierowany do Rady Dialogu Społecznego.

Gospodarka, rozwój, inwestycje

W budżecie na 2025 rok zapewniono środki na wsparcie transformacji energetycznej, w tym 4,6 mld zł na budowę pierwszej w Polsce elektrowni jądrowej. Kontynuowane będą w przyszłym roku programy infrastrukturalne, w tym drogowe i kolejowe a także kluczowe inwestycje m.in. budowa Centralnego Portu Komunikacyjnego i programy „Polska 100 minut” oraz Kolej+.

Wzrost nakładów inwestycyjnych finansowanych przez sektor publiczny wyniesie 9,3 % r/r w ujęciu nominalnym.

Przeznaczono dodatkowe 24,8 mld zł na reformę finansów samorządów. Dzięki tym środkom samorządy będą mogły też wykorzystać środki z KPO.

Zabezpieczono również pieniądze na likwidację naliczania składki na ubezpieczenie zdrowotne od zbycia środków trwałych i 1,6 mld zł na miesięczne wakacje od ZUS.

Wsparcie obywateli

W budżecie na 2025 rok znajdzie się:

- ponad 221,7 mld zł na ochronę zdrowia (łącznie z NFZ). Rekordowy wzrost nakładów na ochronę zdrowia zgodnie z ustawą o blisko 31 mld zł, tj. 16,1%,

- 0,5 mld zł na realizację programu in vitro (w ramach nakładów na ochronę zdrowia),

- 8,4 mld zł na realizację świadczeń „Aktywny rodzic”,

- 62,8 mld zł na program „Rodzina 800+”,

- 4,8 mld zł na składki na ubezpieczenie społeczne dla rodziców na urlopach wychowawczych i macierzyńskich,

- 7,1 mld zł na świadczenie wspierające dla osób z niepełnosprawnościami oraz na świadczenia pielęgnacyjne,

- nie mniej niż 3,2 mld zł na rentę wdowią,

- 31,5 mld zł na wypłatę dodatkowych rocznych świadczeń pieniężnych (tzw. 13. i 14. emerytury),

- 24,2 mld zł na waloryzację świadczeń emerytalno-rentowych,

- ok. 2,5 mld zł na kontynuację programów „Dobry start”, „Za życiem”, „Aktywny Maluch” i „Mama 4+”.

Dochody budżetowe

Prognozowane dochody w 2025 r. wyniosą 632,6 mld zł, względem prognozy wykonania 2024 r. wyraźnie wzrosną dochody z:

- VAT o 50,1 mld zł,

- CIT o 9,2 mld zł,

- akcyzy o 8,4 mld zł.

W związku z reformą finansów samorządów, w stosunku do przewidywanego wykonania budżetu za 2024 rok nastąpi spadek dochodów ogółem o 9,8 mld zł. W roku 2025 dochody podatkowe budżetu państwa spadną o 6,9 mld zł w ujęciu nominalnym.

Deficyt budżetu państwa

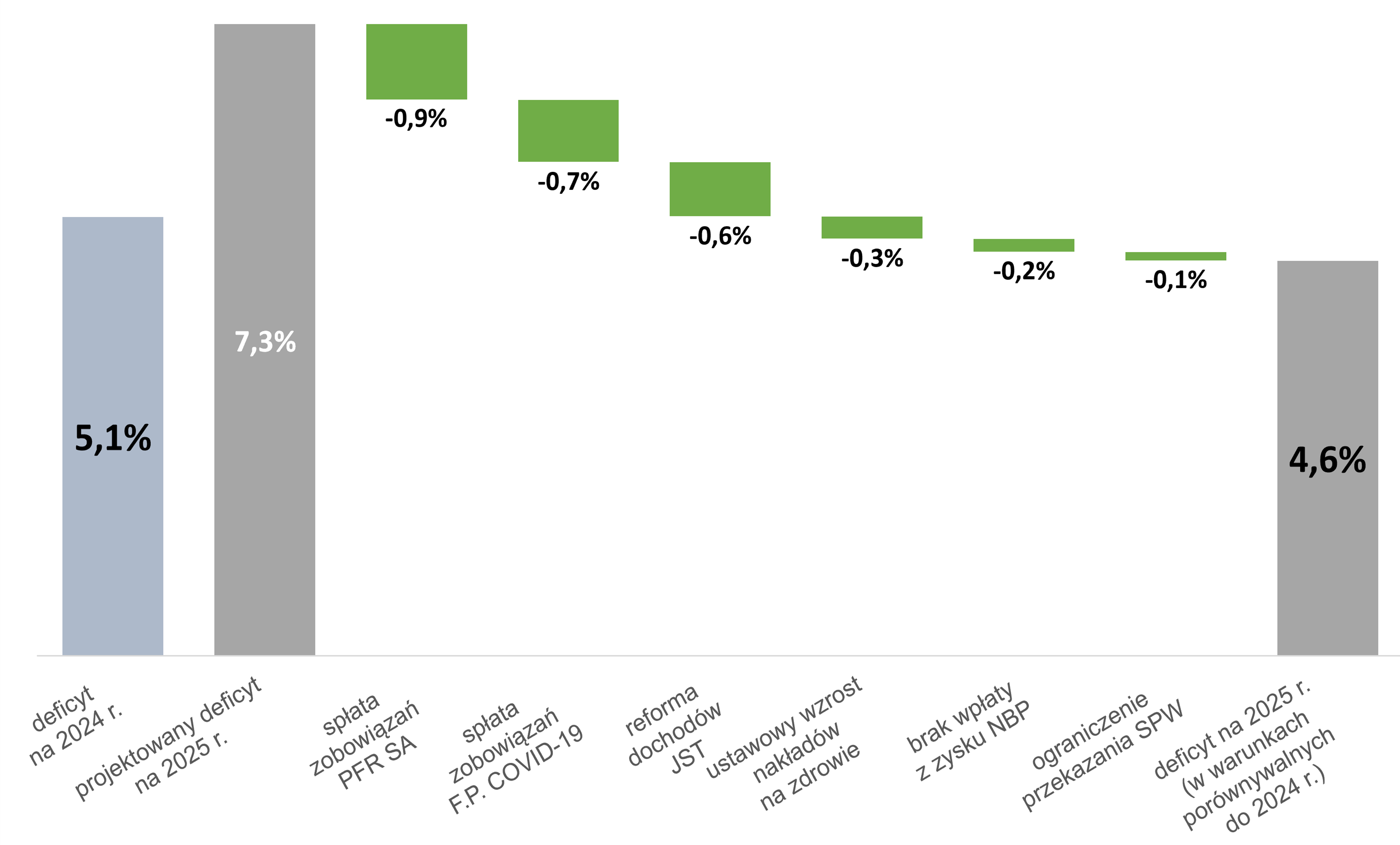

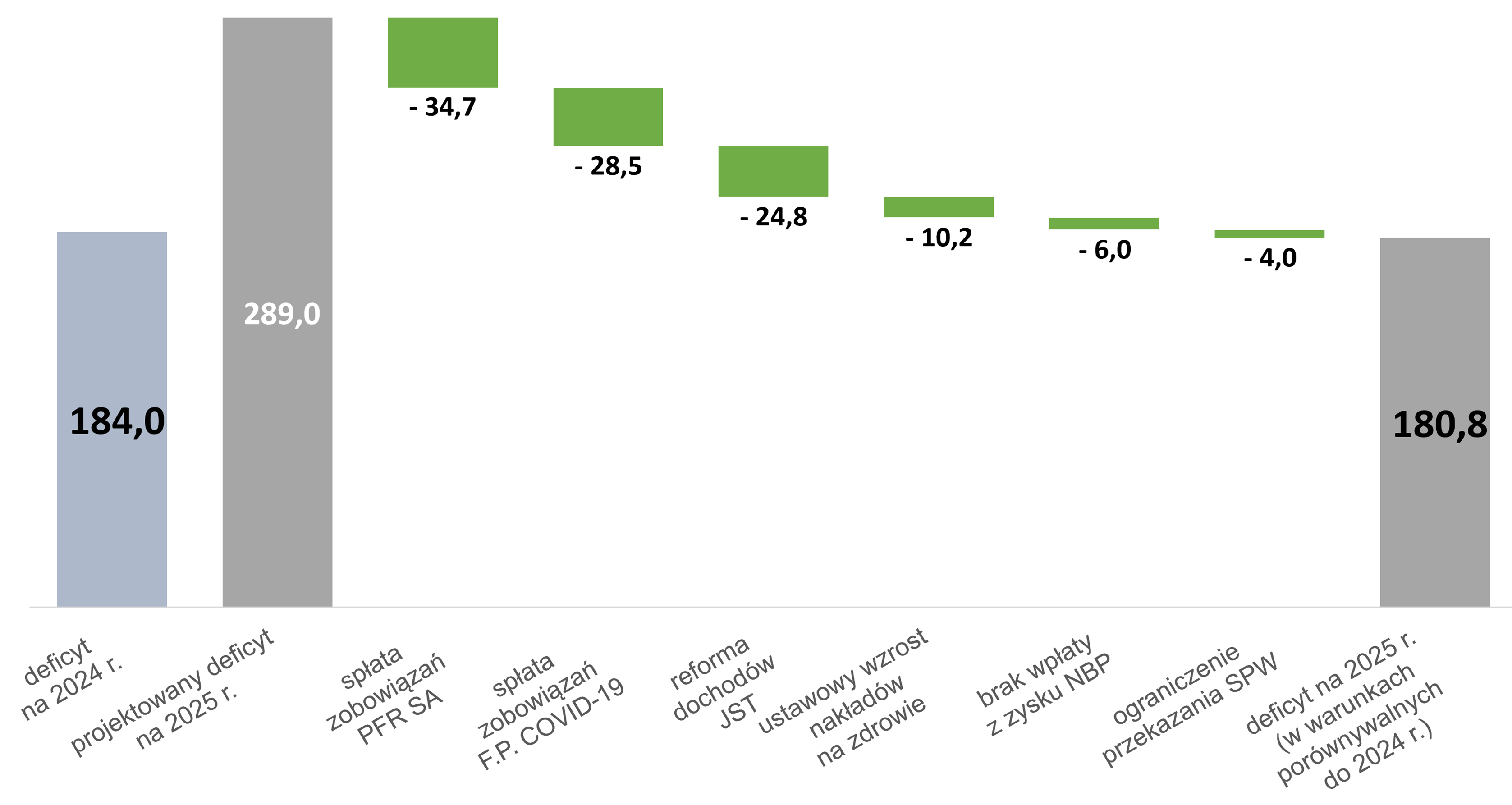

Deficyt budżetu państwa na 2025 r. wyniesie 289 mld zł (7,3% PKB). W warunkach porównywalnych z ustawą budżetową na 2024 r. deficyt wyniósłby 180,8 mld zł (4,6% PKB).

Deficyt Budżetu Państwa w 2024 r. i 2025 r. (w proc PKB)

Deficyt Budżetu Państwa w 2024 r. i 2025 r. (w proc PKB)

Kancelaria Prezesa Rady Ministrów

Deficyt Budżetu Państwa w 2024 r i 2025 r. (w mld zł)

Deficyt Budżetu Państwa w 2024 r i 2025 r. (w mld zł)

Kancelaria Prezesa Rady Ministrów

Budżet państwa na 2025 rok obejmuje:

1) spłatę 63,2 mld zł zobowiązań z tytułu obligacji wraz z odsetkami:

- Polskiego Funduszu Rozwoju S. A. (34,7 mld zł) wyemitowanych w roku 2020 na sfinansowanie rządowego programu „Tarcz Finansowych” oraz,

- przez Bank Gospodarstwa Krajowego na rzecz Funduszu Przeciwdziałania COVID-19 w latach 2020-2023 (28,5 mld zł) bez narażania Skarbu Państwa na wyższe koszty pozyskania finansowania dłużnego niż koszty pozyskania kapitału przez Skarb Państwa;

2) skutki projektu nowej ustawy o dochodach JST;

W efekcie tej reformy jednostki samorządu terytorialnego otrzymają większe dochody z tytułu udziałów w podatkach PIT i CIT, a dochody własne samorządów z tego tytułu będą w istotnym stopniu niezależne od wprowadzanych zmian systemowych w podatkach dochodowych – na skutek reformy sytuacja budżetu państwa pogorszy się o 24,8 mld zł przy jednoczesnej poprawie o ww. kwotę finansów samorządów;

3) wydatki budżetu państwa na zdrowie to 45 mld zł, (w tym ustawowy wzrost nakładów o 10,2 mld zł). Łącznie z NFZ wydatki na zdrowie przekroczą 221,7 mld zł;

4) efekt ograniczenia finansowania przez mechanizm przekazywania skarbowych papierów wartościowych.

Deficyt sektora GG i dług publiczny

Rząd prognozuje, że deficyt sektora GG w 2025 r. wyniesie 5,5 % PKB. Prognozowany deficyt jest zgodny z krajowymi regułami fiskalnymi, w szczególności ze stabilizującą regułą wydatkową, wyznaczającą maksymalny limit wydatków dla niemal całości sektora instytucji rządowych i samorządowych (GG).

Przy przyjętych założeniach, w tym uwzględniając limit deficytu zapisany w projekcie ustawy budżetowej na 2025 rok, relacja państwowego długu publicznego do PKB wyniesie 43,3% w 2024 r., a następnie wzrośnie do 47,9% w 2025 r., pozostając bezpiecznie poniżej progu ostrożnościowego 55% określonego w ustawie o finansach publicznych.

Przewidywana relacja do PKB długu sektora instytucji rządowych i samorządowych (wg definicji UE) wyniesie 54,6% na koniec 2024 r. i 59,8% na koniec 2025 r., czyli poniżej wartości referencyjnej zawartej w traktacie o funkcjonowaniu UE na poziomie 60%.

W projekcie ustawy budżetowej na 2025 rok przyjęto:

- prognozę dochodów budżetu państwa w kwocie 632,6 mld zł,

- limit wydatków budżetu państwa na poziomie 921,6 mld zł,

- deficyt budżetu państwa w wysokości nie większej niż 289 mld zł,

- deficyt sektora finansów publicznych (definicja UE) na poziomie ok. 5,5% PKB,

- dług sektora instytucji rządowych i samorządowych (definicja UE) na poziomie 59,8% PKB.

Więcej pozycji w budżecie państwa

Rząd podjął działania zmierzające do przywrócenia właściwej konstytucyjnie rangi budżetowi państwa, m.in. poprzez:

- ujęcie w budżecie państwa spłaty zobowiązań z tytułu obligacji wraz z odsetkami Polskiego Funduszu Rozwoju oraz Funduszu Przeciwdziałania COVID-19, nieuwzględnianych poprzednio w budżecie,

- ograniczenie przekazywania skarbowych papierów wartościowych mających charakter wydatków,

- prezentowanie planów funduszy rządowych umiejscowionych w Banku Gospodarstwa Krajowego w uzasadnieniu do projektu ustawy budżetowej.

Dzięki temu ustawa budżetowa ponownie zacznie pełnić funkcję podstawowego aktu zarządzania finansami państwa. Celem rządu jest przywrócenie transparentności i kontroli parlamentarnej i społecznej nad gromadzeniem oraz wydatkowaniem środków publicznych.

Minister finansów: wynagrodzenia w sferze budżetowej w tym nauczycieli wzrosną w 2025 roku o 5 proc.

Podwyżki w 2025 r. dla całej sfery budżetowej, w tym wynagrodzenia nauczycieli, wyniosą 5 proc. – poinformował minister finansów Andrzej Domański w środę na konferencji prasowej po posiedzeniu rządu.

Na konferencji prasowej po posiedzeniu rządu minister finansów pytany był o to, o ile wzrosną w przyszłym roku wynagrodzenia nauczycieli. Ministra edukacji Barbara Nowacka wnioskowała o wzrost o 10 proc.

"Pakiet dla całej sfery budżetowej, podwyżki dla nauczycieli wyniosą 5 proc." – odpowiedział minister Domański.

Wyjaśnił, że "znajdujemy się w określonej sytuacji budżetowej". Przypomniał też, że w tym roku podwyżki dla nauczycieli wyniosły 30 proc., a dla nauczycieli początkujących 33 proc.

REKLAMA

REKLAMA