Zmiany w podatkach wpływające na rynek nieruchomości

REKLAMA

REKLAMA

- Boom na biura

- E-commerce napędza magazyny

- W centrum zainteresowania inwestorów

- Biznes i turystyka

- Deweloperzy biją rekordy

- Nowe trendy, nowe aktywa

- Podatki gorącym tematem

- Istotne zmiany w prawie

REKLAMA

REKLAMA

Tematyka zmian w podatkach stanowiła część dyskusji, związanej z prezentacją najnowszego raportu dotyczącego branży nieruchomości - „Poland. The real state of real estate", przygotowanego przez EY. Poniżej przedstawiamy najważniejsze wnioski z tego raportu.

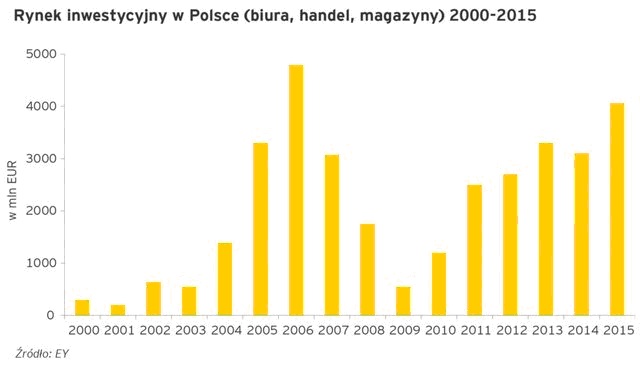

Rynek nieruchomości w Polsce cieszy się nieustającym zainteresowaniem inwestorów. Niskie koszty kredytów, atrakcyjne stopy kapitalizacji w porównaniu z Europą Zachodnią, przy jednocześnie dojrzałym i bezpiecznym rynku, jak również rozwijająca się gospodarka przyciągają polskich i zagranicznych inwestorów. Ogromne znaczenie mają także: stały rozwój infrastruktury, wpływ nowych technologii i rozwój e-commerce oraz centrów usług dla biznesu. Wszystko to złożyło się na rekordową wartość transakcji w 2015 roku, która przekroczyła 4 mld euro, lokując po raz kolejny Polskę na pozycji lidera regionu Europy Środkowej.

REKLAMA

Boom na biura

2015 rok był rekordowy, jeśli chodzi o aktywność najemców. W sumie wynajęto 1,5 mln m2 powierzchni biurowej. Do użytku oddano 643 tys. m2. Biorąc pod uwagę liczbę rozpoczętych inwestycji, w kolejnych latach trend wzrostowy powinien być kontynuowany. W 2016 roku najwięcej projektów będzie realizowanych w Warszawie, Krakowie, Trójmieście i Wrocławiu. - Popyt na nowe biura generują zarówno polscy jak i zagraniczni przedsiębiorcy, centra usług dla biznesu, a także firmy z sektora publicznego, które coraz częściej są zainteresowane najmem nowoczesnej powierzchni w miejsce starych budynków własnościowych. Wysoka podaż nowych powierzchni biurowych w dużych miastach może wpłynąć na obniżkę stawek czynszów, zwłaszcza w centralnych lokalizacjach - mówi Anna Kicińska, Lider Grupy Doradztwa Nieruchomości EY w regionie CSE.

Zdecydowanie największa podaż powierzchni biurowej jest w Warszawie. Na koniec 2015 roku wynosiła 4,6 mln m2. Szacuje się, że w 2016 roku zostanie oddanych kolejnych 400 tys. m2. Biura bez najemców stanowią w stolicy 12,3%. Według prognoz, w najbliższych latach ten odsetek będzie rósł, ponieważ starszym budynkom coraz trudniej będzie konkurować z nowymi inwestycjami.

Jak rozliczyć dochody z odpłatnego zbycia nieruchomości w 2016 r.

E-commerce napędza magazyny

Zupełnie inaczej sytuacja wygląda na rynku magazynów, gdzie poziom pustostanów jest rekordowo niski i wynosi zaledwie 4,6%. Ogromny popyt i zainteresowanie inwestorów wynika między innymi z dynamicznego rozwoju sektora e-commerce. – W Polsce mamy nadal atrakcyjne ceny gruntów, stosunkowo niskie koszty pracy oraz dogodne położenie w centrum Europy. To, co przekłada się na dynamiczny rozwój magazynów w Polsce, to dostęp do coraz lepszej infrastruktury, a także otwartość i pomoc ze strony władz lokalnych w procesie realizowania inwestycji. Rozwój handlu w internecie dodatkowo napędza ten sektor rynku nieruchomości – mówi Anna Kicińska. W ubiegłym roku oddano do użytku 980 tys. m2 magazynów – nieco mniej niż w 2014 roku. Na krajowej mapie inwestycji na znaczeniu zyskują Rzeszów, Lublin, Bydgoszcz oraz Opole. W 2016 roku na rynkach lokalnych będzie coraz więcej transakcji typu „sale and leaseback”, w których właściciel sprzedaje powierzchnię a następnie ją wynajmuje. Coraz bardziej popularne są też projekty typu „build to suit”, czyli szyte na miarę.

W centrum zainteresowania inwestorów

W 2015 roku oddano do użytku 500 tys. m2 nowoczesnej powierzchni handlowej – to o 10% więcej niż przed rokiem. Największe oddane inwestycje to: SuperSam w Katowicach, Sukcesja w Łodzi, Zielone Arkady w Bydgoszczy, Tarasy Zamkowe w Lublinie, Galeria Neptun w Starogardzie Szczecińskim i Galeria Galena w Jaworznie. Duże zainteresowanie zarówno lokalnych jak i zagranicznych inwestorów na tym rynku zapowiada budowę kolejnych centrów handlowych. Obecnie ponad 560 tys. m2 jest w budowie. Większość zostanie oddana do użytku w 2016 i 2017 roku. - Obserwujemy dużą aktywność inwestorów także w małych i średnich miastach. Drugim trendem jest odświeżanie istniejących centrów handlowych i ich rozbudowa. Większość galerii powstała w Polsce przed 2004 rokiem, co oznacza konieczność modernizacji istniejących obiektów tak, żeby zachęcić nowych najemców – mówi Anna Kicińska. Mimo że inwestorzy nadal preferują formułę super- i hipermarketów, to coraz większą część centrów handlowych zajmują centra rozrywki, które rozbudowują się kosztem części spożywczych. Konsumenci szukają teraz sposobów na coraz szybsze i prostsze zakupy i centra handlowe muszą nadążać za tym trendem.

Biznes i turystyka

Sektor hotelowy w Polsce także rozwija się dynamicznie. Pprzede wszystkim za sprawą rosnącej liczby turystów odwiedzających nasz kraj. Ważną rolę odgrywają również powstające w wielu miastach kolejne centra usług wspólnych. Według danych GUS, liczba skategoryzowanych hoteli w Polsce przekroczyła 2300 obiektów. Zaledwie 13% to hotele należące do sieci. Dla porównania w Europie jest to ok. 30%. Połowa hoteli sieciowych w Polsce to obiekty 5-gwiazdkowe. Najbardziej aktywne sieci pod względem nowych otwarć to Orbis/Accor, Hilton Hotels & Resorts, Best Western and Marriott Hotels & Resorts. Pojawiają się także nowi operatorzy, między innymi z Niemiec, rozważający otwarcia nowych hoteli.

Przekazanie nieruchomości wspólnikowi w zamian za udziały - skutki podatkowe

Deweloperzy biją rekordy

Miniony rok był rekordowy na rynku mieszkaniowym. Sprzedano 20% więcej lokali niż w 2014 roku. Według danych GUS, także liczba budów rozpoczętych przez deweloperów była najwyższa w historii i wyniosła prawie 86,5 tys. mieszkań. - To, co sprzyja rozwojowi tego rynku, to niskie, stabilne stopy procentowe, coraz szersza oferta mieszkań, ugruntowana pozycja deweloperów, a także program wspierania rynku mieszkaniowego „Mieszkanie dla młodych”. We wrześniu ubiegłego roku włączono do programu rynek wtórny a także zmieniono warunki dla większych rodzin, co znacząco zwiększyło zainteresowanie projektem. Będzie on kontynuowany do 2018 roku. Nie bez znaczenia pozostaje dynamiczny rozwój centrów usług wspólnych. Obecnie jest ich ponad 700 – przede wszystkim w Krakowie, Warszawie, Wrocławiu i Trójmieście – mówi Katarzyna Lubaś, ekspert w Grupie Rynku Nieruchomości EY.

Nowe trendy, nowe aktywa

To, co w kolejnych latach będzie miało coraz większy wpływ na rynek nieruchomości, to globalizacja, nowe technologie, demografia a także ekologia. Rozwój technologii wpływa na wszystkie rynki – handlowy (e-commerce, przenikanie się zakupów online i offline), magazynowy (e-commerce wymaga kolejnych magazynów w regionach), ale także biurowy (praca zdalna), czy wreszcie mieszkaniowy (ekologiczne rozwiązania, inteligentne systemy). W związku z tym, deweloperzy stają się coraz bardziej innowacyjni. – Zielone budynki biurowe oraz osiedla coraz lepiej dopasowane do oczekiwań mieszkańców i odpowiadające na ich indywidualne potrzeby to już niemal standard na rynku nieruchomości. Deweloperzy muszą uwzględniać nowe trendy w swoich inwestycjach, żeby utrzymać swoją konkurencyjną pozycję. Nabywcy coraz częściej są przedstawicielami pokolenia millenialsów – cyfrowego, dbającego o zdrowie, świadomego ekologicznie – tłumaczy Anna Kicińska. Coraz większym zainteresowaniem cieszą się nowe typy aktywów – takie jak domy studenckie czy domy seniorów. Powszechniejsze staje się także ponadnarodowe podejście to inwestowania.

Podatki gorącym tematem

Na przestrzeni ostatnich miesięcy na niespotykaną dotąd skalę prowadzone są prace mające na celu uszczelnienie systemu podatkowego. Ministerstwo Finansów podejmuje działania, mające na celu wyeliminowanie agresywnego planowania podatkowego. Są to m.in.:

- wprowadzenie klauzuli przeciwko nadużyciom przy stosowaniu zwolnienia z podatku u źródła w przypadku dywidend wypłacanych przez spółki zależne ich spółkom dominującym

- wprowadzenie regulacji dotyczących zagranicznych spółek kontrolowanych

- zmianę przepisów w zakresie niedostatecznej kapitalizacji.

Nadal trwają dyskusje nad ogólną klauzulą dotyczącą unikania opodatkowania. Już niebawem zacznie obowiązywać tzw. jednolity plik kontrolny, który bezsprzecznie wpłynie na skuteczność kontroli poprzez ich większą automatyzację, dzięki konieczności przekazywania danych w ujednoliconej formie elektronicznej. Z ogłoszonego Krajowego Planu Działań Administracji Podatkowej na 2016 rok wynika, iż polskie władze skarbowe mogą pochylać się teraz częściej nad transakcjami z podmiotami powiązanymi dotyczącymi wartości lub usług niematerialnych, działalnością przedsiębiorców produkujących materiały budowlane czy też funkcjonujących na rynku nieruchomości. - Skala i dynamika zmian w prawie podatkowym nabiera zawrotnego tempa. Oprócz zmian dotykających wprost branżę nieruchomości, wprowadzenie podatku bankowego czy też podatku handlowego również bezsprzecznie odbija się echem na tym rynku. Przedsiębiorcy powinni zrobić wszystko, co w ich mocy, aby być przygotowanym na nowe wymogi oraz narzędzia, dające aparatowi skarbowemu nowe możliwości - dodaje Tomasz Ożdziński, doradca podatkowy, dyrektor w Grupie Doradztwa Nieruchomości EY w Polsce.

Skutki wprowadzenia podatku bankowego

Istotne zmiany w prawie

Nowy rok przyniósł wiele zmian oraz propozycji nowelizacji przepisów regulujących rynek obrotu nieruchomościami w Polsce. Do najważniejszych należą te dotyczące ochrony praw nabywców lokali w przypadku upadłości deweloperów. - W związku z wejściem w życie od 1 stycznia 2016 r. nowego prawa restrukturyzacyjnego, ustawodawca zdecydował się na poprawienie regulacji dotyczących skutków niewypłacalności deweloperów. Chodzi o doprecyzowanie kwestii pierwszeństwa zaspokojenia roszczeń pomiędzy nabywcami lokali a wierzycielem hipotecznym – bankiem finansującym inwestycję a także rozszerzenie skuteczności promesy banku na sprzedaż lokalu bez obciążenia hipoteką, należy uznać za zmiany bardzo korzystne dla nabywców lokali – mówi Piotr Woźniak, radca prawny w kancelarii EY Law. Druga zmiana dotyczy lokalizacji tzw. wielkopowierzchniowych obiektów handlowych, które zgodnie z nowymi przepisami, mogą być budowane wyłącznie na terenach objętych ustaleniami miejscowych planów zagospodarowania przestrzennego, które przewidują budowę danego obiektu. Z kolei to, co w kolejnych miesiącach może znacząco zmienić sytuację na rynku nieruchomości, to przepisy w zakresie obrotu gruntami rolnymi. Do najbardziej istotnych propozycji w tym zakresie należą m.in.: wprowadzenie 5-letniego moratorium na sprzedaż nieruchomości rolnych przez ANR, ograniczenia w możliwości nabywania nieruchomości przez spółki, rozszerzenie katalogu uprawnień ANR do nabycia nieruchomości rolnych z wykorzystaniem instytucji pierwokupu lub wykupu oraz umożliwienie ANR nabywania udziałów w spółkach będących właścicielami nieruchomości rolnych.

Źródło: EY

REKLAMA

REKLAMA