Wynagrodzenia członków zarządów spółek notowanych na GPW

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Dane ogólne

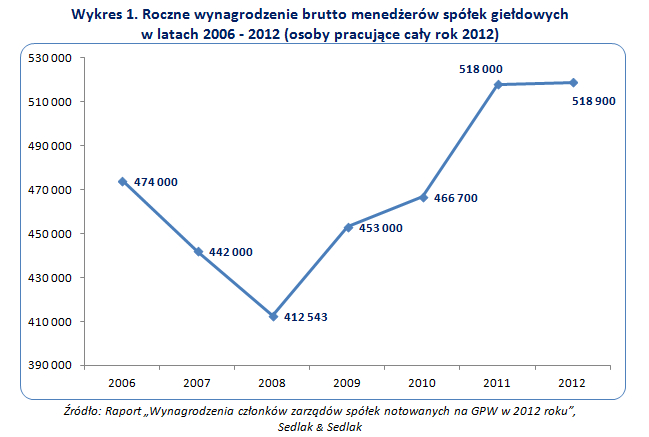

W 2012 roku mediana rocznego wynagrodzenia całkowitego prezesów, wiceprezesów, członków zarządów oraz prokurentów, którzy przepracowali cały 2012 rok, wyniosła 518,9 tys. PLN. W stosunku do roku 2011 znajdowała się na porównywalnym poziomie. Jeżeli z obliczeń wyłączymy wynagrodzenie pobierane przez prokurentów, to mediana wynagrodzeń osób zasiadających w zarządach spółek przez cały 2012 rok wzrasta o 7% i wyniosła 557 tys. PLN

Źródło: Raport „Wynagrodzenia członków zarządów spółek notowanych na GPW w 2012 roku”,

Sedlak & Sedlak

Wynagrodzenia menedżerów pełniących różne funkcje

Z analizy wynagrodzeń wszystkich osób zasiadających w zarządach spółek przez cały 2012 rok wynika, że najwięcej zarabiali wiceprezesi zarządów - 597 tys. PLN, na drugim miejscu znaleźli się prezesi z mediana płac na poziomie 533,5 tys. PLN. Dane te dotyczą wszystkich menedżerów. Badając wynagrodzenia wyżej wymienionych osób w odniesieniu do głównych kryteriów opisujących spółki (np: indeks giełdowy, wielkość aktywów, kapitałów własnych czy zysku netto) sytuacja jest nieco inna. Wynagrodzenie prezesów było wyższe od wynagrodzeń pobieranych przez wiceprezesów zarządów.

Zapraszamy na forum ZUS i prawo pracy

Tabela 1. Roczne wynagrodzenia brutto menedżerów pełniących różne funkcje (osoby pracujące cały rok)

| mediana wynagrodzeń w 2011 roku | mediana wynagrodzeń w 2012 roku | zmiana | |

| prezes zarządu  | 550000 | 533 482 | -3% |

| wiceprezes zarządu | 546000 | 597 000 | 9% |

| członek zarządu | 516000 | 518 950 | 1% |

| prokurent | 208000 | 172 000 | -17% |

| ogółem | 518000 | 518 900 | 0,2% |

Źródło: Raport „Wynagrodzenia członków zarządów spółek notowanych na GPW w 2012 roku”,

Sedlak & Sedlak

Zaległe wynagrodzenie a zaliczka na podatek

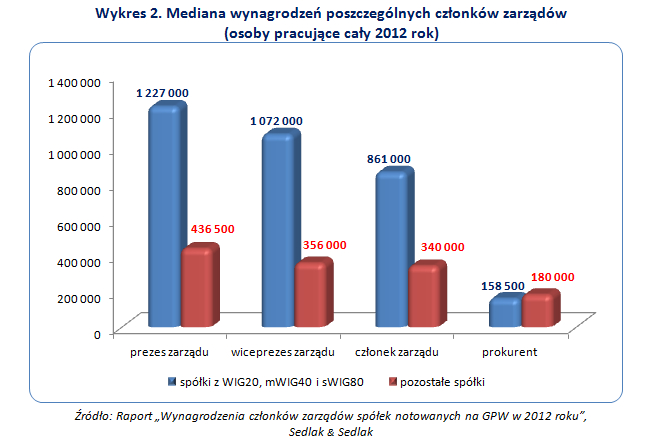

Najwięcej w 2012 roku zarobili menedżerowie pracujący w spółkach zaliczanych do indeksów: WIG20, mWIG40 oraz sWIG80. Mediana wynagrodzeń prezesów z największych spółek była prawie trzy razy wyższa od mediany wynagrodzeń prezesów z pozostałych spółek.

Tabela 2. Mediana rocznego wynagrodzenia brutto menedżerów pełniących różne funkcje (osoby pracujące cały rok)

|

| spółki z WIG20, mWIG40 i sWIG80 | pozostałe spółki |

| prezes zarządu | 1 227 000 | 436 500 |

| wiceprezes zarządu | 1 072 000 | 356 000 |

| członek zarządu | 861 000 | 340 000 |

| prokurent | 158 500 | 180 000 |

| ogółem | 953 000 | 364 000 |

Źródło: Raport „Wynagrodzenia członków zarządów spółek notowanych na GPW w 2012 roku”,

Sedlak & Sedlak

Wynagrodzenia w spółkach z różnych branż

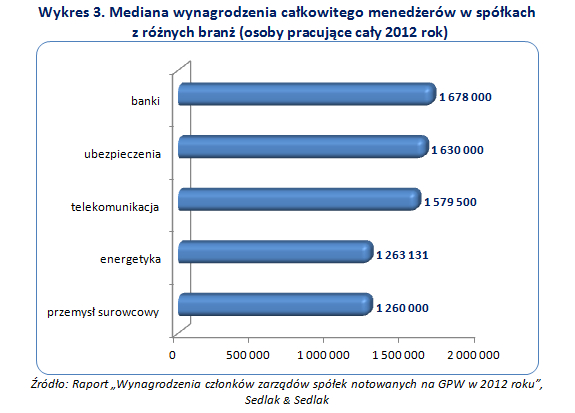

Najwyższe wynagrodzenia w 2012 roku otrzymywali menedżerowi pracujący w bankach. Mediana ich zarobków wyniosła 1,68 mln PLN. Na podobnym poziomie uplasowały się płace osób zarządzających spółkami z branży ubezpieczeniowej. Mediana rocznych zarobków przekroczyła 1 mln PLN w przypadku osób kierujących spółkami działającymi w branży telekomunikacyjnej, energetycznej, przemyśle surowcowym oraz na rynku kapitałowym.

Wzrost minimalnego wynagrodzenia w 2014 r. - skutki dla przedsiębiorcy

Zobacz także: Prawo do wynagrodzenia za czas pozostawania bez pracy

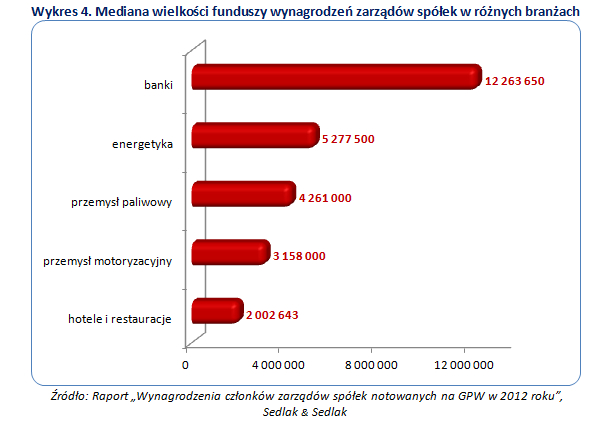

Spośród spółek z różnych branż notowanych na Giełdzie Papierów Wartościowych w Warszawie, tradycyjnie najwięcej na wynagrodzenia osób zarządzających przeznaczały banki. W ich przypadku fundusz zarządu przekroczył 12,2 mln PLN. Na drugim miejscu w rankingu znalazły się firmy z branży energetycznej, gdzie mediana wielkości środków przeznaczonych na wynagrodzenia menedżerów sięgała prawie 5,3 mln PLN. Pierwszą trójkę zamykają przedsiębiorstwa działające w branży paliwowej.

Źródło: Raport „Wynagrodzenia członków zarządów spółek notowanych na GPW w 2012 roku”,

Sedlak & Sedlak

Wynagrodzenia w spółkach o różnej wielkości przychodów w 2012 roku

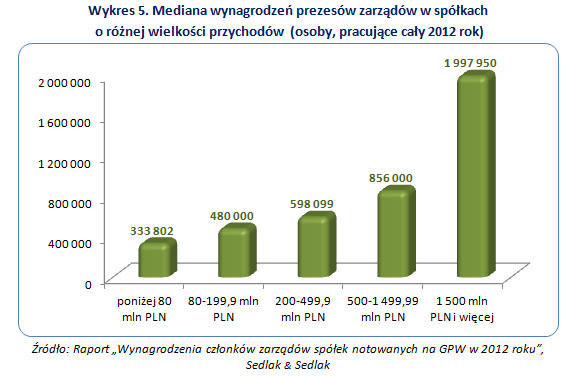

Jednym z czynników, który różnicował wynagrodzenie pobierane przez menedżerów był osiągnięty przez spółkę poziom przychodów w 2012 roku. Najwięcej zarabiały osoby pracujące cały rok w spółkach o przychodach powyżej 1 500 mln PLN, a najmniej menedżerowie ze spółek generujących przychody poniżej 80 mln PLN.

Tabela 3. Wynagrodzenia brutto menedżerów (bez prokurentów) w spółkach o różnej wielkości przychodów (osoby pracujące cały 2012 rok)

| dolny kwartyl | mediana | górny kwartyl | |

| poniżej 80 mln PLN | 148 060 | 248 931 | 417 500 |

| 80 - 199,9 mln PLN | 288 000 | 399 000 | 597 000 |

| 200 - 499,9 mln PLN | 351 000 | 470 947 | 743 000 |

| 500 - 1 499,99 mln PLN | 441 000 | 708 000 | 1 085 000 |

| 1 500 mln PLN i więcej | 920 000 | 1 392 129 | 1 883 770 |

Źródło: Raport „Wynagrodzenia członków zarządów spółek notowanych na GPW w 2012 roku”,

Sedlak & Sedlak

We wszystkich analizowanych kategoriach przychodów najwyżej wynagradzani byli prezesi zarządów. W przedsiębiorstwach generujących największe przychody, powyżej 1 500 mln PLN, zarabiali oni ok. 2 mln PLN, a w spółkach o przychodach poniżej 80 mln PLN prawie 334 tys. PLN.

Rankingi wynagrodzeń

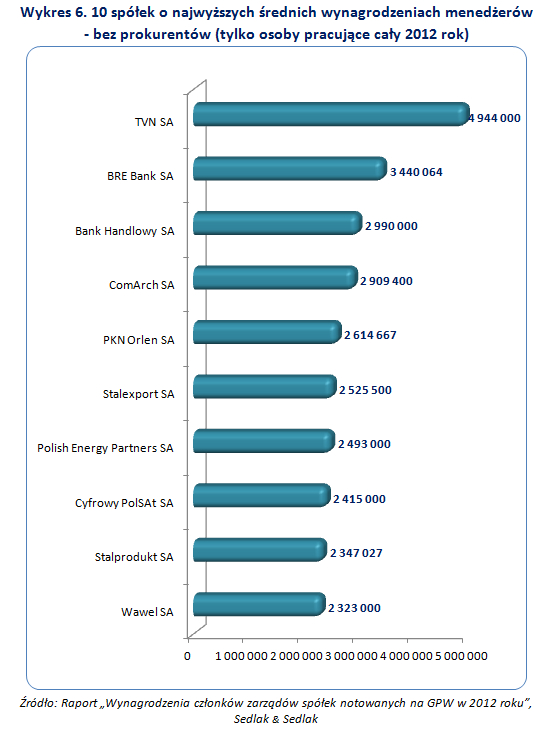

Wśród osób, które przepracowały cały 2012 rok, najwięcej zarabiali członkowie zarządu w TVN SA. Ich średnia płaca wyniosła prawie 5 mln PLN. Na drugim miejscu, z zarobkami sięgającymi 3,4 mln, znaleźli się członkowie zarządu BRE Banku SA. Około 3 mln PLN zarabiali menedżerowie najwyższego szczebla w Banku Handlowym SA oraz w ComArch SA. Pierwszą dziesiątkę spółek o najwyższym średnim wynagrodzeniu menedżerów zatrudnionych cały 2012 rok zamyka Wawel SA.

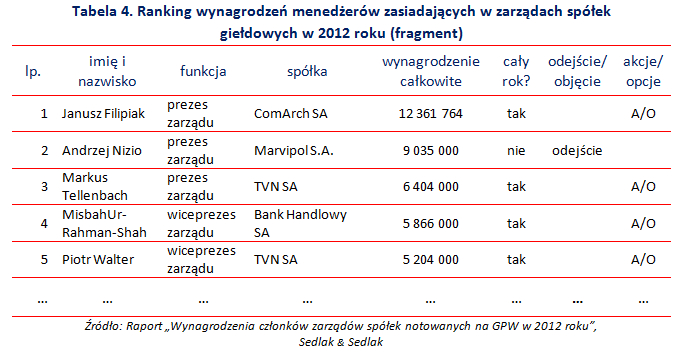

Najlepiej opłacanym prezesem w 2012 roku był Pan Janusz Filipiak (ComArch SA). Otrzymał on wynagrodzenie w wysokości 12,4 mln PLN. Wśród wiceprezesów najwięcej zarobił Pan Misbah Ur-Rahman-Shah (Bank Handlowy SA) - 5,9 mln PLN.

Tabela 4. Ranking wynagrodzeń menedżerów zasiadających w zarządach spółek giełdowych w 2012 roku (fragment)

Wynagrodzenia w działach finansów i księgowości

| Ogólnopolskie Badanie Wynagrodzeń |

Iwona Wabik, Sedlak & Sedlak

REKLAMA

REKLAMA