Regulamin pracy zdalnej - treść, zasady

REKLAMA

REKLAMA

Już niedługo (od 7 kwietnia 2023 r.) wejdą w życie nowe przepisy kodeksu pracy dotyczące pracy zdalnej. Jakie dokumenty będą regulować zasady pracy zdalne w zakładzie pracy? Co powinien zawierać regulamin pracy zdalnej?

- Praca zdalna w kodeksie pracy. Kiedy nowelizacja wejdzie w życie?

- Opcje dokumentów dot. pracy zdalnej. Czy straszne związki zawodowe?

- Treść regulaminu dot. pracy zdalnej i dokumentów równoważnych

- Informacje dodatkowe, np. praca zdalna za granicą a Kodeks pracy

Praca zdalna w kodeksie pracy. Kiedy nowelizacja wejdzie w życie?

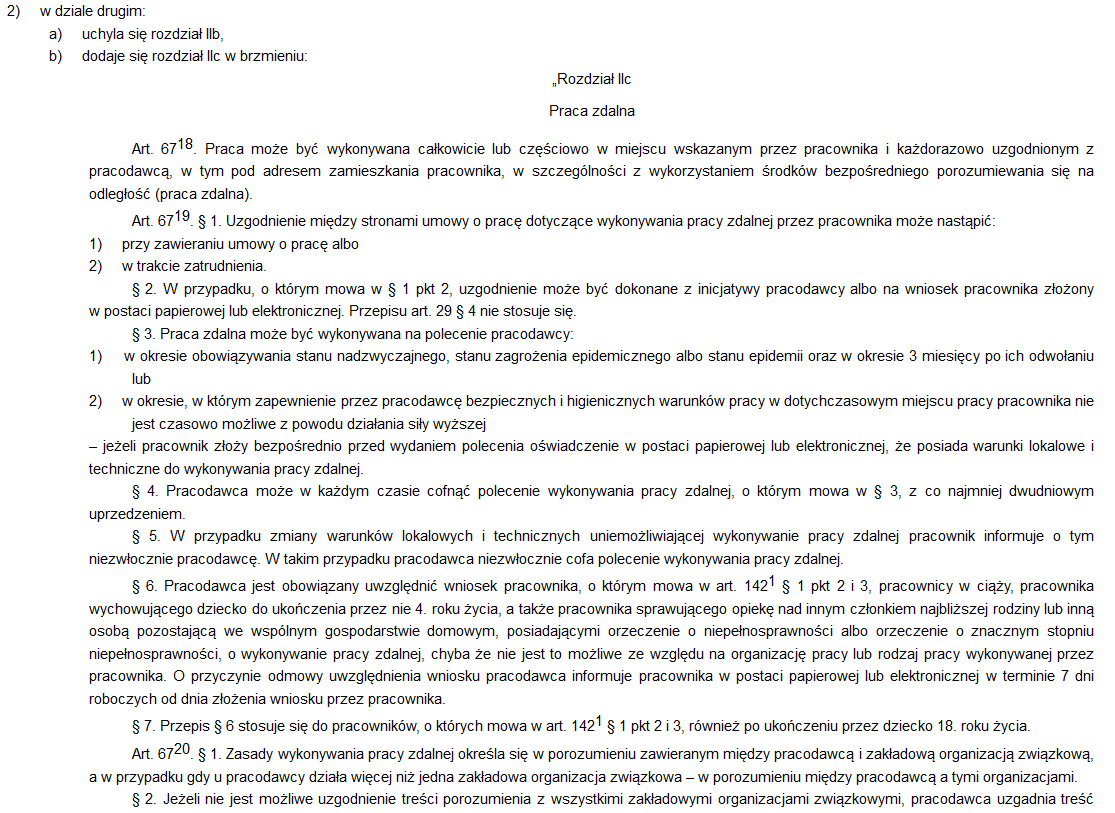

W styczniu 2023 r. Sejm odrzucił wszystkie poprawki Senatu do nowelizacji Kodeksu pracy (dalej „Kp”) wprowadzającej m.in. długo oczekiwane przepisy o pracy zdalnej. Nowelizacja ta (ustawa z 1 grudnia 2022 r. o zmianie ustawy – Kodeks pracy oraz niektórych innych ustaw) została podpisana przez Prezydenta RP, opublikowana w Dzienniku Ustaw (Dz. U. z 2023 r. poz. 240). Biorąc pod uwagę, na szczęście, dość długie vacatio legis (2 miesiące), pracodawcy mają czas do 7 kwietnia 2023 r. na przygotowanie się do ich wdrożenia. Jak na standardy obecnej legislacji długo, jak na potrzeby zakładu pracy, niekoniecznie. Jednym z ważniejszych elementów tego wdrożenia są stosowne dokumenty regulujące wykonywania pracy zdalnej przez poszczególnych, czy też ogół pracowników. Jak wynika z nowych przepisów ustawodawca dał tutaj pewne opcje.

REKLAMA

REKLAMA

Opcje dokumentów dot. pracy zdalnej. Czy straszne związki zawodowe?

Omawiana nowelizacja Kodeksu pracy niekiedy spotyka się z dość dużą krytyką, po części zapewne uzasadnioną, ale niekiedy również można odnieść wrażenie, że nieco przesadzoną. Jednym z takich punktów, z jakimi się spotkałem jest udział związków zawodowych w procesie określania zasad określania pracy zdalnej – jeżeli oczywiście w danym zakładzie pracy związki takie działają. W skrócie pracodawca musi uzgodnić porozumienie ze wszystkimi związkami w zakładzie pracy, a jak się to okaże niemożliwe to z reprezentatywnymi, a na czas zawarcia porozumienia (czyli dogadanie się) jest 30 dni, po których to pracodawca może uregulować pracę zdalną w regulaminie. Już po tym opisie widać, że demonizowanie udziału związków zawodowych w tym procesie nie ma podstaw: procedura jest dość standardowa, stanowi realizację zasadę współdziałania pracodawcy ze związkami zawodowymi (art. 232 Kp), sprawny negocjator jest w stanie doprowadzić do takiego porozumienia, a jak mu się to nie uda, to i tak może się skończyć wydaniem przez pracodawcę regulaminu. Ten zaś wcale nie musi regulować wszystkich kwestii szeroko związanych z pracą zdalną, a nie ściśle z jej wykonywaniem – o czym dalej.

Innym dokumentem, jaki może regulować wykonywania pracy zdalnej jest, jak się zdaje, indywidualne porozumienie z pracownikiem (uzgodnienie na podstawie art. 6719 Kp), nawet mogące być częścią umowy o pracę. Ten sposób jednak ani nie jest zbyt wygodny dla obu stron (wymagałby każdorazowej zmiany umowy o pracę, co nie stoi jednak w konflikcie z regulacji art. 6722 § 1 Kp, który wskazuje wyłączenie na zmianę sposobu wykonywania pracy a nie zasady jej wykonywania), ani też chyba nie preferowany przez ustawodawcę, który wyraźnie wskazuje, iż jeżeli u danego pracodawcy nie działają zakładowe organizacje związkowe, pracodawca określa zasady wykonywania pracy zdalnej w regulaminie po konsultacji z przedstawicielami pracowników wyłonionymi w trybie przyjętym u danego pracodawcy. Domyślnym więc dokumentem jest co do zasady regulamin.

Wzór wniosku: okazjonalna praca zdalna (OPZ) od 7 kwietnia 2023 r. 24 dni w roku dla każdego

REKLAMA

Wzór wniosku o pracę zdalną [Zmiany 2023 r. Kodeks pracy]

Treść regulaminu dot. pracy zdalnej i dokumentów równoważnych

Przepisy określają jedynie minimalna treść regulaminu, porozumienia ze związkami i innych dokumentów (uzgodnienie z pracownikiem, polecenie pracodawcy), więc bez problemu można w tych dokumentach można zawrzeć wiele innych postanowień, choć powstaje pytanie czy warto? Porozumienie ze związkami lub uzgodnienie wymagają konsensusu obu stron, co oznacza, że każda ich zmian również. Łatwiej jest dla pracodawcy z poleceniem wykonania pracy zdalnej oraz regulaminem. Ten ostatni wydaje się po konsultacji z przedstawicielami pracowników. Ani procedura dokonania tych konsultacji, ani wyłonienie przedstawicieli nie jest uregulowane. Z pewności nie są one dla pracodawcy wiążące, więc i tu ma on dość dużą swobodę, co jednak nie oznacza, że zawsze warto pewne postanowienia w regulaminie zawrzeć. To co musimy zawrzeć w regulaminie lub porozumieniu ze związkami, to:

1) grupę lub grupy pracowników, którzy mogą być objęci pracą zdalną;

2) zasady pokrywania przez pracodawcę kosztów, o których mowa w art. 6724 § 1 pkt 2 lub 3;

3) zasady ustalania ekwiwalentu pieniężnego, o którym mowa w art. 6724 § 3, lub ryczałtu, o którym mowa w art. 6724 § 4;

4) zasady porozumiewania się pracodawcy i pracownika wykonującego pracę zdalną, w tym sposób potwierdzania obecności na stanowisku pracy przez pracownika wykonującego pracę zdalną;

5) zasady kontroli wykonywania pracy przez pracownika wykonującego pracę zdalną;

6) zasady kontroli w zakresie bezpieczeństwa i higieny pracy;

7) zasady kontroli przestrzegania wymogów w zakresie bezpieczeństwa i ochrony informacji, w tym procedur ochrony danych osobowych;

8) zasady instalacji, inwentaryzacji, konserwacji, aktualizacji oprogramowania i serwisu powierzonych pracownikowi narzędzi pracy, w tym urządzeń technicznych.

Informacje określone w pkt 2-8 muszą być również zawarte w uzgodnieniu z pracownikiem i poleceniu pracodawcy.

Powyższe punkty wymagają pewnego komentarza.

I tak w pkt 1, z punktu widzenia prawa cywilnego, można również wskazać osoby współpracujące na podstawie umów cywilnoprawnych. To co ważne, to żadni pracownicy nie mogą tu być dyskryminowani, ale też nie dotyczy to sytuacji gdy praca danego pracownika nie może być wykonywana zdalnie lub pracownik nie ma możliwości lokalowych/technicznych do wykonywania pracy zdalnie.

Punkty 2 i 3 dotyczą pokrywania obowiązkowych kosztów przez pracodawcę lub zamiennie wypłaty ryczałtu, jeżeli nie są one przekazywane. Bardzo ważna jest semantyka tych przepisów. One nakazują wyłącznie określenie zasad ustalania ponoszenia kosztów albo ryczałtu, ale nie wymagają podania ich wysokości,. Ba, nawet nie wiadomo, jak dokładne mają być te zasady. Jeżeli ma to być poziom dokładności jak w przepisie art. 6724 § 5 Kp lub nawet nieco wyższy, to w zasadzie postanowienie regulaminu w tym zakresie może być dość ogólnikowe i w praktyce wykluczać będzie dochodzenie przez pracowników konkretnych roszczeń, np. wypłacenia ryczałtu w określonej wysokości.

Punkty 4 i 5 pokazują, że także z punktu widzenia pracownika praca zdalna oznacza konieczność pozostawania w gotowości do świadczenia pracy wg obowiązującego danego pracownika godzin pracy (lub innego systemu), co pracodawca ma prawo kontrolować – choć musi określić w regulaminie jak to będzie robić. Krytyczne jest w tym zakresie kontrola wykonywania pracy. Wbrew pojawiającym się niekiedy opiniom, ta kontrola nie musi oznaczać fizycznego pojawienia się przedstawiciela pracodawcy w faktycznym miejscu wykonywania pracy zdalnej, a może być również wykonywana zdalnie – tym bardziej, że kontrola fizyczna albo rodzi dużo dodatkowych problemów prawnych (npl w domu pracownika) albo może być utrudniona, czy wręcz praktycznie niemożliwa (w przypadku znacznego oddalenia miejsca wykonywania pracy od siedziby pracodawcy) – co zresztą jest też kwestią kolejnych 2 punktów.

Punkty 5 i 6 dotyczą bowiem bezpieczeństwa i higieny pracy, jej kontroli, jak i kontroli i ochrony informacji, w tym procedur ochrony danych osobowych. Sam praca zdalna jest wyłączona w przypadku prac z czynnikami chemicznymi stwarzającymi zagrożenie, o których mowa w przepisach w sprawie bezpieczeństwa i higieny pracy związanej z występowaniem czynników chemicznych w miejscu pracy. Z drugiej strony ustawodawca sam zakłada, że nawet szkolenie BHP pracownika może odbywać się zdalnie (za pomocą komunikacji elektronicznej (art. 6731 § 1), więc i można sobie wyobrazić kontrolę zdalną BHP, ale pracodawca tego nie przewiduje. Przeciwnie zarówno kontrola BHP, jak i ochrony informacji i danych osobowych (co nie ma większego sensu) ma być dokonana w porozumieniu z pracownikiem w miejscu wykonywania pracy zdalnej w godzinach pracy pracownika. Pracodawca dostosowuje sposób przeprowadzania kontroli do miejsca wykonywania pracy zdalnej i jej rodzaju. Wykonywanie czynności kontrolnych nie może naruszać prywatności pracownika wykonującego pracę zdalną i innych osób ani utrudniać korzystania z pomieszczeń domowych w sposób zgodny z ich przeznaczeniem. W praktyce więc kontrola taka może nastręczać dość dużych trudności pracodawcy i prawdopodobnie w praktyce nie będzie zbyt często dokonywana.

Informacje dodatkowe, np. praca zdalna za granicą a Kodeks pracy

Poza omówionymi wyżej kwestiami obowiązkowymi pracodawca może i powinien zawrzeć w regulaminie lub innych dokumentach regulujących prace zdalną, inne regulacje dotyczące jej wykonywania istotne dla niego i jego pracowników, jak np., jej wykonywania za granicą.

Praca zdalna za granicą jest czymś, z czym wielu pracodawców musi się zmierzyć, a czego, z uwagi na dość nieodpowiedzialne zachowania części pracowników (brak jakiegokolwiek informowania o wyjazdach), mogą być nawet nieświadomi. Po wejściu w życie omawianej nowelizacji taka swoboda nie będzie możliwa, co wynika z samej definicji pracy zdalnej (art. 6718 Kp) jako wykonywanej w miejscu wskazanym przez pracownika i każdorazowo uzgodnionym z pracodawcą, co w praktyce determinuje po stronie pracownika obowiązek informowania i uzgadniania każdorazowej zmiany faktycznego miejsca wykonywania pracy zdalnej. Powstaje pytanie jak to wpływa na kwestie pracy za granicą i czy w ogóle należy lub można do niej stosować te przepisy? Lektura kodeksu pracy nie daje odpowiedzi na to pytanie (nowelizacji również nie), ale porusza kwestie pracy za granicą: ma ona charakter oddelegowania (art. 291 Kp), tylko czy to rzeczywiście w tym wypadku nastąpi? Oddelegowanie zazwyczaj kojarzy się z pracą w innym podmiocie i na jego rzecz, bez jednak zmiany pracodawcy. Chodzi zatem o realizację umowy pracodawcy z podmiotem, do którego pracownik jest oddelegowany. Tak to przynajmniej wygląda w praktyce (i takich też przypadków dotyczą znane wyroki sądów), ale to co może budzić zdziwienie, że powołany przepis wcale nie ogranicza oddelegowania do takiej sytuacji. Na tę kwestie nachodzi kolejny problem, tj. założona terytorialność prawa każdego państwa. To co niejednokrotnie podkreśla się przy omawianiu pracy zdalnej za granicą, to fakt, iż możliwe jest objęcie pracownika miejscowym prawem pracy. Z opinią tą należy się zgodzić, gdyż także nasze prawo pracy jest z zasady terytorialne poza właśnie oddelegowaniem pracownika. Fakt jednak, że pracownika oddelegujemy sam w sobie zapewnia wprawdzie działanie polskiego prawa pracy ale absolutnie nie może wyłączyć prawa zgodnego z terytorium jej wykonywania – nie tylko zresztą prawa pracy, ale również kwestii ubezpieczeń społecznych i ZUS.

Ta kwestia jest więc przykładem już zauważonego, tym razem realnego braku omawianej nowelizacji. Oczywiście, że można to bardzo prosto wyłączyć zawierając umowy zlecenia, w tym B2B z osobami chcącymi pracować zdalnie za granicą, ale też z pewnością zostanie to przyjęte z dużym oporem przez pracowników już tak wykonujących swoją pracę. I oczywiście, że pracodawcy nie mogą ich dyskryminować z tego tytułu, ale też będą musieli stosować przepisy o pracy zdalnej, więc pozostanie im jedynie odmówić, jeżeli będzie to możliwe (poza przypadkami gdy pracodawca musi się zgodzić na pracę zdalną), uzgodnienia pracy zdalnej.

Z zasady terytorialności prawa wynika jeszcze inne, alternatywne rozwiązanie problemu pracy zdalnej za granicą: przyjęcie założenia, że obowiązuje prawo pracy miejsca jej wykonywania, a zatem w ogóle polski Kp, w tym omawiana nowelizacja, nie ma zastosowania. Jest to jednak rozwiązanie, którego nie polecałbym pracodawcom z uwagi na wejście w reżim obcego prawa pracy i konieczność jego stosowania. Prawdopodobnie zatem spodziewać się należy, iż implementacja nowych przepisów stworzy dużo sporów z pracownikami, którzy przez 3 lata pracy zdalnej na podstawie przepisów covidowych przyzwyczaili się do praktycznego braku jej uregulowania jej zasad, co z chwilą wejścia w życie omawianej nowelizacji będzie musiało się skończyć. Nie są to oczywiście kwestie nie do rozwiązania, ale będą wymagały rozsądnego dialogu obu stron stosunku pracy.

Mirosław Siwiński, radca prawny, doradca podatkowy, Partner w Advicero Nexia

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA