Wzór zaświadczenia ZAS-KP

REKLAMA

REKLAMA

Nowe zaświadczenie ZAS-KP

Wzór nowego zaświadczenia, tj. zaświadczenia w zakresie informacji o niezłożeniu lub złożeniu przez podatnika deklaracji lub innego dokumentu, nieujęciu lub ujęciu przez podatnika zdarzeń w złożonej deklaracji lub innym dokumencie oraz zaleganiu lub niezaleganiu przez podatnika w podatkach wynikających z deklaracji lub innego dokumentu (ZAS-KP) wprowadzony został rozporządzeniem Ministra Finansów z dnia 23 lutego 2018 r. zmieniającym rozporządzenie w sprawie zaświadczeń wydawanych przez organy podatkowe (Dz. U. z 2018 r., poz. 447).

REKLAMA

REKLAMA

Rozporządzenie to weszło w życie z dniem 1 marca 2018 r.

Zmiany w Ordynacji podatkowej

Wprowadzenie nowego formularza jest konsekwencją zmian, które niedawno miały miejsce. Przypomnijmy, że do ustawy - Ordynacja podatkowa z dniem 25 grudnia 2017 r. został dodany przepis art. 306ia, zgodnie z którym organ podatkowy, na wniosek kontrahenta podatnika prowadzącego działalność gospodarczą, wydaje zaświadczenie w zakresie informacji, o których mowa w art. 293 § 3 Ordynacji podatkowej.

A zatem nowe regulacje wprowadziły możliwość wystąpienia przez podatnika do organu podatkowego z wnioskiem o wydanie zaświadczenia o:

REKLAMA

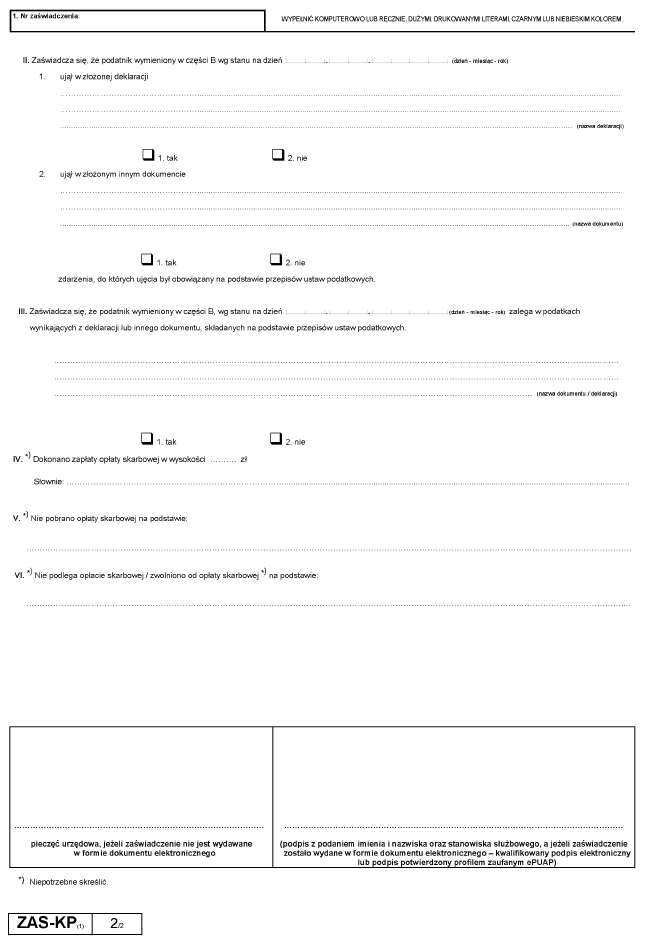

- niezłożeniu lub złożeniu przez podatnika deklaracji lub innego dokumentu, do których złożenia był obowiązany na podstawie przepisów ustaw podatkowych;

- nieujęciu lub ujęciu przez podatnika w złożonej deklaracji lub złożonym innym dokumencie zdarzeń, do których ujęcia był obowiązany na podstawie przepisów ustaw podatkowych;

- zaleganiu lub niezaleganiu przez podatnika w podatkach wynikających z deklaracji lub innego dokumentu składanych na podstawie przepisów ustaw podatkowych.

Przy czym, w przypadku gdy wniosek dotyczy deklaracji lub innego dokumentu, których termin złożenia nie upłynął, a podatnik nie złożył takiej deklaracji lub innego dokumentu, organ podatkowy odmawia wydania zaświadczenia.

Warto zauważyć, że przepis art. 306ia Ordynacji podatkowej jest bezpośrednio związany ze zmianą wprowadzoną w art. 293 § 3, w wyniku której została zniesiona tajemnica skarbowa w zakresie, w jakim informacje dotyczą rozliczeń podatkowych przedsiębiorcy, a które mogą być udostępnione jego kontrahentowi. Na podstawie przepisu dodanego z numeracją 306ia prawodawca umożliwia kontrahentowi uzyskanie zaświadczenia, w którym ujawniane są odtajnione informacje. Ważnym komunikatem jest odmowa wydania zaświadczenia, gdyż to oznacza brak złożonej deklaracji lub informacji.

Art. 306ia został dodany przez art. 1 pkt 3 ustawy z 27 października 2017 r. o zmianie ustawy – Ordynacja podatkowa (Dz.U. poz. 2169). Zmiana weszła w życie 25 grudnia 2017 r.

Polecamy: Pakiet żółtych książek - Podatki 2018

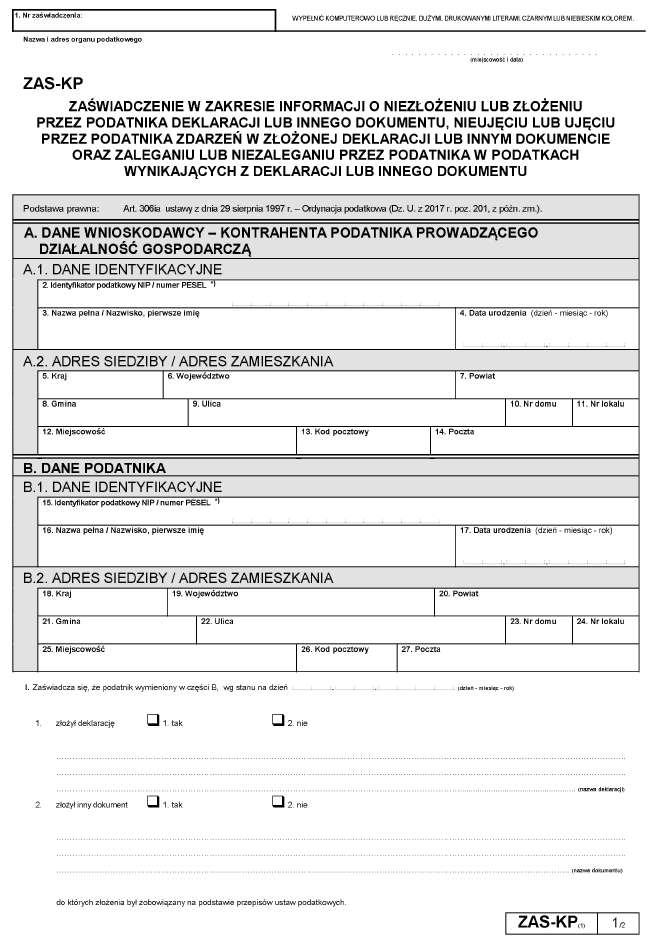

Wzór zaświadczenia ZAS-KP

Prezentujemy wzór zaświadczenia (ZAS-KP) w zakresie informacji o niezłożeniu lub złożeniu przez podatnika deklaracji lub innego dokumentu, nieujęciu lub ujęciu przez podatnika zdarzeń w złożonej deklaracji lub innym dokumencie oraz zaleganiu lub niezaleganiu przez podatnika w podatkach wynikających z deklaracji lub innego dokumentu, który obowiązuje od 1 marca 2018 roku, stanowiący załącznik do rozporządzenia Ministra Finansów z dnia 23 lutego 2018 r.

Podstawa prawna:

- rozporządzenie Ministra Finansów z dnia 23 lutego 2018 r. zmieniające rozporządzenie w sprawie zaświadczeń wydawanych przez organy podatkowe (Dz. U. z 2018 r., poz. 447),

- ustawa z 27 października 2017 r. o zmianie ustawy – Ordynacja podatkowa (Dz.U. 2017 r., poz. 2169).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA