Przychody z najmu małżonków - opodatkowanie, wzór oświadczenia

REKLAMA

REKLAMA

- Termin złożenia oświadczenia przez małżonków

- Czas trwania wyboru opodatkowania dochodów z najmu przez jednego z małżonków

- Podpis jednego z małżonków

REKLAMA

REKLAMA

Termin złożenia oświadczenia przez małżonków

W przypadku dochodów z najmu opodatkowanych według skali oświadczenie małżonków należy złożyć do 20 dnia miesiąca następującego po miesiącu, w którym został uzyskany pierwszy w roku podatkowym przychód z najmu (art. 8 ust. 4 ustawy o PIT). W przypadku przychodów z najmu opodatkowanych ryczałtem od przychodów ewidencjonowanych oświadczenie małżonków składa się właściwemu naczelnikowi urzędu skarbowego do 20 dnia miesiąca następującego po miesiącu, w którym otrzymany został pierwszy przychód z tego tytułu w roku podatkowym, albo do końca roku podatkowego, jeżeli pierwszy taki przychód osiągnięty został w grudniu roku podatkowego.

Czas trwania wyboru opodatkowania dochodów z najmu przez jednego z małżonków

Wybrana forma opodatkowania przychodów z najmu przez jednego małżonka obowiązuje przez cały rok, chyba że w wyniku rozwodu lub separacji wynajmowany składnik majątku przypadnie temu małżonkowi, który nie rozliczał wcześniej najmu. W takim przypadku przychody osiągnięte od dnia orzeczenia rozwodu lub separacji rozlicza już małżonek, któremu w podziale majątku przypadły wynajmowane składniki (art. 8 ust. 5 ustawy o PIT).

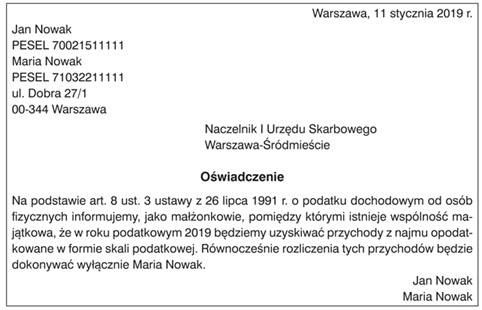

Wzór oświadczenia o wyborze opodatkowania przez małżonków

REKLAMA

Podpis jednego z małżonków

Obecnie powyższe oświadczenie może podpisać wyłącznie jeden z małżonków.

Wybór opodatkowania najmu przez jednego z małżonków obowiązuje również przez następne lata, aż do złożenia rezygnacji z tego sposobu rozliczenia dochodów z najmu (art. 8 ust. 6 ustawy o PIT).

Zawiadomienie o rezygnacji z danej formy opodatkowania może podpisać obecnie wyłącznie jeden z małżonków.

Podpisanie oświadczenia lub zawiadomienia przez jednego z małżonków traktuje się na równi ze złożeniem przez niego oświadczenia o upoważnieniu go przez jego współmałżonka do złożenia oświadczenia lub zawiadomienia w imieniu obojga małżonków. Oświadczenie to składa się pod rygorem odpowiedzialności karnej za składanie fałszywych zeznań (art. 8 ust. 8 ustawy o PIT).

Artykuł niniejszy jest fragmentem publikacji: PIT 2019. Komentarz

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA