Kwota wolna od podatku w Polsce nadal bardzo niska, a migracja podatkowa zyskuje na popularności

REKLAMA

REKLAMA

Kwota wolna od podatku, to taki poziom zarobków, którego osiąganie nie powoduje powstania obowiązku zapłaty podatku dochodowego. W praktyce oznacza to, że od 1 stycznia 2018 roku, osoby których zarobki nie przekroczą 8000 złotych rocznie (666 zł 66 gr miesięcznie) nie odprowadzą tej daniny do budżetu państwa.

REKLAMA

REKLAMA

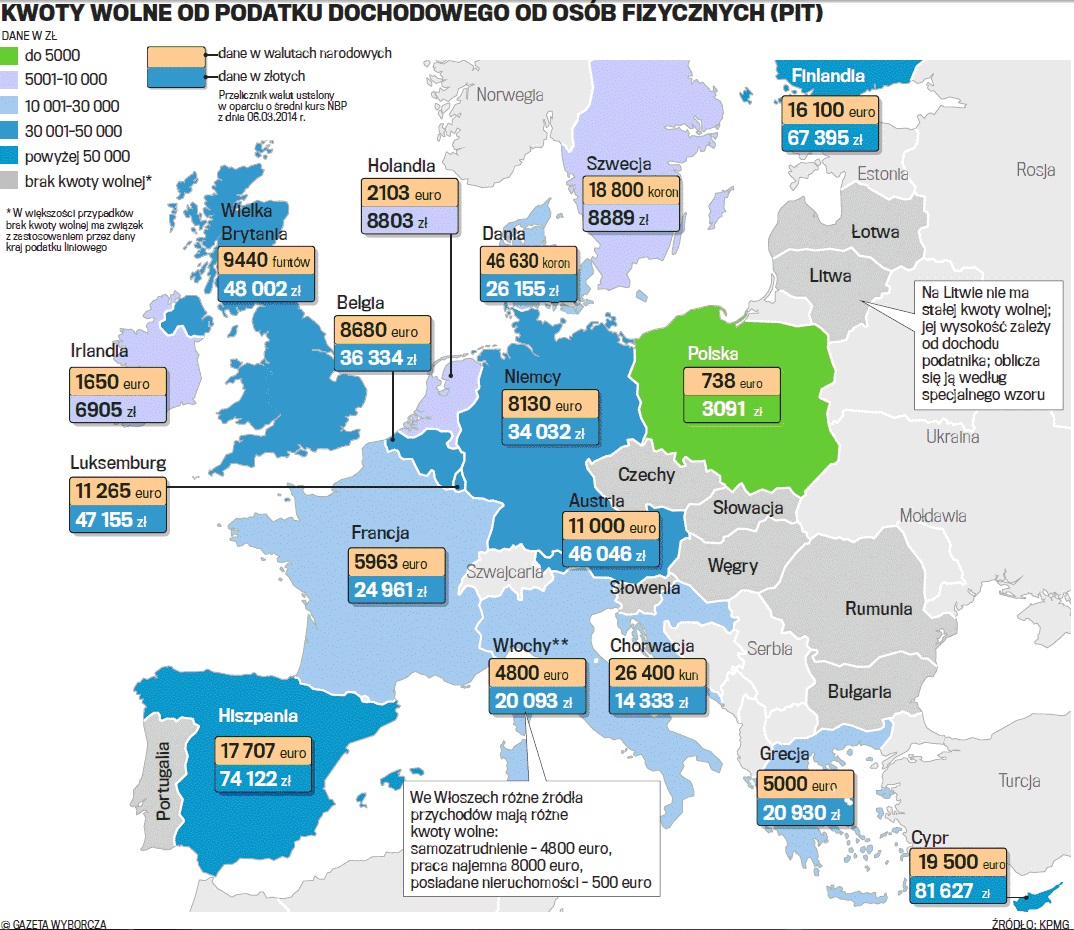

Choć dla polskiego podatnika, zarówno przedsiębiorcy jak i pracownika najemnego każda podwyżka kwoty wolnej od podatku, jest dobrą wiadomością (szczególnie w odniesieniu do lat 2009 – 2016, kiedy to kwota wolna od podatku wynosiła zaledwie 3091 zł rocznie (257 zł 58 gr miesięcznie), nasz kraj nadal bardzo słabo wypada na tle innych państw, gdzie kwota ta jest wielokrotnie wyższa.

- Dobrym punktem odniesienia jest Wielka Brytania, w której kwota wolna od podatku w roku 2017 wynosi 11500 GBP (ok. 54 400 zł/rok – 4 532 zł/mies.), oraz Irlandia gdzie osiąga ona poziom 16500 Euro, czyli ok. 70000 zł (5800 zł/mies) - mówi Agnieszka Moryc z firmy Admiral Tax.

REKLAMA

Korzystając z możliwości jakie oferują inne kraje, polscy przedsiębiorcy samodzielnie podnoszą przysługującą kwotę wolną od podatku do poziomu, jakiego polskie władze nie będą w stanie mu zaoferować jeszcze przez długie lata. Przenoszą swoją działalność do Irlandii lub Wielkiej Brytanii, a także zatrudniają się w niej, gdyż takie rozwiązanie gwarantuje, że podatek zostanie rozliczony w UK lub Irlandii, niezależnie od rezydencji podatkowej dyrektora. Obywatele Unii Europejskiej mają prawo zakładać firmę w dowolnym kraju wspólnoty na takich samych zasadach jak obywatele danego kraju i działać jako ta firma. Dodatkowo umowy o unikaniu podwójnego opodatkowania, które Polska zawarła z krajami, które są najczęstszym celem migracji podatkowej Polaków, regulują sprawy opodatkowania także dyrektorów firm.

Np. art. 16 takiej umowy zawartej między Polską a Irlandią, mówi że „...Wynagrodzenia dyrektorów i inne podobne należności, które osoba mająca miejsce zamieszkania w Umawiającym się Państwie (w Polsce – przyp. aut.) osiąga z tytułu członkostwa w radzie nadzorczej spółki mającej siedzibę w drugim Umawiającym się Państwie (Irlandii – przyp. aut.), mogą być opodatkowane w tym drugim Państwie...” Takie same postanowienia wprowadza art. 15 umowy pomiędzy Polską a UK.

Polecamy: Pakiet żółtych książek - Podatki 2018

Z formalnego punktu widzenia założenie firmy na terenie Zjednoczonego Królestwa lub Irlandii, podobnie jak jej późniejsze prowadzenie, nie jest niczym skomplikowanym. Dzięki uproszczonym procedurom i doprowadzonym do minimum formalnościom nierzadko okazuje się to być łatwiejsze niż prowadzenie firmy w Polsce. Zarówno Wielka Brytania jak i Irlandia mogą poszczycić się stabilną sytuacją polityczną i gospodarczą a także przyjaznym nastawieniem urzędów wobec przedsiębiorców. Ponadto prowadzenie działalności w UK, które w konsekwencji „brexitu” znalazło się poza strukturami Unii Europejskiej, zabezpiecza przedsiębiorcę przed konsekwencjami decyzji podejmowanych w Brukseli.

Przeniesienie działalności gospodarczej do UK lub Irlandii jest najlepszym rozwiązaniem dla tych przedsiębiorców, których wynagrodzenie zawiera się w przedziale pomiędzy kwotą wolną od podatku w Polsce, czyli obecnie 6600 zł, a od 1 stycznia 8000 zł, a kwotą wolną od podatku w UK (54 400 zł) lub w Irlandii (70 000 zł). W przypadku takiego kroku, zarobki przedsiębiorcy wzrosną o sumę, którą musiałby odprowadzić do rodzimego fiskusa, a której nie zapłaci fiskusowi brytyjskiemu lub irlandzkiemu – suma ta wyniesie 18% zarobku minus kwota zmniejszająca podatek (stawka PIT w Polsce za rok 2017).

Przykład: osoba zatrudniona jako dyrektor w spółce zarejestrowanej w Polsce uzyskała wynagrodzenie w wysokości 35000 zł. W związku z tym, zobowiązany jest odprowadzić podatek PIT w wysokości 18% minus kwota zmniejszająca podatek (która dla tego przedziału zarobków wynosi 556 zł 2 gr) czyli 5743,98 zł. Ostateczny zarobek wyniesie zatem 29 256,98 zł. Gdyby natomiast firma była zarejestrowana w UK lub Irlandii, dochód nie przekroczyłby tamtejszej kwoty wolnej od podatku, a obowiązek podatkowy w ogóle by nie zaistniał. Zarobek dyrektora spółki brytyjskiej lub irlandzkiej wyniósłby zatem pełne 35000 zł.

Stan prawny dotyczący wynagrodzenia dyrektorów osiągniętych poza Polską oraz ich rozliczenia podatku dochodowego za granicą potwierdza indywidualna interpretacja podatkowa z dnia 10 lutego 2016 roku; jej istotą była kwestia „...Czy kwoty wynagrodzenia otrzymane z tytułu pełnienia funkcji członka rady nadzorczej w radzie dyrektorów spółki z siedzibą w Irlandii, podlegają opodatkowaniu na zasadach określonych w art. 16 umowy zawartej między Rządem Rzeczypospolitej Polskiej z Rządem Irlandii w sprawie unikania podwójnego opodatkowania i zapobiegania uchylaniu się od opodatkowania w zakresie podatków od dochodu, sporządzonej w Madrycie dnia 13 listopada 1995 r (dalej: „umowa”), tj. na Irlandii oraz w Polsce, a w konsekwencji tego, zgodnie z art. 24 ust. 1 lit. a umowy, są zwolnione z opodatkowania w Polsce niezależnie od sposobu uregulowania opodatkowania przedmiotowego wynagrodzenia w Irlandii. Czy należy zastosować art. 27 ust. 8 ustawy o podatku dochodowym od osób fizycznych, czyli opodatkowanie za pomocą tzw. metody wyłączenia z progresją...”

Stan faktyczny przedstawiony przez wnioskodawcę stwierdzał, że:

„...Wnioskodawca jest osobą fizyczną posiadającą nieograniczony obowiązek podatkowy w Polsce - stałe miejsce zamieszkania dla celów podatkowych. Wnioskodawca pełni funkcję „non-executive member of the board of directors”, czyli nie-wykonawczego członka rady dyrektorów (który w polskim prawodawstwie jest odpowiednikiem członka rady nadzorczej) w spółce z ograniczoną odpowiedzialnością z siedzibą w Irlandii. W związku z ww. funkcją Wnioskodawca otrzymuje wynagrodzenie. Funkcja w spółce pełniona jest na podstawie uchwały rady dyrektorów spółki. Podstawą do wypłaty wynagrodzenia również jest uchwała rady dyrektorów spółki.

Spółka irlandzka jest rezydentem podatkowym w Irlandii, tj. podlega opodatkowaniu w Irlandii od całości swoich dochodów, bez względu na miejsce ich osiągania, z zastrzeżeniem przepisów umów o unikaniu podwójnego opodatkowania, których stroną jest Irlandia. Pełniona przez Wnioskodawcę funkcja w firmie z siedzibą w Irlandii to „non-executive member of the board of directors”, czyli nie-wykonawczy członek rady dyrektorów, który jest odpowiednikiem polskiego członka rady nadzorczej. Zakres pełnionych przez Wnioskodawcę obowiązków w ramach ww. funkcji mieści się w definicji art. 16 umowy zawartej między Rządem Rzeczypospolitej Polskiej z Rządem Irlandii w sprawie unikania podwójnego opodatkowania i zapobiegania uchylaniu się od opodatkowania w zakresie podatków od dochodu (Dz. U. z 1996 r. Nr 29, poz. 129 i Dz. U. z 2000 r. Nr 53, poz. 650)...”

W odpowiedzi, organ podatkowy (Dyrektor Izby Skarbowej w Warszawie) zdecydował, że „...W świetle obowiązującego stanu prawnego stanowisko Wnioskodawcy w sprawie oceny prawnej przedstawionego stanu faktycznego jest prawidłowe...”

REKLAMA

REKLAMA