Nowe wzory zaświadczeń podatkowych od 4 grudnia 2019 r.

REKLAMA

REKLAMA

Zmiany w zaświadczeniach wydawanych przez organy podatkowe

Nowe wzory wprowadza rozporządzenie Ministra Finansów z 27 listopada 2019 r. zmieniające rozporządzenie w sprawie zaświadczeń wydawanych przez organy podatkowe (Dziennik Ustaw rok 2019 poz. 2344), które weszło w życie 4 grudnia 2019 r.

REKLAMA

REKLAMA

Zakres zmian obejmuje treść rozporządzenia (tj. rozporządzenia Ministra Finansów z dnia 29 grudnia 2015 r. w sprawie zaświadczeń wydawanych przez organy podatkowe) oraz załączniki, tj.: następujących wzorów zaświadczeń podatkowych: ZAS-W, ZAS-S, ZAS-Z, ZAS-P, ZAS-SC, ZAS-HZ, ZAS-HZU, ZAS-DF, ZAS-DP i ZAS-KP oraz oświadczenia ORD-M.

Jeżeli chodzi o szczegóły, nadano nowe brzmienie §7 zmienianego rozporządzenia. Zmiana polega na tym, że nazwę: „podpis potwierdzony profilem zaufanym ePUAP” zastąpiono nowymi rodzajami podpisu, tj. podpisem zaufanym albo podpisem osobistym. W myśl nowego przepisu, zaświadczenie wydawane w formie dokumentu elektronicznego opatruje się kwalifikowanym podpisem elektronicznym, podpisem zaufanym albo podpisem osobistym.

Oznacza to, że w nowych wzorach deklaracji uwzględniono zmiany wprowadzone art. 10 pkt 2 ustawy z dnia 5 lipca 2018 r. o zmianie ustawy o usługach zaufania oraz identyfikacji elektronicznej oraz niektórych innych ustaw (Dz.U. poz. 1544) i art. 7 ustawy z dnia 6 grudnia 2018 r. o zmianie ustawy o dowodach osobistych oraz niektórych innych ustaw (Dz.U. z 2019 r. poz. 60).

REKLAMA

Ponadto, wprowadzono zmianę w §10 ust. 2 pkt 1 i 2 o charakterze upraszczającym, polegającą na zniesieniu obowiązku pisemnego potwierdzania informacji przekazanych w formie faksu. Przepis §10 ust. 2 określa sposoby zwracania się przez organ podatkowy wydający zaświadczenie do innego organu o podanie informacji niezbędnej do wydania zaświadczenia. Przepis §10 ust. 2 pkt 1 i 2 przewiduje obowiązek przekazywania potwierdzenia (pisemnego lub elektronicznego) po przekazaniu informacji niezbędnej do wydania zaświadczenia w formie telefonicznej lub faksem.

O ile w przypadku formy telefonicznej, jak uzasadnia resort finansów wprowadzaną zmianę, takie potwierdzenie jest konieczne, o tyle w przypadku faksu mogło budzić wątpliwości. Forma faksu zbliżona jest w swej istocie do formy elektronicznej. Organ otrzymujący zaświadczenie jest w stanie bez problemu zidentyfikować nadawcę (numer faksu nadawcy), zatem nie zachodzą wątpliwości co do pochodzenia dokumentu. A zatem, wymaganie w takim przypadku dodatkowego potwierdzenia pisemnego lub elektronicznego stanowiło przejaw nadmiernego formalizmu.

Nowe wzory oświadczeń podatkowych

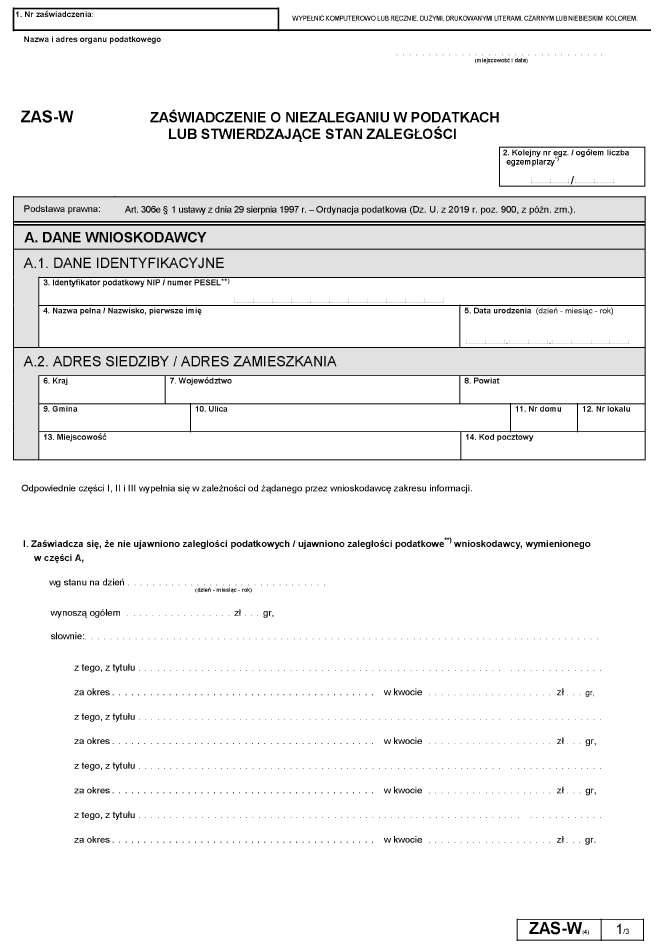

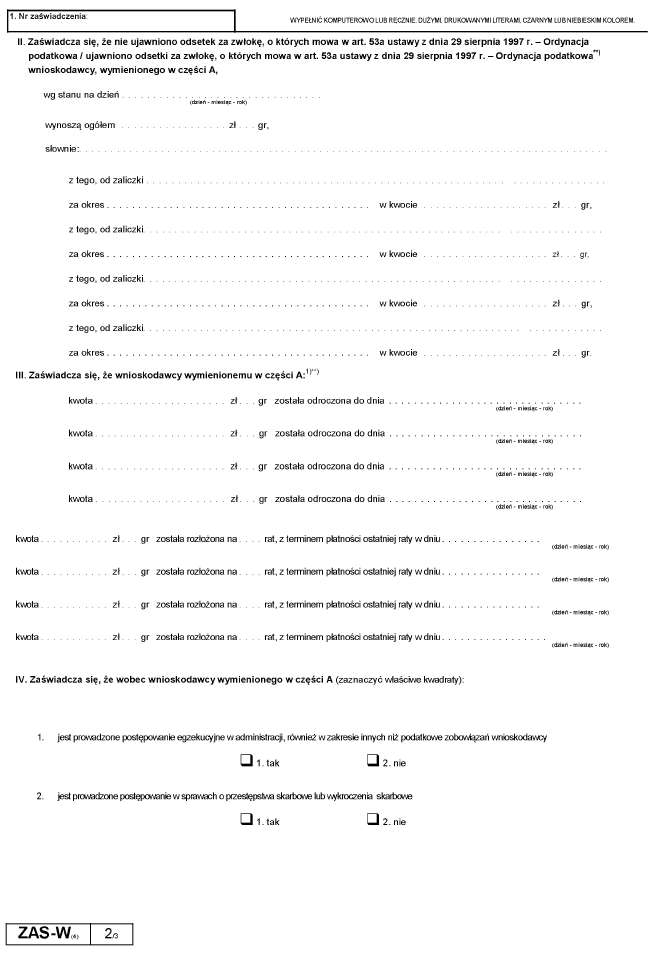

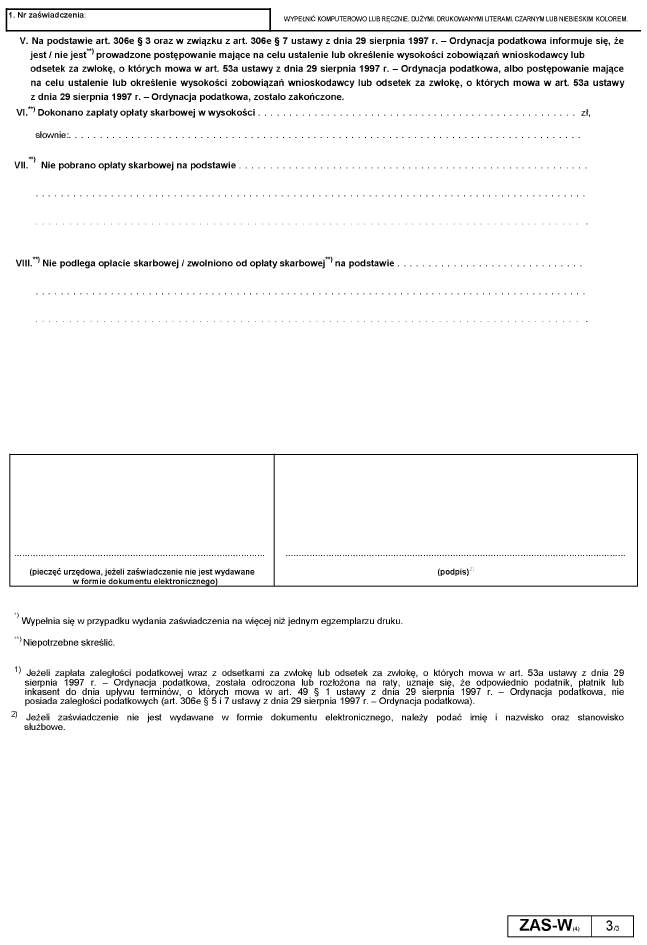

Nowy wzór zaświadczenia o niezaleganiu w podatkach lub stwierdzające stan zaległości (ZAS-W), określony rozporządzeniem Ministra Finansów z 27 listopada 2019 r.

Polecamy: PODATKI 2020 – Komplet

Zobacz: Wzory pozostałych oświadczeń określone rozporządzeniem

Zobacz: Formularze podatkowe

Podstawa prawna:

- rozporządzenie Ministra Finansów z 27 listopada 2019 r. zmieniające rozporządzenie w sprawie zaświadczeń wydawanych przez organy podatkowe (Dziennik Ustaw rok 2019 poz. 2344).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA