Zamknięcie roku księgowego 2016 - terminy

REKLAMA

REKLAMA

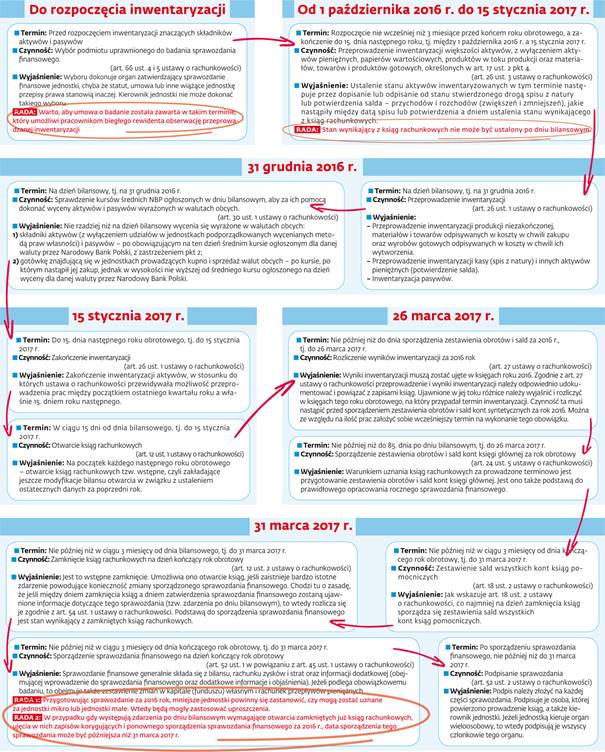

- DO ROZPOCZĘCIA INWENTARYZACJI

- OD 1 PAŹDZIERNIKA 2016 R. DO 15 STYCZNIA 2017 R.

- 31 GRUDNIA 2016 R.

- 15 STYCZNIA 2017 R.

- 26 MARCA 2017 R.

- 31 MARCA 2017 R.

DO ROZPOCZĘCIA INWENTARYZACJI

• Termin: Przed rozpoczęciem inwentaryzacji znaczących składników aktywów i pasywów

REKLAMA

REKLAMA

• Czynność: Wybór podmiotu uprawnionego do badania sprawozdania finansowego.

(art. 66 ust. 4 i 5 ustawy o rachunkowości)

• Wyjaśnienie: Wyboru dokonuje organ zatwierdzający sprawozdanie finansowe jednostki, chyba że statut, umowa lub inne wiążące jednostkę przepisy prawa stanowią inaczej. Kierownik jednostki nie może dokonać takiego wyboru.

REKLAMA

RADA: Warto, aby umowa o badanie została zawarta w takim terminie, który umożliwi pracownikom biegłego rewidenta obserwację przeprowadzanej inwentaryzacji.

Polecamy: Ustawa o rachunkowości z komentarzem do zmian (książka)

Autorzy: prof. dr hab. Irena Olchowicz, dr Agnieszka Tłaczała, dr Wanda Wojas, Ewa Sobińska, Katarzyna Kędziora, Justyna Beata Zakrzewska, dr Gyöngyvér Takáts

OD 1 PAŹDZIERNIKA 2016 R. DO 15 STYCZNIA 2017 R.

• Termin: Rozpoczęcie nie wcześniej niż 3 miesiące przed końcem roku obrotowego, a zakończenie do 15. dnia następnego roku, tj. między 1 października 2016 r. a 15 stycznia 2017 r.

• Czynność: Przeprowadzenie inwentaryzacji większości aktywów, z wyłączeniem aktywów pieniężnych, papierów wartościowych, produktów w toku produkcji oraz materiałów, towarów i produktów gotowych, określonych w art. 17 ust. 2 pkt 4.

(art. 26 ust. 3 ustawy o rachunkowości)

• Wyjaśnienie: Ustalenie stanu aktywów inwentaryzowanych w tym terminie następuje przez dopisanie lub odpisanie od stanu stwierdzonego drogą spisu z natury lub potwierdzenia salda – przychodów i rozchodów (zwiększeń i zmniejszeń), jakie nastąpiły między datą spisu lub potwierdzenia a dniem ustalenia stanu wynikającego z ksiąg rachunkowych.

RADA: Stan wynikający z ksiąg rachunkowych nie może być ustalony po dniu bilansowym.

* Dla podmiotów, których rok obrotowy pokrywa się z rokiem kalendarzowym.

31 GRUDNIA 2016 R.

• Termin: Na dzień bilansowy, tj. na 31 grudnia 2016 r.

• Czynność: Przeprowadzenie inwentaryzacji

(art. 26 ust. 1 ustawy o rachunkowości)

• Wyjaśnienie:

– Przeprowadzenie inwentaryzacji produkcji niezakończonej, materiałów i towarów odpisywanych w koszty w chwili zakupu oraz wyrobów gotowych odpisywanych w koszty w chwili ich wytworzenia.

– Przeprowadzenie inwentaryzacji kasy (spis z natury) i innych aktywów pieniężnych (potwierdzenie salda).

– Inwentaryzacja pasywów.

• Termin: Na dzień bilansowy, tj. na 31 grudnia 2016 r.

• Czynność: Sprawdzenie kursów średnich NBP ogłoszonych w dniu bilansowym, aby za ich pomocą dokonać wyceny aktywów i pasywów wyrażonych w walutach obcych.

(art. 30 ust. 1 ustawy o rachunkowości)

• Wyjaśnienie: Nie rzadziej niż na dzień bilansowy wycenia się wyrażone w walutach obcych:

1) składniki aktywów (z wyłączeniem udziałów w jednostkach podporządkowanych wycenianych metodą praw własności) i pasywów – po obowiązującym na ten dzień średnim kursie ogłoszonym dla danej waluty przez Narodowy Bank Polski, z zastrzeżeniem pkt 2;

2) gotówkę znajdującą się w jednostkach prowadzących kupno i sprzedaż walut obcych – po kursie, po którym nastąpił jej zakup, jednak w wysokości nie wyższej od średniego kursu ogłoszonego na dzień wyceny dla danej waluty przez Narodowy Bank Polski.

15 STYCZNIA 2017 R.

• Termin: Do 15. dnia następnego roku obrotowego, tj. do 15 stycznia 2017 r.

• Czynność: Zakończenie inwentaryzacji

(art. 26 ust. 1 ustawy o rachunkowości)

• Wyjaśnienie: Zakończenie inwentaryzacji aktywów, w stosunku do których ustawa o rachunkowości przewidywała możliwość przeprowadzenia prac między początkiem ostatniego kwartału roku a właśnie 15. dniem roku następnego.

• Termin: W ciągu 15 dni od dnia bilansowego, tj. do 15 stycznia 2017 r.

• Czynność: Otwarcie ksiąg rachunkowych

(art. 12 ust. 1 ustawy o rachunkowości)

• Wyjaśnienie: Na początek każdego następnego roku obrotowego – otwarcie ksiąg rachunkowych tzw. wstępne, czyli zakładające jeszcze modyfikacje bilansu otwarcia w związku z ustaleniem ostatecznych danych za poprzedni rok.

Polecamy: Monitor Księgowego – prenumerata

26 MARCA 2017 R.

• Termin: Nie później niż do dnia sporządzenia zestawienia obrotów i sald za 2016 r., tj. do 26 marca 2017 r.

• Czynność: Rozliczenie wyników inwentaryzacji za 2016 rok

(art. 27 ustawy o rachunkowości)

• Wyjaśnienie: Wyniki inwentaryzacji muszą zostać ujęte w księgach roku 2016. Zgodnie z art. 27 ustawy o rachunkowości przeprowadzenie i wyniki inwentaryzacji należy odpowiednio udokumentować i powiązać z zapisami ksiąg. Ujawnione w jej toku różnice należy wyjaśnić i rozliczyć w księgach tego roku obrotowego, na który przypadał termin inwentaryzacji. Czynność ta musi nastąpić przed sporządzeniem zestawienia obrotów i sald kont syntetycznych za rok 2016. Można ze względu na ilość prac założyć sobie wcześniejszy termin na wykonanie tego obowiązku.

• Termin: Nie później niż do 85. dnia po dniu bilansowym, tj. do 26 marca 2017 r.

• Czynność: Sporządzenie zestawienia obrotów i sald kont księgi głównej za rok obrotowy

(art. 24 ust. 5 ustawy o rachunkowości)

• Wyjaśnienie: Warunkiem uznania ksiąg rachunkowych za prowadzone terminowo jest przygotowanie zestawienia obrotów i sald kont księgi głównej. Jest ono także podstawą do prawidłowego opracowania rocznego sprawozdania finansowego.

31 MARCA 2017 R.

• Termin: Nie później niż w ciągu 3 miesięcy od dnia kończącego rok obrotowy, tj. do 31 marca 2017 r.

• Czynność: Zestawienie sald wszystkich kont ksiąg pomocniczych

(art. 18 ust. 2 ustawy o rachunkowości)

• Wyjaśnienie: Jak wskazuje art. 18 ust. 2 ustawy o rachunkowości, co najmniej na dzień zamknięcia ksiąg sporządza się zestawienia sald wszystkich kont ksiąg pomocniczych.

• Termin: Nie później niż w ciągu 3 miesięcy od dnia bilansowego, tj. do 31 marca 2017 r.

• Czynność: Zamknięcie ksiąg rachunkowych na dzień kończący rok obrotowy

(art. 12 ust. 2 ustawy o rachunkowości)

• Wyjaśnienie: Jest to wstępne zamknięcie. Umożliwia ono otwarcie ksiąg, jeśli zaistnieje bardzo istotne zdarzenie powodujące konieczność zmiany sporządzonego sprawozdania finansowego. Chodzi tu o zasadę, że jeśli między dniem zamknięcia ksiąg a dniem zatwierdzenia sprawozdania finansowego zostaną ujawnione informacje dotyczące tego sprawozdania (tzw. zdarzenia po dniu bilansowym), to wtedy rozlicza się je zgodnie z art. 54 ust. 1 ustawy o rachunkowości. Podstawą do sporządzenia sprawozdania finansowego jest stan wynikający z zamkniętych ksiąg rachunkowych.

• Termin: Nie później niż w ciągu 3 miesięcy od dnia kończącego rok obrotowy, tj. do 31 marca 2017 r.

• Czynność: Sporządzenie sprawozdania finansowego na dzień kończący rok obrotowy

(art. 52 ust. 1 w powiązaniu z art. 45 ust. 1 ustawy o rachunkowości)

• Wyjaśnienie: Sprawozdanie finansowe generalnie składa się z bilansu, rachunku zysków i strat oraz informacji dodatkowej (obejmującej wprowadzenie do sprawozdania finansowego oraz dodatkowe informacje i objaśnienia). Jeżeli podlega obowiązkowemu badaniu, to obejmuje także zestawienie zmian w kapitale (funduszu) własnym i rachunek przepływów pieniężnych.

RADA 1: Przygotowując sprawozdanie za 2016 rok, mniejsze jednostki powinny się zastanowić, czy mogą zostać uznane za jednostki mikro lub jednostki małe. Wtedy będą mogły zastosować uproszczenia.

RADA 2: W przypadku gdy występują zdarzenia po dniu bilansowym wymagające otwarcia zamkniętych już ksiąg rachunkowych, ujęcia w nich zapisów korygujących i ponownego sporządzenia sprawozdania finansowego za 2016 r., data sporządzenia tego sprawozdania może być późniejsza niż 31 marca 2017 r.

• Termin: Po sporządzeniu sprawozdania finansowego, nie później niż do 31 marca 2017 r.

• Czynność: Podpisanie sprawozdania

(art. 52 ust. 2 ustawy o rachunkowości)

• Wyjaśnienie: Podpis należy złożyć na każdej części sprawozdania. Podpisuje je osoba, której powierzono prowadzenie ksiąg, a także kierownik jednostki. Jeżeli jednostką kieruje organ wieloosobowy, to wtedy podpisują je wszyscy członkowie tego organu.

ⒸⓅ

Oprac. Magdalena Sobczak

Podstawa prawna:

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U. z 2013 r. poz. 330 ze zm.).

REKLAMA

REKLAMA