Jak prawidłowo rozliczyć leasing?

REKLAMA

REKLAMA

REKLAMA

Pojęcie wstępne – umowa leasingu

REKLAMA

Zanim o samym rozliczaniu, to tytułem wstępu warto przypomnieć sobie definicję umowy leasingu. Mianowicie zgodnie z art. 23a pkt 1 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, przez umowę leasingu rozumie się umowę nazwaną w kodeksie cywilnym, a także każdą inną umowę, na mocy której jedna ze stron, zwana dalej "finansującym", oddaje do odpłatnego używania albo używania i pobierania pożytków na warunkach określonych w ustawie drugiej stronie, zwanej dalej "korzystającym", podlegające amortyzacji środki trwałe lub wartości niematerialne i prawne, a także grunty oraz prawo wieczystego użytkowania gruntów.

Kolejnym ważnym terminem jest normatywny okres amortyzacji. Ustawodawca określił, że jest to okres, w którym odpisy amortyzacyjne, wynikające z zastosowania stawek amortyzacyjnych określonych w Wykazie stawek amortyzacyjnych, zrównują się z wartością początkową środków trwałych. Czyli chodzi tutaj o podstawowe stawki amortyzacji poszczególnych środków trwałych.

Leasing operacyjny

Szczegółowe uregulowania co do rozliczania sposoby finansowania zakupu jakim jest leasing operacyjny zostały zamieszone w art. 23b ust. 1 ustawy o podatku dochodowym od osób fizycznych.

Aby umowa mogła być dla celów podatkowych traktowana jako umowa leasingu operacyjnego muszę być spełnione następujące warunki :

- korzystający (leasingobiorca) nie jest właścicielem przedmiotu leasingu, tylko go użytkuje,

- amortyzacja jest po stronie finansującego (leasingodawcy),

- po zakończeniu umowy jest możliwość wykupu,

- jeśli stronami umowy są dwie osoby prowadzące działalność gospodarczą, to umowa musi być zawarta na czas oznaczony, stanowiący co najmniej 40% normatywnego okresu amortyzacji,

- suma ustalonych opłat w umowie leasingu, pomniejszona o podatek VAT, ma odpowiadać co najmniej wartości początkowej środka trwałego, a w przypadku zawarcia przez finansującego następnej umowy leasingu środka trwałego, będących uprzednio przedmiotem takiej umowy odpowiada co najmniej jego wartości rynkowej z dnia zawarcia następnej umowy leasingu

Leasing finansowy

Innym sposobem finansowania jest leasing finansowy. Polega on na tym, że :

- umowa zawarta na czas oznaczony,

- suma ustalonych w umowie leasingu opłat, pomniejszona o należny podatek od towarów i usług, odpowiada co najmniej wartości początkowej środka trwałego,

- umowa zawiera postanowienie, że w podstawowym okresie umowy leasingu odpisów amortyzacyjnych dokonuje korzystający.

Warto pamiętać, że przy leasingu finansowym:

- amortyzacja jest po stronie korzystającego,

- odsetki stanowią koszt w dacie ich poniesienia,

- obowiązuje limit amortyzacji samochodów do równowartości 20.000 EUR,

- nie ma wykupu, po zakończeniu umowy, ŚT przechodzi na własność korzystającego.

Sprawdź: INFORLEX SUPERPREMIUM

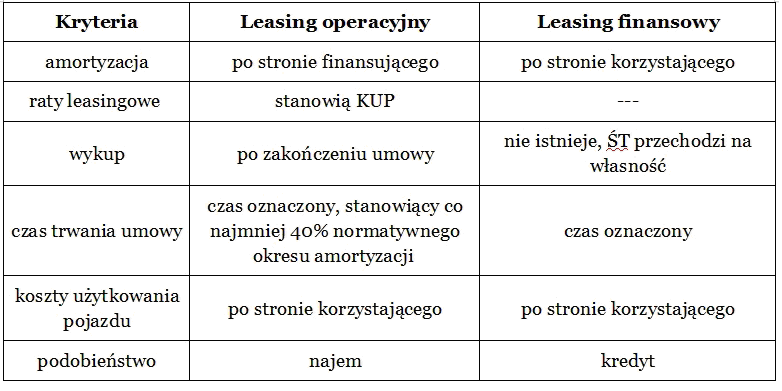

Różnice między rodzajami leasingu

Wykazanie różnic między leasingiem operacyjnym i finansowym pozwoli podatnikowi na właściwe zakwalifikowanie umowy pod względem podatkowym, a co za tym idzie prawidłowe rozliczenie w PIT.

Weźmy zatem pod uwagę kilka kryteriów i na ich podstawie zestawmy ze sobą te dwa leasingi.

Rozliczenie w PIT

Jeśli chodzi teraz o rozliczenia leasingu finansowego, to przedmiot finansowania nie jest własnością podatnika, ale wprowadza go on do ewidencji środków trwałych i amortyzuje. Odsetki jakie podatnik opłaca w związku z zawartą umową, stanowią jego koszt uzyskania przychodu w dacie ich poniesienia. Warto także pamiętać o tym, że wydatki związane z przedmiotem leasingowanym, które oczywiście mają związek z prowadzoną działalnością także są kosztem podatnika.

Przy leasingu finansowym należy pamiętać o jednym ograniczeniu dotyczącym samochodów osobowych. Otóż art. 23 ust. 1 pkt 4 ustawy o podatku dochodowym od osób fizycznych wskazuje, że nie stanowią kosztów uzyskania przychodu odpisy amortyzacyjne z tytułu zużycia samochodu osobowego, w części ustalonej od wartości samochodu przewyższającej równowartość 20.000 euro przeliczonej na złote według kursu średniego euro ogłaszanego przez Narodowy Bank Polski z dnia przekazania samochodu do używania.

Jeśli zatem planujemy zakup samochodu o wartości wyższej niż 20.000 EUR przeliczone na PLN, to wówczas korzystniejszym rozwiązaniem jest leasing operacyjnym, bo przy nim nie ma żadnych ograniczeń.

Przechodząc teraz do leasingu operacyjnego pierwszą kwestią, na którą należy zwrócić uwagę jest czynsz inicjalny. Jest to pierwsza rata leasingowa, która jest znacznie wyższa niż pozostałe raty. Podatnik rozlicza ją jednorazowo w kosztach. W kolejnych okresach przedsiębiorca otrzymuje faktury za kolejne raty leasingowe, które księguje w kosztach. Ponadto tak, jak wyżej wydatki związane z przedmiotem leasingowanym, które oczywiście mają związek z prowadzoną działalnością są kosztem podatnika.

Autorka: Aneta Socha, InFakt

InFakt łączy obsługę księgową przez biuro rachunkowe z dostępem do aplikacji www oraz mobile. Firma specjalizuje się w obsłudze branż IT, Internet, reklama, media. Osoby, które nie prowadzą jeszcze działalności, mogą skorzystać z pomocy i usługi Zakładania Firmy.

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

REKLAMA