Dzialy specjalne produkcji rolnej. Normy szacunkowe dochodu od 1 stycznia 2023 r.

REKLAMA

REKLAMA

- Podatek rolny czy podatek PIT?

- Jak ustalić podatek dla działów specjalnych produkcji rolnej?

- Dwa sposoby ustalenia podatku dla działów specjalnych produkcji rolnej

- Obowiązki informacyjne dla działów specjalnych produkcji rolnej

- Tabela określająca rodzaje oraz normy szacunkowe dochodu dla działów specjalnych produkcji rolnej

Podatek rolny czy podatek PIT?

Podatkiem dedykowanym dla rolnictwa jest podatek rolny. Jednak działy specjalne produkcji rolnej są opodatkowane podatkiem PIT.

REKLAMA

REKLAMA

Jak ustalić podatek dla działów specjalnych produkcji rolnej?

Zgodnie z art. 24 ust. 4 ustawy PIT „Dochód z działów specjalnych produkcji rolnej, jeżeli podatnik nie prowadzi ksiąg (…) ustala się przy zastosowaniu norm szacunkowych dochodu. Wysokość podatku PIT dla rolnika uzyskującego przychody z działów specjalnych produkcji rolnej jest zależna od stawek określonych w rozporządzeniu ministra finansów w sprawie norm szacunkowych dochodu z działów specjalnych produkcji rolnej. Projekt rozporządzenia z 5 sierpnia zawiera wykaz stawek dla poszczególnych działów produkcji rolnej za 2023 r.

Dwa sposoby ustalenia podatku dla działów specjalnych produkcji rolnej

Powyżej opisany sposób ustalenia podatku w oparciu o normy szacunkowe jest jedną z dwóch opcji do wyboru. Możliwe jest również ustalanie wysokości podatku na podstawie ksiąg (księgi rachunkowe lub podatkowa księga przychodów i rozchodów). W takim przypadku konieczne jest ustalenie wielkości przychodu oraz kosztów uzyskania przychodu.

Jeśli podatnik chce posiadać księgi i na tej podstawie obliczać wysokość podatku - powinien powiadomić o tym zamiarze naczelnika urzędu skarbowego przed rozpoczęciem roku podatkowego lub przed rozpoczęciem działalności w ramach działów specjalnych produkcji rolnej.

REKLAMA

Obowiązki informacyjne dla działów specjalnych produkcji rolnej

Do dnia 20 stycznia należy złożyć do urzędu skarbowego deklarację PIT-6 o rodzajach i rozmiarach zamierzonej produkcji w tym roku podatkowym. Na tej podstawie Naczelnik Urzędu skarbowego wydaje decyzję ustalającą w kwestii wysokości zaliczek na PIT. Zaliczka za dany miesiąc jest płatna w terminie do 20 dnia następnego miesiąca. Zaliczki są obowiązkowe od początku działalności (a nie od uzyskania dochodu), podstawą do ustalenia zaliczki jest rozmiar działalności.

Podatnik rozpoczynający działalność w ramach działów specjalnych produkcji rolnej w trakcie roku powinien złożyć deklarację PIT-6 w terminie 7 dni od dnia rozpoczęcia działalności.

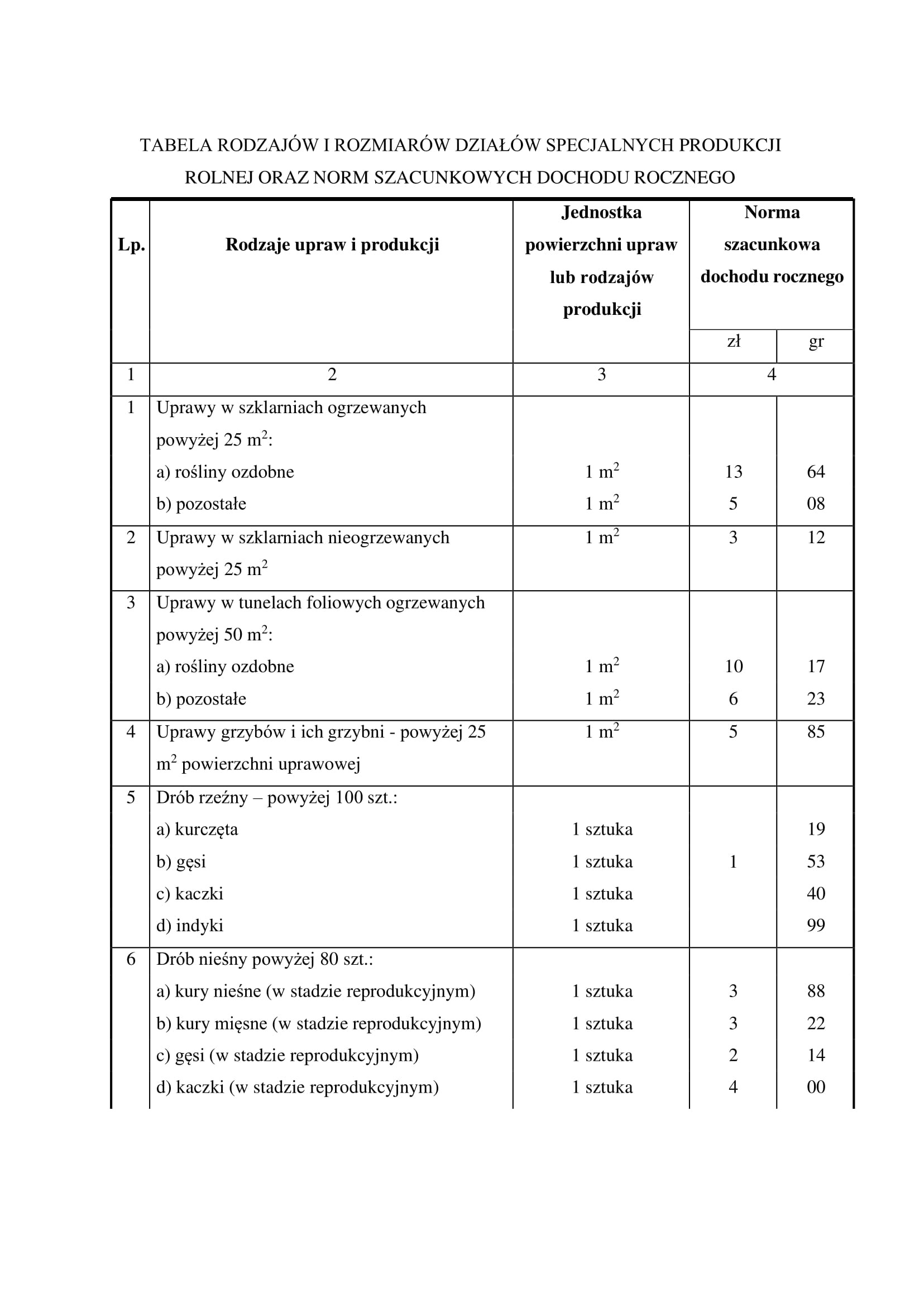

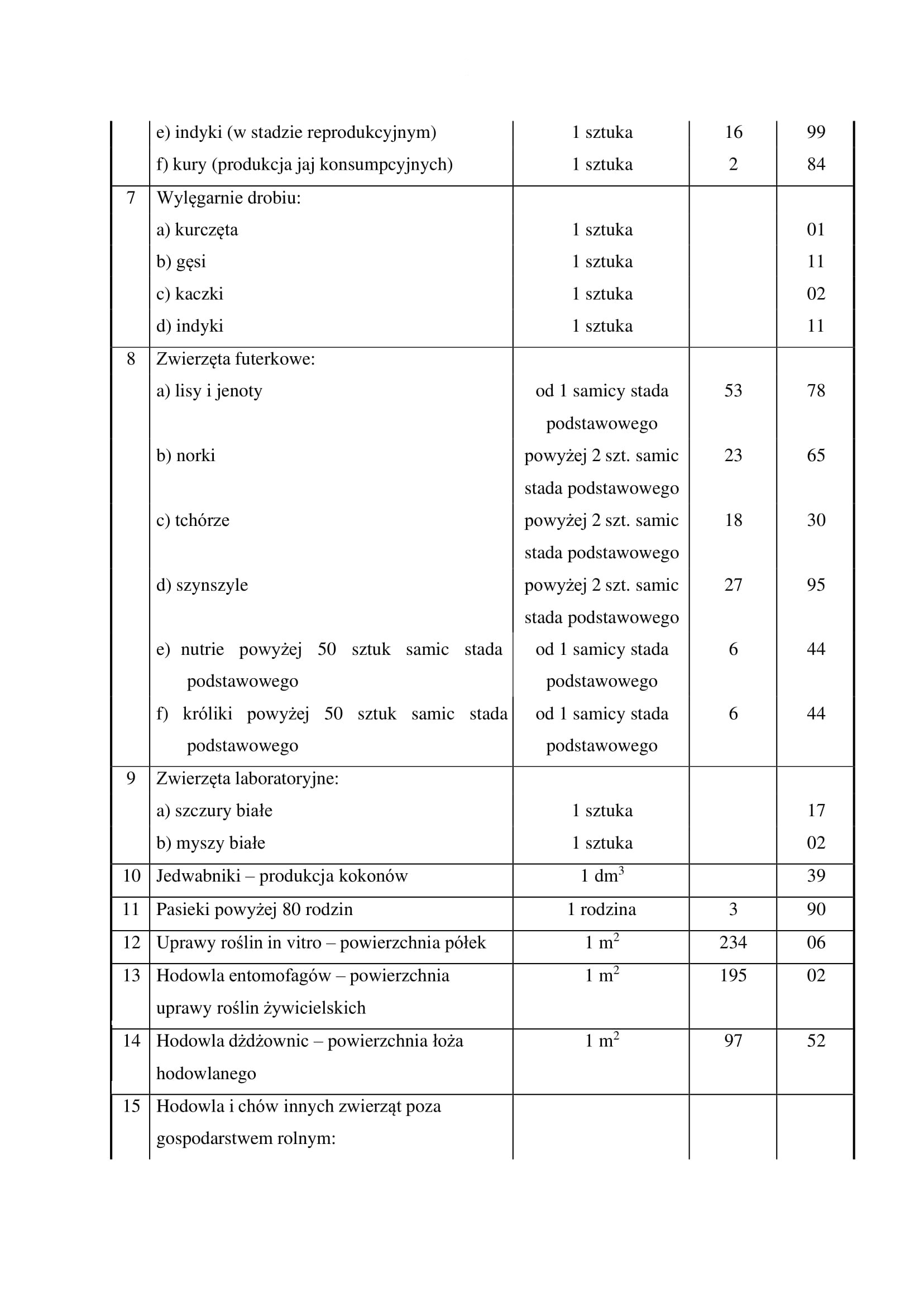

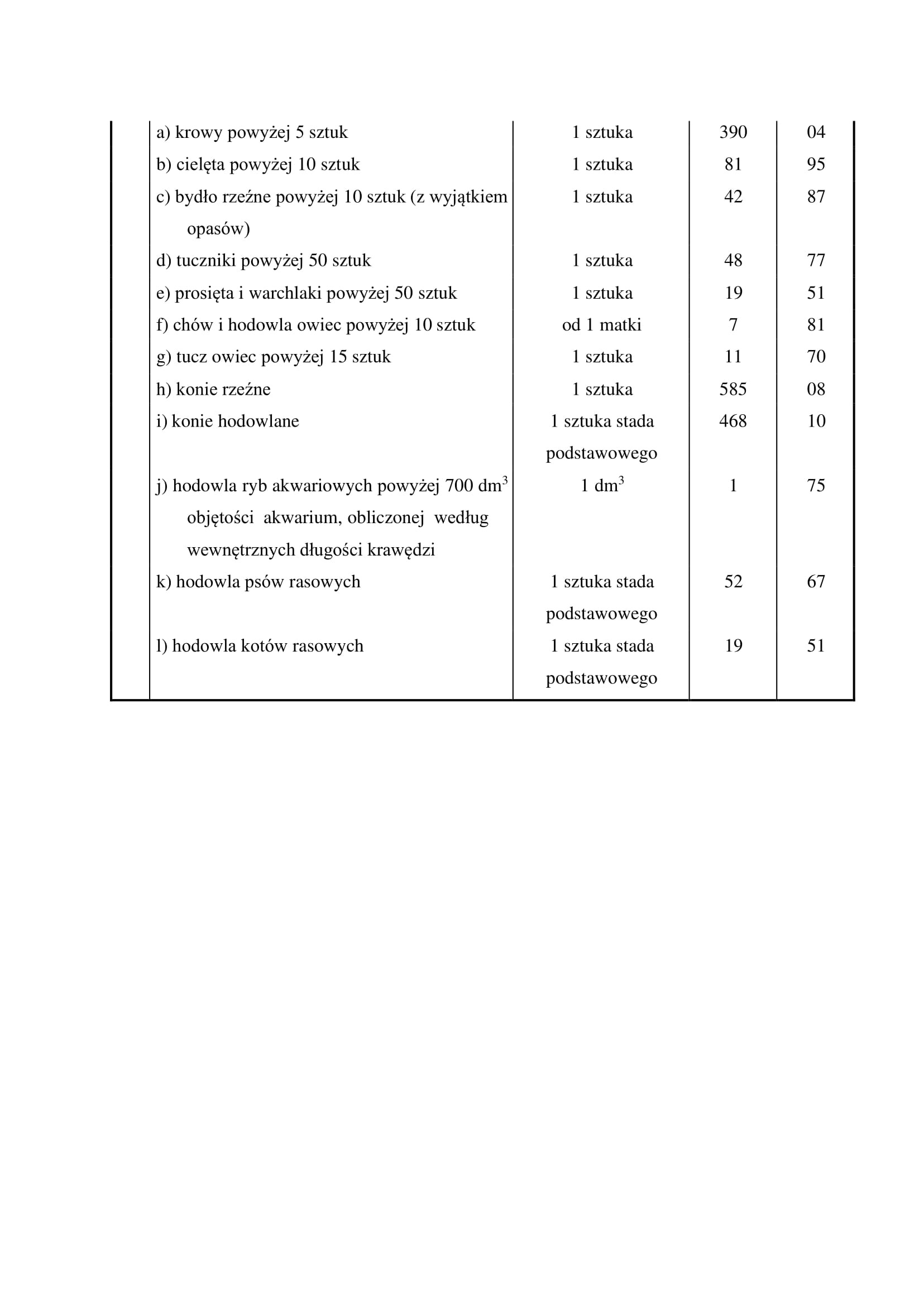

Tabela określająca rodzaje oraz normy szacunkowe dochodu dla działów specjalnych produkcji rolnej

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA