Nowe wzory formularzy PIT od 1 stycznia 2018 r.

REKLAMA

REKLAMA

- Wzory oświadczeń PIT-2, PIT-2A i PIT-3

- Wzory deklaracji PIT-4R, PIT-6 i PIT-8AR

- Wzory informacji PIT-8C, PIT-11, PIT-R i IFT-1/IFT-1R

REKLAMA

REKLAMA

Nowe wzory formularzy służące do dokonywania rozliczeń w podatku dochodowym od osób fizycznych wprowadza rozporządzenie Ministra Rozwoju i Finansów z dnia 7 grudnia 2017 r. w sprawie określenia niektórych wzorów oświadczeń, deklaracji i informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób fizycznych (Dziennik Ustaw rok 2017 poz. 2352), które wchodzi w życie z dniem 1 stycznia 2018 r.

Zobacz: Wzory deklaracji PIT

Określone w rozporządzeniu wzory oświadczeń, deklaracji i informacji mają zastosowanie do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2018 r.

REKLAMA

Wzory oświadczeń PIT-2, PIT-2A i PIT-3

Rozporządzenia określa trzy nowe wzory oświadczeń, tj.:

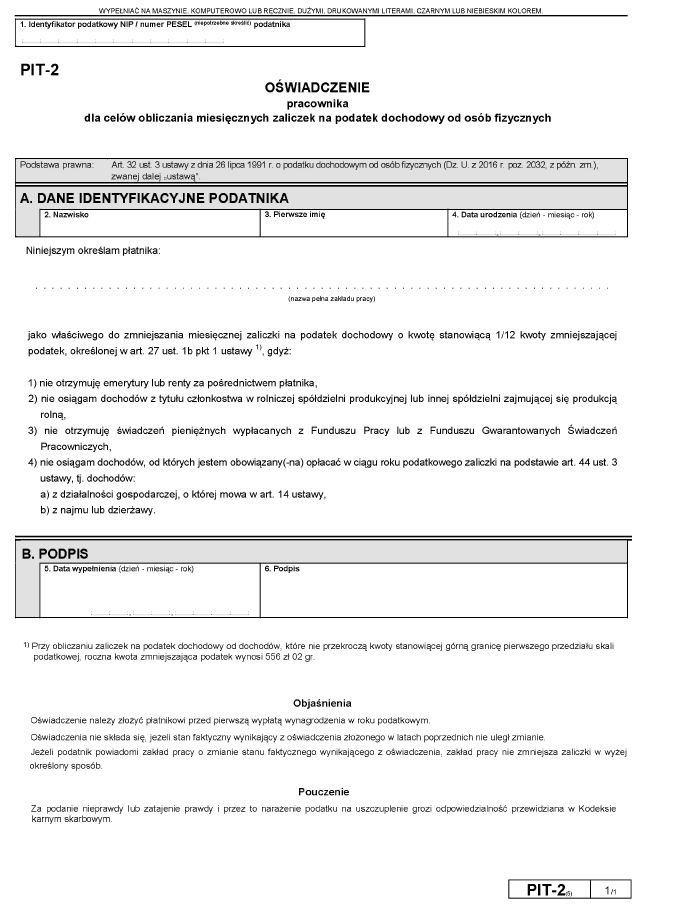

- PIT-2 - oświadczenie pracownika dla celów obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych,

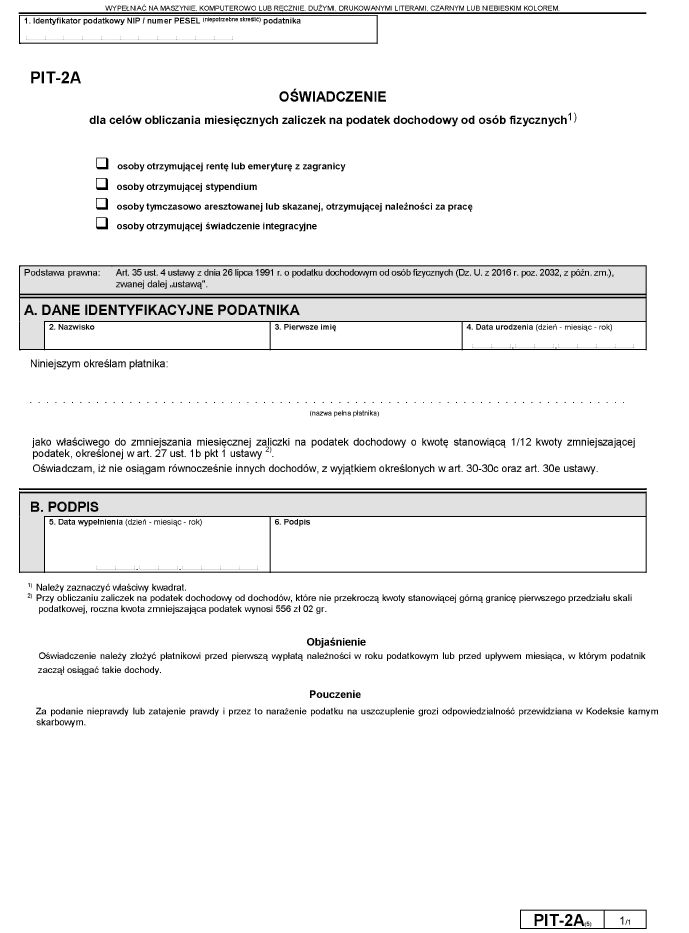

- PIT-2A - oświadczenie dla celów obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych osoby otrzymującej rentę lub emeryturę z zagranicy, osoby otrzymującej stypendium, osoby tymczasowo aresztowanej lub skazanej, otrzymującej należności za pracę, osoby otrzymującej świadczenie integracyjne,

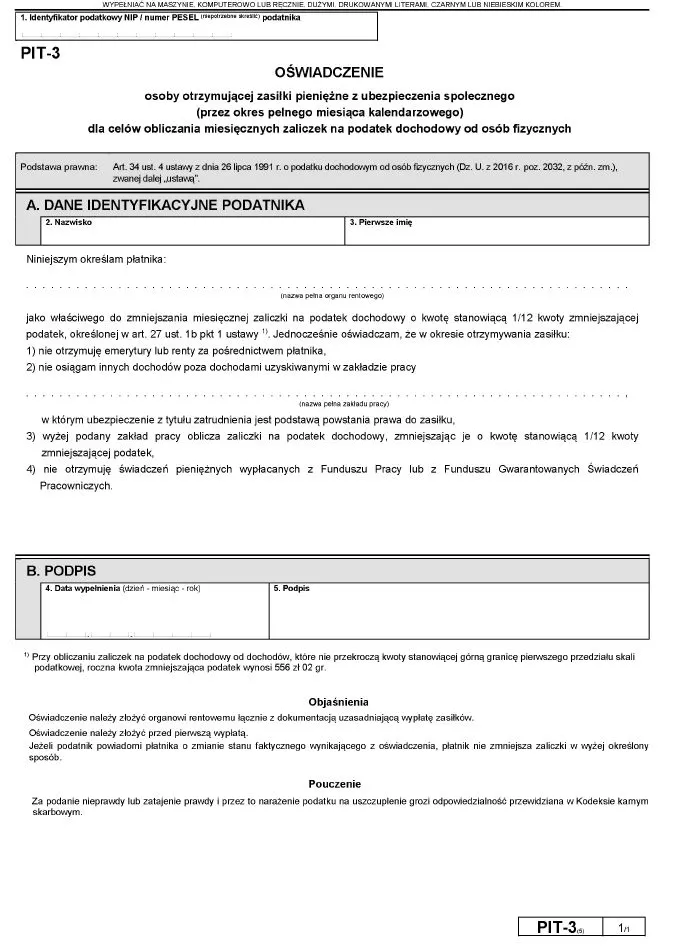

- PIT-3 - oświadczenie osoby otrzymującej zasiłki pieniężne z ubezpieczenia społecznego (przez okres pełnego miesiąca kalendarzowego) dla celów obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych.

Poniżej prezentujemy wzory oświadczeń, które wchodzą w życie z dniem 1 stycznia 2018 roku.

Wzór informacji PIT-2

Wzór informacji PIT-2A

Polecamy: Pakiet żółtych książek - Podatki 2018

Wzór informacji PIT-3

Wzory deklaracji PIT-4R, PIT-6 i PIT-8AR

W przypadku deklaracji, rozporządzenie wprowadza następujące nowe wzory:

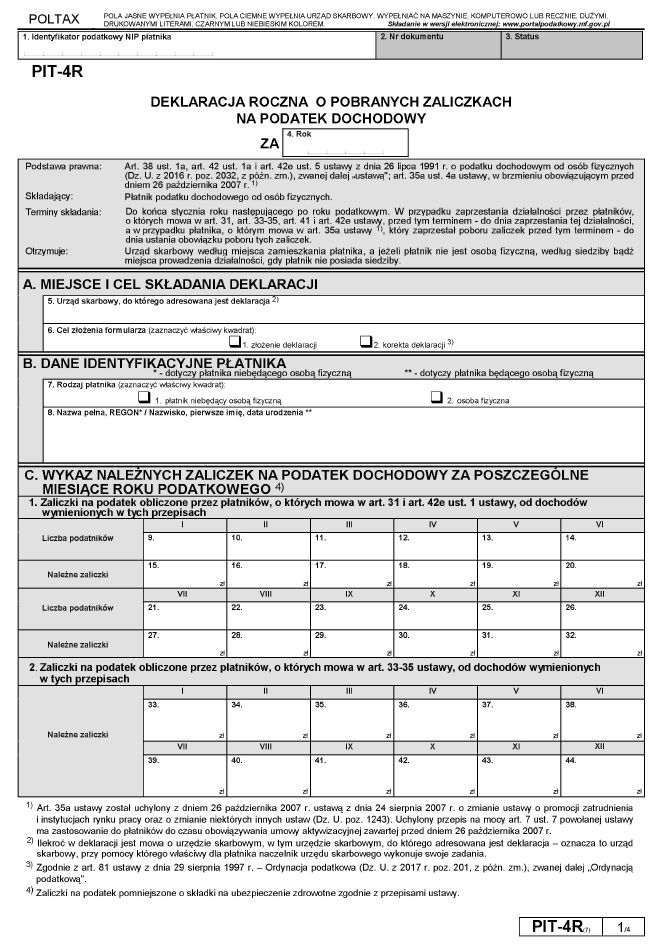

- PIT-4R – wzór deklaracji rocznej o pobranych zaliczkach na podatek dochodowy,

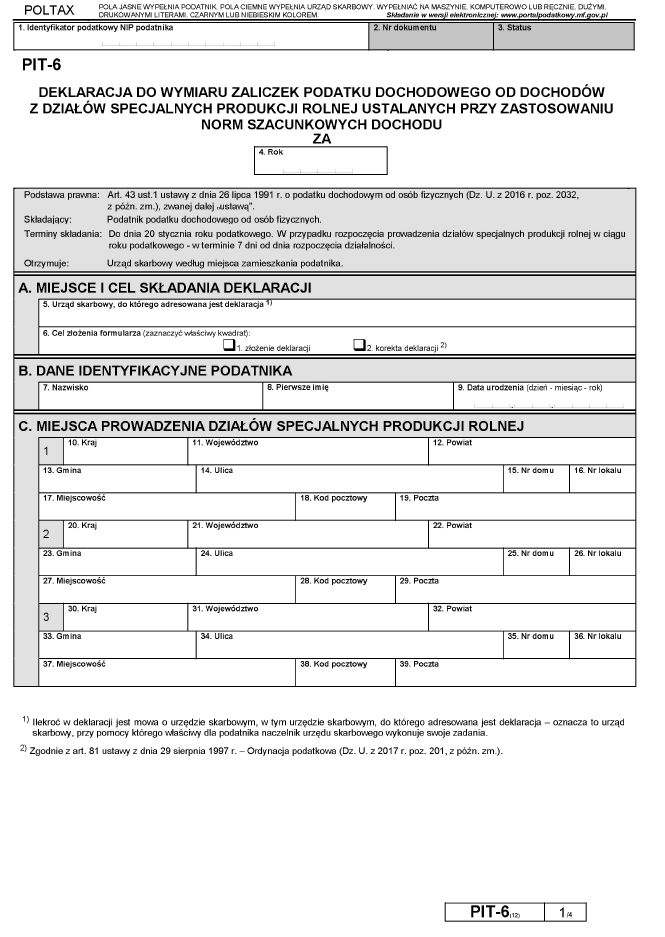

- PIT-6 – wzór deklaracji do wymiaru zaliczek podatku dochodowego od dochodów z działów specjalnych produkcji rolnej ustalanych przy zastosowaniu norm szacunkowych dochodu,

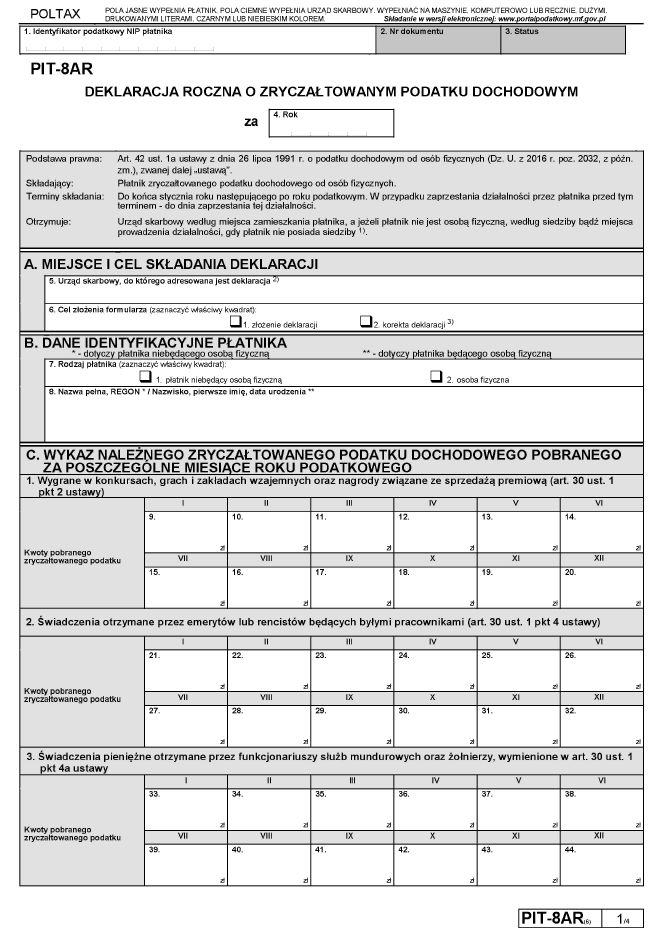

- PIT-8AR – wzór deklaracji rocznej o zryczałtowanym podatku dochodowym.

Nowe wzory deklaracji PIT wyglądają następująco (tj. pierwsze strony tych deklaracji).

Wzór deklaracji PIT-4R

Wzór deklaracji PIT-6

Wzór deklaracji PIT-8AR

Wzory informacji PIT-8C, PIT-11, PIT-R i IFT-1/IFT-1R

Poza informacjami i deklaracjami zostały określone również istotne dla płatników następujące nowe wzory informacji:

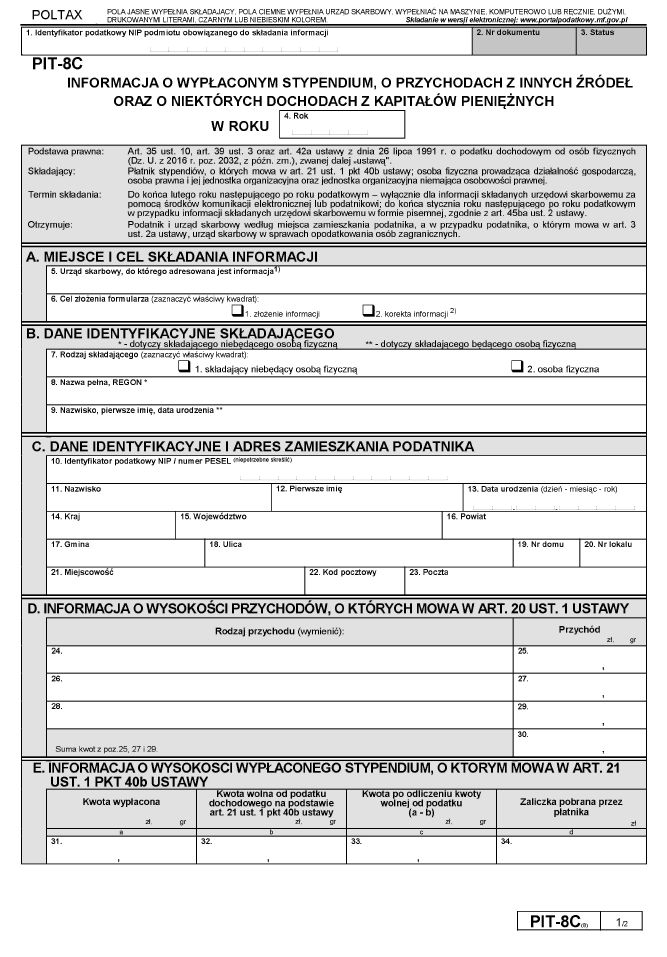

- PIT-8C – wzór informacji o wypłaconym stypendium, o przychodach z innych źródeł oraz o niektórych dochodach z kapitałów pieniężnych,

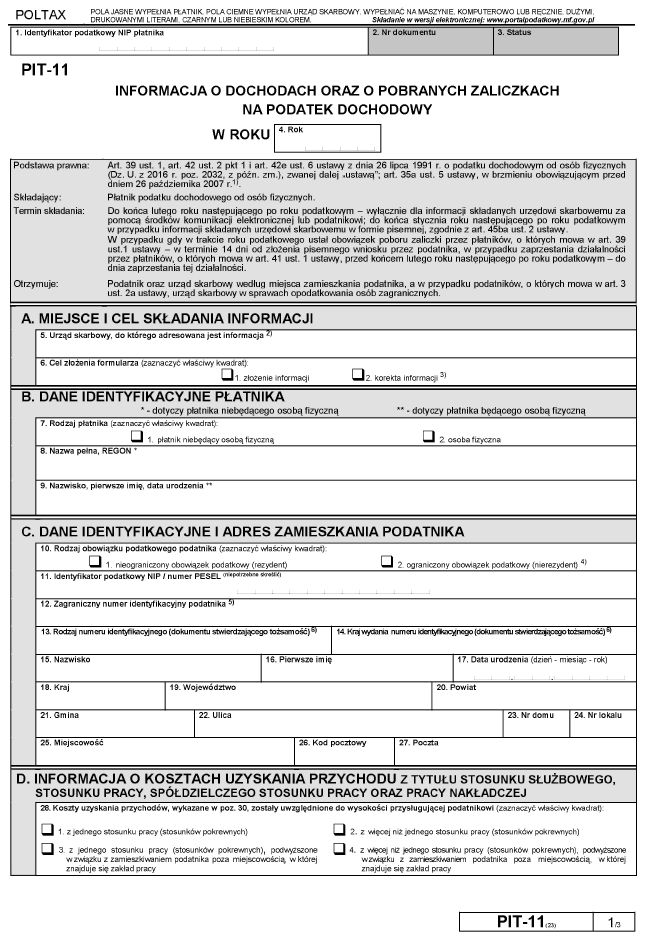

- PIT-11 - wzór informacji o dochodach oraz o pobranych zaliczkach na podatek dochodowy,

- PIT-R - wzór informacji o wypłaconych podatnikowi kwotach z tytułu pełnienia obowiązków społecznych i obywatelskich,

- IFT-1/IFT-1R - wzór informacji o wysokości przychodu (dochodu) uzyskanego przez osoby fizyczne niemające w Rzeczypospolitej Polskiej miejsca zamieszkania.

Poniżej prezentujemy wzory nowych informacji PIT (tj. pierwsze strony tych informacji).

Wzór informacji PIT-8C

Wzór informacji PIT-11

Wzór informacji PIT-R

Wzór informacji IFT-1 / IFT-1R

Polecamy: INFORLEX Księgowość i Kadry

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA