Ryczałt od przychodów ewidencjonowanych - nowe formularze (PIT-ZRW i PIT-ZRI)

REKLAMA

REKLAMA

- Rozporządzenie w sprawie wzorów dla ryczałtu

- Wzór oświadczenia, zawiadomienia PIT-ZRW

- Wzór tego oświadczenia PIT-ZRI

Rozporządzenie w sprawie wzorów dla ryczałtu

Wprowadzenie nowych formularzy przewiduje projekt rozporządzenia Ministra Finansów z dnia 14 marca 2018 roku w sprawie określenia wzorów oświadczeń i zawiadomień dla celów opodatkowania ryczałtem od przychodów ewidencjonowanych.

REKLAMA

REKLAMA

Rozporządzenie określa wzory:

1) oświadczenia/zawiadomienia małżonków o wyborze/rezygnacji z opodatkowania całości przychodu z najmu, podnajmu, dzierżawy, poddzierżawy oraz innych umów o podobnym charakterze lub ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych ryczałtem od przychodów ewidencjonowanych przez jednego z małżonków (PIT-ZRW);

2) oświadczenia podatnika o wyborze/rezygnacji z opodatkowania w formie ryczałtu od przychodów ewidencjonowanych (PIT-ZRI).

REKLAMA

Nowe wzory mają ułatwić podatnikom, w tym przedsiębiorcom składanie oświadczeń, zawiadomień dotyczących m.in. wyboru formy opodatkowania podatkiem dochodowym od osób fizycznych.

Wyjaśnijmy, że konieczność wprowadzenia nowych wzorów wynika z art. 52 ust. 3 pkt 6 ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. z 2017 r. poz. 2157 i 2175), który zawiera upoważnienie dla ministra właściwego do spraw finansów publicznych do określenia w drodze rozporządzenia wzoru oświadczeń oraz zawiadomień, o których mowa w art. 9 ust. 1 i 4–6 oraz art. 12 ust. 6 i 8a wraz z objaśnieniami co do sposobu prawidłowego ich wypełnienia, terminu i miejsca składania, kierując się potrzebą ułatwienia podatnikom poprawnego sporządzenia tych oświadczeń i zawiadomień.

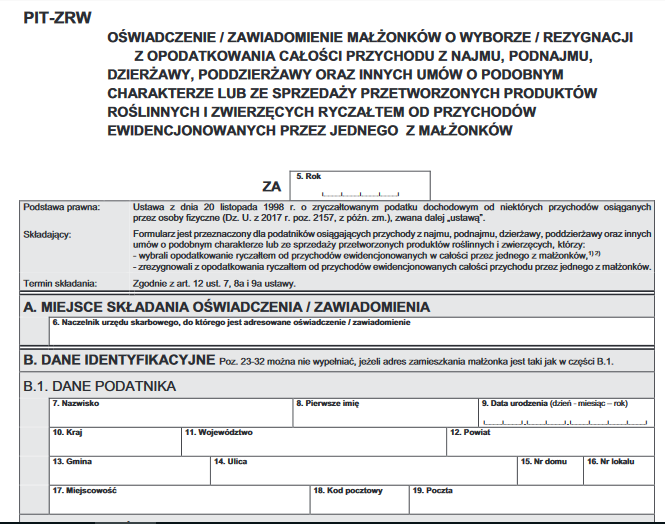

Wzór oświadczenia, zawiadomienia PIT-ZRW

Zgodnie z art. 12 ust. 6, 7 i 8a ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne, małżonkowie, między którymi istnieje wspólność majątkowa, osiągający z tytułu najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, przychody ze wspólnej własności, wspólnego posiadania lub wspólnego użytkowania rzeczy, mogą złożyć pisemne oświadczenie o opodatkowaniu całości przychodu osiągniętego z tego źródła przez jednego z nich.

Wybór zasady opodatkowania całości przychodu przez jednego z małżonków, wyrażony w oświadczeniu, o którym mowa wyżej, dotyczy również lat następnych, chyba że w terminie do 20 stycznia roku podatkowego, małżonkowie zawiadomią w formie pisemnej właściwego naczelnika urzędu skarbowego o rezygnacji z opodatkowania całości przychodu przez jednego z małżonków.

Polecamy: Pakiet żółtych książek - Podatki 2018

Natomiast przepis art. 12 ust. 8b ustawy, stanowi, że oświadczenie oraz zawiadomienie, podatnicy mogą złożyć z wykorzystaniem wzorów określonych w przepisach wykonawczych.

Powyższe zasady obowiązują również podatników osiągających przychody, o których mowa w art. 6 ust. 1d ustawy, czyli ze sprzedaży przetworzonych w sposób inny niż przemysłowy, produktów roślinnych i zwierzęcych pochodzących z własnej uprawy, chowu lub hodowli.

Zobacz: Formularze podatkowe

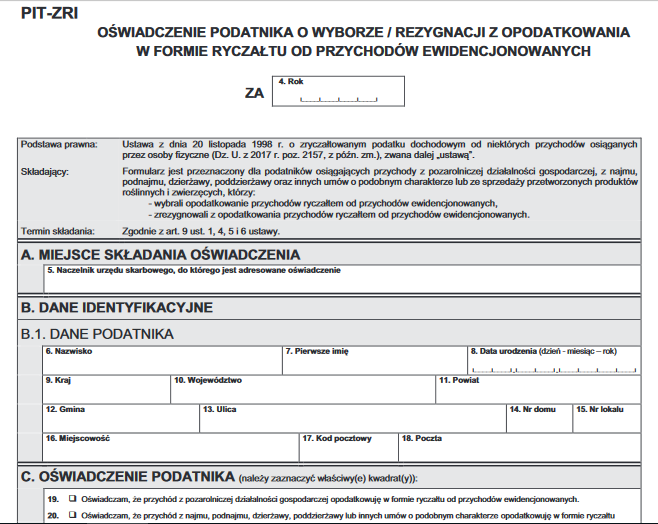

Wzór tego oświadczenia PIT-ZRI

Podatnicy osiągający przychody z pozarolniczej działalności gospodarczej, z najmu lub ze sprzedaży przetworzonych w sposób inny niż przemysłowy, produktów roślinnych i zwierzęcych pochodzących z własnej uprawy, chowu lub hodowli, mogą wybrać opodatkowanie ryczałtem od przychodów ewidencjonowanych. Podatnicy, którzy wybrali tę formę opodatkowania, obowiązani są złożyć pisemne oświadczenie o dokonanym wyborze.

Dokonany w oświadczeniu wybór opodatkowania przychodów, dotyczy również lat następnych, chyba że podatnik w ustawowym terminie, zawiadomi o rezygnacji z tej formy, w związku z wyborem opodatkowania na ogólnych zasadach, według skali podatkowej.

Podatnicy mogą składać oświadczenie lub zawiadomienie za pośrednictwem Centralnej Ewidencji i Informacji o Działalności Gospodarczej.

Rozporządzenie wejdzie w życie z dniem następującym po dniu ogłoszenia i będzie miało zastosowanie do przychodów osiąganych w 2018 roku.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA