JPK_WB nie codziennie a tylko na żądanie?

REKLAMA

REKLAMA

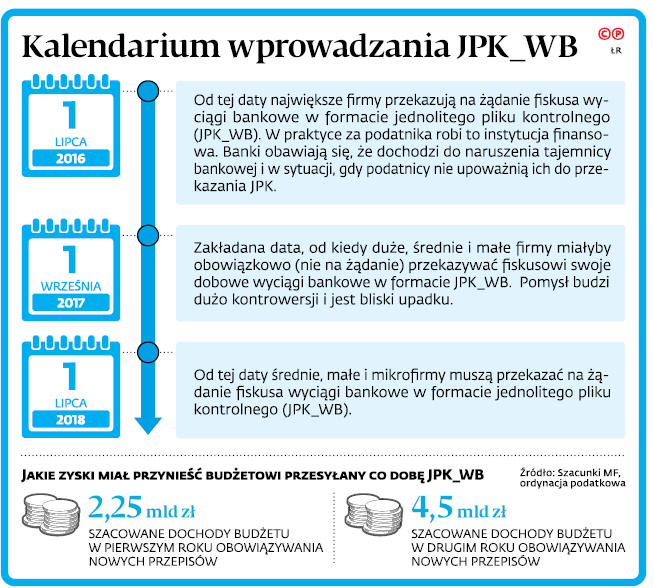

Opublikowany 23 maja 2017 r. projekt ustawy o zmianie ustawy - Ordynacja podatkowa zakłada, że już od 1 września 2017 r. największe, średnie i małe firmy musiałyby co dobę przesyłać swoje wyciągi bankowe w formacie jednolitego pliku kontrolnego (JPK_WB). W obowiązku tym wyręczać by je miały banki i kasy oszczędnościowo-kredytowe. Tylko podatnicy posiadający rachunek w zagranicznej instytucji finansowej robiliby to samodzielnie.

REKLAMA

REKLAMA

Wiele wątpliwości

To właśnie banki są najbardziej niezadowolone z pomysłu Ministerstwa Finansów. W piśmie konsultacyjnym Związek Banków Polskich zwrócił uwagę, że o ile resort liczy na dodatkowe wpływy do budżetu dzięki nowym rozwiązaniom, o tyle koszty ich wdrożenia przerzucił na instytucje finansowe. – Z jednej strony nałożono na banki dodatkowe obowiązki sprawozdawcze na rzecz fiskusa, a z drugiej nie przewidziano żadnej rekompensaty za koszty, które musiałyby ponieść – podkreśla ZBP. Zdaniem organizacji mogłoby to przełożyć się na cenę usług oferowanych przez banki.

– Obowiązek dziennego raportowania o stanach i obrotach na rachunkach klientów stanowiłby też kolejny bardzo duży wyłom w tajemnicy bankowej – podkreśla dr Mariusz Zygierewicz, dyrektor zespołu ekonomiczno-regulacyjnego w ZBP. To natomiast, jego zdaniem, podważałoby zaufanie do banków jako instytucji zaufania publicznego.

REKLAMA

Zastrzeżenia do projektu zgłosiła również Fundacja Panoptykon. Jej zdaniem projekt wywrócił dotychczasową logikę pozyskiwania informacji z wyciągów. – Dziś jednostki finansowe udostępniają dane tylko na pisemne żądanie uprawnionych urzędników, a po zmianach musiałyby przesyłać je wręcz prewencyjnie – zwraca uwagę organizacja.

Fiskus w ten sposób zyskałby dokładne informacje na temat praktyki działania przedsiębiorców, tj. za ile kupują i sprzedają towar, jakie ponoszą koszty prowadzenia działalności etc. W konsekwencji – jak obawia się Panoptykon – każdy przedsiębiorca bez względu na branżę i dotychczasowe doświadczenia z fiskusem byłby narażony na kontrolę swoich rozliczeń.

Polecamy: Biuletyn VAT

Informacje i tak dostanie

Rezygnacja z przesyłania dobowego JPK_WB nie oznacza jednak, że fiskus nie otrzyma danych z rachunków bankowych. Już teraz przepisy ordynacji podatkowej pozwalają mu uzyskać takie pliki, ale na żądanie. Na razie tylko od największych firm, ale już od 1 lipca 2018 r. obowiązek ten obejmie również małych, średnich oraz mikroprzedsiębiorców.

Ponadto, niezależnie od rozpoczętych prac nad nowelizacją ordynacji podatkowej, resort finansów pracuje nad innym rozwiązaniem, które pozwoli mu na dostęp do danych bankowych. W konsultacjach publicznych jest już projekt nowelizacji niektórych ustaw w celu przeciwdziałania wykorzystywaniu sektora finansowego do wyłudzeń skarbowych (zwany projektem STIR).

Chodzi o stworzenie w ramach Krajowej Administracji Skarbowej systemu informatycznego STIR, w którym gromadzone będą dane dotyczące kont firmowych. Gdyby po analizie fiskusa okazało się, że taki rachunek służy do wyłudzania podatków, to szef KAS mógłby zlecić jego blokadę do 72 godzin, a w uzasadnionych przypadkach przedłużyć ją nawet na trzy miesiące.

Nowy system miałby ułatwiać ocenę, czy banki nie są wykorzystywane przez przedsiębiorcę do wyłudzania podatków. MF liczy na to, że takie rozwiązanie pozwoli mu osiągnąć te same cele, na które liczył przy nowelizacji ordynacji podatkowej. ⒸⓅ

Agnieszka Pokojska

Mariusz Szulc

Etap legislacyjny - Projekt nowelizacji ordynacji podatkowej – w konsultacjach

REKLAMA

REKLAMA