Miesięczna pensja 12-16 tys. zł - gdzie samodzielny księgowy może tyle zarobić? Zarobki księgowych: widełki wynagrodzeń na różnych stanowiskach

REKLAMA

REKLAMA

Wynagrodzenia księgowych wzrosły w 2024 roku o 9,8 proc. w porównaniu do 2023 roku. Główni księgowi z Warszawy mogą liczyć na miesięczne zarobki rzędu 20-25 tys. zł, a samodzielni księgowi w tym mieście mogą zarobić 12-16 tys. zł na miesiac - wynika z II edycji raportu firmy Grafton Recruitment dotyczącego wynagrodzeń i trendów w przedsiębiorstwach.

- Raport dot. wynagrodzeń w prywatnych firmach

- Ile zarabiają księgowi? W 2024 r. były podwyżki

- Księgowy zawsze znajdzie pracę? Niektórzy mogą przebierać w ofertach i szukać najlepszych warunków pracy, płacy i benefitów pozapłacowych

- Wynagrodzenia w dziale podatków i dziale audytu

Raport dot. wynagrodzeń w prywatnych firmach

Dane dotyczące zarobków księgowych (a także innych zawodów i specjalistów) w prywatnych firmach są zawarte w najnowszym "Raporcie wynagrodzeń i trendów w przedsiębiorstwach." przygotowanym przez Grafton Recruitment - firmę zajmującą się rekrutacją i szeroko pojętym HR.

Raport ten nie tylko kompleksowo analizuje polski rynek pracy, oczekiwań firm i pracowników ale także zawiera szczegółowe informacje dotyczące wynagrodzeń dla wybranych stanowisk, w podziale na działy.

Analiza wynagrodzeń w raporcie została opracowana na podstawie danych z ofert przedstawionych kandydatom przez klientów Grafton Recruitmen oraz na podstawie aktualnych wynagrodzeń kandydatów uczestniczących w procesach prowadzonych przez firmę.

Zakresy (widełki) wynagrodzeń przedstawione w raporcie dotyczą roku 2024 i zawierają prognozę na początek 2025 roku.

REKLAMA

REKLAMA

Ile zarabiają księgowi? W 2024 r. były podwyżki

Z omawianego raportu wynika, że w 2024 r. najwyższe podwyżki w porównaniu z rokiem 2023 r. w działach finansowych objęły księgowych (9,8 proc.) oraz audytorów wewnętrznych (9,3 proc.).

Wzrost płac odnotowali główni księgowi (8,8 proc), samodzielni księgowi (6,2 proc.) oraz analitycy biznesowi (5,5 proc.). Specjaliści ds. windykacji i kierownicy controllingu otrzymali podwyżki na poziomie 5,2 proc.

"Najmniejsze zmiany wynagrodzeń dotyczyły stanowisk kierowniczych i najwyższego szczebla" – oceniają autorzy raportu. Wynagrodzenia członków zarządu CFO (Chief Financial Officer) wzrosły o 3,8 proc., a dyrektorów finansowych o 2,7 proc.

Analiza wynagrodzeń przedstawiona w raporcie wskazała na zróżnicowanie płac w zależności od regionu i charakteru stanowiska. "W finansach najwyższe wynagrodzenia osiągają CFO w Warszawie – od 35 tys. do 60 tys. zł (wszystkie podane tu kwoty są kwotami brutto). W innych dużych miastach, takich jak Kraków czy Trójmiasto, wynagrodzenia członków zarządu wynoszą od 30 tys. do 56 tys. zł, co również plasuje te aglomeracje w czołówce" - informują eksperci Grafton Recruitment.

Główni księgowi w Krakowie mogą liczyć na pensje od 12 tys. do 22 tys. zł, zaś w Warszawie - od 20 tys. do 25 tys. zł.

Główny księgowy w firmie w Trójmieście może zarobić 14-23 tys. zł miesięcznie.

Natomiast na stanowisku samodzielnego księgowego można zarobić miesięcznie:

- 9,5-14 tys. zł w Łodzi,

- 9-15 tys. zł w Katowicach,

- 10-17 tys. zł w Krakowie,

- 12-16 tys. zł w Warszawie,

- 9-16 tys. zł we Wrocławiu,

- 9-16 tys. zł w Trójmieście.

Zaś pracownik na stanowisku analityka finansowego może zarobić miesięcznie:

- 9,5-14 tys. zł w Łodzi,

- 9-15 tys. zł w Katowicach,

- 8,5-15 tys. zł w Krakowie,

- 11-15 tys. zł w Warszawie,

- 9-15 tys. zł we Wrocławiu,

- 9-15 tys. zł w Trójmieście.

Zarobki księgowych 2024 - widełki wynagrodzeń na poszczególnych stanowiskach - żródło Grafton Recruitment

Źródło zewnętrzne

"Wzrosty wynagrodzeń w sektorze finansowym odzwierciedlają rosnącą wartość ról wymagających specjalistycznej wiedzy i precyzyjnych kompetencji. Największe podwyżki, zauważalne wśród księgowych i audytorów wewnętrznych, są efektem większego nacisku firm na utrzymanie bezpieczeństwa finansowego oraz zgodności z regulacjami" – skomentowała Ewa Michalska z Grafton Recruitment.

Polecamy: Komplet podatki 2025

REKLAMA

Księgowy zawsze znajdzie pracę? Niektórzy mogą przebierać w ofertach i szukać najlepszych warunków pracy, płacy i benefitów pozapłacowych

Popyt na specjalistów w obszarze finansów i księgowości pozostaje stabilny - ocenia Dagmara Jaworecka, Regional Division Manager w firmie Grafton Recruitment. Z jej obserwacji wynika, że firmy poszukują doświadczonych ekspertów i managerów z tego sektora, aby wzmocnić swoje zespoły i usprawnić kluczowe procesy.

Najbardziej poszukiwane stanowiska to: Finance Manager, Główna Księgowa / Główny Księgowy, Samodzielna Księgowa / Samodzielny Księgowy, Kontroler Finansowy.

Natomiast zauważyć można spadek zapotrzebowania na pracowników w przypadku stanowisk niewymagających doświadczenia. Ma na to wpływ m.in. trend automatyzacji i optymalizacji procesów. "Zadania, które kiedyś wymagały zaangażowania rozbudowanych zespołów, dziś są realizowane przez dużo mniejsze grono. Zmienia się też profil pożądanych kompetencji – poszukiwani są specjaliści, którzy potrafią obsługiwać systemy, analizować dane i na ich podstawie podejmować decyzje" – wyjaśniła Dagmara Jaworecka.

Zmiany legislacyjne wymuszają na ekspertach z księgowości nieustanne podnoszenie kwalifikacji, co przekłada się również na wzrost wynagrodzeń, obserwowany każdego roku - wskazuje Dagmara Jaworecka. I dodaje, że choć stawki w sektorze finansowym rosną, kandydaci są bardziej selektywni przy podejmowaniu decyzji o zmianie pracy. Zwykle decydują się na nią, gdy w grę wchodzi wyraźny awans pionowy lub znaczne podniesienie wynagrodzenia i zakresu odpowiedzialności.

Zdaniem ekspertki, specjaliści z dziedziny księgowości coraz większą wagę przykładają do równowagi między pracą a życiem prywatnym oraz do benefitów pozapłacowych, takich jak samochody służbowe, karty paliwowe i opieka medyczna na poziomie premium.

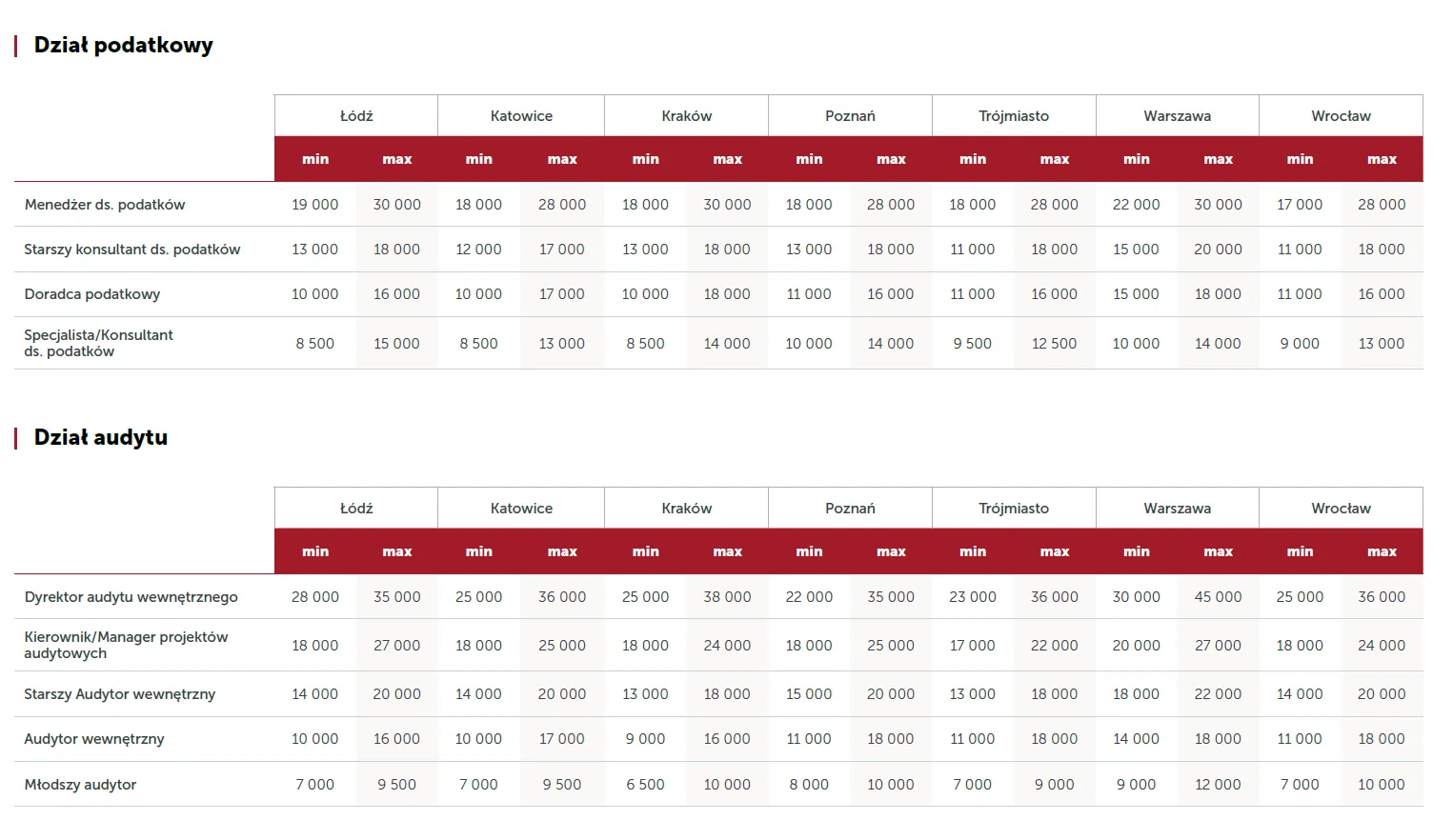

Wynagrodzenia w dziale podatków i dziale audytu

Zbliżone kompetencjami do księgowości są stanowiska w działach podatków i audytu. Działy te, to często kolejna specjalizacja, czy szczebel kariery dla księgowych. Warto więc wiedzieć ile zarabia się w tych działach.

Z danych Grafton Recruitment wynika, że w dziale podatkowym na stanowisku doradcy podatkowego można zarobić miesięcznie:

- 10-16 tys. zł w Łodzi,

- 10-17 tys. zł w Katowicach,

- 10-18 tys. zł w Krakowie,

- 15-18 tys. zł w Warszawie,

- 11-16 tys. zł we Wrocławiu,

- 11-16 tys. zł w Trójmieście.

Zaś pracownik na stanowisku specjalisty / konsultanta ds. podatków może zarobić miesięcznie:

- 8,5-15 tys. zł w Łodzi,

- 8,5-13 tys. zł w Katowicach,

- 8,5-14 tys. zł w Krakowie,

- 10-14 tys. zł w Warszawie,

- 9-13 tys. zł we Wrocławiu,

- 9,5-12,5 tys. zł w Trójmieście.

Natomiast w dziale audytu na stanowisku audytora wewnętrznego można zarobić miesięcznie:

- 10-16 tys. zł w Łodzi,

- 10-17 tys. zł w Katowicach,

- 9-16 tys. zł w Krakowie,

- 14-18 tys. zł w Warszawie,

- 11-18 tys. zł we Wrocławiu,

- 11-18 tys. zł w Trójmieście.

Zaś pracownik na stanowisku młodszego audytora może uzyskać miesięczną pensję w kwocie:

- 7-9,5 tys. zł w Łodzi,

- 7-9,5 tys. zł w Katowicach,

- 6,5-10 tys. zł w Krakowie,

- 9-12 tys. zł w Warszawie,

- 7-10 tys. zł we Wrocławiu,

- 7-9 tys. zł w Trójmieście.

Zarobki w dziale podatkowym i dziale audytu 2024 - widełki wynagrodzeń na poszczególnych stanowiskach - żródło Grafton Recruitment

Źródło zewnętrzne

Źródło: Grafton Recruitment "Raport wynagrodzeń i trendów w przedsiębiorstwach - 2024".

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA