Czy stopy procentowe NBP spadną po wakacjach 2023? Tańsze kredyty hipoteczne jeszcze przed wyborami?

REKLAMA

REKLAMA

Stopy procentowe NBP mogą być obniżone i to już po wakacjach 2023 roku – tak sugerują notowania kontraktów terminowych na WIBOR. Czy tak faktycznie się stanie? To się dopiero okaże, ale jeśli taki scenariusz będzie realizowany, to rata kredytu może spaść o około 5% do końca tego roku.

- W maju 2023 r. nie będzie podwyżki stóp procentowych. Kiedy stopy zaczną spadać?

- Spadek inflacji niezbędny do obniżek stóp

- Niższe stopy procentowe = niższy WIBOR = niższe raty kredytów złotowych. Jeszcze w tym roku?

W maju 2023 r. nie będzie podwyżki stóp procentowych. Kiedy stopy zaczną spadać?

Posiedzenie Rady Polityki Pieniężnej w maju 2023 r. nie powinno przynieść niespodzianek. Już po raz 8 z rzędu stopy procentowe powinny zostać utrzymane na niezmienionym poziomie. I choć oficjalnie Rada mówi, że nie zakończyła cyklu zacieśniania polityki pieniężnej, to rynek już jakiś czas temu uznał, że więcej podwyżek nie będzie. Mało tego, kontrakty terminowe na stopę procentową (FRA) sugerują nawet obniżenie kosztu pieniądza w tym roku.

Oczywiście rynek może się mylić, ale jeśli spojrzymy na wspomniane notowania to, ich najświeższe odczyty sugerują, że we wrześniu bieżącego roku, WIBOR 3M powinien być na poziomie około 6,6%. To wynik o 0,30 pkt. proc. niższy niż aktualne notowania tego wskaźnika. To sugeruje, że w międzyczasie dojdzie do obniżki stóp procentowych w Polsce. Te same przewidywania pokazują, że do końca 2023 roku możliwe są dwa lub nawet trzy ruchy w dół ze strony RPP.

Nie jest to zupełnie nieuzasadnione. Jak bowiem donosi ISBnews według profesora Dąbrowskiego luzowanie polityki pieniężnej jest w Polsce coraz bardziej prawdopodobne. Opinia ta jest o tyle ważna, że ekonomista ten jest członkiem RPP. Wskazuje on, że rozmowy o redukcji stóp mogą być przeprowadzane już po wakacjach.

REKLAMA

REKLAMA

Spadek inflacji niezbędny do obniżek stóp

Trzeba przy tym jednak podkreślić, że prognozy i rynkowe komentarze potrafią być bardzo zmienne. Przecież w ostatnich miesiącach przeszliśmy z przewidywań mówiących o podnoszeniu podstawowej stopy procentowej do poziomu 8-10% do sytuacji, w której odliczamy czas do rozpoczęcia cyklu obniżek stóp. Taka optymistyczna zmiana spowodowana jest spadkiem inflacji. Co prawda wciąż jest ona dwucyfrowa, ale wstępne dane za kwiecień sugerowały szybszy spadek inflacji niż ten oczekiwany przez ekonomistów. Daje to nadzieje, że obecny poziom stóp procentowych jest wystarczający do tego, by skutecznie zahamować wzrost cen dóbr i usług w Polsce.

HREIT - Heritage Real Estate Investment Trust

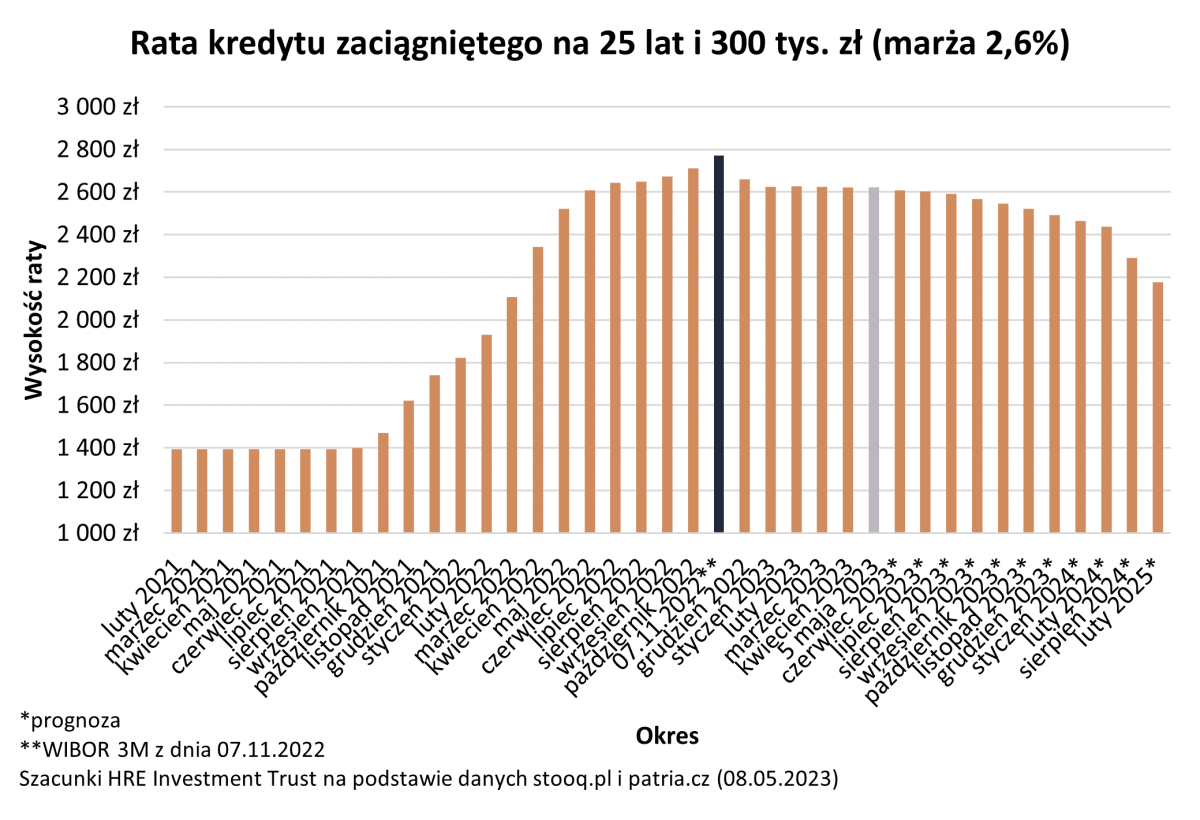

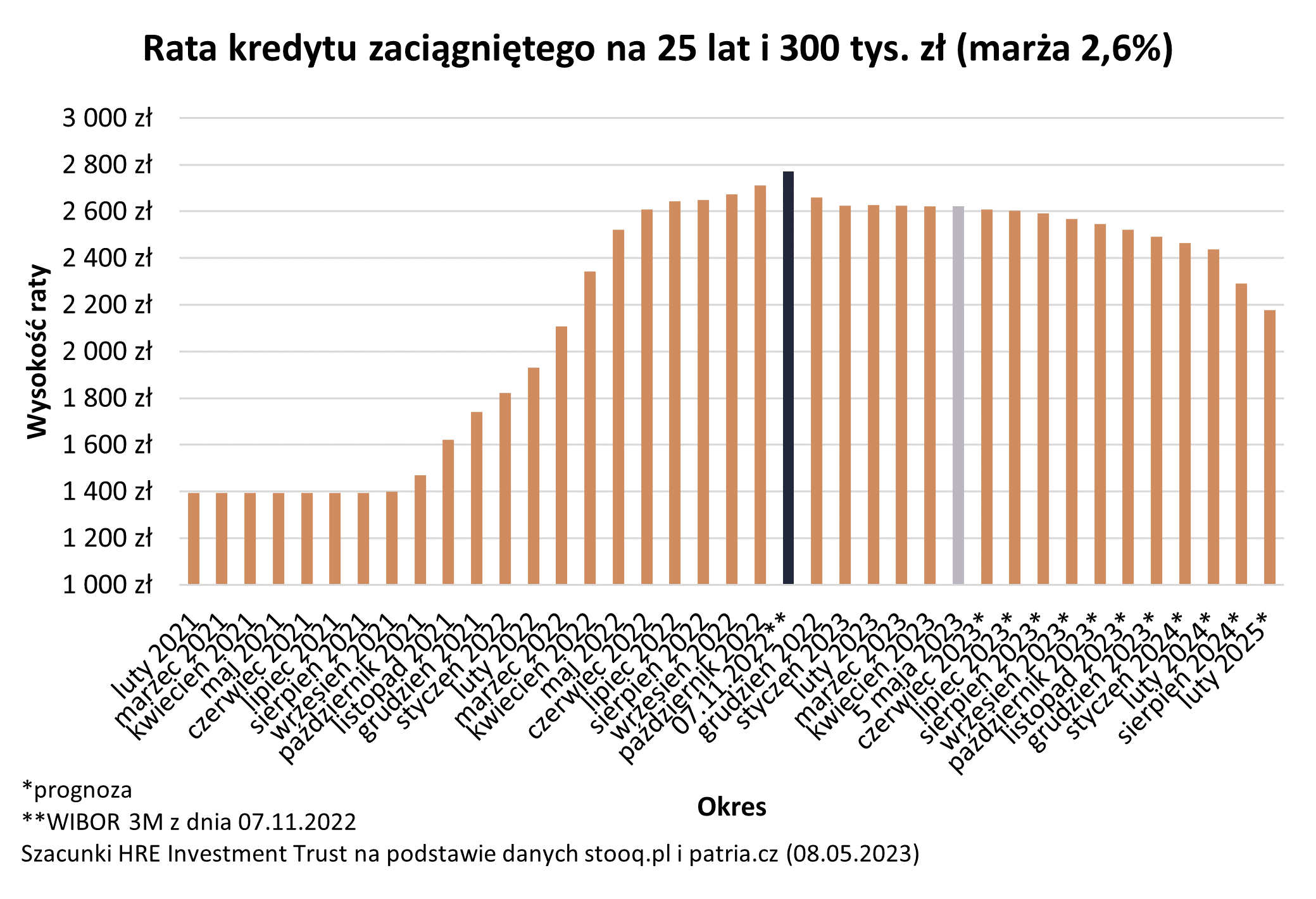

Niższe stopy procentowe = niższy WIBOR = niższe raty kredytów złotowych. Jeszcze w tym roku?

Gdyby prognozy okazały się prawdziwe i RPP rzeczywiście obniży stopy procentowe, to byłaby to bardzo dobra wiadomość dla osób spłacających złotowe kredyty mieszkaniowe. Dotyczy to zwłaszcza kredytów o zmiennym oprocentowaniu. W najgorszym momencie (listopad 2022 roku) kredytobiorcy posiadający dług na poziomie 300 tys. złotych na 25 lat, z marżą 2,6% płacili ratę w wysokości niemal 2,8 tys. złotych. Obecnie, czyli w maju 2023 roku jest to nieco ponad 2,6 tys. złotych. Natomiast zgodnie z przewidywaniami na koniec 2023 roku kwota ta może spaść do poziomu 2,5 tys. złotych. Od najgorszego momentu raty hipotek spadłyby więc łącznie o około 10%.

Oczywiście wszystkie te przewidywania, to jedynie prognozy. Jeśli zaciągamy kredyt o zmiennym oprocentowaniu, to nikt nie zagwarantuje nam wysokości raty w perspektywie kilku lat. Dlatego podchodząc roztropnie do zarządzania domowym budżetem należy przygotowywać się też na realizację mniej optymistycznych scenariuszy.

REKLAMA

Oskar Sękowski, Bartosz Turek - HREIT

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA