Klauzula przeciwko unikaniu opodatkowania - odmowa wydania opinii zabezpieczającej

REKLAMA

REKLAMA

- Przeciw sztucznym transakcjom

- Zabezpieczenie podatnika

- Pokrętna transakcja

- Sztuczna konstrukcja

- Niebezpieczny sygnał

W zasadzie minister zakwestionował dwie transakcje: zakup akcji spółki giełdowej przez specjalnie do tego utworzoną spółkę celową i połączenie przez przejęcie (w formie odwrotnego przejęcia). Pierwsza jest w praktyce rzadko stosowana, druga – wręcz przeciwnie i z tego powodu stanowisko ministra budzi zaniepokojenie ekspertów.

REKLAMA

REKLAMA

Przeciw sztucznym transakcjom

Dotychczas minister nie wydał żadnej innej odmowy ani nawet opinii zabezpieczającej. Taką możliwość ma od 15 lipca 2016 r., od kiedy obowiązują przepisy dotyczące klauzuli przeciwko unikaniu opodatkowania (art. 119a – 119zf ordynacji podatkowej).

Klauzula ma zapobiegać działaniom, których celem jest jedynie unikanie opodatkowania. Za jej pomocą minister finansów może kwestionować tylko duże transakcje, czyli takie, z których korzyść podatkowa wynosi co najmniej 100 tys. zł. Warunkiem jest, aby sposób działania podatnika został uznany za sztuczny. Ma to miejsce wtedy, gdy głównym motywem działania jest korzyść podatkowa, a cel ekonomiczny jest nieistotny.

Wówczas fiskus może nakazać podatnikowi zapłatę daniny w zwykłej wysokości.

REKLAMA

Zabezpieczenie podatnika

Podatnik może się jednak uchronić przed zastosowaniem klauzuli. W tym celu powinien wystąpić do ministra finansów o opinię zabezpieczającą. Daje ona ochronę taką samą, jak interpretacja indywidualna wydawana przez dyrektora Krajowej Informacji Skarbowej. Za opinię trzeba jednak zapłacić aż 20 tys. zł (za interpretację tylko 40 zł).

Minusem jest też to, że trzeba na nią długo czekać. Minister ma aż 6 miesięcy na wydanie opinii (w przypadku interpretacji są to 3 miesiące).

Polecamy: Klauzula przeciw unikaniu opodatkowania – praktyczny poradnik

Jeżeli minister miałby wątpliwości, może zasięgnąć opinii Rady do Spraw Przeciwdziałania Unikaniu Opodatkowania.

Zarówno opinię, jak i odmowę jej wydania można zaskarżyć.

Pokrętna transakcja

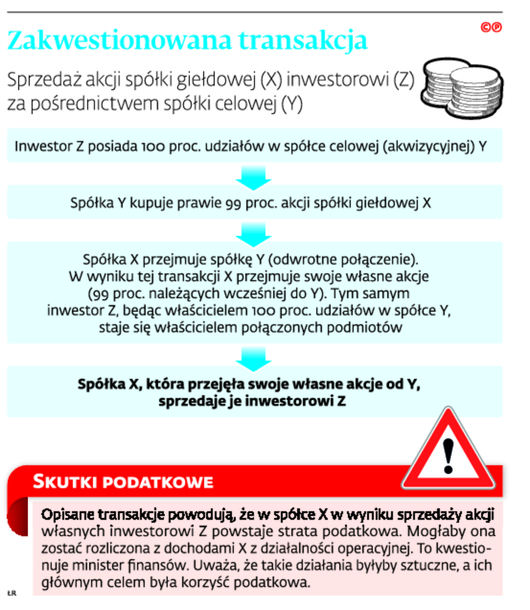

O opinię wystąpiła giełdowa spółka akcyjna (X). Wyjaśniła, że planowane przez nią działania będą się składać z czterech etapów:

● pozyskania strategicznego inwestora Z, który ma udziały w spółce celowej Y,

● nabycia przez spółkę Y akcji spółki X,

● przejęcia przez spółkę X spółki Y w drodze tzw. odwrotnego połączenia (w wyniku tej transakcji X przejmuje swoje własne akcje należące wcześniej do Y),

● sprzedaży akcji własnych X inwestorowi Z.

Spółka X tłumaczyła, że takie działania mają na celu pozyskanie strategicznego inwestora (Z), który pomoże w jej rozwoju. Przekonywała, że gdyby inwestor kupił jej akcje bezpośrednio, to byłoby to dla niego niekorzystne ekonomicznie. Musiałby on bowiem wpłacić zabezpieczenie w wysokości nie mniejszej niż 100 proc. wartości akcji X i ponieść koszty gwarancji bankowej (zgodnie z przepisami o ofercie publicznej, t.j. Dz.U. z 2016 r., poz. 1639). To mogłoby zmniejszyć jego płynność finansową.

Dlatego zdecydowano się na inne rozwiązanie.

Spółka X była przekonana, że w takiej sytuacji nie może być zastosowana klauzula przeciwko unikaniu opodatkowania. Wprawdzie – jak przyznała – w efekcie tych działań mogłaby ponieść stratę podatkową na sprzedaży akcji własnych, ale celem podjętych czynności nie byłaby korzyść podatkowa. A to jest warunkiem zastosowania klauzuli.

Sztuczna konstrukcja

Nie zgodził się z nią minister finansów. Stwierdził, że do nabycia akcji spółki X przez inwestora Z nie musi być wykorzystana spółka akwizycyjna (Y).

Minister porównał zaoszczędzone koszty zabezpieczenia z wygenerowaną stratą podatkową. Na tej podstawie stwierdził, że byłyby one mało istotne (maksymalnie 1 proc. straty). Miałby tu więc zastosowanie art. 119d ordynacji. Zgodnie z tym przepisem „czynność uznaje się za podjętą przede wszystkim w celu osiągnięcia korzyści podatkowej, gdy pozostałe cele ekonomiczne lub gospodarcze czynności, wskazane przez podatnika, należy uznać za mało istotne”.

Sztuczne działania podatników zostaną wyeliminowane

Minister uznał więc, że strata byłaby wykreowana sztucznie, ponieważ zasadniczo akcje spółki X nie przynoszą strat ekonomicznych. Ocenił to na podstawie dotychczasowego ich kursu. Dodał też, że wbrew twierdzeniom spółki X, z okoliczności sprawy nie wynika, żeby sam inwestor kierował się chęcią uniknięcia kosztów z tytułu zabezpieczenia i gwarancji.

Niebezpieczny sygnał

Odmowa wydania opinii zabezpieczającej nie dziwi Radosława Piekarza, doradcy podatkowego i partnera w A&RT Rynkowska, Kosieradzki, Piekarz, ale tylko w pewnym zakresie.

Ekspert przyznaje, że zakup akcji spółki giełdowej przez specjalną spółkę celową jest w praktyce rzadko spotykany i faktycznie może wydawać się sztuczny.

Inaczej Radosław Piekarz ocenia transakcję odwrotnego połączenia. To – jak mówi – często stosowany sposób likwidacji spółki. Podaje przykład: spółka (A), która ma stratę podatkową (np. 100), przejmuje inny podmiot (B), który ma dodatni wynik, po to, żeby móc rozliczyć ujemny wynik w kolejnych latach.

– Takiej możliwości nie byłoby w przypadku przejęcia spółki B przez A – wyjaśnia Radosław Piekarz.

Minister nie zgodził się jednak ze spółką X, że połączenie przez przejęcie Y byłoby dla niej korzystniejsze z ekonomicznego punktu widzenia niż likwidacja. Proces likwidacji nie jest bardziej pracochłonnym i kosztownym procesem niż połączenie – stwierdził.

– Takie stanowisko ministra budzi niepokój – komentuje Radosław Piekarz. Tłumaczy, że połączenie przez przejęcie może przynieść korzyści podatkowe, jednak nie musi to być jedyny motyw takiego działania. Oprócz korzyści podatkowej przejęcie podmiotu generuje jeszcze inne ważniejsze korzyści. Są to np. zwiększone kapitały, przejęcie działającego biznesu. Tego nie da się osiągnąć w wyniku prostej likwidacji spółki.

Ekspert przyznaje jednak, że po takim stanowisku ministra organy będą intensywniej przyglądać się tego typu transakcjom i kwestionować ich skutki podatkowe. ⒸⓅ

Zakwestionowana transakcja

Odmowa z 12 kwietnia 2017 r. wydania opinii zabezpieczającej, sygn. SP3.8011.3.2016

Agnieszka Pokojska

REKLAMA

REKLAMA