Jak przeliczyć przychody i podatek zapłacony za granicą na złotówki

REKLAMA

REKLAMA

Na podstawie tych regulacji przychody w walutach obcych należy przeliczyć na złote według kursów z dnia otrzymania (np. daty wpływu na rachunek bankowy) lub postawienia do dyspozycji podatnika, ogłaszanych przez bank, z którego usług korzystał podatnik, i mających zastosowanie przy kupnie walut.

REKLAMA

REKLAMA

Jeżeli podatnik nie korzysta z usług banku, przychody należy przeliczyć na złote według kursu średniego walut obcych z dnia uzyskania przychodów, ogłaszanego przez NBP. Jeżeli bank, z którego usług korzysta podatnik, stosuje różne (zmienne) kursy walut obcych i nie da się z tego powodu ustalić kursu kupna, podatnik powinien zastosować kurs średni walut obcych z dnia uzyskania przychodu, ogłaszany przez NBP.

Przeliczenia przychodów (oraz ewentualnie - zapłaconego za granicą podatku) trzeba zatem dokonać według:

1) kursu kupna z dnia uzyskania przychodu stosowanego przez bank prowadzący rachunek podatnika w kraju,

REKLAMA

2) kursu średniego NBP z dnia uzyskania przychodu - jeśli podatnik nie korzysta z usług banku (np. otrzymywał wypłatę gotówką bądź czekiem) albo wypłata wpływała na jego rachunek w banku zagranicznym.

PRZYKŁAD

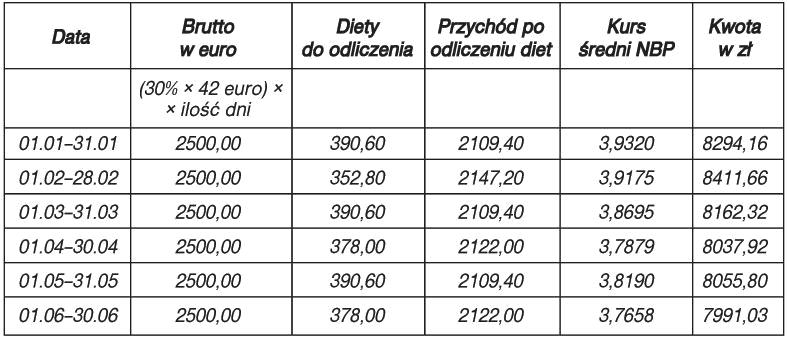

Pan Jerzy Małecki pracował w Holandii od 1 stycznia do 30 czerwca 2008 r. Pozostałą część 2008 r. przepracował w Polsce. Jego przychód z pracy w Holandii wyniósł 15 000 euro.

Rozliczając się za 2008 r., pan Małecki musi ustalić wysokość dochodu z pracy w Holandii podlegającego opodatkowaniu w Polsce. W pierwszej kolejności pomniejszy więc przychód o wartość zwolnienia, tj. łącznie o kwotę (42 euro × 30%) × 181 dni = 2280,60 euro.

Jego przychód po pomniejszeniu o zwolnienie wyniesie zatem 12 719,40 euro. Następnie przeliczy przychody z poszczególnych miesięcy na złote, stosując średni kurs NBP z dnia uzyskania przychodu:

Ważne!

|

Anna Welsyng

radca prawny, doradca podatkowy

kancelaria welsyng.pl

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA